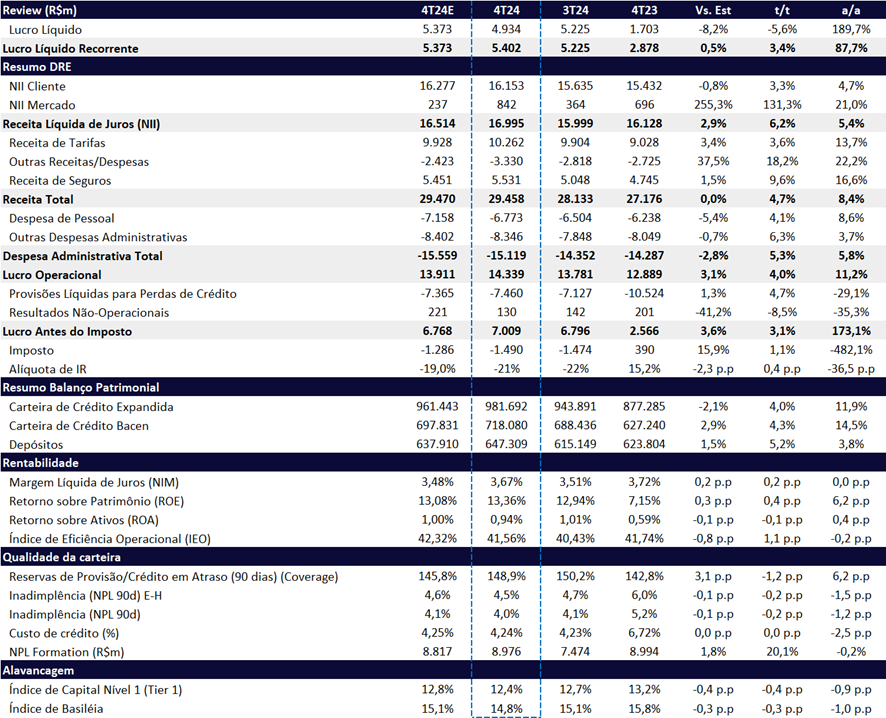

O Bradesco encerrou o 4T24 com um lucro líquido recorrente de R$ 5,4 bilhões, crescimento de +3% t/t e +88% a/a, ligeiramente acima do consenso e em linha com nossas estimativas. A rentabilidade seguiu em recuperação gradual, com o ROE atingindo 13,4% (+0,4pp t/t, +6,2pp a/a).

O desempenho foi impulsionado pelo controle das provisões (PDD), expansão da carteira de crédito, melhora da margem com clientes e bom resultado da unidade de seguros. Além disso, a margem com mercado (tesouraria) teve um forte desempenho, mas essa contribuição dificilmente se repetirá nos próximos trimestres.

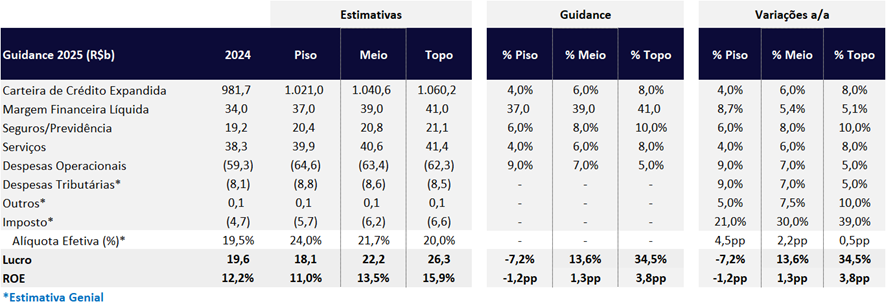

Para 2025, o guidance projeta um lucro de R$ 22,2 bilhões, crescimento de +13,6% a/a e ROE de 13,5%, em linha com o consenso. No entanto, os números reforçam as dificuldades do banco em recuperar a rentabilidade frente à concorrência, em meio ao processo de reestruturação e ajustes estratégicos.

Durante o conference call, o CEO Noronha reiterou que pretende alcançar uma rentabilidade (ROE) em linha com o custo de capital em algum trimestre de 2026, que estimamos estar próximo de 16%.

Do lado positivo, a carteira de crédito expandida cresceu +4,0% t/t e +11,9% a/a, com destaque para crédito imobiliário, rural, pessoal e PME. No entanto, o guidance para 2025 (4% a 8%) indica uma desaceleração no crescimento. A inadimplência (>90 dias) recuou 0,2pp t/t e 1,1pp a/a, refletindo um maior controle do risco de crédito e contribuindo para a redução do custo de crédito (PDD).

Por outro lado, o capital principal do banco contraiu 0,3pp para 10,9%, ficando abaixo de seus pares. As receitas cresceram +5,4% t/t e +7,9% a/a, mas as despesas seguem pressionadas acima da inflação, impulsionadas por investimentos em tecnologia, reestruturação e iniciativas estratégicas nos segmentos afluente (Bradesco Principal), SMEs e varejo digital.

Embora o Bradesco enfrente desafios em 2025, especialmente em um cenário macroeconômico adverso, seu valuation segue atraente. O banco negocia a 6,5x P/L 2024e, 5,8x P/L 2025e e 0,8x P/VP 2024e, além de oferecer um dividend yield de 6,2% em 2025e. Apesar das dificuldades, acreditamos que o banco consiga completar sua reestruturação (acessar relatório). Diante disso, mantemos nossa recomendação de COMPRAR, com um preço-alvo de R$ 14,50, o que implica um potencial de valorização de 22,0%.

Bradesco (BDDC4) | 4T24: Lucro e rentabilidade expandem – Forte Crescimento de Carteira e PDD Controlada

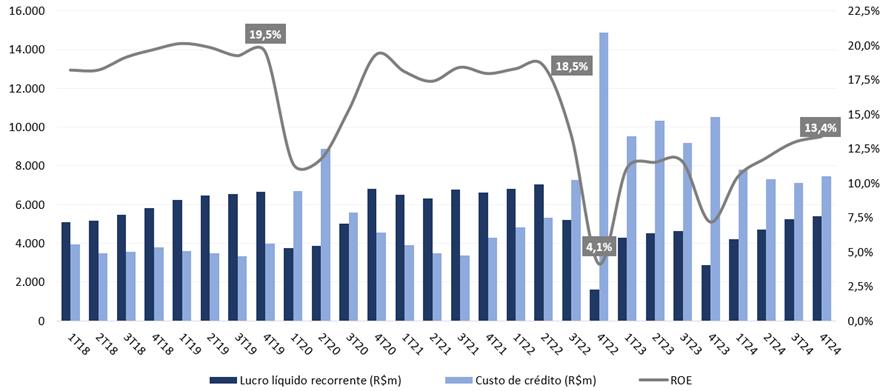

Lucro, Custo de Crédito e ROE: Recuperação Gradual com Menor Pressão do Custo de Crédito

Guidance 2025: Rentabilidade em Recuperação Gradual

No conference call, a alta gestão do Bradesco sinalizou que o guidance para 2025 é conservador, adotando a estratégia de “prometer menos e entregar mais”. O banco projeta um crescimento cauteloso da carteira de crédito, refletindo o cenário econômico desafiador e a necessidade de maior seletividade na originação.

Considerando o ponto médio do guidance, projetamos um lucro líquido de R$ 22,2 bilhões em 2025, representando um crescimento de +13,9% a/a e um ROE de 13,5%.

A recuperação da rentabilidade continua em um ritmo lento, mas alinhada ao consenso de mercado. O crescimento do Margem Financeira Líquida (NII pós-PDD) e a expansão do segmento de Seguros seguem como os principais pilares dessa retomada.

Por outro lado, as despesas seguem crescendo acima da inflação, impulsionadas por investimentos em tecnologia, expansão no segmento de alta renda (Principal) e custos com reestruturação – mesmo com os gastos do fechamento de agências sendo tratados como não recorrentes. Por fim, durante o conference call, a gestão indicou que a Margem com Mercado (NII Mercado) deverá ficar entre R$ 0 e R$ 1 bilhão.

Guidance 2025 | Simulação de Lucro e ROE: Lucro de R$ 22,2b em 2025, +13,6% a/a

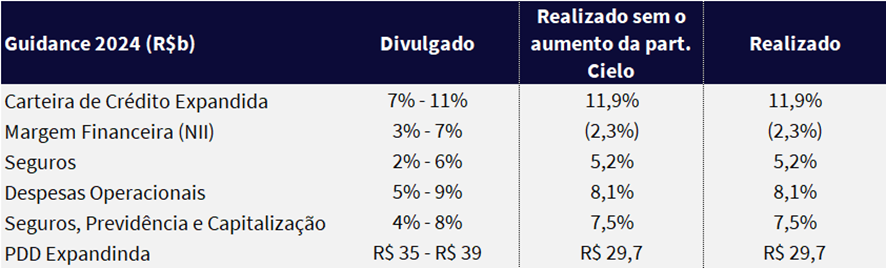

Em 2024, o Bradesco encerrou o ano com quase todos os números do guidance alcançados, exceto pela Margem Financeira (NII), que ficou abaixo do esperado. Essa queda foi compensada por menores despesas com provisões (PDD), permitindo ao banco entregar um resultado mais equilibrado.

Para 2025, o Bradesco optou por divulgar apenas o guidance da Margem Financeira Líquida de PDD, conferindo maior flexibilidade para ajustar a estratégia entre essas linhas conforme necessário.

Guidance 2024: NII Abaixo do Intervalo, Compensado por Menores Provisões

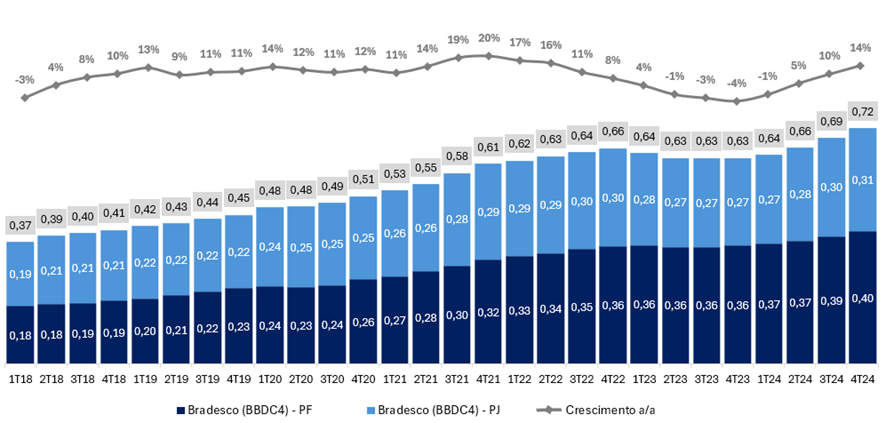

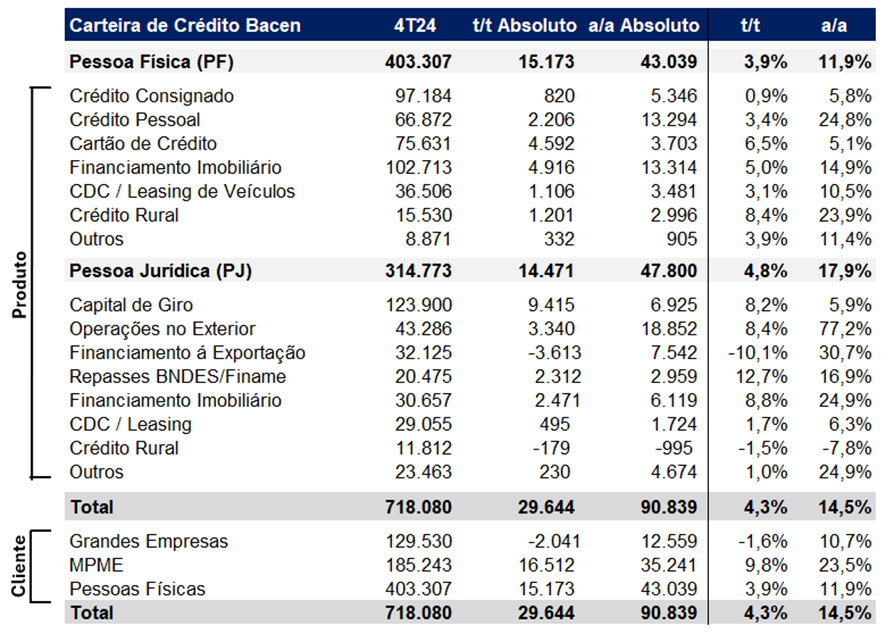

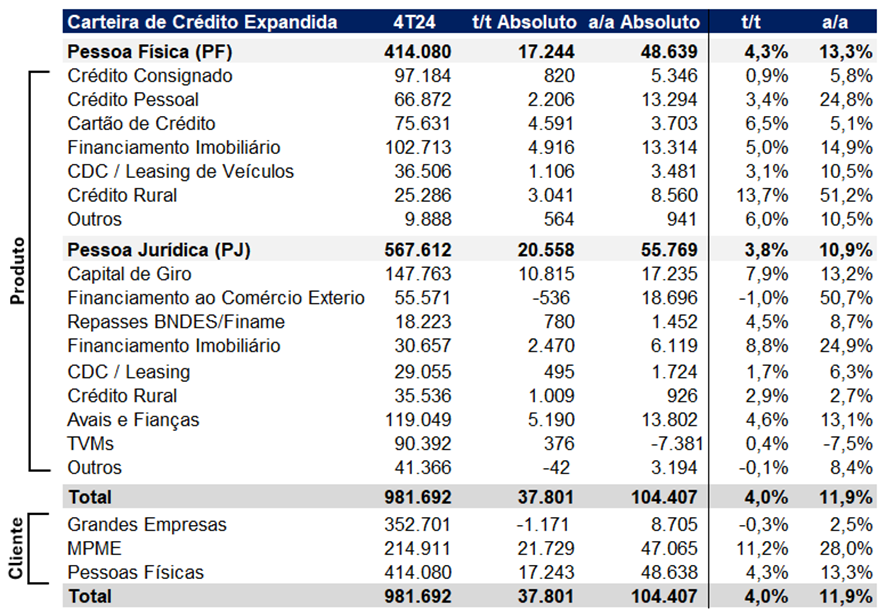

Carteira de Crédito: Maior expansão t/t desde 2021

O Bradesco acelerou o crescimento da carteira expandida nesse trimestre, aumentando seu portfólio de crédito para R$ 981,7b (+4,0% t/t, +11,9% a/a), apresentando a maior taxa de crescimento trimestral desde o 4T21. Já na carteira de crédito (Bacen) também tivemos uma forte expansão em seu portfólio, atingindo R$ 718b (+4,3% t/t e +14,5% a/a)

Carteira de Crédito: Reaceleração do Crescimento em 2024, mas 2025 Deve Ser Mais Moderado

Carteira por Produto: Destaque para Crédito Pessoal, Imobiliário e Operações no Exterior

No segmento de Pessoa Física (PF), a carteira de crédito registrou uma expansão de +3,9% t/t e +11,9% a/a, totalizando R$ 403,3 bilhões. Os principais destaques foram: (1) Financiamento Imobiliário (+5,0% t/t e +14,9% a/a); (2) Cartão de Crédito (+6,5% t/t e +5,1% a/a; (3) Crédito Pessoal (+3,4% t/t e +24,8% a/a).

Dentro do segmento de Pessoa Jurídica (PJ), o banco apresentou um crescimento de +4,8% t/t e +17,9% a/a, atingindo um total de R$ 314,7b, com destaques para as linhas: 1) Capital de Giro (+8,2% t/t e +5,9% a/a); 2) Operações no Exterior (+8,4% t/t e +77,2% a/a); e 3) Financiamento Imobiliário (+8,8% t/t e +24,9% a/a).

Carteira por Cliente: Puxado por MPME e Pessoas Física

Na visão da composição da carteira de crédito por cliente, reportaram uma retração de -1,6% t/t, mas alta de +10,7% a/a na categoria Corporate, +3,9% t/t e +11,9% a/a na Pessoa Física (PF), e +9,8% t/t e +23,5% a/a na MPME.

Mix Carteira Bacen: Pessoa Jurídica Impulsiona

Mix Carteira Expandida: Boa Performance da Pessoa Física e MPME

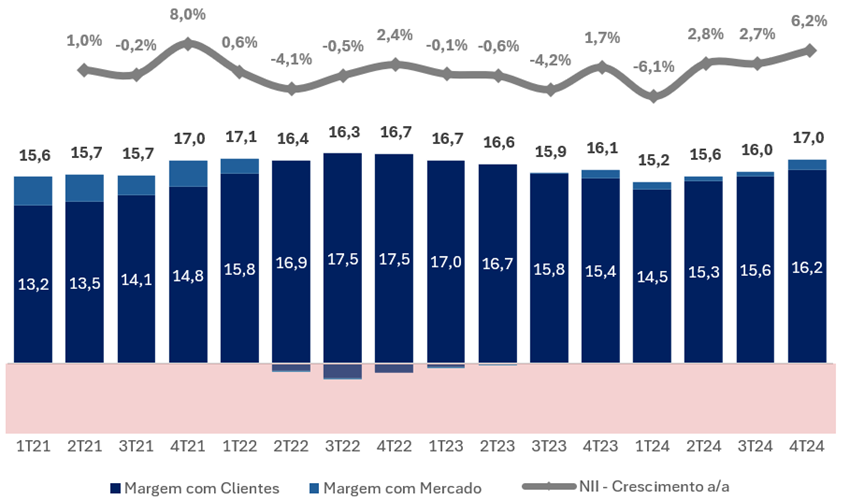

Receita com Juros (NII): Melhor Desempenho do NII Mercado, mas com Sustentabilidade Limitada

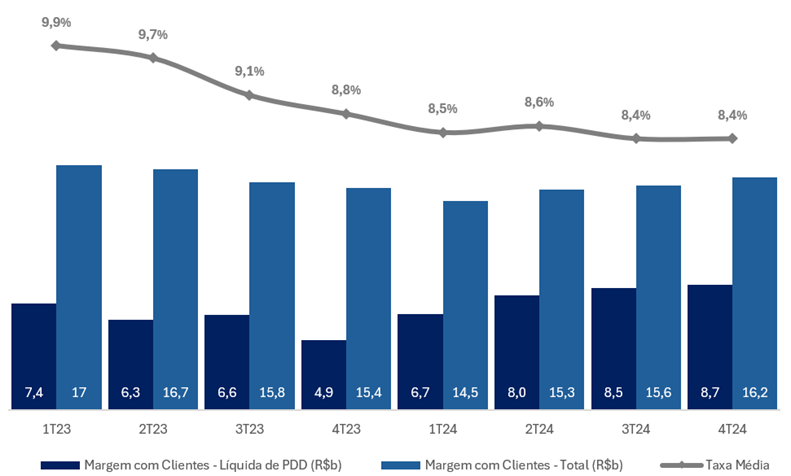

O Bradesco registrou uma forte evolução na receita líquida de juros (NII) no 4T24, crescendo +6,2% t/t e +5,4% a/a, totalizando R$ 17 bilhões.

Após sucessivas quedas, Margem com Clientes (NII Clientes), que já havia mostrado um ponto de inflexão no 2T24, se consolidou no 3T24 e acelerou seu ritmo de crescimento no 4T24, atingindo R$ 16,1b (+3,3% t/t e +4,7% a/a). O avanço trimestral foi impulsionado pelo aumento do volume médio de negócios em todos os segmentos e pela melhora na margem com passivos, fatores que mais do que compensaram a redução no número de dias úteis no período.

A Margem com Mercado (NII Mercado) registrou uma forte expansão no 4T24, avançando +131,3% t/t e +21,0% a/a, impulsionada por maiores ganhos com arbitragem na tesouraria. No entanto, o management destacou na conference call que, em 2025, a dinâmica do NII Mercado deverá se deteriorar, tendendo à neutralidade, uma vez que o banco não conta com hedge completo contra as oscilações dos juros.

NII: Forte Expansão de Clientes e Mercado impulsiona NII Total com Maior Taxa de Crescimento Desde o 4T21

Margem com Clientes Líquida de PDD: Sequencial Avanço Trimestral

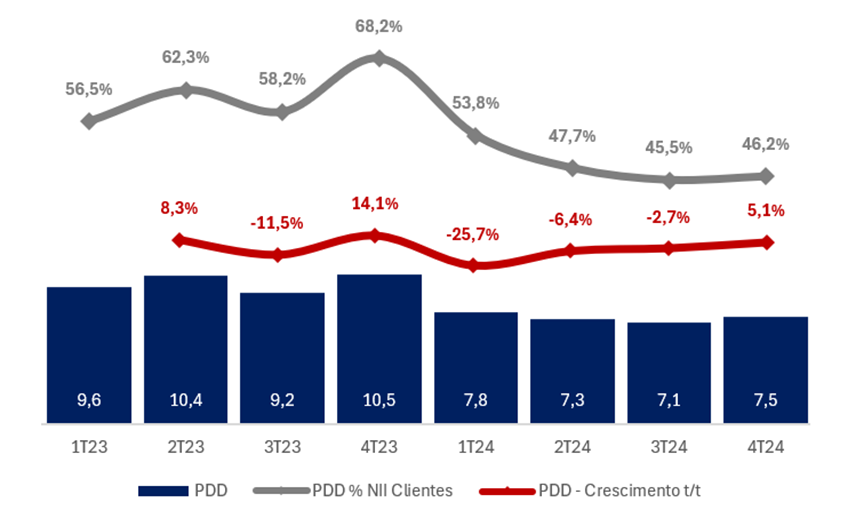

Provisão para Devedores Duvidosos (PDD): Forte Queda de -29% a/a

A Provisão para Devedores Duvidosos Líquida de Recuperações de Crédito apresentou um aumento moderado no trimestre, totalizando R$ 7,46b com alta de +4,7% t/t, embora ainda registrando uma queda significativa de -29,1% a/a. Essa dinâmica reflete a estratégia do banco de expandir o crédito em linhas menos arriscadas, resultando em uma melhoria na qualidade das novas safras, que devem continuar exigindo menor necessidade de provisão.

A inadimplência (>90 dias) recuou -0,2pp t/t e -1,2pp a/a, encerrando o período em 4,0%, com destaque para o segmento de PMEs, que apresentou uma redução expressiva de -0,8pp t/t e -2,4pp a/a. Mantemos uma visão construtiva sobre a queda marginal da inadimplência no curto prazo. No entanto, embora esperemos estabilidade no primeiro semestre, acreditamos que o indicador poderá ficar pressionado no segundo semestre de 2025, refletindo um cenário macroeconômico mais desafiador, com juros mais elevados, inflação persistente e aumento do desemprego.

Por fim, o índice de cobertura permaneceu estável na comparação trimestral, mas avançou +4pp a/a, alcançando 169%.

PDD: Alta de PDD t/t, Crescendo Mais que NII Clientes

Seguros: Forte Desempenho no Trimestre, Impulsionado pelo Segmento de Saúde

A unidade de Segurosregistrou um sólido lucro líquido de R$ 2,5b no trimestre, representando 46% do lucro do Grupo, com crescimento de +6,6% t/t e +1,9% a/a, consolidando-se mais uma vez como um dos destaques do período. O desempenho operacional foi robusto, com um ROE de 25,1% (+1,4 pp t/t e +0,3 pp a/a) e uma expressiva melhora na sinistralidade, que recuou -4,0pp t/t e -6,3pp a/a, atingindo 72,2%.

Ao analisar os segmentos individualmente, destaca-se o forte desempenho do setor de Saúde, que apresentou uma expansão significativa de +69,2% t/t e +102,2% a/a, totalizando R$ 621m. Já a vertical de Vida e Previdência teve um crescimento modesto de +1,1% t/t, mas registrou uma queda de -8,8% a/a, encerrando o período com um lucro de R$ 1,29b.

O resultado das operações de seguros, previdência e capitalização — linha que compõe os demonstrativos financeiros consolidados — alcançou R$ 5,5b, um avanço de +9,6% t/t e +16,6% a/a. Esse crescimento foi impulsionado principalmente pela redução de -10,0% t/t e -6,5% a/a nos Sinistros Retidos, além de um expressivo aumento de +22,9% t/t no Resultado Financeiro da operação.

Receita com Serviços (Fee): Crescimento Impulsionado pela Maior Participação na Cielo

A receita com prestações de serviços cresceu +3,6% t/t e +13,7% a/a, totalizando R$ 10,3 bilhões no 4T24. Parte desse desempenho foi influenciada pelo aumento da participação do Bradesco na Cielo. Desconsiderando esse efeito, as receitas teriam apresentado uma variação mais modesta de +1,8% t/t e +7,9% a/a.

O aumento da participação na Cielo teve impacto relevante na linha de Rendas de Cartão, principal impulsionador do crescimento da receita de serviços no trimestre. Essa linha avançou +8,8% t/t e +16,2% a/a, representando 43% do total da receita com prestação de serviços.

Outros destaques positivos incluem o crescimento consistente nas linhas de Operações de Crédito (+6,3% t/t, +34,0% a/a), Mercado de Capitais/Assessoria Financeira (+5,6% t/t, +66,6% a/a) e Tarifas de Administração de Consórcios (+4,0% t/t, +16,5% a/a).

Por outro lado, a receita com Administração de Fundos recuou -6,8% t/t, apesar de ainda registrar alta de +9,1% a/a. O banco também reportou a primeira queda no saldo de fundos de investimentos e carteiras administradas no ano (-0,2% t/t), mas com crescimento de +6,3% a/a, refletindo um ambiente de mercado mais desafiador.

Despesas: Fechamento de Agências Continua

As despesas administrativas totais apresentaram um crescimento de +5,3% t/t e +5,8% a/a, totalizando R$ 15,1b, devido aos elevados investimentos em tecnologia, desenvolvimento e infraestrutura. Despesas de Pessoal, continua crescendo mais que inflação, crescendo 8,6% a/a.

Além disso, as Outras Receitas/Despesasapresentaram um forte crescimento de +18,2% t/t e +22,2% a/a, chegando a R$ 3,33b, impulsionado peças contingências cíveis, trabalhistas e fiscais, e as despesas com comercialização de cartões.

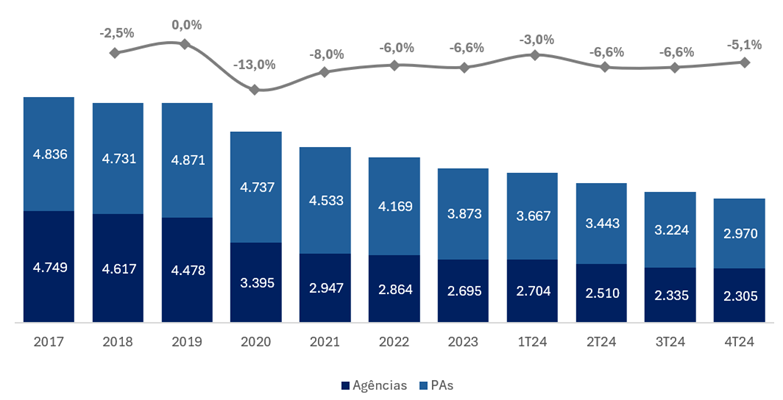

O banco continuou demonstrando comprometimento em reduzir sua presença brick-and-mortar, fechando 30 agências e 254 pontos de atendimento no trimestre, o que totaliza uma queda de -5,1% em pontos físicos.

Vale ressaltar o impacto do fechamento de agências e pontos de atendimento (PAs) no resultado contábil do banco, uma vez que o custo de fechamento é contabilizado como não recorrente. Desde que iniciaram o processo de reestruturação no 4T23, a linha de Provisão para Reestruturação já acumulou R$ 1,01b de provisão com o fechamento de 390 agências e 903 pontos de atendimento (PAs).

Agências e PAs: Redução do brick-and-mortar Contínua

Imposto: Beneficiado pelo Pagamento de JCP

A alíquota efetiva de imposto nesse trimestre foi de 21% (+0,4pp t/t e -36,5pp a/a), beneficiada pelo pagamento de JCP.

No acumulado do ano, o Bradesco registrou um payout de 62%, priorizando a distribuição via Juros sobre Capital Próprio (JCP) para otimizar a carga tributária. No entanto, essa estratégia teve impacto no capital do banco.

Capital: Queda no Trimestre Impactado pela 4.966

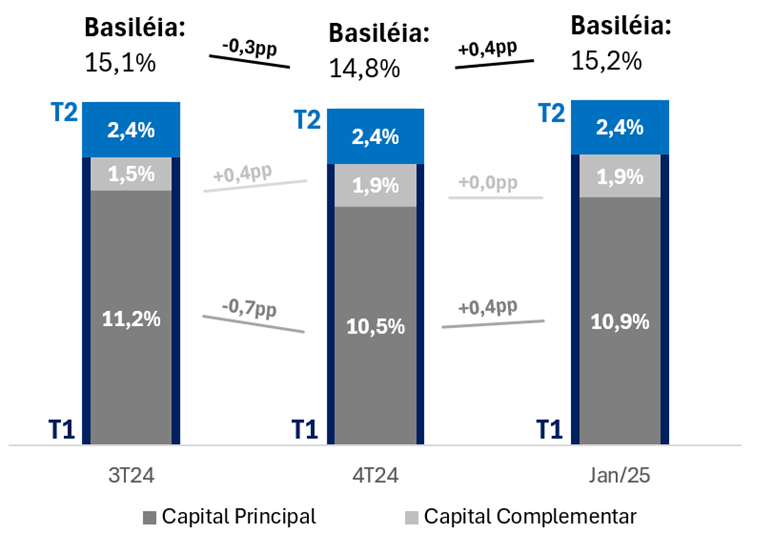

No 4T24, o índice de Capital Principal recuou -0,7pp t/t e -1,2pp a/a, encerrando o período em 10,5%. Já o índice de Basileia caiu -0,3pp t/t e -1,0pp a/a, fechando em 14,8%. A retração trimestral da Basileia foi impactada pela redução do Capital Nível 1, que, apesar do aumento de +0,4pp no Capital Complementar, foi pressionado pela queda do Capital Principal.

No início de 2025, considerando os efeitos da Resolução nº 4.966, os indicadores de capital apresentaram recuperação. O Capital Principal avançou +0,4pp para 10,9%, elevando o índice de Basileia para 15,2%, acima do nível registrado no 3T24.

O capital do banco no trimestre foi impactado pelos seguintes fatores:

- Remuneração aos Acionistas: Pagamento de dividendos e JCP reduziram em -0,3pp o capital do banco.

- Marcação à Mercado: Queda de -0,5pp no capital devido a marcação a mercado dos ativos.

- Ajustes nos Ativos Ponderados: Queda de -0,4pp no capital do banco com o novo critério de modelo de negócio específico para cada título, aumentando o RWA (Ativos Ponderados pelo Risco).

- Lucro Líquido: Contribuição de +0,5pp

- Emissão de Dívida: Aumento de +0,4pp

Em janeiro de 2025, a implementação da Resolução 4.966 e a nova abordagem do risco operacional resultaram em um aumento de 0,37pp no capital, elevando o capital nível 1 de 12,4% no 4T24 para 12,8% a partirde janeiro de 2025. Em janeiro de 2025, o capital foi impactado por:

- Resolução 4.966: A nova resolução aumento em +0,6pp o capital (R$ 2,99b de impacto)

- Risco Operacional: a nova abordagem do risco operacional reduziu o capital em +0,2pp

No conference call, o management destacou estar confortável com o nível de capital, projetando estabilidade em 2025, mesmo com o pagamento integral de JCP e o crescimento da carteira de crédito próximo ao topo do guidance (entre 4,0% e 8,0%).

Indicadores de Capital: Remuneração aos acionistas, marking-to-market de papéis held-to-maturity, e crescimento do RWA impactam Capital Principal

Impacto da Nova Resolução 4.966: Principais Mudanças para o Banco

Além do ganho em jan/25 de 0,37pp com a Nova Resolução 4.966, há outros impactos importantes a serem destacados:

- Classificação da carteira de crédito e provisão para perdas: A carteira de crédito será classificada em três estágios com base no risco de inadimplência. A provisão será calculada conforme a probabilidade de inadimplência e a expectativa de recuperação

- Reconhecimento de juros: O reconhecimento de juros será interrompido quando o ativo tiver mais de 90 dias de atraso ou for classificado como problemático.

- Baixa para prejuízo: Os instrumentos financeiros serão baixados quando não houver expectativa de recuperação do valor.

- Taxa efetiva de juros: As receitas e despesas de originação serão diferidas ao longo do prazo da operação e reconhecidas na margem financeira ao invés de serem apresentadas em outras linhas de resultado.