Com o importante desafio de realizar o turnaround do banco e voltar a operar com uma rentabilidade em patamares competitivos, Marcelo Noronha, CEO do Bradesco, nos convidou para uma conversa pós resultados para esclarecer e nos atualizar sobre seu plano de transformação.

Nesse relatório, compartilhamos os pontos principais e nossas impressões sobre os tópicos apresentados na reunião. Em suma, a reunião cobriu o lançamento do novo segmento alta renda Principal, apetite a risco de crédito, impacto da redução de agências e pessoal, novo plano de remuneração, aumento da Selic e impacto na receita de tesouraria (NII Mercado), provisões de crédito, entre outros. Não vemos não entanto, impactos relevantes na precificação do papel dado que a maior parte dos assuntos já foram absorvidos durante a vídeo conferência de resultados. Seguimos com nossa tese de melhora gradual de ROE ao longo dos próximos trimestres (vide relatório: Bradesco (BBDC4) | Resultado 3T24: Melhor que o prometido, ainda que devagar)

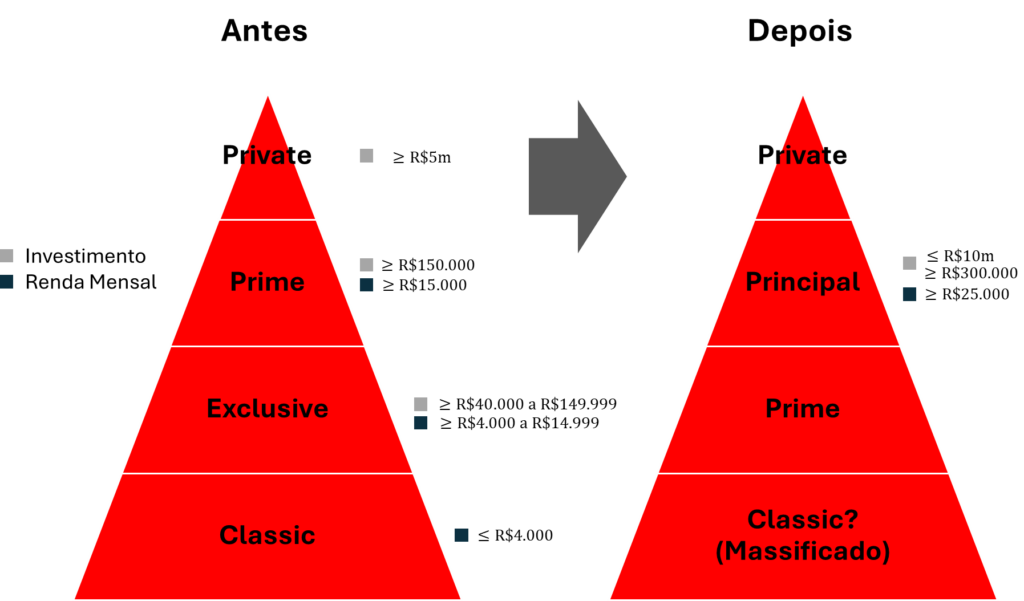

Bradesco Principal: Segmentação acertada para melhorar a competitividade no alta renda

Durante o Conference call do 3T24, foi anunciado o novo segmento alta-renda do Bradesco, o “Principal”. Na reunião com Noronha, mais detalhes do novo segmento foram fornecidos. Nossa avaliação, o Principal irá melhorar a competitividade do banco nessa segmentação que estava sendo melhor atendida em outros bancos. O Prime melhor atendia as camadas mais baixas de renda dessa segmentação, enquanto o Personnalité nos parece mais competitivo nas camadas de maior renda.

- Segmentação: O Bradesco Principal deve atender clientes de com renda mensal a partir de R$ 25 mil ou que possuem investimentos que variam entre R$ 300 mil a R$ 10 milhões.

- Número de clientes impactados: Cerca de 700 e 800 mil clientes devem migrar para essa nova segmentação.

- Movimento entre segmentações: A ideia é migrar muitos clientes do segmento Prime para o Principal. Haverá upgrades do segmento Exclusive para o Prime também. A gestão não quer fazer downgrades de categorias para clientes, apenas upgrades, mas eventualmente acreditamos que clientes do Private (altíssima renda) podem migrar para essa faixa.

Segmentação por Faixa Salarial/Investimento: Antes e Depois do Principal

- Objetivo: Aumentar a principalidade dos clientes, trazer novos clientes com esse perfil, reter clientes e melhorar a rentabilidade desse cluster. Melhor atender as necessidades dos clientes dessa segmentação que estavam sendo pouco otimizados. O Principal deve concentrar seus esforços em aumentar a principalidade transacional, de crédito e de passivos, assegurando um atendimento diferenciado e de alta qualidade. Pretendem também melhorar o cross-selling de serviço incluindo o uso de crédito imobiliário, que apesar de não é tão rentável, traz principalidade.

- Rentabilidade: Atualmente, estimasse que o uma rentabilidade ajustada ao risco (RAR) em torno de 30%. Com a nova unidade, o banco pretende crescer o RAR para 40%.

- Cronograma: O tombamento de clientes para o Bradesco Principal será realizado por meio de convites inicialmente. O banco não quis abrir a velocidade do tombamento, mas o cronograma irá até 2028, quando o banco pretende aumentar o share of wallet em alta renda.

- Agências exclusivas: O lançamento começa com 3 agencias localizadas em: (i) São Paulo (Av. Faria Lima com Av. Jucelino Kubitschek); (ii) Rio de Janeiro, Leblon; (iii) Campinas.

Agência Principal JK: Mais exclusividade e conforto. Nossa reunião com Marcelo Noronha CEO do Bradesco foi realizada na nova agência do Bradesco (antiga agência Bradesco)

- Como: O banco fez pesquisas para atender esses clientes o melhor possível, que apontaram como prioridade a parte de investimentos e cartão de crédito.

- Atendimento. O atendimento irá mudar. Os clientes irão ter acesso a atendimento digital, gerente comercial e advisor (especialista de produtos). A assessoria será integrada com ferramentas que possibilitarão ter uma visão 360º do cliente. Para garantir um atendimento ágil e com resposta, o Principal implementará um SLA (Acordo de Nível de Serviço) de telefone e WhatsApp que assegurará a eficiência nas situações em que os gerentes não conseguem atender diretamente às demandas dos clientes.

- Melhoria dos Benefícios. O plano de benefícios também foi planejado para ser atrativo. Os clientes terão acesso a uma boa pontuação pelo cartão, acumulando inicialmente 2,5 pontos em programas nacionais ou 3 pontos em programas internacionais. Isenção de anuidade. Reserva de sala VIP. Aplicativo contra roubo. Full bank internacional, incluindo conta no exterior com cartão de crédito.

- Avaliação e Monitoramento. Scorecard com performance e NPS do cliente.

- TAM: Os clientes do segmento representam aproximadamente entre 1% e 2% do mercado total (TAM – total addressable market), com idade média de 55 anos.

Plano de Remuneração: Maiores incentivos

Foi apresentado também um novo plano de remuneração para todos os funcionários, que já está sendo gradualmente incorporado, fundamentado em três pilares: o desempenho geral do banco, a performance individual dos colaboradores e os resultados de cada Unidade de Negócio (BU – Business Unit). Esse modelo estabelece uma estrutura de incentivo em que a contribuição individual e a performance da área têm peso significativo na remuneração, promovendo um alinhamento claro com o sucesso do Bradesco.

Antes, a remuneração variável na ponta (na agência) não era individual, gerando um desalinhamento de interesses. Essa transformação também impacta diretamente as agências, que passarão a contar com uma parcela variável maior na remuneração, com o objetivo de intensificar o engajamento e a motivação dos colaboradores. Algumas mudanças adicionais na remuneração estão previstas para o próximo ano, e o Bradesco tem trabalhado em parceria com consultorias para assegurar a melhora no engajamento e uma implementação nas agências de forma eficiente.

Segundo Noronha, a base de colaboradores já está mobilizada para o plano de transformação. Em uma pesquisa interna, cerca de 60 mil dos 80 mil funcionários do banco deram seu feedback e se mostraram favoráveis tanto às mudanças já implementadas quanto às que estão por vir.

Operacional: Corte de agências e redução de PDD devem contribuir para maior eficiência do banco

Alguns pontos referentes à operação de crédito do banco nos chamaram atenção na reunião. Primeiramente, o management comentou que reduziram em 40% o tempo de aprovação de crédito desde a implementação do plano estratégico, melhorando a experiência do cliente, elevando a eficiência de originação de crédito e aumentando a competitividade do banco.

Comentaram também sobre a baixa em PDD reportada no 3T24 – reforçaram o que dissemos em nosso relatório: embora um nível de cobertura de 169%, enquanto estamos acostumados com níveis acima de 200% quando olhamos para os outros incumbentes, seja considerado baixo e um ponto a se monitorar, um mix de carteira mais conservador focado em produtos menos arriscados e com spreads mais baixos e melhora no processo de crédito (credit score) estão chamando menos provisões. Na margem, não nos preocupamos – porém, gostaríamos de ver uma elevação do índice de cobertura no longo prazo.

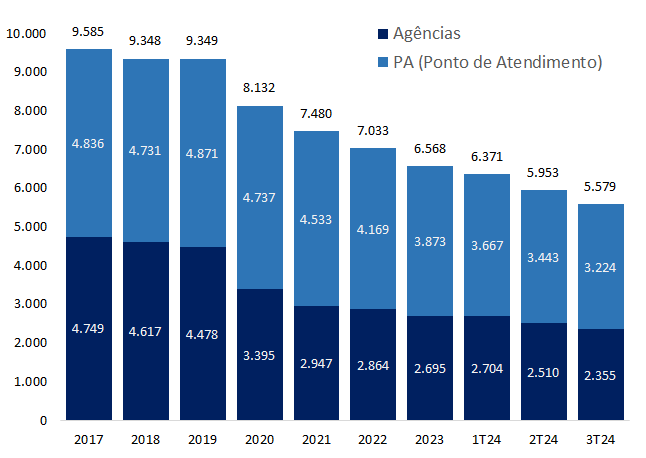

A agenda de redução de custos também foi pauta da reunião. O Bradesco tem reduzido consideravelmente os pontos de atendimento físico nos últimos trimestres, saindo de 9.585 em 2017 (considerando agências e pontos de atendimento) para 5.579 no 3T24, o que representa uma queda de -41,7%. Como o fechamento das unidades é custoso, envolvendo gastos com as demissões, rescisão de contratos de aluguel ou desmobilização de ativos, devemos observar maiores ganhos de eficiência desse processo em 2026.

Por último, reforçaram o comprometimento que vêm demonstrando com a recuperação da rentabilidade do banco, apontando para a melhora no ROE no 3T24, que, mesmo aquém das expectativas do buy-side (investidores institucionais), permanece em trajetória positiva e em melhora gradual.

Em 2025, a nova regulamentação do Banco Central deve ter impacto nas despesas com provisões para crédito (PDD). A Resolução 4.966 do Banco Central, que substituirá a 2.682 a partir de janeiro de 2025, deverá aumentar o nível de provisionamento do Bradesco e de todos os bancos, explicou Cassiano (CFO do Bradesco). Além desse efeito, o ajuste inicial no saldo de provisões poderá ter um impacto negativo sobre o capital, embora Cassiano tenha reiterado que esse efeito será pouco relevante para o Bradesco.

Crescimento da carteira de crédito: Macro desafiador não deve diminuir apetite para o crescimento de crédito

Noronha confirmou que o cenário macroeconômico desafiador de juros altos, que tendem a elevar a inadimplência do sistema financeiro, não diminuirá o apetite do banco por crescer crédito nos próximos períodos. No 3T24, o Bradesco focou em crescer em linhas com baixa inadimplência e bom RAR (Risk-Adjusted Return, métrica financeira usada para avaliar o desempenho de produtos bancários, ajustando o retorno conforme o risco assumido), como o crédito consignado massificado, e pretendem continuar a expandir crédito com margem.

Selic x Receita de Juros (NII): NII Mercado estável

Com a alta da Selic, investidores temem que o Bradesco enfrente uma nova compressão nos resultados de NII Mercado, principalmente devido ao aumento do custo de funding. No entanto, segundo Cassiano, CFO e CTO do banco, a Margem com o Mercado (NII Mercado) está agora mais neutra em relação às variações da Selic. Essa neutralidade foi alcançada pelo aumento de posições em papéis atrelados ao CDI (Selic) no lado dos ativos do balanço. Com essa estratégia, Cassiano espera que a alta dos juros mantenha o resultado de NII Mercado relativamente estável nos próximos trimestres. Em contrapartida, ele projeta uma evolução positiva no NII Clientes, impulsionada principalmente pelo crescimento nos volumes de crédito.