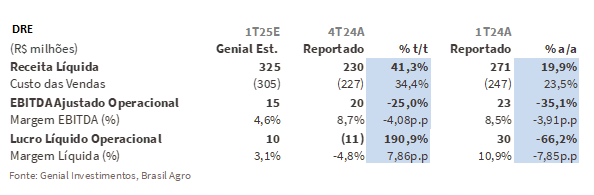

A Brasil Agro irá reportar seu resultado do 1T25 (Ano Fiscal) dia 6 novembro, após o fechamento de mercado. Projetamos uma Receita líquida de R$325m Genial Est. (+41,3% t/t; +19,9% a/a), impulsionada pelo (i) período de colheita e pelo (ii) aumento no faturamento, especialmente nas culturas de cana-de-açúcar e soja. O COGS é estimado em R$305m (+34,4% t/t; +23,5% a/a), o que pressionará as margens operacionais. Tão logo, projetamos um EBITDA ajustado operacional de R$15m Genial Est. (-25,0% t/t; -35,1% a/a), com contração de margem para 4,6% (-4,08p.p t/t; -3,91p.p a/a) devido à (iii) queda nos preços da soja e milho e ao (iv) aumento dos custos com insumos.

Já para última linha, esperamos um Lucro líquido operacional de R$10m (+190,9% t/t; -66,2% a/a), resultando em uma margem líquida de 3,1% (+7,86p.p t/t; -7,85p.p a/a). Esse desempenho reflete o esforço da Brasil Agro em se ajustar às condições desafiadoras do mercado, ainda marcadas por preços baixos para grãos, que impactam a rentabilidade.

AGRO3: Prévia 1T25AF

Preços das commodities agrícolas permanecem desafiadores a/a.

Com a continuidade do cenário de baixa para soja e algodão e uma recuperação ainda lenta para o milho, os preços das commodities agrícolas seguem com perspectivas limitadas. A Brasil Agro permanece em um contexto que exige cautela e disciplina operacional. Os principais fatores de pressão incluem: (i) previsões de um La Niña de baixa intensidade, que, embora beneficie o desenvolvimento das culturas, trouxe impacto inicial negativo no plantio do algodão no Mato Grosso por chuvas atrasadas; (ii) preços estáveis, sem expectativas de alta significativa para soja (que deve continuar depreciado por mais tempo por excesso de oferta) e algodão (que já estava em um bom patamar de preço); e (iii) custos logísticos e de combustível elevados devido à valorização da taxa de câmbio USD/BRL e ao preço do petróleo, o que impacta diretamente as margens das operações. Esses elementos reforçam a necessidade de uma gestão voltada para a estabilidade de custos e eficiência operacional, em um mercado ainda adverso para commodities.

Olhando para frente: perspectivas moderadas para soja e milho.

Acreditamos que permanecem limitados os fundamentos que sustentariam uma alta expressiva nos preços dos grãos, mesmo com algumas iniciativas de controle de área plantada e a com a recuperação gradual das margens do milho que passou a ser observada no curto prazo. Para soja, embora o downside seja limitado nesse patamar de preço, ainda assim, o excesso de oferta deve prevalecer durante mais tempo, em virtude de boas perspectivas na safra 24/25 para Brasil e EUA. Para Argentina, as pressões econômicas do país podem influenciar em um crescimento restrito da sofra de soja, que somadas ao clima adverso, colocariam um freio em possíveis aumentos da área plantada. Ainda assim, nosso cenário base é uma leve expansão para 52Mt (+4% vs. safra 23/24).

Portanto, esperamos que a Brasil Agro continue enfrentando desafios para expandir margens de forma significativa, especialmente sem a contribuição de eventos climáticos extraordinários. Olhando para a companhia em si, acreditamos que a safra 24/25 pode exprimir uma cautelosa de melhora nas margens, impulsionada pela continuidade de custos de produção mais controlados e pela taxa de câmbio USD/BRL favorável.

Impacto positivo das condições climáticas e preços da cana-de-açúcar.

Embora o cenário para algumas culturas agrícolas apresente desafios, a cana-de-açúcar mantém um desempenho positivo no portfólio da Brasil Agro. Beneficiada por um La Niña fraco, (i) a produção deve avançar de forma favorável, e (ii) a estabilidade dos preços no mercado deve sustentar a rentabilidade da cultura em níveis superiores aos de grãos. Além disso, o mercado de açúcar apresenta fundamentos sólidos, que suportam uma expectativa otimista quanto à demanda. Esse contexto permite que a Brasil Agro se beneficie de preços mais elevados para a cana-de-açúcar, aumentando o retorno sobre essa cultura e compensando parcialmente os impactos de preços mais baixos nas demais commodities.

Venda de propriedade em etapas.

No início de outubro, a companhia concluiu a segunda etapa da venda da Fazenda Alto Taquari (MT), somando 67% da área útil integral da fazenda. Foram vendidos 1.157 ha úteis a um valor de 1.100 sacas de soja/ha útil, chegando a ~R$189,4m (~R$163.755/ha útil), que será contabilizado no 1T25. A posse da área foi transferida, encerrando as operações. A primeira etapa, concluída em outubro de 2021, incluiu 1.537 ha úteis, perfazendo agora com a segunda etapa 2.694 ha úteis de um total de 3.723 ha. Com essa transação, todas as áreas de chapada da propriedade foram alienadas, restando no portfólio da Brasil Agro 1.308 ha (809 ha úteis) com características distintas de solo e altitude, agora dedicadas ao cultivo de cana-de-açúcar.

Essa transação, realizada com ágio, fortalece o resultado e a posição de caixa da companhia no trimestre, refletindo o valor agregado das terras e o retorno significativo do investimento inicial na conversão da propriedade para uma cultura altamente rentável. A recente venda foi fracionada para manter uma exposição controlada com o mesmo comprador. A TIR inicial estava em 19% e, após ajustes com a queda dos preços da soja, caiu levemente para 18,7%, ainda uma taxa altamente atrativa para o projeto.

Nossa visão e recomendação

Perspectiva de pressão nos preços da soja devido ao aumento da oferta global.

O cenário para a soja permanece desafiador em termos de oferta e demanda, com uma oferta global robusta pressionando os preços. Apesar de algumas flutuações regionais, (i) as exportações de soja do Brasil seguem fortes, atendendo ao apetite contínuo da China, enquanto (ii) a disponibilidade nos EUA contribui para manter o mercado bem abastecido. Esse cenário de abundância reduz o potencial de recuperação de preços no curto prazo, com margens para os produtores ainda pressionadas. Com a expectativa de demanda global moderada, o ambiente sugere uma tendência baixista para o preço da soja.

Dualidade no mercado de soja: possível embargo tarifário EUA-China.

A possibilidade de aumento das barreiras tarifárias nos EUA para quaisquer produtos de origem Chinesa cria uma dualidade para o mercado de soja. Por um lado, o Brasil poderia se beneficiar (i) ao suprir a lacuna deixada pelos EUA, assumindo uma posição ainda mais protagonista nas exportações para a China e capturando uma demanda elevada, tendo em vista o rompimento iminente das relações comerciais caso a administração de Trump seja vitoriosa e implemente as escaladas nas tarifas. Por outro, (ii) um embargo tarifário poderia impactar negativamente o PIB chinês, reduzindo a renda média do país e, consequentemente, o consumo doméstico. Esse enfraquecimento econômico pressionaria negativamente a demanda por soja, gerando um efeito baixista sobre os preços globais.

Cenário do algodão: Incertezas no mercado global.

Conforme já havíamos apontado em nossos últimos relatórios, acreditamos que a perspectiva para o algodão permanece incerta, com fatores externos influenciando a produção e a demanda no mercado global. A possível (i) imposição de tarifas adicionais pelos EUA sobre produtos chineses pode afetar significativamente a demanda por algodão, especialmente no setor de vestuário e têxteis. Sob a hipótese de uma reeleição de Donald Trump, conhecido por sua postura protecionista, há uma expectativa de tarifas elevadas sobre produtos chineses, o que reduziria a competitividade desses produtos e, consequentemente, a demanda por têxteis. Além disso, o (ii) aumento nos preços do barril de petróleo pressiona o preço das fibras sintéticas pelo custo logístico, introduzindo uma complexidade adicional ao cenário competitivo. Embora esses fatores possam proporcionar suporte aos preços do algodão no curto prazo, esperamos que uma desaceleração seja mais evidente no médio prazo, com o movimento de queda nos preços ganhando força a partir do 2S25, à medida que esses impactos se consolidam.

Oportunidade para aquisição de terras?

Com margens apertadas e um ciclo prolongado de preços baixos para commodities como soja e milho, o cenário atual deveria ser favorável para aquisições de terras por grandes produtores, como a Brasil Agro. Pequenos e médios produtores, mais vulneráveis em ciclos negativos, enfrentam pressão sobre o capital de giro e frequentemente postergam o hedge de suas safras, aguardando uma recuperação dos preços. Esse contexto leva muitos desses produtores a considerar a venda de parte de seus ativos para gerar fluxo de caixa, aceitando, muitas vezes, preços abaixo do usual. No entanto, conforme discutido com a Brasil Agro, o momento de oferta de terras a valores reduzidos ainda não se concretizou plenamente. A companhia acredita que esse cenário de maior oferta a preços baixos pode estar próximo, mas ainda está em fase de maturação.

Nem grão, nem terra…

O mercado imobiliário agrícola permanece uma base estratégica para a Brasil Agro, mas a companhia enfrenta dificuldades para expandir suas aquisições neste ciclo. Apesar da queda nos preços dos grãos, os produtores ainda resistem a reduzir os preços das terras. Um fator que contribui para essa retenção é o aumento nos pedidos de recuperação judicial, levando pequenos e médios produtores a segurar seus ativos em vez de colocá-los à venda. Ainda assim, a Brasil Agro considera que, com a continuidade de um ciclo de baixa prolongado, muitos desses produtores serão forçados a vender ou, no mínimo, arrendar suas propriedades para gerar fluxo de caixa. Dado que essa oportunidade ainda está em fase de maturação, reiteramos nossa recomendação de MANTER, com Target-Price de 12M em R$27,50, refletindo um upside de +15,79%.