A BRF irá reportar seu resultado do 2T25 no dia 14 de agosto, após o fechamento de mercado. Nossa visão é de que o resultado deverá ser afetado pelos efeitos provenientes da gripe aviária. Na seção “Nossa visão” comentamos sobre a fusão com a Marfrig, e como a incorporação das ações, já aprovada em AGE em 5 de Ago., fizeram com que reforçássemos a nosso viés Neutro para as ações, dado a relação de troca (0,85 ação de BRF para 1 ação de Marfrig), que julgamos aquém do que deveria ser paga ao acionista minoritário da companhia.

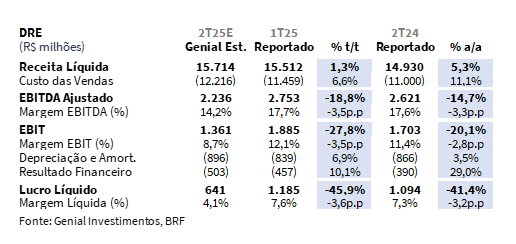

Em termos consolidados, esperamos que a companhia reporte Receita líquida de R$15,7b Genial Est. (+1,3% t/t; +5,3% a/a). O desempenho sequencial deve ser sustentado, principalmente, pelo segmento Internacional, que tende a apresentar aumento expressivo de volumes (+14,6% t/t), beneficiando-se da recomposição de embarques para mercados asiáticos e do Golfo Pérsico. Já o segmento Brasil deve contribuir negativamente para a variação sequencial, refletindo tanto queda de volumes (-4,1% t/t) quanto de preços (-5,0% t/t), impactados principalmente pelas restrições temporárias à exportação decorrentes da gripe aviária. Na comparação anual, o crescimento consolidado tende a vir do avanço simultâneo de volumes (+8% a/a) e preços (+11,1% a/a) no segmento Internacional, sustentado por dinâmica de câmbio favorável e maior valor agregado dos embarques.

Já o EBITDA ajustado deve totalizar R$2,2b Genial Est. (-18,8% t/t; -14,7% a/a), com margem de 14,2% (-3,5p.p. t/t; -3,3p.p. a/a). A retração sequencial deve ser explicada, tanto pela forte queda no resultado operacional do Brasil (-29,1% t/t), devido à perda de alavancagem operacional diante de volumes mais fracos e COGS/t ainda elevados, quanto pela contração no Internacional (-8,8% t/t), pressionada por maiores gastos de mão de obra na operação da Turquia. Na comparação a/a, o recuo da rentabilidade deve refletir o aumento do COGS/t em ambos os segmentos, ainda não capturando a queda recente dos preços de grãos devido ao lead time de compras. Por fim, o Lucro líquido deve atingir R$641m Genial Est. (-45,9% t/t; -41,4% a/a).

Principais Destaques:

(i) Brasil: Receita líquida de R$6,8b Genial Est. (-8,9% t/t; -1,4% a/a), com retração sequencial derivada de menor volume (-4,1% t/t) e preço (-5,0% t/t), em função da normalização de demanda pós-1T e do redirecionamento parcial de exportações impactadas por restrições sanitárias derivadas da gripe aviária; COGS/t deve alcançar R$9,3/kg Genial Est. (+0,7% t/t; +8,4% a/a), ainda pressionado por insumos agrícolas caros, mitigados parcialmente pelo câmbio (-3% t/t; EBITDA ajustado estimado em R$904m Genial Est. (-29,1% t/t; -16,0% a/a), com margem de 13,3% (-3,8p.p. t/t); (ii) Internacional: Receita líquida de R$8,3b Genial Est. (+11,1% t/t; +20,0% a/a), sustentada pelo crescimento de volumes (+14,6% t/t; +8,0% a/a), apesar do recuo nos preços (-3,0% t/t; +11,1% a/a), refletindo ajustes em mercados competitivos, sobretudo na Turquia; COGS/t deve atingir R$10,3/kg Genial Est. (+1,5% t/t; +21,2% a/a), pressionado por insumos e custos trabalhistas turcos mais elevados; EBITDA ajustado projetado em R$1,3b Genial Est. (-8,8% t/t; -12,5% a/a), com margem de 16,0% (-3,4p.p. t/t); (iii) Receita líquida consolidada deve atingir R$15,7b Genial Est. (+1,3% t/t; +5,3% a/a), sequencialmente sustentada pelo desempenho robusto do Internacional, que deverá compensar a retração do Brasil; no a/a, ambos os segmentos contribuem positivamente, com destaque para a expansão de volumes e preços no Internacional, favorecida por câmbio e maior valor agregado; (iv) EBITDA consolidado deve atingir R$2,2b Genial Est. (-18,8% t/t; -14,7% a/a), com margem de 14,2% (-3,5p.p. t/t; -3,3p.p. a/a); retração t/t reflete a queda mais acentuada no Brasil, impactada pela perda de alavancagem operacional e custos ainda elevados de grãos; no a/a, o recuo deve decorrer de COGS/t mais altos em ambos os segmentos, ainda sem capturar plenamente a queda recente do milho; (v) Lucro líquido estimado em R$641m Genial Est. (-45,9% t/t; -41,4% a/a), com margem de 4,1% (-3,6p.p. t/t; -3,2p.p. a/a). O recuo t/t e a/a devem ser explicados pela contração do EBIT (-27,8% t/t; -20,1% a/a) e aumento do prejuízo financeiro líquido (+10,1% t/t; +29% a/a); (vi) Vemos os efeitos da gripe aviária como pontuais, mas a fusão com a Marfrig — em relação de troca desfavorável à BRF e contestada por minoritários — adiciona incerteza ao case no curto prazo; embora fatores como a retomada parcial das exportações, a recuperação dos preços do frango e a demanda interna resiliente sustentem nossa visão de que o papel segue subprecificado, a perspectiva de fechamento de capital e possíveis desdobramentos jurídicos limitam a atratividade; reiteramos nossa recomendação de MANTER, com Target Price 12M de R$19,50, implicando upside de +3,3%.

BRFS3 2T25 Prévia: No detalhe!

Segmento Brasil: Embarques afetados por gripe aviária; contração de preços no MD.

Para o segmento Brasil, projetamos que a Receita líquida atinja R$6,8b Genial Est. (-8,9% t/t; -1,4% a/a). A queda sequencial deve refletir retração tanto no preço realizado, do qual nosso modelo aponta para R$12,1/kg Genial Est. (-5,0% t/t; +2,7% a/a), quanto nas vendas, projetadas em 559Kt Genial Est. (-4,1% t/t; -4,0% a/a), em decorrência de dois fatores: (i) arrefecimento natural da demanda após a sazonalidade aquecida típica dos 1Ts, somado ao (ii) redirecionamento parcial de embarques originalmente destinados ao mercado internacional — afetados pelas restrições impostas por diversos destinos de exportação (principalmente China, Europa e Japão) em decorrência do caso de gripe aviária em granja comercial, localizada em Montenegro (RS) em meados de maio. Após a desinfecção local em um raio de 10km, o ministério da agricultura (MAPA) contou 28 dias sem casos oficiais para emitir a declaração oficial de que o Brasil estaria livre da gripe aviária. A partir daí, diversos países começaram a retirar as restrições de todo o território nacional e aplicar — em algumas situações — uma restrição apenas ao local.

Dessa forma, observamos através de dados de mercado efeitos entre Mai-Jun., e há a possibilidade de se estenderem até Jul. (extrapolando as sequelas para dentro 3T25). Ainda que parte desses volumes tenha sido absorvido pelo mercado doméstico (MD) — com destaque para a linha de processados, que tende a manter performance robusta —, avaliamos que o efeito não deve ser suficiente para neutralizar a pressão negativa sobre preços, derivado do acúmulo de oferta que seria exportada, mas foi redirecionada para o mercado doméstico (MD). Segundo nosso levantamento, em Jun. os preços no atacado recuaram -2,2% m/m, e a contração no varejo foi próxima de -5% m/m. Olhando para nossa projeção da companhia, o avanço de preços na base anual (+2,7% a/a Est.) tende a não compensar o recuo de volumes (-4,0% a/a Est.), influenciado pela realocação de insumos vinculados aos alimentos processados direcionados para plantas em outras geografias, como Oriente Médio e Reino Unido, com a estratégia de serem de lá revendidos e penetrarem os mercados que estavam fechados aos embarques brasileiros.

Brasil: Aumento de COGS/t e pressão no EBITDA, efeitos são one-off.

Apesar de que fato devemos ver impactos significativos da gripe aviária dentro dos resultados deste trimestre (e parcialmente do 3T25), ainda assim julgamos que as repercussões serão pontuais, uma vez que (i) uma quantidade notória das regiões que possuem share relevante no portfólio de exportação da companhia já liberaram os embarques nacionais (União Europeia e China mantém suspensão total, mas Hong Kong, Japão e oriente médio já estão sem restrição). Além disso, também (ii) apuramos pelo nosso monitoramento de dados de inflação que os preços do frango in natura no mercado doméstico (MD) já se recuperaram e voltaram a ficar em linha com o que estávamos observando em Abr. (antes da identificação do caso em Montenegro-RS). Então, poderíamos classificar o episódio como one-off uma vez que a demanda no Brasil deve seguir resiliente, sustentada pelo movimento de trade down do consumidor, que migrará para opções de proteínas mais baratas, como frangos e alimentos processados. Ou seja, ainda somos defensores da tese de que o consumidor passará cada vez mais, dentro deste ciclo, a substituir pelo frango a carne vermelha — com preços em alta de +23% a/a no conjunto de cortes medido pelo IPCA — diante da restrição no espaço de renda disponível das famílias.

Claramente, não negamos que a gripe aviária foi um entrave ao apoderamento completo dessa inclinação do hábito de consumo, que segue em vigor mediante a virada de ciclo do gado no Brasil e o repasse dos frigoríficos no preço do beef. Mas, ainda assim os números do 2T25 não irão refletir tendência contracionista permanente. Além do movimento de trade down a forte presença de marca e ativações promocionais continuam sendo um vetor relevante. Por outro lado, o COGS/t deve alcançar R$9,3/Kg Genial Est. (+0,7% t/t; +8,4% a/a), refletindo a manutenção de insumos mais caros — especialmente milho, cujo custo ainda não deve capturar a queda recente (-7,4% t/t), oriunda do aumento de oferta pela entrada da safrinha, devido ao lead time de compras —, parcialmente mitigados por ganhos operacionais e pelo efeito positivo da suavização da taxa de câmbio USD/BRL média (-3% t/t). Por fim, o EBITDA deve atingir R$904m Genial Est. (-29,1% t/t; -16,0% a/a), com margem de 13,3% (-3,8p.p. t/t; -2,3p.p. a/a), mostrando o reflexo de todos esses efeitos pontuais de redução de embarques e preços.

Internacional: Volume em alta; preço contrai t/t, margem pressionada por custos.

No segmento Internacional, avaliamos que a Receita líquida atinja R$8,3b Genial Est. (+11,1% t/t; +20,0% a/a). O desempenho sequencial provavelmente será impulsionado pelo aumento de volume, estimado em 628Kt Genial Est. (+14,6% t/t; +8,0% a/a), com destaque para a recomposição de vendas de frango e suínos em mercados asiáticos e do Golfo Pérsico (GCC), além de embarques adicionais para China, Filipinas e México. O preço realizado deve recuar para R$13,1/kg Genial Est. (-3,0% t/t; +11,1% a/a), refletindo a suavização da taxa de câmbio USD/BRL média (-3% t/t), além de ajustes em mercados mais competitivos, sobretudo na Turquia, onde a oferta elevada pressiona a capacidade de repasse. Ainda assim, veremos efeitos proeminente na base anual, com o avanço expressivo tanto de (i) volumes (+8% a/a Est.) quanto de (ii) preço realizado em BRL (+11,1% a/a Est.), que deve ser sustentado pelo efeito positivo derivado da taxa de câmbio, que mesmo contraindo sequencialmente ainda ficou bem acima do mesmo período do ano passado. Além disso, avaliamos que a companhia vem focando em maior valor agregado mix de vendas, colaborando para melhor performance do segmento.

Entretanto, do lado de custos a história segue um pouco mais desafiadora. Nosso modelo aponta para um COGS/t chegando a R$10,3/Kg Genial Est. (+1,5% t/t; +21,2% a/a), impactado pela combinação de preço de grãos em patamares mais elevados, sobretudo o milho — dado o lead time de compras e passagem dos estoques pelo P&L, algo que posterga o efeito da queda de preços visto recentemente com a colheita da safrinha no Brasil entrando no sistema de oferta global. Além disso, custos trabalhistas mais altos na operação turca devem continuar dificultando uma recuperação de margens. A elevação sequencial do custo tende a refletir, em parte, esse contexto específico da Turquia, onde a gripe aviária (identificada em Nov. do ano passado) e o fechamento de exportações para o Iraque aumentaram a oferta local, dificultando a recomposição de preços frente à pressão de custos. Com todas essas dinâmicas, acreditamos que o EBITDA chegará em R$1,3b Genial Est. (-8,8% t/t; -12,5% a/a), configurando uma margem de 16% (-3,4p.p. t/t; -5,9p.p. a/a).

Nossa visão e recomendação

FCF: Retração considerável, mas alavancagem seguirá muito controlada.

Estimamos que o FCF alcance R$323m Genial Est. (-82% t/t; -81% a/a). A retração sequencial deve ser explicada pela desaceleração do EBITDA (-18,8% t/t; -14,7% a/a), e pela reversão no efeito de capital de giro (WC), que tende a consumir -R$150m, segundo nossas projeções. Além disso, o CAPEX deve totalizar R$1,0b (-29,4% t/t; +38,6% a/a), refletindo manutenção de um ritmo elevado de desembolsos, especialmente voltado à modernização das instalações e projetos de eficiência operacional. Como já foi amplamente discutido em diversos relatórios que publicamos, o CAPEX a/a tende a apresentar uma elevação de duplo dígito.

Além disso, vemos a alavancagem atingindo uma leve elevação, com 0,6x Dívida Líq./EBITDA (+0,1x t/t Est.), ainda em nível muito saudável — abaixo dos pares — e demonstrando a boa execução no liability management da companhia. Nosso modelo aponta para o encolhimento da dívida bruta, diante do efeito cambial favorável sobre a parcela emitida em USD, já que a taxa de câmbio USD/BRL EoP apresentou redução (R$5,46 no 2T25 vs. R$5,74 no 1T25). Além disso, a geração de FCF positivo projetada tende a contribuir para a suavização da dívida líquida. Por outro lado, o EBITDA ajustado LTM deve apresentar retração, influenciado pelo desempenho mais fraco do 2T25 vs. 2T24 (-14,7% a/a), o que tende a pressionar o indicador para cima. No saldo líquido, acreditamos que a queda do EBITDA deve ter efeito superavitário vs. a redução da dívida líquida, resultando nesse leve aumento estimado de +0,1x na alavancagem da companhia. Como ainda permanecerá em patamares muito controláveis, entendemos que a companhia continuará com sua estratégia de CAPEX mais alto ao longo do ano.

BRF & Marfrig: Muitas discussões de posições minoritárias, conforme antecipamos.

Reconhecemos que a incorporação dos outros 49% restantes da BRF pela Marfrig evidencia assimetria de valor, considerando que a relação de troca de 0,8521 ações da companhia para cada 1 ação da Marfrig provocou de fato contestação por parte da posição minoritária da BRF, como havíamos antecipado no momento do anúncio do deal, ainda em maio. Diferente da grande maioria de firmas sell side, que não demonstraram na época do fato que a então iminente empreitada dos acionistas minoritários poderia dificultar os planos da Marfrig sobre uma incorporação mais célere — ao considerarem apenas que a Marfrig poderia aprovar a fusão com prontidão, uma vez que já possuía o controle —, nós fomos certeiros em mencionar exatamente esse viés controverso. Por esse motivo, embora fossemos muito favoráveis ao equity story da BRF, com fundamentos ainda bastante indicativos que a companhia estava subvalorizada, ainda assim rebaixamos o rating para Neutro no dia do anúncio, ao assumirmos que alguns investidores poderiam desmontar suas posições compradas por não concordarem com a relação de troca.

Tão logo, em decorrência da luta dos minoritários por informações mais transparentes que justificassem uma relação de troca com um desconto implícito (na época -15% vs. preço de fechamento do dia anterior), quando normalmente paga-se um prêmio em situações semelhantes, a Assembleia Geral Extraordinária (AGE) foi adiada por 2x, apenas ocorrendo 5 Ago. (vs. programação inicial em 18 de junho). Grupos de investidores adotaram diferentes caminhos, seja por meio de aberturas de requerimentos na CVM, como também tentaram a judicialização do processo (17ª Vara da Justiça Federal de São Paulo – SP). Entretanto, tais estratégias não se traduziram em chances materiais de reprecificação da oferta na permuta de ações. Por isso, conforme havíamos antecipado, determinados investidores acabaram optando pela dissidência — precificada a R$19,89/ação (acima dos patamares atuais de R$18,87) — o que gerou uma pressão vendedora nas ações (para além da gripe aviária), levando a uma contração no preço das ações de -8,5% desde a data do anúncio. Entre os exemplos, nomeamos a liquidação da posição pela Previ (fundo que detinha ~7% do capital total) — após mais de 30 anos de investimentos no grupo — somada à desistência de outros acionistas minoritários em buscar uma melhoria na relação de troca, inclusive representantes da família Fontana (fundadores da Sadia, empresa que ao se fundir com a Perdigão, formou a BRF).

Formação da MBRF: Aprovação na AGE basicamente retira o overhang para a Marfrig.

Tanto as AGEs de BRF quanto a de Marfrig foram finalmente deferidas em 5 de Ago., o que parece expurgar um overhang societário importante para a estruturação da New Co., que receberá o nome de MBRF. Até o dia anterior, será divulgada a prévia com votos recepcionados, conforme processo institucional bem estabelecido. Se a fusão for ratificada, inicia-se período de 30 dias de recesso, seguido por deliberação sobre o dividendo extraordinário estimado em até R$3,25b, após o qual ocorrerá o closing da operação — estimado para ~40 dias após a AGE (segunda quinzena de Set.). A relação de troca permanece fixa em 0,8521 BRFS3 por 1 MRFG3, baseada no preço de fechamento do dia anterior à permuta. Por fim, o approval final ainda está pendente no CADE, que elevou o caso para análise detalhada. Ainda assim, não vemos grandes chances do CADE barrar a operação, ainda que que a entidade regulatória tenha elevado o nível de análise da operação de fast-track para revisão completa, sobretudo após o apelo da Minerva, que questionou potenciais conflitos de interesse relacionados ao fundo saudita SALIC e ao possível desequilíbrio de mercado que a fusão poderia trazer.

No âmbito estratégico, a operação consolida uma companhia fortalecida em frango e carne bovina no Brasil — mas com o perfil da nova MBRF desenhado para ser altamente exposto ao ciclo do frango. Tal concentração, apesar de oferecer ganhos relevantes em FCF, geração de escala e sinergias estimadas em ~R$805m/ano (além de R$3b em benefícios fiscais), traz maior vulnerabilidade caso o ciclo de frango se reverta. Sua viabilidade dependerá da capacidade de integrar rapidamente sistemas, cadeias e culturas distintas. Em suma, o deal segue com apoio do controlador, sem maior resistência minoritária, e com avanços institucionais decisivos. No entanto, a convergência final depende da resolução do trâmite no CADE e da habilidade da nova companhia em capitalizar sinergias sem perder resiliência em um setor cíclico e competitivo.

Seguimos construtivos para volumes em 2025.

Apesar dos efeitos restritivos derivados da gripe aviária — que, no auge, levaram diversos países a suspender parcial ou totalmente as importações de frango brasileiras —, mantemos uma leitura construtiva para o desempenho de volumes ao longo de 2025. A situação sanitária evoluiu positivamente: com o Brasil declarado livre da doença em 18 de Jun., México e Reino Unido retiraram totalmente suas barreiras, elevando para 26 o número de mercados com acesso liberado. Outros importantes destinos, como Japão e África do Sul, já aceitam a regionalização das restrições, liberando embarques de regiões não afetadas. Ainda há países que mantêm proibições totais (ex.: China, União Europeia e Canadá) e outros que restringem apenas o Rio Grande do Sul ou zonas específicas, mas o quadro indica clara normalização no 2S25, favorecendo gradualmente a recomposição de volumes no mercado internacional.

Mesmo com esse pano de fundo, reconhecemos a probabilidade de moderação no consumo doméstico no 2S25. A persistência de um ambiente inflacionário — com IPCA em 5,2% Est. — somada à SELIC em patamar restritivo (15%, com expectativa de estabilidade até o fim do ciclo) deve comprimir a renda disponível das famílias, arrefecendo o ganho real observado nos salários em 2024 e introduzindo pressões adicionais sobre o mercado de trabalho no 2S25. Nesse contexto, reforçamos nossa visão de que o portfólio de proteínas de menor tíquete médio — frango, suínos e processados — encontra-se estrategicamente posicionado para capturar a demanda migratória da carne bovina, cujo conjunto de cortes no IPCA acumula alta de +23,48% a/a até julho, o dobro da variação registrada pelo frango inteiro de +10,5% a/a e pelo frango em pedaços +11,7% a/a no mesmo período. Essa diferença de preços, somada ao movimento de trade down já em curso, deve favorecer tanto a sustentação de volumes quanto a preservação de margens.

E os custos? Antecipamos…

Antevemos acomodação de margens no curto prazo em função dos custos ainda elevados de milho — cujo alívio, mesmo diante do recuo de -7,4% t/t no 2T25, só deve ser capturado integralmente no P&L da companhia a partir do 3T25, dada a defasagem natural do lead time de compras. Essa trajetória de correção, vale destacar, já havia sido antecipada em nossas projeções anteriores, apoiada na leitura de que a boa evolução da safrinha — com 83% do plantio concluído até a Semana 7, acima da média histórica segundo o IMEA — impulsionaria a produtividade para 114,5 sacas/ha (+3,2% vs. anterior) e deflagraria movimento baixista nas cotações. Desde o início do ano, o preço da saca acumula queda de -12,8% YTD, tendência que deve se intensificar com o avanço da colheita, permitindo que a BRF recomponha estoques a custos mais competitivos já no 3T25 e, assim, atenue pressões sobre margens que deve ser vista nesse 2T25.

Antevemos acomodação de margens no curto prazo em função dos custos ainda elevados de milho — cujo alívio, mesmo diante do recuo de -7,4% t/t no 2T25, só deve ser capturado integralmente no P&L da companhia a partir do 3T25, dada a defasagem natural do lead time de compras. Essa trajetória de correção, vale destacar, já havia sido antecipada em nossas projeções anteriores, apoiada na leitura de que a boa evolução da safrinha — com 83% do plantio concluído até a Semana 7, acima da média histórica segundo o IMEA — impulsionaria a produtividade para 114,5 sacas/ha (+3,2% vs. anterior) e deflagraria movimento baixista nas cotações. Desde o início do ano, o preço da saca acumula queda de -12,8% YTD, tendência que deve se intensificar com o avanço da colheita, permitindo que a BRF recomponha estoques a custos mais competitivos já no 3T25 e, assim, atenue pressões sobre margens que deve ser vista nesse 2T25.

Fundamentalmente subvalorizada, mas societário é restritivo.

Apesar de avaliarmos que os impactos da gripe aviária sobre os resultados do 2T25 — e, em menor grau, dos efeitos que podem se materializar ainda no 3T25E — tendem a ser pontuais, acreditamos que a conjuntura sobre os acionistas minoritários adiciona um vetor de incerteza relevante ao equity story com uma relação de troca com deságio da BRF diante da fusão com a Marfrig adiciona um vetor de incerteza relevante. Por um lado, fatores como a (i) retomada parcial dos embarques para mercados-chave, a (ii) recuperação dos preços domésticos do frango in natura e a resiliência da demanda interna — favorecida pelo movimento de trade downem meio à pressão sobre a renda disponível no consumo de beef no mercado brasileiro — reforçam nossa visão de que do ponto de vista fundamentalista, a companhia segue subprecificada.

Por outro, a incorporação dos 49% remanescentes pela Marfrig, em uma relação de troca que gerou contestação da base minoritária, mantém no radar potenciais desdobramentos jurídicos e estratégicos que podem limitar a visibilidade e a atratividade do case no curto prazo. Inclusive, a tendência é a companhia fechar capital na B3, ao passo que não vemos como material a possibilidade do CADE barrar o deal com a Marfrig e a AGE já foi aprovada para viabilizar a fusão, conforme comentamos acima. Assim, embora reconheçamos fundamentos sólidos e fundamentos ainda consistentes, entendemos que o equilíbrio entre vetores positivos e incertezas justificam reiterar o nosso rating em MANTER, com Target Price 12M de R$19,50, o que implica em um upside de +3,3%.