Diante dos entraves de curto prazo, com a desinflação alimentar e os custos de integração do grupo BIG, estávamos pessimistas em relação ao resultado a ser apresentado pelo Carrefour, nessa terça-feira (02/mai). No consenso do Bloomberg, até o dia 01 maio, éramos a única casa a projetar que o grupo teria um prejuízo líquido nesse 1º trimestre de 2023.

Mesmo adotando uma postura mais pessimista em relação ao mercado, o resultado reportado nos surpreendeu negativamente, com a companhia apresentando um prejuízo líquido aj. 3,5x maior que o estimado.

Após resultados bem mais fracos que o esperado e dada a visibilidade de continuidade de pressão no curto prazo (1S23), estamos rebaixando a recomendação de Carrefour para MANTER, com preço-alvo 2023E de R$ 17,00.

As dores do crescimento de Cash-and-Carry (C&C)

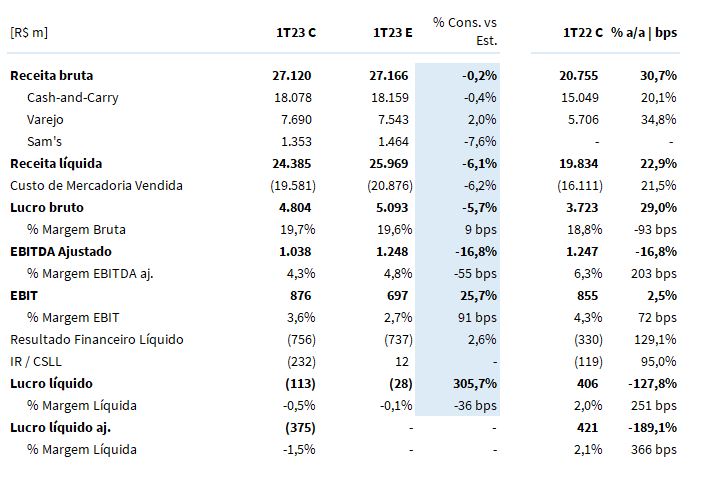

Em linha com as nossas expectativas, o segmento de Cash-and-Carry do Carrefour apresentou vendas brutas de R$ 18,1 bilhões (+20,1% a/a; -0,4% Est. Genial). Esse crescimento foi impulsionado pela forte dinâmica de aberturas de lojas nos últimos 12 meses (inauguração de mais de 100 lojas, seja por via orgânica e/ou também por conversões).

Com a desaceleração da inflação alimentar e dado a base comparativa forte, o braço de Cash-and-Carry do Carrefour apresentou um Like-for-Like (LfL) de 6,5% a/a (ajustado pelo efeito calendário), -270 bps abaixo do patamar apresentado no 1T22.

Em nossa projeção, estimávamos um maior impacto na margem bruta a/a, diante de um cenário competitivo mais voltado a preço. Contudo, a pressão de rentabilidade bruta foi mais leviana do que o esperado. O braço de C&C consolidou um lucro bruto de R$ 2,5 bilhões (+18,2% a/a; +2,7% Est. Genial) e uma margem bruta de 15,4% (-10bps a/a; +60bps Est. Genial).

O EBITDA aj. do C&C foi de R$ 916 milhões (-2,7% a/a), com uma margem EBITDA aj. de 5,6% (-130bps a/a; +30bps Est. Genial), impactado por altas despesas de conversão do grupo BIG.

EBITDA do Varejo derreteu

No segmento de varejo, destaque positivo para (I) vendas de itens não alimentares, que continua a ganhar sólida tração ano contra ano, com a categoria de eletrodomésticos apresentando um LfL de 12,3% a/a, compensando o menor crescimento do segmento alimentar do período; e (II) produtos de marca própria, que ganha ainda mais espaço diante da redução do poder de compra do consumidor, atingindo 20,8% de vendas (+110 bps a/a) no trimestre.

As vendas brutas do varejo (inc. Grupo BIG e gasolina) totalizaram R$ 7,7 bilhões (+34,8% a/a; +2,0% Est. Genial), com um LfL de 2,5% a/a. O maior crescimento do segmento vem de conversões do BIG e lojas legados.

O lucro bruto do varejo atingiu R$ 1,7 bilhão (+45% a/a; -2,4% Est. Genial), com uma margem bruta de 24,4% (+190bps a/a). Com maiores pressões de despesas no braço de varejo (exatamente conforme o esperado em nossa prévia), o segmento reportou um lucro operacional de R$ 143 milhões (-37% a/a; -13,0% Est. Genial).

Sam’s Club escorregou ou é apenas sazonalidade?

As vendas brutas Sam’s atingiu R$ 1,4 bilhão (+8,3% a/a; -7,6% Est. Genial), com crescimento da base de membro ativos e maior penetração do digital (6% das vendas do formato).

Apesar de nos aproximarmos do faturamento do período, a rentabilidade do segmento destoou bastante de nossa expectativa. O lucro bruto totalizou R$ 237 milhões (-29,9% Est. Genial), com uma margem bruta de 19,9%.

O lucro operacional ficou bem aquém do apresentado em trimestres anteriores e 46,4% abaixo de nossas estimativas. O segmento de clube do Carrefour reportou um EBITDA de R$ 52 milhões e uma margem de 4,3%.

Maior carga de risco e despesas no Banco Carrefour (CSF)

Frente a um crescimento de duplo dígito nos cartões Carrefour (+10,6% a/a) e Atacadão (+17,8% a/a), impulsionado pela integração do Grupo BIG, e dado o rápido ramp-up do cartão Sam’s Club, que atingiu R$ 150 milhões de faturamento no período (+5,4x vs. 4T22), o faturamento total do Banco Carrefour atingiu R$ 13,7 bilhões no trimestre (+14,8%).

A inadimplência do primeiro trimestre (fator sazonal) e o esforço de aquisição de clientes BIG trouxe um forte impacto negativo para o lucro operacional do CSF no período, ainda mais do que o estimado. O Banco Carrefour consolidou um EBITDA ajustado de R$ 44 milhões (-73,2% a/a; -51,3% Est. Genial).

Consolidando o resultado

Frente a uma Selic de 13,75% e dado o maior nível de endividamento, cerca de 2,9x (visão inc. arrendamento e exc. recebíveis), o grupo Carrefour reportou uma forte pressão negativa em seu resultado financeiro, que saiu de 1,7% para 3,1% de vendas líquidas em um ano.

O custo total da dívida ficou negativo em R$ 505 milhões, um aumento de R$ 276 milhões em relação ao 1T22. O Carrefour reportou um resultado financeiro líquido negativo em R$756 milhões (+129,1% a/a), em linha com nossas expectativas (+2,6% vs. Est. Genial).

Neste trimestre vemos as despesas de IR/CSLL aumentando em 95% a/a, representando um montante de -R$ 232 milhões. O aumento expressivo se deu por conta de uma mudança na parcela dos impostos diferidos não reconhecidos referentes a prejuízos do Grupo Big.

Com um maior nível de despesas operacionais e a pressão das despesas financeiras e da alíquota efetiva, o crescimento do top line não foi capaz de sustentar uma última linha positiva. Neste trimestre o Grupo Carrefour reportou um prejuízo líquido de -R$ 113 milhões (-130,5% a/a).

Conforme havíamos comentado em nossa prévia, nossa expectativa era de prejuízo para este trimestre. Porém, o número reportado foi um valor 3,5x maior do que esperávamos, em função principalmente de uma pressão de impostos consideravelmente maior do que nossas expectativas.

Esse resultado ainda foi beneficiado pelo reconhecimento de R$ 356 milhões de receitas operacionais, referentes a reversões de provisões trabalhistas e tributárias. Retirando os efeitos não recorrentes, o prejuízo líquido ajustado ficou em -R$ 375 milhões (-189% a/a).