Após o fechamento do pregão da segunda-feira (13/fev), o Grupo Carrefour (ticker CRFB3) foi a primeira grande varejista a reportar os números do 4T22 para o mercado. Em linhas gerais, o top line nos surpreendeu positivamente, tendo em vista o maior faturamento do braço de varejo. Em relação à rentabilidade operacional, o resultado veio conforme esperado, com a integração do Grupo BIG ainda mostrando uma maior pressão sobre as despesas do grupo.

Mantemos recomendação de COMPRA para CRFB3, com preço-alvo 2023E em R$ 23, o que implica em um potencial upside de 64% frente ao último preço negociado na segunda-feira.

Atacadão

Como já tínhamos antecipado em nossa prévia de supermercados, o segmento de atacarejo seria o grande destaque do trimestre, assim como o foco de expansão (+20 aberturas orgânicas no ano).

As vendas brutas do Atacadão foram de R$ 20,7b (+23,9% a/a; R$19,2b Atacadão e R$ 1,6b Maxxi), com um Like-for-Like de 10%, demonstrando mais um sólido resultado. O desempenho das vendas vieram de acordo com nossa estimativa de R$ 20,7b (+0,4% vs. Est. Genial), além de reportarem um forte indicador LfL (-1 p.p. Est. Genial).

Esperávamos um resultado resiliente com retomada de volume nessa vertical por conta de quatro principais fatores:

I) Forte expansão de lojas, adicionando mais 6 estabelecimentos orgânicas no trimestre;

II) Robusto pipeline de conversões, tendo 34 novas unidades convertidas e um Like-for-Like de ~27% nesses pontos de vendas;

III) Forte sazonalidade de épocas festivas, com o adicional da Copa do Mundo; e

IV) Uma inflação em alta novamente, fazendo com que houvesse antecipação nas compras do setor transformador (B2B), com intuito de se prevenir do aumento de preços.

O lucro bruto ficou dentro do que projetamos (+3% vs. Est. Genial), porém o que nos surpreendeu positivamente foi a margem bruta da operação, vindo +60 bps acima da estimativa (15,3% vs. 14,7% Est. Genial) – uma rentabilidade dentro da execução histórica do segmento. O reflexo positivo na rentabilidade vem da boa e rápida execução no processo de conversão de marcas.

Um maior nível de despesas SG&A (+13,2% vs. Est. Genial), causou impacto no operacional do Atacadão, com o EBITDA ajustado e margem vindo abaixo de nossa projeção. O Cash & Carry reportou um EBITDA ajust. (Inc. Grupo Big) de R$ 1,2b, ficando 8,3% inferior à nossa estimativa junto a uma pressão na margem de –50 bps.

Varejo

As vendas brutas do segmento de Varejo (inc. Gasolina & operações BIG) vieram 9,2% acima das nossas expectativas, atingindo R$ 9,1b (+49,8% a/a; LfL +14,4% a/a), sendo R$ 6,7b referentes ao Carrefour e R$ 2,4b à operação do BIG. Além do impacto das conversões do BIG, com 17 lojas convertidas no 4T22, o crescimento do formato foi impulsionado por um indicador Like-for-Like novamente de duplo dígito.

O canal de Varejo foi positivamente impactado pelo 2º trimestre consecutivo de recuperação do segmento não-alimentar, apresentando um crescimento LfL de +16,5% a/a. O principal impacto veio da aceleração de +28,8% a/a da venda de eletrodomésticos, fortemente impulsionada pelos eventos de Copa do Mundo, Black Friday e Natal ocorridos no trimestre.

Novamente, todas as três categorias do não-alimentar (Bazar +3,9% a/a; Têxtil +6,5% a/a e Eletrodomésticos) contribuíram para o desempenho positivo, faturando um total de R$ 2,2b no 4T22.

O segmento alimentar continua em tendência positiva, apresentando um crescimento LfL de +13,4% na comparação anual, totalizando R$ 3,7b em vendas.

O lucro bruto do Varejo (inc. Operações BIG) atingiu R$ 2,1b, superando nossas expectativas em 24,8% e registrando um crescimento de +69,3% a/a. O sólido desempenho do segmento, aliado às taxas de serviços financeiros que são contabilizadas na margem bruta do BIG, impulsionaram a margem bruta consolidada da operação de Varejo, que atingiu 26,6% (+3,4 p.p. a/a).

O Varejo registrou um total de R$ 1,8b (+81,3% a/a) de despesas SG&A neste 4T22, apresentando um crescimento ainda impactado pela incorporação das despesas relativas ao BIG Varejo. As despesas totalizaram 22,3% das vendas líquidas, um aumento de 4,1 p.p. em comparação ao mesmo período do ano passado.

Conforme nossas estimativas, na comparação anual, o maior nível de despesas ainda pressiona a margem EBITDA, reportada em 4,5% vs. 4,4% Est. Genial (+0,7 p.p. t/t: -0,8 p.p a/a). Porém, podemos observar uma leve recuperação sequencial, devido a maior diluição do impacto dessas despesas da incorporação das operações do BIG em relação ao último trimestre.

Sam’s

O formato de Clube de Assinatura continua a se beneficiar do ecossistema Carrefour. Em dezembro de 2022, a companhia lançou o seu novo cartão de crédito para associados, que já atingiu mais de R$ 23m de faturamento no período.

Impactado positivamente pela sazonalidade, o Sam’s Club apresentou uma receita bruta de R$ 1,7b (+21% t/t), 12% acima de nossa estimativa. Apesar de alcançar maiores níveis de margem bruta (26,2% vs. 21,8% no 3T22), graças a ajustes de preços e de sortimento, os maiores níveis de despesas fizeram com que a margem EBITDA se mantivesse flat na visão sequencial, em 7,7%.

Banco Carrefour (CSF)

O faturamento operacional do Banco Carrefour ficou 29% acima de nossa estimativa, reportado em R$ 1,4b. A receita de operação do cartão Carrefour e de Outros Produtos, ambos acima do esperado, contribuíram para a maior distorção entre o resultado consolidado e o estimado.

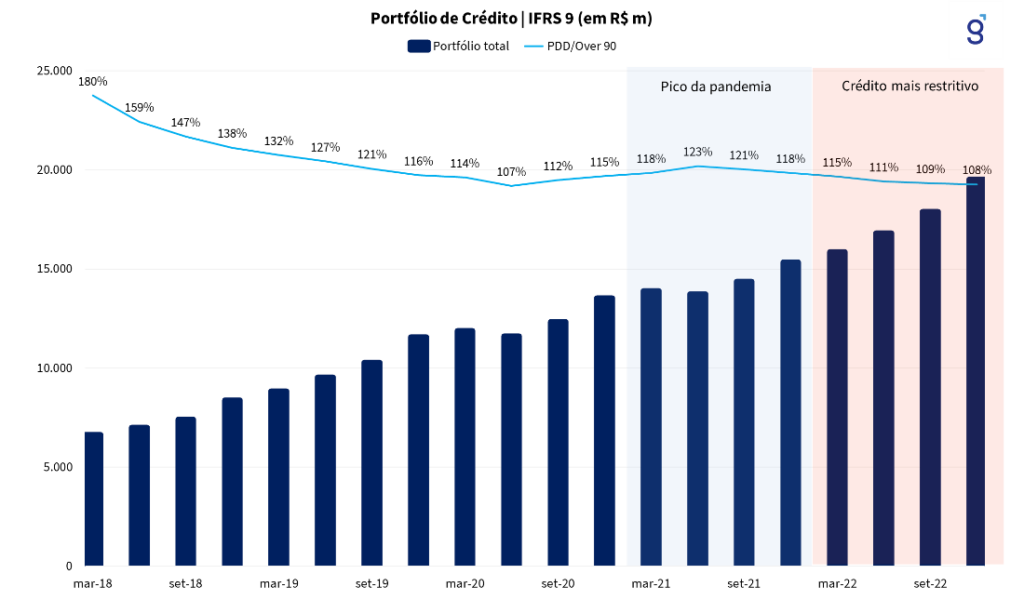

Após uma guinada mais restritiva na concessão de crédito, em vigor desde meados do 1º trimestre de 2022, o CSF “apimentou” o seu portfólio de crédito no 4º trimestre de 2022. Na visão IFRS 9, a carteira total voltou a crescer em um dígito alto, 9% t/t. Separamos a evolução do portfólio no Gráfico 1 abaixo.

A maior concessão desse crédito novo acabou diluindo o “Over 90” no portfólio total, de 13,9% para 13,3% da carteira (visão contábil BR GAAP).

Gráfico 1: Elaborada pela Genial a partir de dados da companhia.

Visão consolidada do grupo

Com um faturamento bruto de R$ 31,5b (+38,2% a/a; 7,3% t/t) no 4T22, o Grupo Carrefour apresenta mais um trimestre de ganho de participação de mercado, encerrando o ano com um acréscimo de +2,8 p.p. de market share (base de consolidação da Nielsen).

Dado o maior nível de vendas do Carrefour Varejo, o lucro bruto do grupo performou bem acima de nossas expectativas (+16% vs. Estimado). O lucro bruto e margem bruta reportadas foram de R$ 6,1b (+43,4% a/a) e 21,7% (+110 bps a/a), respectivamente.

Como estávamos mais pessimistas em relação às despesas operacionais, devido à expectativa de que a integração do Grupo BIG fosse se consolidar mais díficil do que o esperado anteriormente, o efeito consolidado para o EBITDA acabou, em grande parte, sendo “neutralizado”. O carrego positivo de custos fez com que o lucro operacional ficasse apenas 3,5% acima de nossas expectativas.

O Grupo Carrefour apresentou um EBITDA (inc. BIG) de R$ 1,9b (+12,4% a/a) e uma margem de 7,0% (-150 bps a/a).

Sem muitas surpresas a partir daqui, o lucro líquido (controladores) ficou +6% acima de nossa expectativa. A companhia apresentou um lucro líquido de R$ 426m (-58,1% a/a) e uma margem líquida de 1,5% (-342 bps a/a).

A queda do lucro líquido já era esperada, tendo em vista o impacto financeiro do alto patamar da Selic. Há de se pontuar a redução positiva da alavancagem financeira da companhia, de 2,2x para 1,2x na visão sequencial.