Encerrado o pregão da segunda-feira (22/jul), o Carrefour reportou as cifras referentes ao 2º trimestre, abrindo oficialmente a temporada de resultados do Ibovespa.

Foi um forte resultado! Assim como já havíamos antecipado em nosso relatório de prévia, o Carrefour registrou um sólido crescimento em vendas brutas (+1,1% vs. Est. Genial), recompondo a rentabilidade em todas as verticais (Atacadão, Varejo, Sam’s Club e Banco Carrefour).

Após trimestres de fracos Same Store Sales e rentabilidade abaixo da média histórica, esse trimestre deve direcionar os holofotes do varejo alimentar para o Carrefour, coroando a “volta dos que não foram” e abrindo espaço para um 2º semestre ainda mais forte no segmento alimentar.

Vale destacar que o mercado já precificava que este seria um ótimo trimestre para varejista. Olhando para a performance dos papéis nos últimos 30 dias, CRFB3 acumula uma valorização de 18,9%, enquanto seus pares recuavam em média 1,6% no mesmo período (GMAT3 +1,83%, PCAR3 –4,42% e ASAI3 -3,34%).

O que pode fazer preço no pregão dessa terça-feira? Com o trimestre já embutido no preço, ao nosso ver, o mercado deve reagir positivamente à duas atualizações que vieram junto ao resultado: (i) aumento da projeção de expansão e (ii) aumento do guidance de sinergia da aquisição do Grupo BIG.

Em relação ao item (i), a companhia está revisando a expansão de 12 para 20 lojas do Atacadão neste ano – todo o montante a ser aberto serão frutos de conversões de supermercados/hipermercados em atacarejo. No 1º semestre já foram abertas 10 lojas.

Já em relação ao item (ii), a companhia ampliou o guidance de sinergias para R$ 3 bilhões (anteriormente em R$ 2 bilhões). Anualizando a sinergia já capturada no 2º trimestre, a companhia estaria 17% acima do guidance anterior (e 18 meses à frente do planejado).

Vale destacar que a maior parte das sinergias capturadas até aqui foram em relação à redução de custos. Em análise prospectiva, o grupo entende que existe espaço para maturar conversões de lojas e capturar maiores sinergias de receitas – o que ajudaria a diluição de despesas fixas e aumento de rentabilidade operacional do grupo.

O único ponto de atenção do resultado veio em relação ao aumento de alavancagem financeira – que passou de 3,5x em 2T23 para 3,7x neste trimestre (visão Genial – considera EBITDA aj. IFRS 16 e Dívida Líquida inc. leasing, exc. recebíveis e exc. derivativos). Apesar do aumento de lucro operacional no período, o montante de dívida bruta aumentou ainda mais, fruto das captações nos últimos meses (6ª e 7ª emissão de debênture junto a renovação da linha de crédito do Carrefour Finance).

Apesar do aumento de alavancagem a/a, não acreditamos que, neste primeiro momento, isto deva soar os alarmes do mercado, dado que a sazonalidade positiva para vendas no 2º semestre junto a maturação de lojas convertidas deve trazer um efeito positivo para o lucro operacional da companhia − aliviando esse pequeno desconforto momentâneo.

Negociando a um P/E 25E de 12,0x (Est. Genial), reiteramos a nossa recomendação de COMPRA para o Carrefour, com preço-alvo 12m de 13,50 – potencial upside de 26% em relação ao fechamento do último pregão.

Atacadão

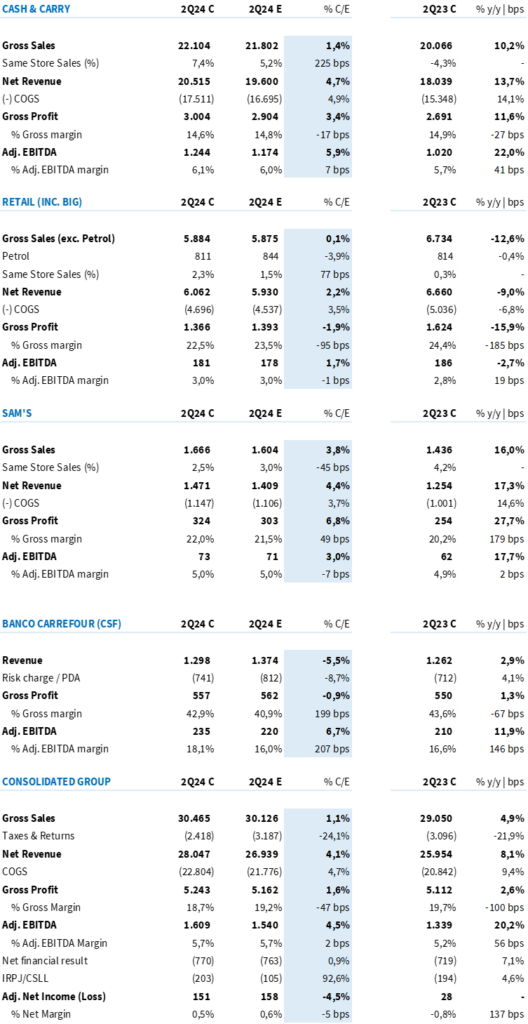

O Atacadão reportou um faturamento bruto de R$22,1b (+10,2% a/a), em linha com nossas expectativas (+1,4% vs. Est. Genial). O destaque do trimestre foi o crescimento na visão ‘Mesmas Lojas’ de +7,4% – impulsionado por um boost tanto em preço, quanto em volume.

Entendemos que o desempenho positivo da vertical pode ser explicado por três principais fatores, sendo eles: (I) normalização do padrão de compra do cliente B2B frente a retomada da inflação alimentar, (II) eventos promocionais – promoção de aniversário (“Dia A”) e “Semana do Comerciante” (focada no público de atacado), e (III) aumento da penetração de serviços em loja, impulsionando o número de tickets B2C.

Trade-off de margem bruta e volume de vendas. Conforme nossas expectativas, com um maior investimento em eventos promocionais ocorridos ao longo do trimestre, o Atacadão reportou uma leve pressão sobre a margem bruta no trimestre. O lucro bruto totalizou R$ 3,0b (+11,6% a/a; +3,4% vs. Est. Genial), com uma margem de 14,6% (-27bps a/a; -17bps vs. Est. Genial).

Com um bom despenho de vendas, a diluição de despesas mais do que compensou o carrego negativo da margem bruta, permitindo uma expansão de +41bps a/a da rentabilidade operacional. O EBITDA aj. superou nossas expectativas em +5,9%, atingindo R$ 1,2b (+21,9% a/a), com uma margem de 6,1% (+41bps a/a; +7bps vs. Est. Genial).

Varejo

As vendas do segmento de varejo seguem impactadas pela revisão de portfólio de lojas (11 lojas convertidas em Atacadão e 126 lojas fechadas nos últimos 12M). O faturamento bruto da vertical totalizou R$ 5,9b (-12,6% a/a) – em linha com nossas estimativas (+0,1% vs. Est. Genial).

Porém, como resultado dos ajustes que vem sendo realizados (revisão do parque e da estratégia de preços), observamos uma recuperação do Same Store Sales – voltando para território positivo pela primeira vez desde o 2º trimestre do ano passado. O SSS foi consolidado em +2,3% (+77bps vs. Est. Genial).

Revisão da estratégia de precificação. Como resultado dos ajustes de precificação que vem sendo implementados para aumentar a competitividade da vertical, observamos uma retração de -185bps a/a da margem bruta. O lucro bruto atingiu R$ 1,4b – uma retração de -15,9% a/a. A margem bruta do trimestre chegou a 22,5% (-185bps a/a).

Resultado das novas iniciativas. Ainda assim, entendemos que a combinação entre (I) o fechamento de lojas de baixo desempenho (revisão de portfólio) e (II) a maior alavancagem operacional (preços mais competitivos, alavancando o volume de vendas) compensou totalmente o impacto negativo da margem bruta sobre o resultado operacional.

O EBITDA aj. da operação de varejo atingiu R$ 181m (-2,8% a/a; +1,7% vs. Est. Genial), com uma margem de 3,0% (+19bps a/a; -1bps vs. Est. Genial).

Sam’s Club

Conforme nossas expectativas, o Sam’s Club manteve uma dinâmica de crescimento acima da média do grupo. A vertical de clube do Carrefour reportou um crescimento de vendas de +16,0% a/a – impulsionado pelo crescimento de +25,2% a/a do número de membros ativos ao final do trimestre. O faturamento totalizou R$ 1,7b (+16,0% a/a; +3,8% vs. Est. Genial), com um Same Store Sales (SSS) de 2,5% a/a.

O lucro bruto atingiu a marca de R$ 324m (+27,7% a/a). Com uma maior penetração de produtos de marca própria e importados (que giram a uma margem superior à média da vertical), observamos uma forte expansão de +179bps a/a da margem bruta, para 22,0%.

Por outro lado, ainda observamos uma dinâmica menos favorável em despesas em função do processo de expansão (aumento de +11,6% a/a da área de vendas) e maturação das novas lojas.

Ainda assim, o ganho de margem bruta foi capaz de ‘proteger’ a rentabilidade operacional do trimestre, defendendo uma margem EBITDA aj. flat em relação ao ano passado. O EBITDA aj. foi de R$ 73m (+17,7% a/a; +3,0% vs. Est. Genial), com uma margem de 5,0% (+2bps a/a; -7bps vs. Est. Genial).

Banco Carrefour (CSF)

O Banco Carrefour conseguiu atender as expectativas iniciais, especialmente em termos de crescimento da carteira de crédito, desempenho financeiro e controle de risco.

A companhia viu a sua carteira de crédito crescer +19,0% a/a (vs. Est. Genial de +19,6%), Em relação à carteira de crédito, a expectativa inicial (+19,6%) e o resultado real (19,0%) estão alinhados, mostrando consistência na capacidade de captar novos clientes.

O controle de NPL mais do que compensou o impacto do rotativo na margem EBITDA da vertical. Com isso, a companhia reportou um EBITDA de R$ 235 milhões (+6,7% em relação à nossa estimativa).

Grupo consolidado

Tabela 1: Consolidado Carrefour vs. Expectativa Genial (IFRS 16; R$ milhões).