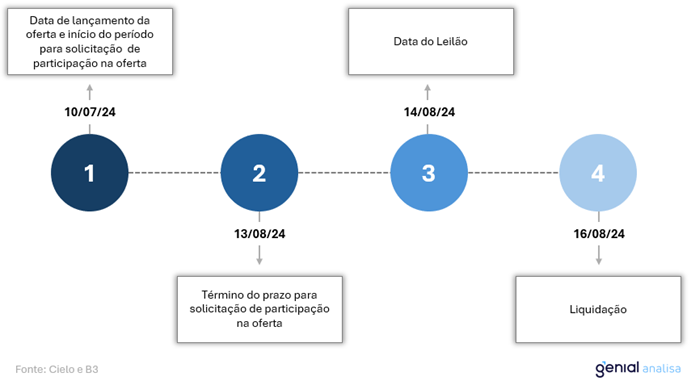

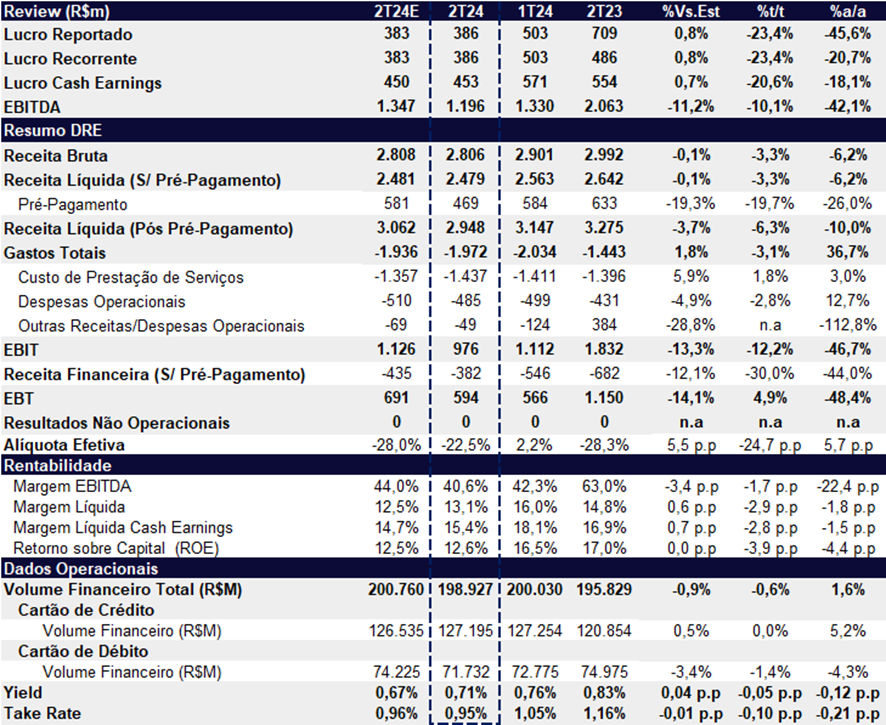

Pela última vez, provavelmente, a Cielo reportou seus resultados como uma empresa listada na B3. A OPA (Oferta Pública de Ações) está prevista para ser concluída no dia 16 de agosto (liquidação), ao preço de R$ 5,85, o que representa um pequeno upside de 1,5% para os investidores. Nossa análise revela um desempenho fraco, com um lucro reportado de R$ 386 milhões, marcando uma queda de -20,7% a/a e de -23,4% t/t. O lucro reportado ficou em linha com nossas estimativas (+0,8%), mas superou as expectativas do mercado em 8,4%.

Esse baixo desempenho provavelmente foi impactado pelo processo de fechamento de capital da empresa, que exige considerável atenção e recursos da administração. Os resultados foram afetados por volumes fracos, redução na penetração de produtos de crédito, perda de clientes, e um aumento nos custos que superou o crescimento da receita.

Cronograma OPA Cielo: Fechamento de capital previsto para o dia 16/08

O trimestre revelou mais um desempenho fraco nos volumes de TPV (Total de Pagamentos Processados), crescendo apenas 1,6% a/a no 2T24, especialmente em contraste com o crescimento geral da indústria de 11,4% no 1T24. Isso sugere uma provável perda de market share da Cielo para seus concorrentes, como Rede, Stone, Pags e GetNet.

A receita líquida (excluindo pré-pagamentos) caiu -6,2% a/a e -3,3% t/t, totalizando R$ 2,8 bilhões. Esse resultado reflete tanto o fraco desempenho nos volumes quanto a diminuição no Yield de receita, principalmente devido a um mix de clientes mais exposto a grandes empresas.

Por outro lado, com a incorporação da Cielo pelos controladores Bradesco e Banco do Brasil, esperamos uma integração mais estreita entre a oferta de produtos bancários e de adquirência, o que deverá proporcionar maior flexibilidade de preços e agilidade nos serviços. Acreditamos que essa estratégia pode ajudar os volumes da Cielo e beneficiar os negócios de pequenas e médias empresas vinculadas ao Bradesco e ao Banco do Brasil. No entanto, não acreditamos que o fato de ser listada tenha sido a principal razão do baixo desempenho em relação a concorrência nesses últimos anos.

Os gastos totais apresentaram uma expansão anual significativa de 36,7%, embora tenham registrado uma retração de 3,1% t/. Essa variação anual foi influenciada principalmente pelo programa #PraCimaCielo e pela contratação de novos funcionários, além da reversão de ISS (Imposto Sobre Serviços) no 2T23, que teve um efeito positivo no período. Mesmo sem a reversão do ISS, os gastos totais teriam crescido cerca de 8% a/a.

Por fim, em um aspecto mais positivo, o resultado financeiro (excluindo o pré-pagamento) apresentou uma significativa melhoria de 44% a/a e 30% t/t, que beneficiou a composição do lucro líquido.

No final do 2T24, a Cielo lançou o “Recebimento Automático em 1 dia”, que permite aos clientes acessar os recursos gerados pelas vendas em um dia útil. Acreditamos que essa iniciativa tornará a antecipação de recebíveis da Cielo mais competitiva em comparação com outros players, como a PagSeguro, que oferece produtos de antecipação D+0 (receber na hora).

Com a iminente OPA e a pequena diferença de 1,5% entre o preço de oferta (R$ 5,85) e o preço de tela (R$ 5,76), não identificamos fatores que possam gerar valor adicional para o papel. Assim, reiteramos nossa recomendação de MANTER para Cielo, com preço-alvo de R$ 5,85.

Resultado 2T24 | Cielo: Lucro impactado pelo fraco desempenho de receitas

Volumes e Clientes: Fraco desempenho

O TPV (volume financeiro transacionado) apresentou um crescimento fraco no trimestre (+1,6% a/a e -0,6% t/t), chegando a R$ 199 bilhões. O crescimento foi puxado pelo volume em cartões de crédito, que atingiu 127,2 bilhões (+5,2% a/a e estável t/t), o que é benéfico sob o ponto de vista do Yield. O volume de cartões de débito seguiu pressionado pelos pagamentos via Pix no trimestre, apresentando uma retração de -4,3% a/a e -1,4% t/t, totalizando R$ 71,7 bilhões.

Já o número de clientes voltou a apresentar retração no trimestre, chegando a 780 mil (-18,5% a/a e -5,1% t/t), com contrações nos segmentos foco de empreendedores e varejo.

Volume Capturado (R$b) | Cielo Brasil: Sem evoluções significativas

Base Ativa de Clientes: Cielo continuou perdendo clientes

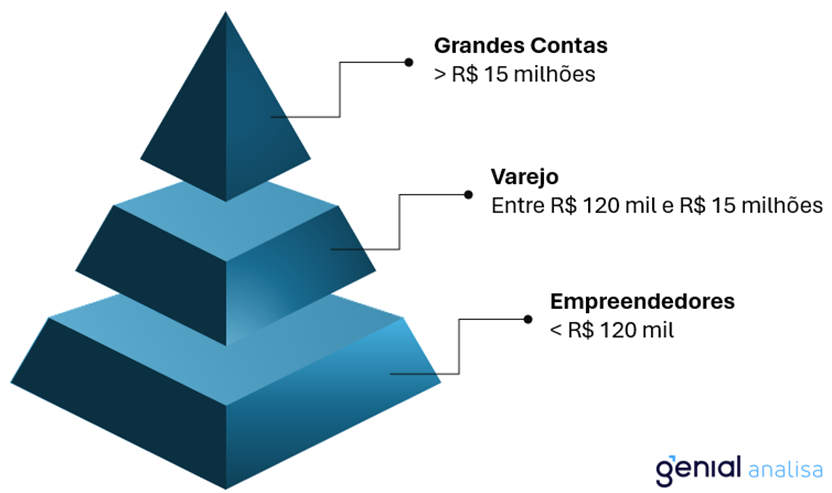

Classificação dos segmentos de clientes por porte

Receita: Impactada por baixos volumes e mix

A Cielo apresentou uma receita líquida (s/ pré-pagamento) de R$ 2,48b no 2T24, representando uma contração de -3,3% t/t e -6,2% a/a. A queda anual foi impactada principalmente pelo mix de clientes (maior concentração em grandes contas), mas parcialmente compensado pelo crescimento do volume transacionado e yield de receitas da Cateno.

A receita de pré-pagamento caiu substancialmente em 26% a/a e 19,7% t/t para R$ 469m, com queda da penetração do produto para 10,1%, retração de 4,7 pp a/a e -0,1pp t/t.

Cielo Brasil: A receita líquida da unidade atingiu R$ 1,4b (-6,8% t/t e -13,2% a/a), impactada na comparação anual por um menor yield (0,71% 2T24 vs 0,83% 2T23). Já a comparação trimestral, a receita também foi impactada por um menor TPV (-0,6% t/t) e menor yield (-0,05pp t/t).

- Take-rate: O take rate apresentou uma contração de -0,1pp t/t e -0,2pp a/a, ficando em 0,95%, impactado pela queda significativa das receitas de pré-pagamento, mix em grandes contas e ações solidarias as enchentes do Rio Grande do Sul.

- Yield: A queda do yield em relação ao 1T24 (-0,05pp t/t) se deu pelo mix mais exposto a grandes contas e por conta de ações específicas do desastre ocorrido no Rio Grande do Sul.

Cateno: A unidade também não teve um bom desempenho, com receita líquida de apenas R$ 1,1b, aumento de +1,9% t/t e +5,2% a/a, beneficiado pelo volume financeiro que chegou a R$ 103,2b (+0,7% t/t e +2,8% a/a) e pelo melhor yield de receitas.

Yield Receita | Cielo Brasil: Mix de clientes pesa na composição

Take Rate: Queda t/t e a/a

Produtos de Prazo: Seguem fracos

Os produtos a prazo registraram um volume fraco de R$ 23,76 bilhões (-25,3% a/a e -3,5% t/t). A penetração total, que inclui Receba Rápido (d+2) e antecipação de recebíveis (ARV), continuou a cair, chegando a apenas 18,7%, queda substancial de -7,7pp a/a e -0,7pp t/t.

- ARV: O produto de antecipação de recebíveis apresentou um volume financeiro de R$ 12,8b, queda de -1,3% t/t e -28,0% a/a, chegando a uma penetração de 10,1% (-0,1pp t/t e -4,7pp a/a).

- Receba Rápido: O produto apresentou um volume financeiro de R$ 10,96b, contração de -5,9% t/t e -21,9% a/a, chegando a uma penetração de apenas 8,6% (-0,5pp t/t e -3,0pp a/a).

Produtos de prazo | Cielo Brasil (R$b): Queda t/t em ambos os produtos

Gastos totais: Despesas crescem mais que receitas, pressionando rentabilidade

Os gastos totais ficaram em R$ 1,97b (-3,1% t/t e +36,7% a/a), impactado em parte pela variação das despesas operacionais de -2,8% t/t, beneficiado pelos ganhos de eficiência, mas com crescimento de +12,7% a/a, refletindo o aumento das despesas com as iniciativas do #PraCimaCielo e novas contratações. Além disso, no 2T23, a Cielo teve uma reversão referente ao Imposto Sobre Serviços (ISS) no montante de R$ 384,8m, o que beneficiou a linha de “outras receitas/despesas operacionais” naquele período. Desconsiderando este efeito do ISS, os gastos totais teriam crescido cerca de +8% a/a.

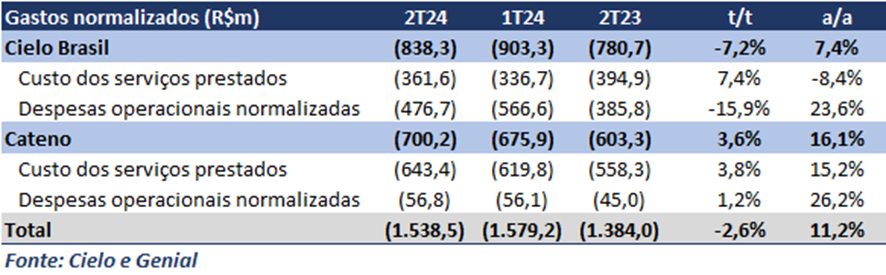

- Cielo Brasil: Os gastos totais normalizados (segregados de custos variáveis e eventos extraordinários) alcançaram R$ 838m, apresentando uma queda de -7,2% t/t, mas com aumento de +7,4% a/a. O aumento na base anual está relacionado com as iniciativas do programa #PraCimaCielo e expansão do time comercial, já a queda trimestral deve-se a novas eficiências capturadas pela empresa.

- Cateno: Os gastos totais normalizados (segregados de custos variáveis e eventos extraordinários) ficaram em R$ 700m (+3,6% t/t e +16,1% a/a). O aumento está relacionado com maiores taxas de bandeiras, embossing e postagem de cartões.

Gastos Normalizados: Melhora t/t, mas com crescimento a/a

Resultado Financeiro: Melhor t/t e a/a

O resultado financeiro (excluindo pré-pagamentos) atingiu -R$ 382m no 2T24, representando uma melhora de -30% t/t e -44% a/a. A linha foi beneficiada pela otimização da estrutura de dívida que suporta a operação de produtos de prazo e pelo menor nível da taxa Selic, levando a uma menor despesa financeira.

Imposto: Beneficiado pelo JCP

Diferentemente do 1T24, quando a alíquota de imposto contribuiu positivamente para o lucro líquido, neste trimestre a linha de imposto foi normalizada para 22,5%. No entanto, o impacto ainda foi beneficiado pelo pagamento de JCP.