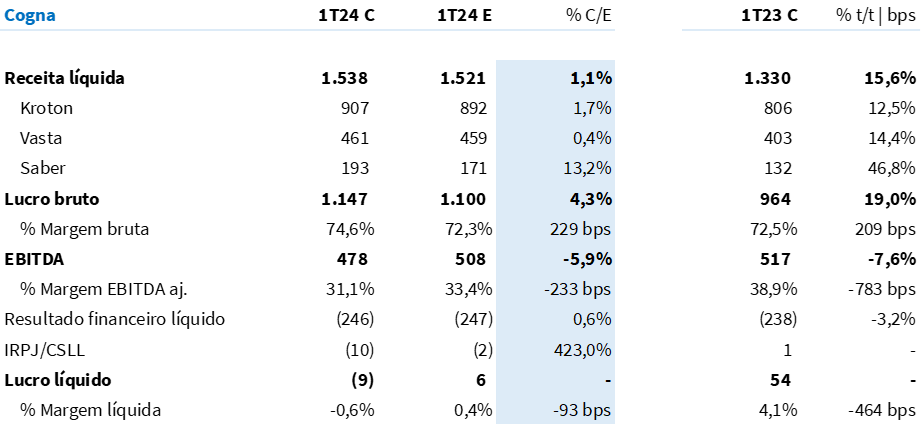

A Cogna reportou as cifras relativas ao 1º trimestre de 2024 após o encerramento do pregão dessa quarta-feira (8/mai). Foi um resultado “morno”, com alguns pontos altos e baixos. Do lado positivo, vemos que a companhia apresentou um forte ciclo de captação de alunos na Kroton no início deste ano, surpreendendo também no crescimento de faturamento da vertical Saber (+13,2% vs. Est Genial). Porém, por outro lado, a companhia decepcionou no lucro, pressionado por maiores investimentos em marketing e maiores despesas não recorrentes.

Já acreditávamos que haveria uma compressão em margem EBITDA, dado a forte base comparativa e, também, aos esforços de marketing direcionados à Kroton para a captação antecipada neste ano. Ainda assim, a rentabilidade operacional se mostrou aquém do que o esperado, com a companhia consolidando uma compressão de margem EBITDA de -230bps em relação ao estimado, em 31,1% (-780bps a/a).

Como resultado de um lucro operacional mais fraco, a companhia consolidou um prejuízo de R$ 8,5 milhões (vs. Est. Genial de lucro de R$ 6 milhões). Reiteramos a recomendação NEUTRA para o papel, com preço-alvo 12m de R$ 2,70.

Kroton

Avaliamos que a Kroton entregou um ciclo positivo de captação, crescendo a base de captação em duplo dígito (+14,7% a/a), com destaque de crescimento para o EAD (+15,2% a/a) e menor evasão do presencial (-30,2% a/a).

Junto a uma captação positiva, a companhia também registrou um aumento de ticket em todas as modalidades e, novamente, o destaque de repasse de ticket ficou para o EAD (+10,5% a/a).

Entendemos que esse crescimento vem do repasse de inflação para os Veteranos e do mix de captação de cursos com ticket mais alto.

A combinação entre (i) aumento do volume de captação, (ii) repasse de tickets acima da inflação e (iii) aumento da rematrícula fez com que a Kroton registrasse um faturamento líquido de R$ 907 milhões (+12,5% a/a), em linha ao estimado (+1,7% vs. Est. Genial).

Vasta

Com uma receita líquida de R$ 461 milhões (+14,4% a/a; +0,4% vs. Est. Genial), a Vasta teve um faturamento impulsionado pelo B2G (Vendas para o Governo), no valor de R$ 69 milhões – avenida de crescimento que se fortalece pelo segundo ano consecutivo

Ao analisarmos todo o ciclo de captação, o crescimento da Receita Líquida atingiu 11,8%, impulsionado pelo aumento de 20,9% nas Soluções Complementares, com um crescimento de 8,9% no Valor Anual do Contrato (ACV) e a obtenção de um novo contrato B2G.

Vale lembrar que, durante o período, houve uma distribuição menos concentrada do ACV nos dois primeiros trimestres. Essa mudança ocorreu devido à programação das entregas de produtos migrados para o 3º trimestre comercial, como parte do processo operacional natural e da otimização dos custos logísticos.

Saber

A maior surpresa positiva desse trimestre foi a Saber. Com uma receita líquida +13,2% vs. Est. Genial, atingindo R$ 193 milhões (+46,8% a/a), a vertical foi fortemente impulsionada por um resultado positivo no PNLD (Programa Nacional de Livro e Material Didático), o qual elevou o seu faturamento em +55,4% a/a − reflexo do ganho de market share no Programa 2024.

Ainda na vertical Saber, a companhia segue apresentando uma trajetória de expansão em unidades/franquias da Red Balloon (+7,8% a/a), o qual nesse trimestre apresentou um crescimento de alunos na ordem de 8,1% a/a.

Tabela 1: Resultado consolidado pela Cogna vs. Expectativa Genial (R$ milhões).