A CSN e a CMIN divulgarão seus resultados no dia 02/08/2023, após o fechamento do mercado. Nossa expectativa é que ambas devem apresentar quedas t/t, com a CMIN desacelerando após o fim do seu hedge de preços, apesar de um volume crescente, enquanto a CSN deve seguir com dificuldades para repassar preços, mesmo com custos altos, o que constitui barreiras para o ganho de rentabilidade.

Principais Destaques CMIN:

(i) Volume subindo, após o melhor mês da história da Companhia nesse indicador; (ii) Curva de referência oferece resistência na realização de preço; (iii) Receita enfraquecendo t/t; (iv) COGS/t ainda sofre efeito de estoque em trânsito, mas deve arrefecer levemente; (v) EBITDA deve desacelerar t/t por efeito de precificação da commodity; (vi) Lucro em queda livre; (vi) Reajustamos algumas premissas macroeconômicas, como por exemplo a taxa de câmbio USD/BRL em nosso modelo, o que levou a uma redução de Target Price 12M para R$5,00 vs. R$5,50 anteriormente, o que implica em um upside de +16,55%.

Principais Destaques CSN Holding:

(i) Volume subindo para a siderurgia, com dinâmicas diferentes para o MI e ME; (ii) Preços domésticos devem permanecer estáveis, diante de cenário difícil; (iii) Cimentos com estratégia comercial agressiva; (iv) Receita enfraquecendo levemente t/t; (v) Siderurgia com perspectivas negativas para o COGS/t no curto prazo; (vi) Cimentos continuam sofrendo em custos, sinergias ficam sendo empurras para frente; (vii) Projetamos EBITDA em forte queda; (viii) Prejuízo deve se manter; (ix) A situação permanece bastante desafiadora para a holding, porém alguns pontos ainda nos impedem de rebaixar o rating da Companhia. Listamos os pontos no capítulo contendo a nossa visão. Reforçamos nossa recomendação de MANTER, com Target Price 12M de R$15,00, o que fornece um upside de +11,44%.

Prévia 2T23

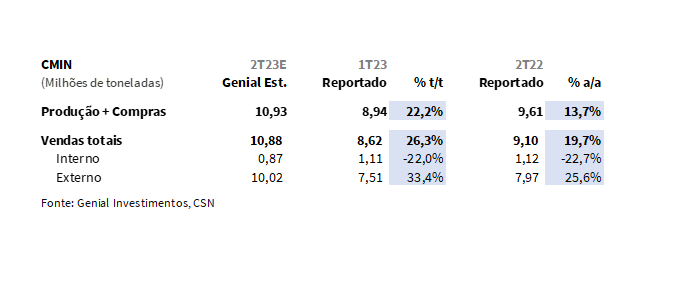

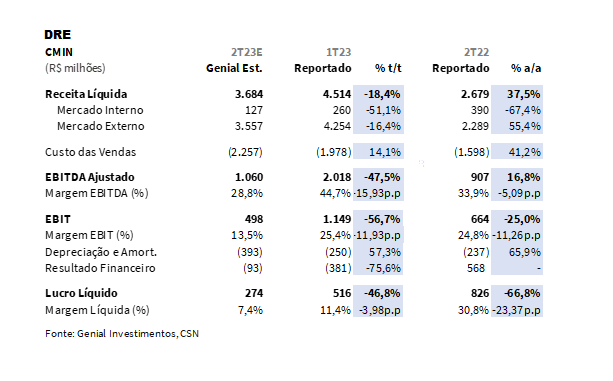

CMIN: Volume subindo, após o melhor mês da história da Companhia nesse indicador. Diante da resolução de contratempos logísticos nas linhas férreas da MRS, que incomodaram a CMIN no trimestre passado, a Companhia realizou o maior volume mensal de sua história em maio, e deve entregar vendas em 10,8Mt Genial Est., o que representaria uma alta sequencial forte de +26,2% t/t, em busca de superar o guidance anual de 39-41Mt. Todavia, destacamos que uma parcela desse aumento também ocorre em razão do maior volume de compra de terceiros, apesar da maior representatividade de produção própria.

CMIN: Curva de referência oferece resistência na realização de preço. Com a queda na curva de referência para o minério 62% Fe, que teve uma média de US$111/t no 2T23 vs. US$125/t no 1T23, acreditamos que o preço realizado da CMIN deve apresentar um recuo nominal semelhante, chegando nas nossas estimativas em US$67/t (vs. US$92/t no 1T23), retroagindo em -26,4% t/t, sendo também influenciado negativamente por preços provisionados mais baixos.

CSN Holding: Volume subindo para a siderurgia, com dinâmicas diferentes para o MI e ME. Esperamos que com a normalização da produção no Mercado Interno (MI) tendo ocorrido somente em junho, após um 1T23 apático diante de empecilhos na locomoção dentro da planta fabril Presidente Vargas (RJ), esperamos que os volumes no mercado doméstico subam para 715kt Genial Est. no 2T23 (+6,8% t/t; -1,3% a/a), com o último mês do trimestre consolidando um estado onde a adversidade já havia sido controlada, somado a uma melhora (ainda lenta) de volume, diante do efeito sazonal típico da siderurgia, componde ganhos sequenciais de demanda entre os 1Ts até os 3Ts.

Apesar disso, sua exposição ao Mercado Externo (ME) nos EUA e Europa vem sofrendo de maneira mais forte, perdendo volume em nossas projeções de 337kt Genial Est. (-7,2% t/t; -1,6% a/a). No consolidado, temos uma estimativa de uma leve alta de +1,9% t/t, visto que o somatório é de um volume total (MI + ME) de 1.052kt Genial Est.

CSN Holding: Preços domésticos devem permanecer estáveis, diante de cenário difícil. Apesar do alto prêmio para o aço plano vs. o produto importado (em torno de ~20-25%), ainda temos uma expectativa de leve alta para o preço realizado, dado o reajuste de +4% feito em abril. Porém, acreditamos que os novos descontos para os meses seguintes devem amortecer o ganho, chegando em um preço doméstico de R$6.000/t Genial Est. (+2,3% t/t; -16,8% a/a), basicamente estável t/t.

Já para o preço do mercado externo, nossa visão é de que tanto o volume quanto o preço serão atingidos, diante de uma conjuntura de grandes exportações chinesas para os mercados globais, em razão do aumento da penetração do aço importando dentro do consumo aparente, não só no Brasil, mas em outros mercados, se refletindo em uma expectativa de queda nos preços realizados pela CSN para R$4.750/t Genial Est. (-5,8% t/t; -33,8% a/a). Dessa forma, chegamos em um consolidado de preço realizado de R$5.600/t Genial Est., subindo tímidos +0,5% t/t e caindo -6,4% a/a.

CSN Holding: Cimentos com estratégia comercial agressiva. Mesmo com uma demanda morna para o cimento, fazendo com que o setor acaba andando de lado como um todo, esperamos que a estratégia comercial mais agressiva da CSN frente aos pares na busca por ganhar cada vez mais market share eleve o patamar das vendas da CSN Cimentos para 3,4Mt Genial Est. (+9,8% t/t; +169,2% a/a). Como reflexo do crescimento no volume, projetamos um preço descendente, em R$356/t Genial Est, desacelerando de forma suave em -0,9% t/t.

Além disso, durante o trimestre foram realizados reajustes de preços (em torno de ~+5%), que atingiram as vendas de forma efetiva apenas a partir de junho. Embora não sejam o suficiente para trazer preços crescentes no trimestre, deve ajudar para o 2S23, principalmente visto observamos outros concorrentes seguindo um movimento semelhante.

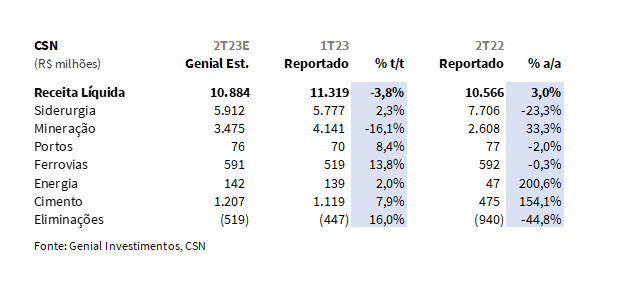

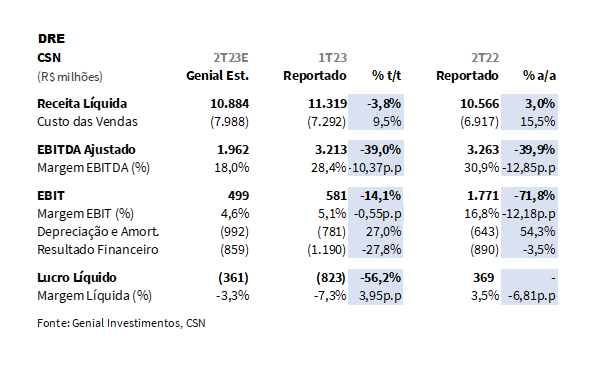

CSN Holding & CMIN: Receita enfraquecendo levemente t/t. Esperamos que a receita líquida da CSN Holding apresente uma queda leve sequencial, com uma alta marginal a/a, chegando em R$10,9b Genial Est. (-3,8% t/t; +3,0% a/a). O Top line deve sofrer influências da contração mais forte na divisão de mineração (CMIN), que embora possua uma estimativa para um volume subindo, a retração no preço realizado deve ser mais que o suficiente para resultar em R$3,4b Genial Est. (-16,1% t/t; +33,3% a/a).

Além disso, para a Siderurgia, unidade mais representativa na receita consolidada, temos uma projeção praticamentecom um crescimento muito brando t/t, chegando em R$5,9b Genial Est. (+2,3% t/t; -23,3% a/a), visto a expectativa de tímidos avanços tanto de preço como de volume. Conforme explicamos acima, os impasses logísticos e de mobilidade interna afetaram ainda uma parcela significativa do trimestre. Então, mesmo considerando que normalmente os 2Ts representam uma progressão de demanda em direção aos 3Ts (melhor trimestre sazonal para siderurgia), a CSN sofreu tanto com a (i) restrição de mobilidade na usina Presidente Vargas (RJ), quanto também com o contexto geral que abala todo o mercado de siderurgia no Brasil, que é o (ii) crescimento de representatividade do aço importando dentro do consumo aparente, conforme já explicamos em relatório de setor, que segue em anexo (Metais & Mineração: Um sinal de alivio para siderurgia?)

Ainda destacamos a CSN Cimentos que deve aumentar sua receita com uma melhora nas vendas, para R$1,2b Genial Est (+7,9% t/t; +154,1% a/a), apesar da estratégia comercial agressiva em preços, enquanto a divisão de logística provavelmente trará melhoras em virtude da normalização das atividades nas linhas férreas da MRS, com projeções de R$591m, subindo +13,8% t/t.

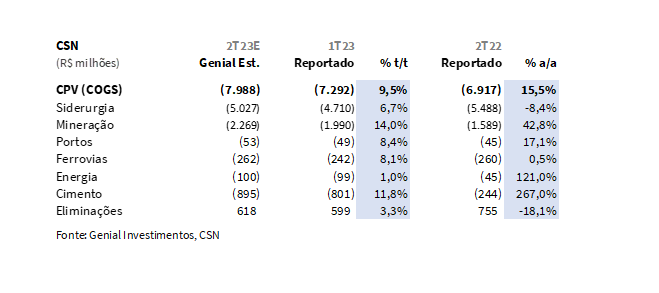

CMIN: COGS/t ainda sofre efeito de estoque em trânsito, mas deve arrefecer levemente. Apesar da resolução das questões envolvendo o desvio de rotas nas linhas férreas da MRS, que acometeram a CMIN no trimestre passado, o (i) efeito do estoque em trânsito (mesmo que afetou a Vale em magnitude maior) deve fazer com que custos em patamares um pouco mais carregados do trimestre anterior respinguem no atual. Além disso, observamos um (ii) custo frete em ascensão, visto a curva SSY (Tubarão-Qingdao) subindo +US$3/t, e (iii) maiores compra de minério de terceiros. Mesmo com essas três dinâmicas jogando contra, acreditamos que (iv) o aumento de volume deve ser suficiente para trazer mais poder de diluição, ajudando parcialmente a compensar o efeito. Esperamos então um COGS/t em R$209/t Genial Est., caindo -8,7% t/t. Logo, o COGS em seu valor nominal deve chegar em R$2,2b Genial Est. (+14,0% t/t; +42,8% a/a), em alta trazida pela consequência do aumento de volume (mais volume = mais custo).

CSN Holding: Siderurgia com perspectivas negativas para o COGS/t no curto prazo. Acreditamos que a Companhia deve continuar sentindo o efeito de uma baixa capacidade de diluição de custo fixo por (i) vendas aquém do normal na divisão de siderurgia, em virtude da restrição de capacidade de locomoção dentro da usina. Além desse fator, a (ii) alta no preço de minério de ferro, puxada pelo rally da commodity vivido nos três primeiros meses do ano, deve ser refletido na contabilidade de custos para o 2T23, em razão da diferença temporal comum para o negócio de siderurgia. Ambos os fatores acabaram fazendo com que nossa projeção seja de um COGS/t de R$5.080/t Genial Est. (+4,5% t/t; -6,4% a/a). Nossa expectativa de COGS consolidado é de R$5,0b Genial Est. (+6,7% t/t; -8,4% a/a).

CSN Holding: Cimentos continuam sofrendo em custos, sinergias ficam sendo empurras para frente. Enfrentando custos de matérias primas mais caras, principalmente em relação ao pet coke, esperamos que o COGS/t da unidade suba no 2T23, chegando a R$264/t Genial Est. vs. o custo médio de R$259/t no trimestre anterior. Esperamos que o custo nominal seja reportado em R$895m (+11,8% t/t; +267,0% a/a).

Do ponto de vista de sinergias, os progressos continuam vagarosos. Por uma estratégia comercial agressiva de preços, e dinâmica de custos em alta para o setor, o ganho que esperávamos ver em termos de rentabilidade com a aquisição da LaFarge Holcim ainda estão sendo insuficientes. Esperamos que o 2S23 tragam novidades positivas com relação a esse tópico.

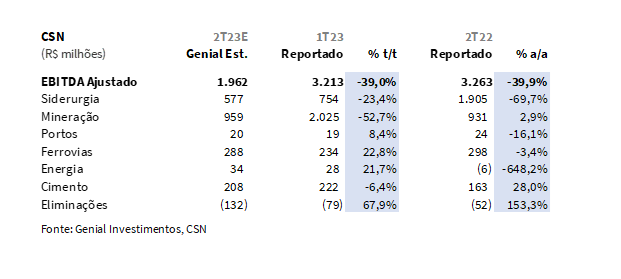

CMIN: EBITDA deve desacelerar t/t por efeito de precificação da commodity. Embora os volumes estejam crescendo de maneira rápida, com expectativas que, de maneira preliminar, superarem o guidance divulgado para o ano de 2023, a CMIN deve ter uma forte retração no preço realizado no 2T23. Em nossa avaliação, esse fato somado com um COGS/t ainda relativamente alto, devem ser catalizadores de um recuo sequencial de duplo digito no EBTIDA. Sendo assim, projetamos um EBITDA de R$1,0b Genial Est. (-47,5% t/t; +16,8% a/a). Dentro da holding, temos os resultados de outras mineradoras menores, mas que devem interferir ainda mais no resultado para a divisão de mineração.

CSN Holding: Projetamos EBITDA em forte queda. Em razão de uma piora substancial para as duas principais unidade (mineração e siderurgia), a CSN Holding deve reportar um resultado mais fraco tanto t/t como a/a. Nossas expectativas são de um EBITDA Ajustado em R$1,7b Genial Est. (-47,2% t/t; -48,0% a/a).Com pressão nos custos, enquanto ainda sente dificuldades de repassar preços para seus clientes, a siderurgia deve continuar apresentar novas quedas, chegando a R$577m Genial Est. (-23,4% t/t; 69,7% a/a). Na tentativa agressiva de aumentar sua relevância no mercado, a CSN Cimentos também deve chegar com um EBITDA marginalmente menor no 2T23, com R$208m (-6,4% t/t; +28,0% a/a).

Vale destacar a atuação positiva que a MRS deve ter no 2T23, em direção oposta dos demais negócios da holding, visto que as adversidades enfrentadas na operação do trimestre passado foram resolvidas, com as linhas férreas funcionando integralmente. Isso nos fez projetar um EBITDA de R$288m Genial Est., subindo +22,8% t/t.

CMIN: Lucro em queda livre. Mantendo a tendência vista no EBITDA, esperamos que a CMIN reporte um lucro líquido caindo fortemente, chegando a R$274m Genial Est. (-46,8% t/t; -66,8% a/a). Implicando assim em uma margem líquida projetada de 7,4% no 2T23 (-3,98p.p t/t).

CSN Holding: Prejuízo deve se manter. Ainda esperamos que a rentabilidade final a ser apresentada pela CSN se mantenha fraca, visto que seus principais negócios devem reportar números piores t/t. Nossa estimativa é de resultado financeiro mais leve no 2T23, resultando em um Prejuízo de -R$361m, demonstrando uma evolução nominal t/t apenas por conta de algumas despesas não recorrentes que passaram no último trimestre.

Nossa visão e recomendação

CMIN: Concentrando os olhares na parte micro, enxergamos que a CMIN está fazendo um bom trabalho no ramp-up da produção. Mesmo anda sendo cedo para cravar uma opinião, temos razões para suspeitar que o bom desempenho da Companhia no início do ano deve fazer a CMIN superar o guidance de 39-41Mt em 2023. Ainda assim, acreditamos que a Companhia segue sendo afetada por dinâmicas setoriais da mineração. Levando em consideração a (i) sazonalidade, mesmo com o (ii) melhor mês da sua história em termos de volume, o (iii) arrefecimento das curvas de referência, e o (iv) fim de sua posição de hedge, devem criar um (v) movimento depressivo no preço realizado em ~US$30/t, solidificando um cenário para um resultado mais fraco sequencialmente.

Ainda assim, nossa visão é de que por se encaixar em um case de growth, a geração de valor que a CMIN fornece aos investidores nos parece estar mais relacionada com seus projetos de expansão, tanto a fase 1 como a fase 2, que já foram adiadas algumas vezes desde seu IPO em 2021. Essa forte ligação com o longo prazo também acaba gerando incertezas sobre o cenário para a commodity ferrosa, principalmente visto a nossa projeção de uma curva descendente até 2028, chegando em US$75/t no longo prazo. Dessa forma, como reflexo do seu histórico, e por ainda estar no processo de retomada de credibilidade junto a investidores institucionais, preferimos nos manter conservadores até alguma confirmação do start-up como planejado no seu cronograma. Reajustamos algumas premissas macroeconômicas, como por exemplo a taxa de câmbio USD/BRL em nosso modelo, o que levou a uma redução de Target Price 12M para R$ R$5,00 vs. R$5,50 anteriormente, o que implica um upside de +16,55%. Negociando em um EV/EBITDA 23E de 4,3x, reiteramos nossa recomendação de MANTER.

CSN Holding: Sem colher os frutos de seu posicionamento de holding, onde a maior parte dos seus negócios seguem em ambientes e conjunturas desafiadoras, nossa percepção é de que o cenário macro pode continuar impondo dificuldades a frente para o resultado consolidado da CSN, principalmente na siderurgia, que mesmo após reajustes negativos de preços consecutivos, negocia com um prêmio de ~20% para o aço plano importado da China.

Em nosso relatório setorial publicado mês passado, colocamos em pauta que haveria uma possibilidade de redução do spread na paridade com o aço importando, tendo em vista que o governo chinês deve continuar o movimento de redução na taxa de juros. Os dados de inflação, divulgados há ~15 dias atrás, reforçam o cenário quase deflacionário da China, abrindo caminho para novos cortes de juros. Em nossa avaliação, esses cortes de juros devem promover o aquecimento gradual da demanda downstream de aço. Importante destacar que, diferente da posição adotada pelo consenso no início deste ano, acreditamos que esse crescimento será lento, mas ocorrerá. Diante de sinalizações mais positivas nesse sentido, as siderurgicas chinesas, que estavam operando muito próximas da linha do breakeven, devem promover ajustes graduais e sequenciais de preço, uma vez que a situação estava chegando a um ponto insustentável em relação a lucratividade do setor. Dado essa dinâmica, o gap de preço do aço importando em relação ao produto nacional deve reduzir, fazendo com a indústria nacional ganhe mais fôlego, colocando o nariz para fora da água. Como é um efeito mais ligado ao macro, deve levar alguns meses para ser refletido dentro do resultado da CSN, então é algo para ser observado ao longo do 2S23 e 1S24.

Ausência de um messias. Durante o 2T23, nos parece que a CSN continuará sua luta para promover volume em detrimento de preço realizado, afetando a lucratividade. Ainda que haja um arrefecimento do prejuízo do trimestre passado, a Companhia não deve ainda conseguir transferir seu rendimento operacional, ainda anêmico, em lucro líquido. Com o alinhamento de vários fatores para isso, com destaque para os macros: (i) queda da taxa de câmbio USD/BRL e (ii) HRC na China em níveis abaixo do histórico recente, favorecendo o apetite pelo aço importado. Também enxergamos algumas questões micros, inerentes a própria CSN relacionados a erros simplistas, porém de grande impacto, que limitaram a produção do 1S23. Acreditamos ser possível a CSN ter que reajustar o guidance de vendas em siderurgia. Dessa forma, não enxergamos catalizadores de curto prazo.

A divisão de cimentos ainda não entrega a rentabilidade que imaginávamos dado a sinergias, que caminham muito lentamente, e uma estratégia agressiva de preço para ganhar mercado.Somado a isso, a CMIN (divisão de mineração da holding), que estava servindo de alicerce para segurar o resultado, também deve mostrar efeitos negativos do ambiente setorial, com uma queda no preço realizado acima da queda na curva de referência 62% Fe. Dessa vez, não sendo mais o messias para salvar o resultado da holding.

A situação permanece bastante desafiadora para a holding, porém alguns pontos ainda nos impedem de rebaixar o rating da Companhia. Gostaríamos de observar a evolução dos números com expectativas da normalização das vendas no 2S23 (+) uma possibilidade de melhora na paridade com o aço importado do lado de siderurgia, com o contínuo ramp-up produtivo do lado da mineração, trazendo volumes possivelmente acima do guidance anual, e com sinergias agregando no EBITDA para a divisão de cimentos nos próximos trimestres. Tendo em vista que ainda observamos essas dinâmicas como pontos de apoio a nossa tese de geração de valor por meio da diversificação de negócios, reforçamos nossa recomendação de MANTER, com Target Price 12M de R$15,00, o que fornece um upside de +11,44% ao papel.