No ano em que a Cury completou 60 anos de vida, quem foi presenteado foram seus acionistas, recebendo um ROE anual de 60%. A fotografia do 4T23 foi ainda melhor do que o ano consolidado: o ROE anualizado do trimestre atingiu 74%, graças a uma margem líquida de quase 20% e crescimento contínuo da receita da companhia. O resultado surpreendeu positivamente em praticamente todas as linhas, especialmente com margem bruta crescendo acima dos pares e despesas controladas levando a um lucro mais de 5% acima das expectativas. Esperamos uma reação positiva do mercado, tanto graças aos números reportados quanto a uma melhor expectativa para 2024. Negociando a um múltiplo P/E 2024E de 9x, vemos um prêmio claro de múltiplo em relação aos seus pares. Entendemos que este prêmio é mais do que justificável graças a (i) consistência em todo trimestre, (ii) balanço limpo e caixa líquido, (iii) crescimento acima ou em linha com os pares e, principalmente, (iv) conversão rápida de lucro contábil em caixa, mitigando riscos contábeis. Seguimos com recomendação de Compra, especialmente graças a um FCF Yield de ~10% para 2024, muito acima da maior parte das companhias listadas na bolsa. É uma construtora com yield de petroleira (e MUITO menos riscos).

Detalhamento dos resultados

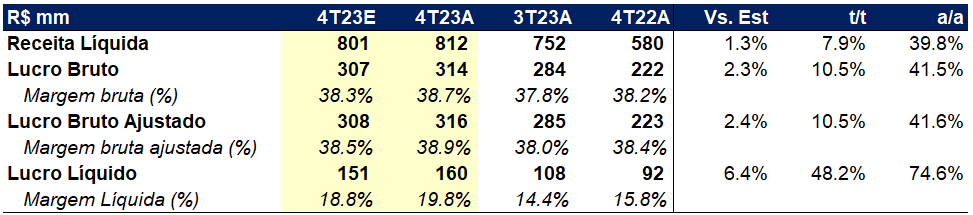

A receita líquida da Cury ficou levemente acima das nossas expectativas, atingindo R$ 812m (+39,8% a/a e +7,9% t/t). A surpresa positiva ficou na margem bruta ajustada, que cresceu 90bps t/t e 40bps a mais do que esperávamos, alcançando incríveis 38,9%, impulsionada pelo mix de produtos e reconhecimento menos relevante de projetos de 2021/2022 (que sofreram pela alta do INCC). As despesas comerciais caíram no comparativo trimestral (9,3% da receita líquida vs. 10,8% no 3T23), devido à estratégia de focar em lançamentos no início do ano (e por consequência mais vendas e corretagem no início do ano), assim como as despesas administrativas (4,4% da receita líquida vs. 7,2% no 3T23), estas que foram impactadas por bônus no 2o e 3o trimestres. Com isso, o lucro do trimestre alcançou R$ 160m, representando um ROE de 74% e crescimento de mais de 74% a/a. A Cury também segue extremamente desalavancada, com caixa líquido de R$ 379m (~7% do market cap) e gerando caixa consistentemente (R$ 176m no trimestre).