O segundo trimestre deste ano foi muito positivo para as construtoras no segmento de média/alta renda, demonstrando que o 4Q22 e 1Q23 foram o fundo do poço e o pior já passou. A perspectiva de início de redução do aperto monetário, que implica em taxas de juros mais baixas para o setor e maior estabilidade empregatícia (um dos principais pré-requisitos das famílias antes de tomar a decisão de comprar um apartamento), já parecem fazer efeito no ritmo de vendas das companhias, conforme vimos nas prévias operacionais. Uma inflação mais controlada no curto prazo também é um fator importante, tanto para o cliente (que sofre reajustes do INCC até a entrega) quanto para as construtoras, que agora gozam do retorno da margem bruta para patamares mais saudáveis — ainda que abaixo do que víamos no passado, dado o regime contábil do setor que consolida margem de projetos lançados desde 2020. A revisão do plano diretor de São Paulo também é um fator importante para o segmento de média/alta renda. Na nossa visão, a revisão deve provocar maior facilidade para as construtoras encontrarem terrenos viáveis na cidade, mas sem efeitos positivos na margem dado que o preço de terrenos que antes eram inviáveis deverão aumentar de acordo. Companhias que possuem um landbank grande já pago deverão ser beneficiadas com este efeito, de forma que podemos ver um ciclo de reciclagem de terrenos, ainda que não muito significativo para impactar nossas expectativas.

No mais, seguimos com dois nomes de preferência na nossa cobertura: Cyrela e Moura Dubeux. Temos uma pendência para atualização dos nossos preços-alvo de forma a incorporar as mudanças citadas acima, mas já adiantamos que o segmento se tornou muito menos atrativo dado o balanço de risco. Os nomes de nossa preferência continuam a se destacar nos resultados e isto pode ser visto na performance das ações desde o início de janeiro (6/jan). Abaixo apresentamos nossas análises para os resultados de hoje, que estão ordenados pela nossa preferência. Na nossa visão, Cyrela, Moura Dubeux e Eztec apresentaram bons resultados, Trisul apresentou um resultado neutro (com viés positivo, dados os resultados passados), enquanto Helbor ainda vem apresentando resultados fracos. A tendência do trimestre foi de superação das expectativas já na receita e na melhoria de margens, levando a lucros mais altos que o esperado.

Cyrela

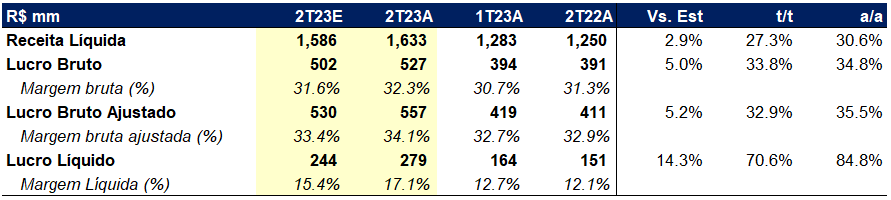

A Cyrela surpreendeu positivamente neste trimestre. Entre os destaques, citamos: (i) receita acima do esperado, (ii) recuperação da margem mais rápida do que a expectativa, (iii) ROE anualizado de 14,8% impulsionado pela venda de ações da Cury e (iv) geração de caixa de R$ 22m (desconsiderando CashMe), também ajudada pela Cury. Com resultados fortes, desalavancada e a múltiplos ainda atrativos (1,3x P/BV), seguimos com recomendação de Compra para os papéis e reafirmamos nossa preferência pelo nome, junto com Moura Dubeux.

A receita de Cyrela veio em R$ 1,633b (+31% a/a) e 2,9% acima da nossa expectativa, demonstrando um crescimento impressionante graças ao lançamentos de empreendimentos muito bem vendidos e manutenção de uma VSO anual elevada para o segmento em que atua (>40%). A margem mostrou uma recuperação boa de 1,5p.p. t/t e 1,3p.p. a/a, chegando a 34,1% e ficando 0,7p.p. acima da nossa expectativa. Já as despesas comerciais se elevaram significativamente (+9% t/t e +22% a/a), mas dado o crescimento das vendas, houve uma diluição em relação à receita líquida. As despesas administrativas (ex-CashMe) cresceram 6,1% t/t e 2,9% a/a, diluindo fortemente tanto no ano quanto trimestralmente. Com a diluição das despesas, a margem líquida se expandiu 4,4p.p. t/t para 17,1%, representando um lucro de R$ 279m. Vale ressaltar que o lucro foi impulsionado positivamente pela venda de participação na Cury (R$ 65m) e negativamente por uma provisão de R$ 37m para uma investida. Sem estes efeitos, o lucro seria de R$ 251m com uma margem líquida de 15,4%, ainda 2,7p.p. acima do trimestre passa

Moura Dubeux

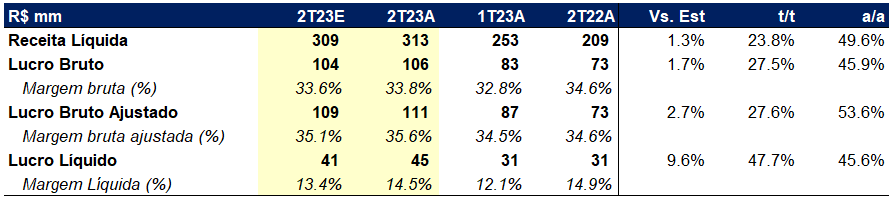

O resultado de Moura Dubeux foi forte. Assim como Cyrela, a Moura Dubeux apresentou pontos positivos muito similares, com exceção da geração de caixa. No caso, devido à dinâmica de crescimento elevado dos lançamentos de projetos de incorporação, a tendência da companhia é de queima de caixa até o final deste ano de forma que a DL/PL deve permanecer abaixo dos 15% (hoje a posição é de caixa líquido). O ROE anualizado de 14,3% é o maior destaque do trimestre, que dado um P/BV de 0,8x implica em um earnings yield de 18,6%, o maior da nossa cobertura de média/alta renda. Desta forma, seguimos com preferência para o papel, junto com Cyrela, e reiteramos a nossa recomendação de Compra. Lembramos também que a MDNE faz parte da na nossa carteira recomendada.

A receita líquida de R$ 313m representou um crescimento substancial de 24% t/t e 50% a/a, além de superar levemente nossa expectativa em 1,3%. Este crescimento se estende não somente ao trimestre, mas também na comparação semestral (+49% 1S23 vs 1S22), mostrando a tendência clara de crescimento elevado da Moura Dubeux. Além disso, vimos um crescimento importante de 1,1p.p. na margem bruta ajustada, que alcançou 35,6% (-0,4p.p. a/a, +0,5p.p. vs. esperado) e está próximo da margem que a Moura busca atuar, com aumento dos lançamentos na modalidade incorporação. Naturalmente, com o aumento do tamanho da companhia há o crescimento das despesas, mesmo assim vemos uma diluição destas com relação ao crescimento da receita. Despesas comerciais e administrativas cresceram 16,8% a/a, enquanto outras despesas caíram 29,5%, ou seja, a houve ganho de margem devido à alavancagem operacional, efeito que devemos continuar vendo nos próximos trimestres. No fim, o lucro veio em R$ 45m, com uma margem de 14,5% (+2,5p.p.) e acima da nossa expectativa de R$ 41m.

Eztec

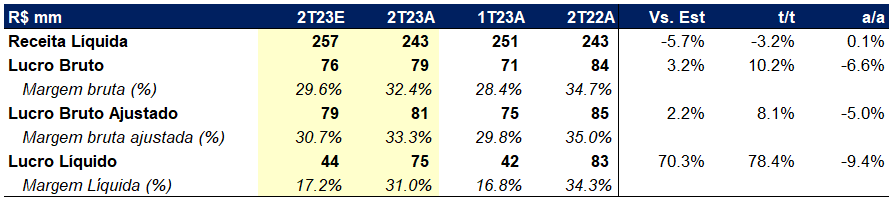

A Eztec anunciou resultados bons para o trimestre. Apesar de uma receita levemente abaixo da expectativa, o reconhecimento dos resultados de projetos feitos em parceria (em equivalência) levaram a Eztec a superar nossas expectativas de lucro. Outro destaque está no retorno da margem bruta ajustada, que chegou a 33,3% (+3,5p.p. t/t) com a diminuição dos impactos negativos do Parque da Cidade. Em se considerando projetos que entram em equivalência na margem, a Eztec apresentaria uma margem bruta ajustada de 38,2%. O ROE anualizado atingiu 6,6%, enquanto o papel negocia a 1,1x P/BV, implicando em um earnings yield de 6%. Por ora, seguimos com recomendação de Manter para Eztec, dada a nossa preferência por outros nomes do setor. Acreditamos que nosso viés menos otimista para o papel se deve a um pessimismo do nosso lado quanto à Ez Inc, o que abordaremos mais profundamente em uma revisão.

A receita líquida da Eztec veio em R$ 243m, abaixo da nossa expectativa de R$ 257m, no entanto se considerarmos todos os projetos em equivalência, a receita seria de R$ 336m. E esta foi a grande surpresa do trimestre, com R$ 50m em equivalência, bem acima da nossa expectativa de R$ 23m. Além disso, a margem bruta mostrou um claro sinal de recuperação, com a margem de projetos lançados em 2023 já 2p.p. acima dos projetos de 2022 e 2021. Na linha de resultado financeiro, vemos o início do impacto dos IGPs negativos, mas dada a defasagem de ~2 meses na carteira, a linha ainda veio positiva e em linha com o trimestre anterior. Devemos ver uma pressão nesta linha nos próximos dois trimestres, mas que deve ser amenizado graças a um mix da carteira que está 34% atrelada ao IPCA (zero é melhor que negativo). Sem muitas surpresas em outras linhas, o lucro atingiu R$ 75m e ficou acima da nossa expectativa de R$ 44m.

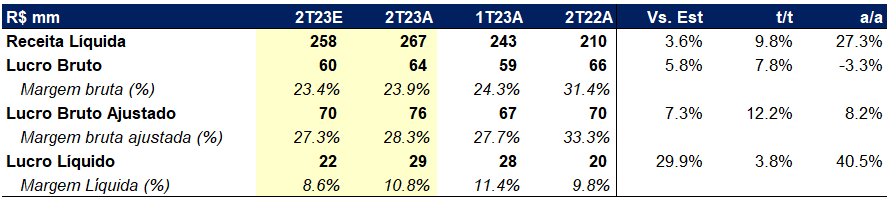

Trisul

A Trisul apresentou resultados neutros, mas demonstrando claramente uma tendência de melhoria em praticamente todas as linhas. A queima de caixa atingiu R$ 54m, levando a DL/PL a 52,5%, no entanto, o grande número de entregas planejadas para este ano (R$ 900m de VGV %Trisul) deve aliviar o balanço da companhia ao decorrer dos próximos três trimestres. A margem bruta voltou a crescer (+0,6p.p. t/t), mostrando que o pior já passou e a grande diferença (12p.p.) entre a margem reportada e a margem a apropriar (REF) implicam em uma expectativa de recuperação de margem. Ainda vemos uma tendência da Trisul em focar na venda de unidades mais baratas/menores, o que não deve ser um problema já que o alívio no balanço nos próximos trimestres permite o carrego de algum estoque de forma a buscar melhor preços nos próximos meses. As mudanças do Minha Casa Minha Vida permitem que quase 1/4 do landbank da Trisul se enquadre no programa, o que vemos positivamente. No entanto, dado que a Trisul não tem histórico de operar no programa, não nos sentimos seguros assumindo que a penetração neste segmento será tranquila. Operar no MCMV com rentabilidade semelhante à que a Trisul tem historicamente não é fácil. Por fim, seguimos com uma recomendação de Manter para o papel, mas com viés positivo na nossa futura revisão. A Trisul negocia a 0,9x P/BV, enquanto o ROE anualizado foi de 8,8%.

A receita líquida de Trisul foi de R$ 267m levemente acima da nossa expectativa de R$ 258m. A margem também cresceu timidamente e alcançou 28,3% (+0,6p.p. t/t e -5,0p.p. a/a). Nossa expectativa não era nessa direção (esperado 27,3%). Temíamos que o aumento das vendas tivesse sido provocado pelo oferecimento de descontos, pressionando ainda mais a margem. Hoje nossa visão para o crescimento de vendas é diferente e, apesar de não termos certeza absoluta, acreditamos que a motivação é a maior segurança do trabalhador no seu emprego (a percepção do risco de ser demitido diminuiu significativamente). As despesas comerciais e administrativas caíram 6% t/t, enquanto esperávamos um crescimento de 1%. Assim, o lucro de R$ 29m (+4% t/t e +40% a/a) veio acima dos R$ 22m que esperávamos. Lembrando que trimestre passado tivemos o efeito não-recorrente de ~R$ 10m da venda de um shopping, o que torna este crescimento de 4% t/t ainda mais positivo.

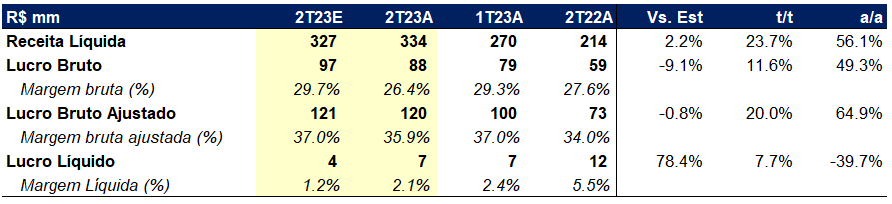

Helbor

A Helbor apresentou resultados fracos este trimestre, com queda na margem bruta ajustada e queima de caixa ainda elevada, levando a uma pressão no balanço da companhia. A queda na margem não é um fator que olhamos tão negativamente, dado o mix de vendas que tem sido composto por imóveis prontos e cuja margem é menor, mas que proporcionam uma entrada de caixa significativa de uma só vez. Mesmo com resultados ainda pressionados, entendemos que a decisão da companhia em vender estoques é acertada e deve ser mantida enquanto o endividamento ainda está elevado. As entregas ao longo deste ano e do ano que vem devem representar um alívio para a companhia, no entanto preferimos seguir com recomendação de Manter para o papel enquanto esperamos por sinais mais claros de melhoria, mesmo que o papel esteja inegavelmente barato a P/BV de 0,4x.

Assim como as outras construtoras, a Helbor reportou uma receita líquida acima das nossas expectativas, atingindo R$ 334m (vs. R$ 327m esperado). No entanto, a direção da margem foi diferente: esperávamos uma estabilidade (37,1%), mas tivemos uma queda de 1,1p.p. para 35,9% (diferente da reportada por ajuste de AVP). Com o crescimento de receita de 56% a/a e 24% t/t, a Helbor também se aproveitou de ganho por alavancagem operacional, mas em magnitude próxima às nossas expectativas (despesas administrativas e comerciais de R$ 57m vs R$ 54m esperado). Assim, o lucro atingiu R$ 7m vs. R$ 4m esperado. Outro ponto de atenção foi a queima de caixa de R$ 91m, elevando a DL/PL para 74% e representando o maior ponto de atenção para a tese, que fica à espera das entregas das obras nos próximos trimestres para se tornar mais atrativa.