Conclusão

Em quais ações investir? Apesar das nossas limitações em tentar estimar o impacto nos fundamentos das empresas – afinal de contas, muito do que foi escrito nesse documento sequer foi aprovado ou levado para leilões – acreditamos que a ELETROBRAS (ELET3, Comprar, R$51,5/ação) é o case que deve melhor se beneficiar caso as regulações e diversas medidas avancem para na direção da resolução dos desafios apresentados no Sistema Interligado Nacional como o curtailmente, necessidade de atendimento de potência, flexibilidade e volatilidade de preços intradiário. A empresa não apenas tem o maior grid de transmissão do Brasil (73,800 KMs, correspondendo quase 40% de toda a kilometragem de linha do Brasil) como a empresa tem um grande campo gerador com usinas com reservatório – herança do tempo de operação que a empresa tem no Brasil onde o licenciamento ambiental era menos restrito. Sendo assim, tendo em vista as características dos seus ativos (amplo grid de transmissão e hidroelétricas com reservatórios), acreditamos que a Eletrobras está bem exposta ao novo volume de investimentos esperado no segmento de transmissão e aos novos métodos de comercialização de energia que devem passar a acontecer no Brasil (preço horário, atendimento de necessidade de potência, flexibilidade, etc). Para fins de comparação, de sua capacidade instalada total (44,645 MW), pelo menos 21,329 MW são de hidroelétricas com reservatórios. Citamos também o processo de descotização de usinas que a empresa ainda está atravessando (fazendo com que se beneficie do cenário altista de preços no curto prazo) e o longo prazo de concessão de suas concessões de geração derivadas do processo de privatização, fazendo com que a empresa tenha tempo de sobra para se beneficiar da evolução regulatória do setor a medida que o tempo avance. Outro nome que nos chama atenção é o da COPEL (CPLE3) por ter mais da metade do seu portfólio hidroelétrico com reservatórios de acumulação e por ter passado por um processo recente de renovação das suas concessões hidroelétricas.

Muitos desafios! A inserção de fontes intermitentes tem impactado de maneira estrutural a operação do sistema elétrico brasileiro. O ONS se vê obrigado a lidar com maior variabilidade, menor controle e crescente dependência de previsões climáticas, além da pressão sobre a infraestrutura de transmissão. Nesse contexto, a forma como cada elo da cadeia do setor captura valor tende a se transformar de forma significativa a medida que as diversas regulações forem sendo aprovadas – o quanto antes, melhor!

Em nossa leitura, as oportunidades/riscos nos diversos segmentos de energia elétrica se apresenta da seguinte forma:

Transmissão | Se parte relevante do problema está na incapacidade de escoamento da energia renovável produzida, a solução lógica passa pela ampliação da rede. Por isso, esperamos que o próximo PDE traga uma maior alocação de investimentos em linhas e interconexões, especialmente conectando o Nordeste ao Sudeste. Os leilões de transmissão devem, em teoria, apresentar um volume crescente de oportunidades para operadores desse segmento. Vale destacar também o uso de baterias de grande porte como solução complementar de flexibilidade, tecnologia já testada no Brasil por empresas como ISA Energia (ISAE4, Comprar, Preço-alvo: R$27,3/ação).

Geração | As hidrelétricas com reservatórios devem se valorizar. Se o problema é a ausência de flexibilidade e requisitos de potência, os ativos que oferecem essa característica devem ganhar destaque. Acreditamos que a precificação dos serviços ancilares deve abrir uma nova frente de receitas para as geradoras, principalmente para aquelas capazes de prestar regulação de frequência, reserva girante e controle de tensão. Trata-se de um atributo cada vez mais escasso à medida que as fontes intermitentes devem seguir evoluindo na participação total da matriz elétrica brasileira. Ainda não há clareza sobre o desenho final da remuneração desses serviços, mas a tendência é que eles sejam gradualmente reconhecidos e monetizados.

Distribuição | É aqui que residem os maiores desafios. A penetração acelerada da MMGD altera o perfil de carga das distribuidoras, reduzindo a demanda líquida em horários de alta produção solar e comprimindo sua receita. Ao mesmo tempo, aumenta a responsabilidade de manter a qualidade e estabilidade da rede em um ambiente de geração pulverizada e intermitente. O caminho natural será investir em automação, digitalização e gestão ativa da rede (algo que já vem acontecendo). Contudo, isso só se traduz em oportunidade se houver mecanismos regulatórios que remunerem as distribuidoras por esse novo papel de gestoras de flexibilidade. Caso contrário, correm o risco de se tornarem o elo frágil da transição energética, arcando com custos sem captura de valor adicional.

O problema!

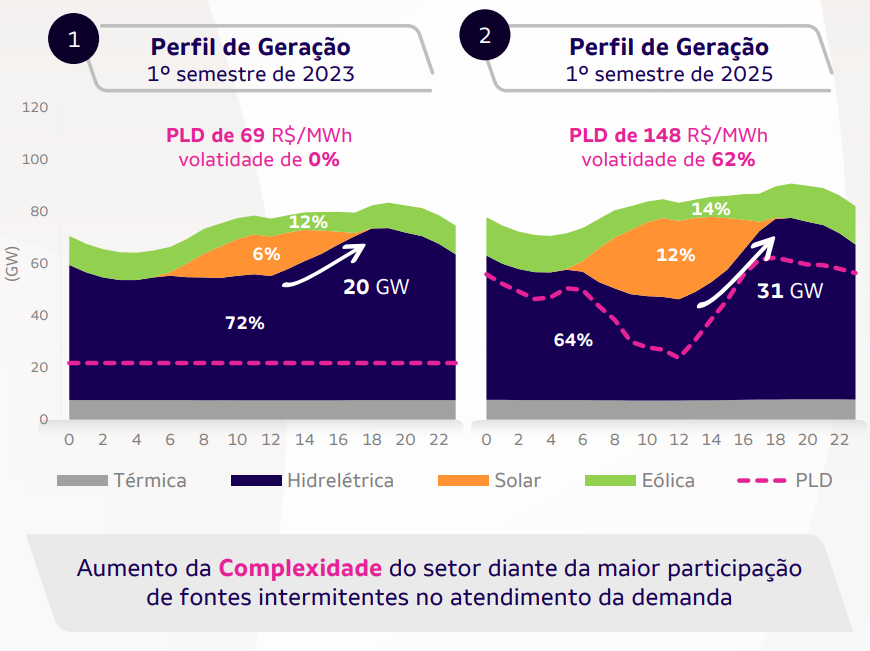

Desafios “sui generis”. Após entregar vários anos de crescimento expressivo de capacidade, o Brasil atingiu 236.700 MW de capacidade instalada em 2025, com a maior parte de sua energia despachada proveniente de fontes renováveis, como hidrelétricas (39%) e parques eólicos (14,6%). Ainda assim, apesar da abundância de fontes renováveis no país, usinas termelétricas (27,5%) e energia nuclear (1,3%) também são utilizadas na matriz elétrica. Percebam a evolução da inserção de fontes intermitentes dentro da matriz elétrica brasileira.

Modelo Hidrotérmico: segurança energética. Em sua concepção, o modelo elétrico brasileiro é hidrotérmico. Ou seja, originalmente a “base” é composta majoritariamente por hidroelétricas com reservatórios de armazenamento e termoelétricas. Tais fontes possuem uma característica muito importante do ponto de vista do planejamento: alta flexibilidade operacional e grande capacidade de potência.

Capacidade de Potência é a habilidade da matriz em garantir a disponibilidade de energia firme, medida em megawatts (MW), nos momentos de maior exigência do consumo. Em outras palavras, trata-se da garantia de que, quando a sociedade aciona seu maior nível de demanda (um dia extremamente quente com o acionamento massivo de aparelhos de ar-condicionado, por exemplo) o sistema seja capaz de responder de forma imediata, evitando apagões e instabilidades. Uma matriz com alta capacidade de potência fornece previsibilidade, reduz o risco de déficit e sustenta o crescimento econômico, funcionando como um verdadeiro seguro energético para o país.

Já a flexibilidade refere-se à capacidade de o sistema variar rapidamente a geração para cima ou para baixo, acompanhando oscilações bruscas tanto da demanda quanto da oferta. Este atributo se torna cada vez mais relevante em um cenário de expansão acelerada das fontes intermitentes, como eólicas e solares, cuja produção depende diretamente de variáveis climáticas que não podem ser controladas. Sem flexibilidade, a consequência prática é o aumento da necessidade de curtailment (corte de geração) ou o acionamento de térmicas caras, o que eleva os custos do sistema e gera ineficiências econômicas.

Uma matriz majoritariamente hidrotérmica garantiria alta segurança energética de suprimento, flexibilidade e custos de operação. Entretanto, nada é perfeito: em 2001, o Brasil passou por uma seca muito aguda e prolongada, fazendo com que os reservatórios das hidroelétricas se esvaziassem em níveis preocupantes. O país passou a investir em termoelétricas e, claro, deu as boas vindas as fontes renováveis em sua matriz: eólicas, solares, geração distribuída e mini e micro geração distribuída (MMGD).

Por que parou? Parou por que? O desenvolvimento de Usinas Hidroelétricas com capacidade de regularização foi muito explorada principalmente durante o período da ditadura militar (1964-1985). Desde a redemocratização, com aprovação de leis ambientais mais rígidas, empoderamento do Ministério Público e orgãos ambientais, o desenvolvimento de usinas com reservatório (ou seja, com necessidade de de alagamento de grandes áreas). Além disso, o grande potencial de desenvolvimento hidroelétrica brasileiro está atualmente na região norte – exatamente aquela com o bioma mais sensível de todo o país e com maiores desafios ao processo de licenciamento ambiental. Vale mencionar que as últimas hidrolétricas colocadas em operação no Brasil (Belo Monte, Madeira, etc.) são todas a fio-d’água.

Operador Nacional do Sistema: O Maestro. Com o objetivo de garantir o fornecimento de energia a preços moderados, o Operador Nacional do Sistema (ONS) coordena e controla a geração e a transmissão de energia em todo o Brasil. A necessidade de coordenação centralizada decorre de: I) uso de múltiplas fontes conforme sua sazonalidade; II) variações na oferta e demanda ao longo do dia; III) transmissão de energia entre diferentes subsistemas; e IV) otimização dos recursos hídricos nos diversos reservatórios e bacias hidrográficas do país, entre outros fatores.

Os desafios da ONS. Com a entrada acelerada das fontes renováveis intermitentes, especialmente concentradas em regiões com grande potencial natural (como o Nordeste no caso do vento e do sol), essa dinâmica se tornou muito mais complexa. Primeiro, porque essas fontes não respondem ao comando do operador: a geração depende de condições climáticas locais que não podem ser controladas, apenas previstas com base em modelos meteorológicos (vento e irradiação solar, por exemplo). Isso introduziu uma nova dimensão de incerteza, obrigando o ONS a lidar com discrepâncias entre a geração projetada e a efetivamente realizada, muitas vezes em questão de minutos. Além disso, o crescimento da geração distribuída (GD), conectada diretamente em redes de distribuição, criou novos desafios. Ao contrário das grandes usinas despachadas centralmente pelo ONS, a GD é pulverizada em milhares de telhados solares e pequenas plantas, cuja produção impacta diretamente a demanda atendida pelas distribuidoras. Isso significa que, em horários de pico de geração solar, o consumo “enxergado” pelo ONS pode cair abruptamente, mas voltar a subir rapidamente no fim da tarde, quando o sol se põe. Essa variação acentuada exige respostas muito rápidas do sistema, normalmente absorvidas pelas hidrelétricas, que precisam reduzir geração quando há excesso renovável e aumentar imediatamente após a queda da produção solar.

Volatilidade nos preços de energia. Desde janeiro de 2021, o Preço de Liquidação das Diferenças (PLD) passou a ser calculado hora a hora para cada submercado, em vez do antigo sinal semanal por patamares (leve, médio e pesado). O cálculo é feito pela CCEE, com base no Custo Marginal de Operação (CMO) e sob limites mínimo e máximos vigentes. A mudança trouxe um preço muito mais granular, refletindo as condições de oferta, demanda e restrições do sistema em cada hora do dia. Ao sair do preço patamarizado para o preço horário, a variabilidade dentro do mesmo dia passou a aparecer explicitamente. Horas com sobra de energia (por exemplo, meio do dia em sistemas com muita solar) tendem a apresentar preços mais baixos, enquanto horas de maior escassez relativa (ponta da noite, rampas de queda da solar e de vento) exibem preços mais altos.

Fonte: Auren Day 2025

Transmissão! A maior parte dos parques eólicos e solares foi instalada em regiões de baixo consumo (como o interior do Nordeste), longe dos grandes centros de carga (Sudeste e Sul). Isso pressiona a malha de transmissão, gerando gargalos que muitas vezes impedem o escoamento da energia produzida. Nessas situações, mesmo havendo demanda em outra região, o ONS é obrigado a aplicar o curtailment, cortando a geração das usinas renováveis locais para preservar a segurança do sistema. Esse problema não existia em escala relevante quando a matriz era basicamente hidrotérmica, já que as usinas eram construídas próximas a reservatórios estratégicos e com maior previsibilidade no despacho.

Resumindo: a entrada maciça de Geração Distribuída, eólica e solar aumentou a complexidade da operação do ONS porque trouxe maior variabilidade, menor controlabilidade e mais dependência de previsões climáticas, além de pressionar a infraestrutura de transmissão. Se antes o operador trabalhava com fontes majoritariamente firmes e despacháveis, hoje precisa administrar uma matriz cada vez mais sujeita a variações rápidas e a gargalos regionais, exigindo mais flexibilidade do parque hidrelétrico e maior sofisticação nos mecanismos de planejamento e controle.

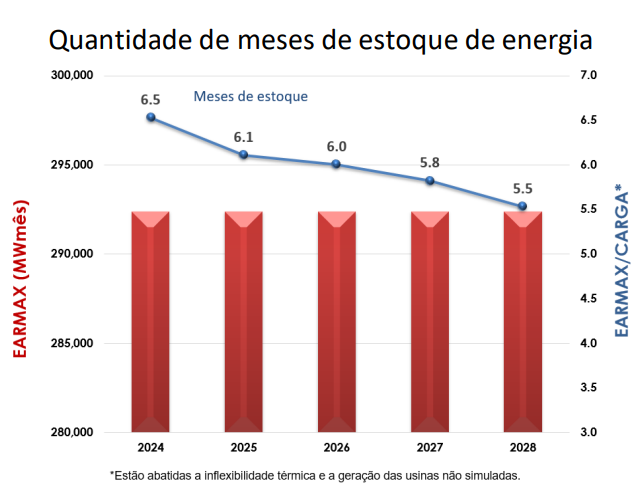

Relação entre energia armazenável máxima e carga a ser atendida abatida de geração térmica inflexível, PCHs, térmicas a biomassa, eólicas e solares.

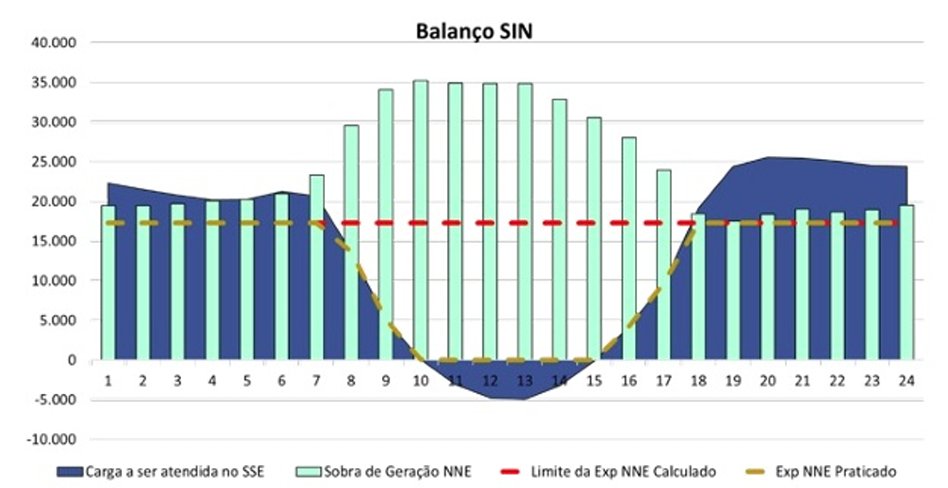

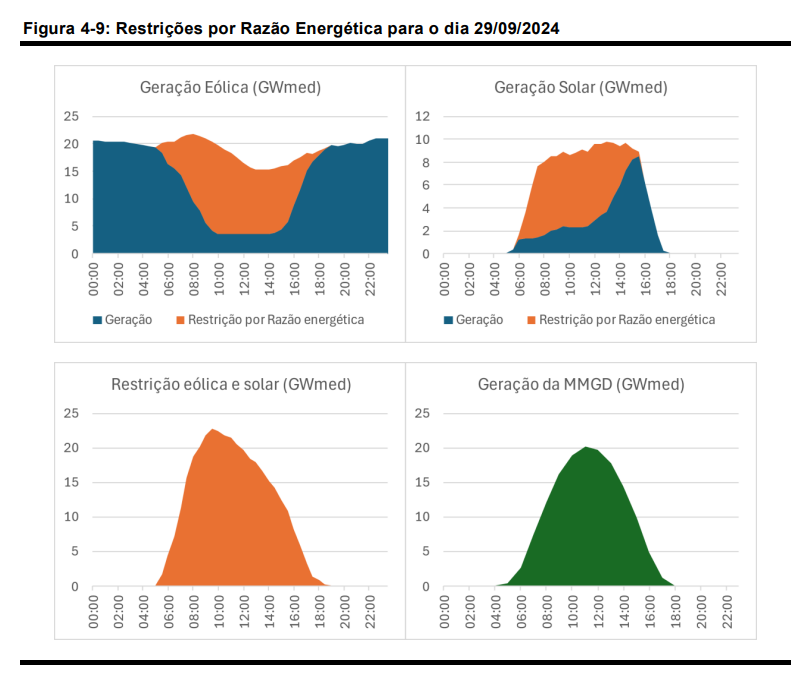

O problema do curtailment. Curtailment é quando a ONS (Operador Nacional do Sistema) reduz a geração de uma usina, mesmo havendo o discurso disponível (água, vento, sol, etc). Essencialmente, é um corte forçado na produção para manter a segurança e o equilíbrio do setor elétrico. Podemos segmentar esse fenômeno em três motivos principais. O gráfico abaixo representa a representação visual do impacto do curtailment e do uso do MMGD no Sistema Integrado Nacional. A linha azul representa a demanda a ser atendida pelo Sistema Sul-Sudeste (SSE/”Carga a ser atendida no SSE”) enquanto as colunas azul-turquesa representam a sobre de geração oriunda do sistema Norte-Nordeste (“Sobra de Geração NNE”).

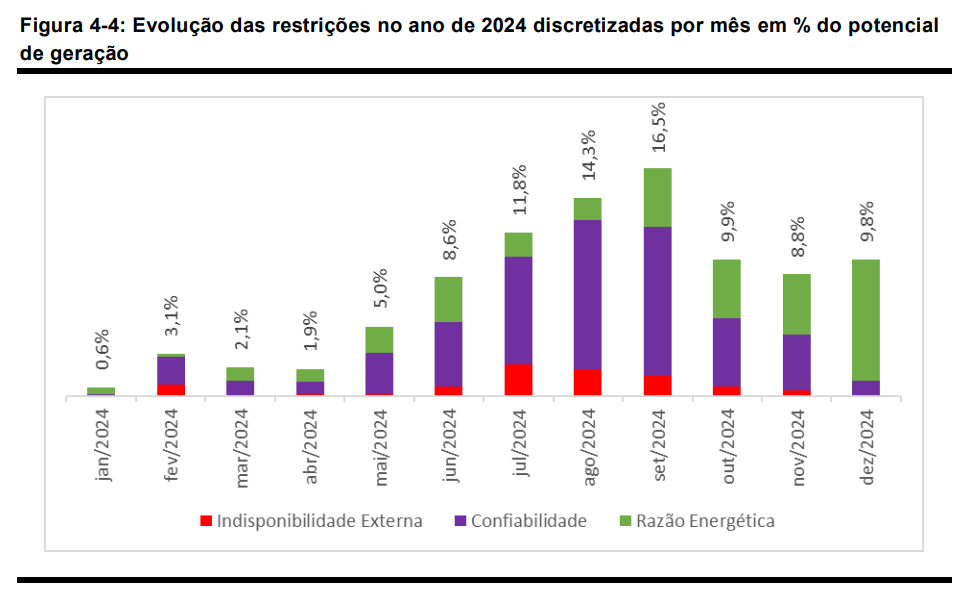

Fonte: Diagnóstico e Perspectiva da Evolução dos Cortes de Geração no Brasil | Fonte: ONS – PEN 2024 / GT Curtailment 2025

Fonte: Diagnóstico e Perspectiva da Evolução dos Cortes de Geração no Brasil

Fonte: Diagnóstico e Perspectiva da Evolução dos Cortes de Geração no Brasil

I) Indisponibilidade Externa: Restrições decorrentes de limitações Operacionais (quando a fonte requisitada não pode gerar a energia demandada, por exemplo).

II) Confibiliadade: Restrições operativas para atender requisitos de segurança do sistema, como limites de carregamento de linhas de transmissão.

III) Razão Energética: Cortes Motivados por sobreoferta de energia, quando a geração a excede a demanda em determinados momentos.

Como a MMGD aprofunda o curtailment? A produção da MMGD não é despachada pelo Operador Nacional do Sistema Elétrico (ONS) e aparece, para o operador, como redução da carga a ser atendida pelas fontes controláveis. Com a coincidência horária entre a MMGD solar e a geração fotovoltaica centralizada, formam-se sobras de energia justamente no meio do dia. À medida que a penetração dessas fontes cresce, o ONS precisa “espremer” as usinas controláveis: reduz ao mínimo a geração hidráulica (respeitando vazões e segurança elétrica) e mantém apenas a térmica inevitável. Quando essa flexibilidade se esgota, passa a cortar eólica e solar centralizadas para manter o balanço carga-geração. O próprio ONS registra, em análise de um dia típico, que foi necessário reduzir da ordem de 20 GW de eólica e solar centrais, enquanto a MMGD (fora do escopo de controle do ONS) permaneceu inalterada, evidenciando um desequilíbrio estrutural: quem está sob despacho central absorve o ajuste; quem está na rede de distribuição, não.

A mensagem institucional do ONS é explícita: a participação crescente de eólica, solar e MMGD eleva o esforço para atender o desequilíbrio instantâneo entre demanda e geração. Em outras palavras: exige mais flexibilidade do parque controlável e, quando essa flexibilidade se esgota, conduz a cortes de geração intermitente. A MMGD aprofunda o curtailment porque: (i) não é controlada centralmente, aparecendo como queda artificial da carga no horário solar; (ii) amplifica a sobra diurna ao somar-se à fotovoltaica central; e (iii) reduz o “colchão” de flexibilidade disponível para as fontes despacháveis. A evidência empírica do ONS (tanto no PEN 2024 quanto no relatório do GT de Curtailment de 2025) mostra que, nessas condições, os cortes em eólica e solar centralizadas tornam-se mais frequentes e de maior magnitude.

Quais são as soluções?

Se existe um problema, existe (m) também uma (s) solução (ões). O problema apresentado é bem claro: inserção de fontes intermitentes (eólica, solar e MMGD) e não-centralizadas (MMGD) impactando a capacidade de regularização e segurança energética da geração brasileira. Vamos separar as possíveis soluções regulatórias em alguns segmentos: I) Soluções de Infraestrutura, II) Soluções Operacionais, III) Soluções de Mercado & Regulação.

1) Soluções de Infraestrutura – Transmissão, Essencialmente

1.1) Expansão da Transmissão | Se parte do problema é a ausência de capacidade de escoamento, parte da solução deve ser exatamente o investimento no atendimento desse requisito. Imaginamos que nos próximos anos o planejador do sistema elétrico brasileiro deve acabar por incrementar o número de linhas e interconexões, principalmente ligando o nordeste (produtor) ao sudeste (consumidor) – um movimento que não é novo, mas que deve passar a ser intensificado.

1.2) Armazenamento de Energia | Baterias são reserva rápida de energia e suporte de tensão e o investimento nessa tecnologia deve se tornar algo mais frequente daqui por diante. A ISA Energia foi pioneira nesse negócio e opera desde 2022 uma subestação na cidade de Registro (SP). Tal subestação suporta até duas horas de operação e teve um investimento de R$146 milhões no seu desenvolvimento. Esse ativo atua especificamente para atender picos de consumo o litoral paulista para não ter a necessidade de se despachar termoelétricas de reserva.

2) Soluções Operacionais

2.1) Leilão de potência | é um novo mecanismo regulatório em estruturação no Brasil cujo objetivo é contratar potência firme (MW), e não apenas energia elétrica (MW). Em outras palavras, ele não se preocupa em garantir a quantidade de energia gerada ao longo do tempo, mas sim em assegurar que o sistema terá capacidade disponível e confiável para atender aos momentos de maior demanda.

2.2) Uso de Hidroelétricas com reservatório como baterias para absorver a intermitência das fontes eólicas

2.3) Resposta da Demanda | preços dinâmicos/tarifas horárias. PLD Horário, tarifa branca, estímulos para eletro intensivos (siderurgia, mineração, data-centers, etc), bandeiras tarifárias, etc. Acreditamos que empresas com fontes flexíveis (como hidroelétricas) serão aquelas com maior habilidade para atender o sistema em momento de picos de preço.

3) Soluções de Mercado & Regulação

3.1) Mercado de Capacidade/Produtos de Flexibilidade. O mercado de capacidade é um mecanismo em que não se remunera apenas a energia produzida (MW), mas também a disponibilidade de potência firme (MW) para o sistema. Em outras palavras, o gerador ou recurso energético é pago não só quando gera, mas também por estar disponível para gerar nos momentos críticos de demanda. Esse tipo de mercado já é amplamente utilizado em países que possuem grande participação de renováveis intermitentes, como Reino Unido e Estados Unidos. Ele serve como um seguro energético, garantindo que sempre haverá recursos confiáveis à disposição, mesmo quando a solar e a eólica não entregam o esperado.

4) Serviços Ancilares

Serviços ancilares servem para dar estabilidade de confiabilidade para um sistema elétrica, principalmente em uma matriz cada vez mais composta por fontes intermitentes. A grande questão aqui é: as hidroelétricas monetizam apenas a sua energia vendida e não as diversas características inerentes ao seu ativo. Se por um lado tais características eram muito abundantes a décadas atrás e não existia uma necessidade explicita de monetização, hoje o cenário mudou quase que completamente.

4.1) Regulação de Frequência: turbinas conseguem ajustar a potência gerada com abertura ou fechamento de comportas

4.2) Controle de tensão: hidroelétricas fornecem ou absorvem potencia, estabilizando a tensão da rede.

4.3) Despacho Rápido/Rampagem rápida: conseguem atender a demanda de mandeira imediata

4.4) Armazenamento: água armazenada funciona como uma bateria natural e permite deslocar a geração para picos de menor preço.

Quem vai se beneficar disso tudo?

Direto e reto: segmento de transmissão. Se parte do problema diz respeito a capacidade de escoamento da produção, faz todo sentido que o planejador (EPE/MME) precise repensar a malha de linhas de transmissão no Brasil. Sendo assim, acreditamos que o próximo Plano Decenal de Energia Elétrica deva majorar o fluxo de investimentos esperados em novos leilões nos próximos anos. Ou seja: acreditamos que os leilões de transmissão apresentar um maior volume de oportunidades para os operadores do segmento. Vale mencionar o uso de baterias com capacidade de regularização como uma das soluções para os problemas apresentados ao longo do documento. Dentre as empresas sob nossa cobertura, ISA ENERGIA (ISAE4, Comprar, Preço-alvo: R$27,3/ação) já opera esse tipo de tecnologia no interior de São Paulo.

Geração: Usinas Hidroelétricas com Reservatórios. Se o problema existe pela ausência de capacidade de regulação da oferta em relação a demanda, acreditamos que os ativos que são capazes de atender esses requisitos sejam exatamente aqueles que devem se beneficiar da mudança estrutural que o setor deve atravessar. Acreditamos que a precificação dos serviços ancilares das geradoras devem trazer receitas interessantes aos cases de geração, especialmente por se tratar de características que devem se tornar cada vez mais escassa ano após ano a medida que a demanda seguir crescendo enquanto a oferta deve permanecer relativamente estável. Infelizmente, ainda não temos insumos para realizar alguma inferência de valor em nossas estimativas.

Distribuição: O segmento de distribuição também deve ser diretamente impactado por essa transição. A penetração crescente da MMGD altera o perfil de carga das distribuidoras, reduzindo a demanda líquida em horários de alta produção solar e, consequentemente, comprimindo a receita regulatória das empresas. Além disso, as distribuidoras ficam responsáveis por manter a qualidade da energia em redes cada vez mais pressionadas pela inserção de geração distribuída intermitente. Esse processo tende a exigir investimentos adicionais em automação, digitalização da rede e mecanismos de compensação de perdas técnicas. Do ponto de vista de oportunidade, acreditamos que as distribuidoras que conseguirem se posicionar como gestoras da flexibilidade (atuando em coordenação com o ONS para organizar o despacho local de MMGD e eventualmente baterias) podem capturar valor adicional. Por outro lado, o risco regulatório é elevado: caso não sejam criados mecanismos claros de remuneração para esse novo papel, as distribuidoras podem se ver apenas como “amortecedor” do problema, arcando com custos sem contrapartida econômica.

Onde estão as UHEs com reservatórios brasileiros?

As informações vão melhorar, mas com o tempo…. Observando os press-releases/ITRs das empresas de capital aberto em bolsa, não é possível estimar de maneira clara a real capacidade de cada ativo em atender os requisitos de potencia/flexibilidade – a não ser por suas características. Usamos como proxy a descrição da ONS em descriminar quais são os ativos brasileiros que possuem reservatório ou não (para maiores detalhes, clique aqui e veja a descrição dos ativos). Sendo assim, o que concluímos como principais destaques:

I) Eletrobras (ELET3) | A empresa possui 21,329 MW de capacidade assegurada de hidroelétricas com reservatórios. Tal valor, representa quase a metade de toda a sua capacidade instalada. Vale mencionar que por ter passado por um processo de privatização recente, tais concessões possuem prazos de concessões bem extensos via compra de novas outorgas. Queremos destacar a Usina Hidroelétrica de Tucuruí, com uma capacidade instalada de 8,370 MW, sendo uma das maiores hidroelétricas do mundo.

II) Copel (CPLE3) | A empresa possui 3,667 MW de capacidade assegurada em hidroelétricas com reservatórios. Tal valor representa quase 60% do total de sua capacidade instalada. Assim como a Eletrobras, a empresa acabou de comprar novas outorgas para suas usinas em meio a seu processo de privatização e possui largo prazo para gozar dos benefícios de se ter concessões mais longas

III) Cemig (CMIG4) | A empresa possui 2,893 MW de capacidade assegurada em hidroelétricas com reservatórios, representando c. 52% da sua capacidade instalada total. Vale mencionar que por não ter passado pelo processo de renovação de concessões/aquisição de novas outorgas, o prazo médio das suas concessões é bem mais curto que as demais. Citando como exemplo as Hidroelétricas de Emborcação e Nova Ponte, com capacidade instalada de 1192 e 510 MW, respectivamente. Ambas essas concessões terminam em 2027, limitando o potencial de ganhos a medida que regulação avance na direção proposta nesse documento.