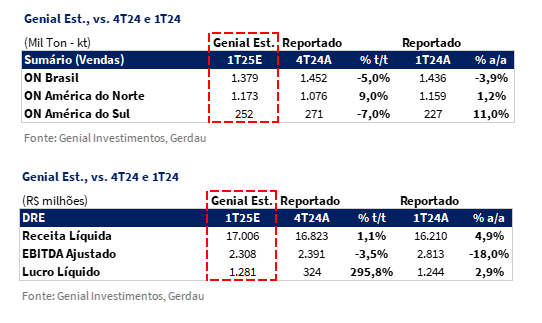

A Gerdau divulgará seus resultados do 1T25 em 28 de abril, após o fechamento do mercado. Para o trimestre, esperamos um desempenho em vetores opostos entre as unidades operacionais, com destaque para aceleração da ON América do Norte, em contraste as pressões na ON Brasil. Projetamos uma Receita Líquida de R$17,0b Genial Est. (+1,1% t/t; +4,9% a/a), puxada principalmente pela recuperação de embarques e preço na ON América do Norte.

Projetamos um EBITDA consolidado de R$2,3b Genial Est. (-3,5% t/t; -18,0% a/a), com margem de 13,6% (-0,6p.p. t/t; -3,8p.p. a/a) — reflexo das restrições operacionais no Brasil e da normalização dos preços na ON América do Sul, que deve devolver parte dos ganhos extraordinários obtidos no 3T24. Por fim, o Lucro Líquido deve atingir R$1,3b Genial Est. (+3,0x t/t; +2,9% a/a), beneficiado por um resultado financeiro mais benigno, em função da reversão das perdas cambiais não recorrentes observadas no trimestre anterior.

Na ON América do Norte, projetamos um cenário mais favorável do ponto de vista sequencial. A operação deve apresentar recomposição relevante de volumes, totalizando 1.173kt Genial Est. (+9,0% t/t; +1,2% a/a), impulsionada pela (i) normalização das plantas após paradas no 4T24; (ii) retomada da carteira de pedidos — com backlog já superior a 60 dias —; e (iii) recomposição tática de estoques por parte dos distribuidores, antecipando os efeitos das tarifas impostas pelos EUA às importações de aço bruto. Em termos de preço, a leve alta projetada deve refletir o fim de descontos em produtos estruturais e a melhora gradual no mix, elevando o EBITDA a R$1,0b Genial Est. (+27,7% t/t; -41,5% a/a).

Por outro lado, na ON Brasil os resultados devem ter efeitos negativos pontuais na visão sequencial, especialmente em virtude da parada para integração da linha BQ2, cuja execução foi mais demorada que do que o incialmente esperado, provavelmente comprometeu a formação de estoques e restringiu as entregas — sobretudo de aços planos. Estimamos que os embarques alcancem 1.379kt Genial Est. (-5,0% t/t; -3,9% a/a), ao passo que os preços devem permanecer estáveis, com piora na dinâmica de aços longos (mais sobre isso ao longo do relatório), compensada pela absorção das operações da divisão de Aços Especiais, respectivamente pela ON Brasil e ON América do Norte a partir do 1T25. Além disso, à menor diluição de custos — deve limitar os ganhos operacionais, com EBITDA de R$1,1b Genial Est. (-17,9% t/t; +38,2% a/a).

Apesar de um trimestre ainda pressionado, sobretudo no Brasil, observamos os primeiros vetores de reequilíbrio operacional em curso. A recuperação da ON América do Norte, aliada à expectativa de diluição de custos com ramp-up da BQ2 no 2S25, devem sustentar uma trajetória de recomposição gradual de margens ao longo do ano. Soma-se a isso a manutenção do guidance de +R$1,0b no EBITDA via programa de eficiência operacional, além do novo contexto tarifário nos EUA, que se consolida como vetor relevante de suporte para os resultados ao longo de 2025.

Principais Destaques:

(i) ON Brasil: Embarques em 1.379Kt Genial Est. (-5,0% t/t; -3,9% a/a), pressionados pela parada prolongada da BQ2, que limitou as entregas de aços planos no trimestre. Preço realizado em R$5.324/t Genial Est. (-0,5% t/t;), refletindo ambiente mais difícil em aços longos, mas parcialmente compensado peso dos aços especiais; (ii) ON América do Norte: Embarques em 1.173Kt Genial Est. (+9,0% t/t; +1,2% a/a), puxado pela retomada das plantas e melhorando o orderbook. Preço realizado de R$7.089/t Genial Est. (+1,2% t/t; +3,8% a/a), com impacto do fim de descontos e início de repasses; (iii) Receita Líquida: R$17,0b Genial Est. (+1,1% t/t; +4,9% a/a), sustentada principalmente pela ON América do Norte, que compensou parcialmente as retrações nas demais geografias; (v) EBITDA: Projeção de R$2,3b Genial Est. (-3,5% t/t; -18,0% a/a), com margem de 13,6% (-1,1p.p. t/t; -3,1p.p. a/a), refletindo desempenho assimétrico entre as ONs e desafios no Brasil e América do Sul; (iv) Lucro Líquido: R$1,3b Genial Est. (+3,0x t/t; +2,9% a/a), com reversão do efeito cambial que pressionou o resultado financeiro no 3T24; (v) FCF pressionado no 1T25: Esperamos queima de fluxo de caixa no trimestre, dada a antecipação de CAPEX (R$1,5b Genial Est.) e o efeito sazonal de capital de giro. Nova distribuição do orçamento de CAPEX exigirá maior disciplina no 2S25; (viii) Vetores positivos para o restante de 2025: Enxergamos melhora gradual no FCF com menor intensidade de CAPEX no 2S25, ramp-up da BQ2 e normalização dos preços nos EUA; (ix) Revisamos nossas projeções para volumes na ON América do Norte (2026 e 2027) e preços de aços longos no Brasil. Com isso, mantemos a recomendação de COMPRA, mas cortamos o Target Price 12M para R$19,00 (vs. R$23,40 anteriormente), implicando em um upside de +26,16%.

GGBR4 1T25 Prévia: No detalhe!

ON Brasil: Embarques devem ficar restritos pela parada de implementação da BQ2.

Projetamos que os embarques totalizem 1.379kt Genial Est. (-5,0% t/t; -3,9% a/a), impactados majoritariamente pela parada programada para integração da nova linha de laminação de bobinas a quente (BQ2), na planta de Ouro Branco (MG). A paralisação, cuja duração excedeu o cronograma originalmente previsto, parece ter comprometido a formação de estoques estratégicos, restringindo as entregas – sobretudo de aços planos no mercado interno – ao longo do trimestre. Pela informação que temos, mesmo com a paralização tendo se estendido acima do que se esperava, a situação já se encontra normalizada, e devemos ver o ramp-up desse volume a partir do 2T25.

ON Brasil: Preço sob efeitos duais compensatórios.

No que tange à dinâmica de preços, projetamos um preço realizado deR$5.324/t Genial Est. (-0,5% t/t; +4,0% a/a), praticamente lateralizado no movimento sequencial e elevado na base anual em decorrência de uma composição heterogênea no mix, com (i) retração nos preços na cesta de produtos de aços longos, pressionados pela intensificação das importações e pela liquidação de estoques de agentes de menor porte, que entraram o ano com posições elevadas; sendo compensada por (ii) maior participação dos aços especiais, cuja precificação superior trouxe suporte adicional à média consolidada.

Importante destacar que, diante da deterioração competitiva no início do ano – marcada por práticas agressivas de precificação por parte de players regionais –, a companhia projeta a adoção de uma estratégia tática de defesa de market share, sobretudo nas regiões Sudeste e Sul, com eventual renúncia a parte da rentabilidade de curto prazo para preservar seu posicionamento estratégico junto à base de clientes.

ON Brasil: Cenário está difícil para aços longos.

Embora acreditemos que não haja mais espaço para novas quedas de preço em aços longos, o cenário atual não é positivo. Identificamos uma pressão sobre o vergalhão relacionado não só a concorrência entre usinas, em brigas por market share derrubanto preços, como a redução da demanda, que está enfraquecendo no setor de construção, principalmente para empreendimentos de alta renda. As vendas já estão desacelerando, e o número de lançamentos deve cair esse ano. Embora os projetos de Minha Casa, Minha Vida (MCMV) ajudem a atenuar essa queda, com o número de unidades crescendo ~9% YTD, ainda assim, tanto o mix quanto a volumetria de aço para projetos de baixa renda são depreciados frente aos de alta renda.

Apuramos que os preços atuais de alguns subitens do grupo de aços longos estão no mesmo patamar de preço de 3 anos atrás, mas é importante deixar claro que o ambiente de custos é muito mais alto atualmente. Por isso, embora acreditemos em uma estabilidade, o argumento de aumento de preços também vem ganhando força. Os dados da S&P Platts revelaram que o vergalhão está com um desconto de -7,7% vs. produtos importados. Nas últimas semanas, os preços mais baixos ampliaram a faixa de preços negociados, indicando uma piora na demanda e um mercado pessimista, com muitas usinas de pequeno e médio porte enfrentando dificuldades financeiras que podem se agravar se a demanda continuar baixa.

ON América do Norte: Volume deve ser robusto por uma combinação de fatores.

Estimamos que os embarques da unidade totalizem 1.173Kt Genial Est. (+9,0% t/t; +1,2% a/a), refletindo uma recomposição relevante na base sequencial, que havia sido impactado por sazonalidade típica de fim de ano e por paradas programadas para manutenção em algumas plantas — especialmente em Midlothian (TX). Entendemos que a (i) retomada operacional após as manutenções, combinada a um ambiente com (ii) orderbook mais aquecido (ultrapassou 60 dias, após ter caído nos últimos dois trimestres), tenha resultado em aceleração dos volumes. Ademais, o movimento de recomposição de estoques por parte dos distribuidores, antecipando os potenciais impactos das tarifas sobre o aço bruto importado — anunciadas em março e abril pela administração Trump —, também parece ter contribuído para o avanço das vendas.

Ainda assim, para nós persiste certa ambiguidade sobre a natureza dessa demanda: se pontual, diante da expectativa de aumento de preços, ou estrutural, sinalizando uma realocação da cadeia em direção ao aço produzido domesticamente. De toda forma, os primeiros sinais indicam um deslocamento gradual da matriz de suprimento, reduzindo a penetração de importados nas linhas mais sensíveis, como vergalhões e perfis estruturais.

ON América do Norte: Ambiente de preço marginalmente acrescido.

Quanto ao preço realizado, projetamos R$7.089/tGenial Est. (+1,2% t/t; +3,8% a/a), acelerando apenas um pouco em virtude do cancelamento da política de descontos que vigorava em perfis estruturais. Além disso, a companhia efetuou recomposição de preços em uma série de produtos, com magnitudes diferentes: (i) +US$70/t em vergalhão; (ii) +US$100/t em barras comerciais; (iii) +US$35/t em perfil estrutural.

Acreditamos que os aumentos de preço devem ser bem implementados em função da pressão exercida pela sucata ferrosa no 1T25, que teve uma elevação de +US$100/t t/t. Para efeitos de práticos, tanto esses reajustes, como também o custo da sucata mais cara passando pelo P&L, devem ser mais perceptíveis apenas no 2T25. Portanto, o leve aumento no preço realizado que esperamos para esse trimestre provavelmente ocorrerá em virtude das revogações dos descontos e da melhora no mix de vendas, com redução da exposição aos produtos de menor valor agregado –vergalhão, por exemplo.

ON América do Sul: Normalização de volumes no Peru e efeitos persistentes da desaceleração na Argentina.

Estimamos que os embarques da unidade de negócios totalizem 252KtGenial Est. (-7,0% t/t; +11,0% a/a), movimento que representa, essencialmente, uma normalização dos volumes após a grande antecipação de pedidos registrada no Peru no 4T24. Do lado dos preços, projetamos um preço realizado médio de R$6.124/t Genial Est. (-3,0% t/t; +16,7% a/a), refletindo uma estratégia mais cautelosa de precificação, diante da menor tração da demanda em alguns mercados e do enfraquecimento da taxa de câmbio nas regiões selecionadas.

Receita Líquida: Leve aumento puxado pela ON América do Norte.

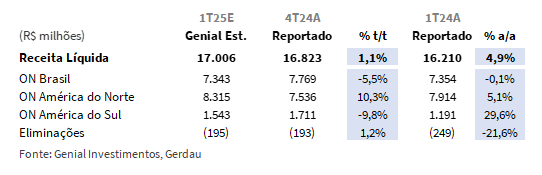

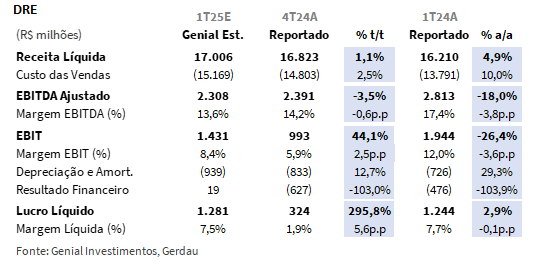

Projetamos que a Receita Líquida consolidada totalize R$17,0b Genial Est. (+1,1% t/t; +4,9% a/a), com desempenho sustentado pela recuperação da ON América do Norte, que deve mais do que compensar os recuos esperados nas demais operações. Para a unidade, a expectativa é de R$8,3b (+10,3% t/t; +5,1% a/a), reflexo da recomposição de estoques, avanço no orderbook e início da normalização dos preços — com repasses anunciados ao longo do trimestre, mas cujos efeitos plenos devem ocorrer no 2T25.

Na ON Brasil, estimamos receita líquida de R$7,3b (-5,5% t/t; -0,1% a/a), impactada pela parada da BQ2 em Ouro Branco, que deve reduzir os embarques de aços planos. Apesar da pressão competitiva, o preço realizado deve permanecer estável, sustentado pelo viés dual da (i) maior participação de aços especiais no mix e da (ii) retração de preços em aços longos. Já na ON América do Sul, projetamos receita de R$1,5b (-9,8% t/t; +29,6% a/a), com normalização de volumes no Peru após forte antecipação de pedidos no 4T24. O preço realizado deve recuar na margem, em linha com uma abordagem mais conservadora diante do ambiente macroeconômico ainda desafiador na região.

ON Brasil: COGS/t deve ser pressionado pontualmente pela parada da BQ2.

Estimamos que o COGS/t alcance R$4.665/t Genial Est. (+4,0% t/t; -0,2% a/a), com alta sequencial explicada, majoritariamente, pelos efeitos pontuais da parada para conexão da linha BQ2 em Ouro Branco (MG), que deve, inevitavelmente, reduzir a diluição de custos fixos neste 1T25. Ainda assim, esperamos que a redução do preço de carvão metalúrgico – cujo efeito apresenta um delay às condições de mercado spot– deverá atenuar o efeito da parada e continuar arrefecendo os custos no trimestre seguinte.

Vale ressaltar que, mesmo com o aumento esperado no 1T25, o plano estrutural do management segue sendo de reestruturação da unidade gerando efeito positivo de +R$1,0b no EBITDA 25E. Para os próximos trimestres, com a normalização operacional da nova linha e menor incidência de paradas, esperamos que o COGS/t retorne à tendência de queda apresentada ao longo do 2S24.

ON América do Norte: COGS/t basicamente estável por efeitos compensatórios.

Estimamos que o COGS/t atinja R$6.419/t Genial Est. (-0,8% t/t; +16,6% a/a), refletindo queda marginal sequencial em virtude de uma compensação direta entre (i) a pressão sazonal do preço da sucata ferrosa — que subiu cerca de +US$100/t desde o fim de 2024 — e (ii) os ganhos de escala derivados do aumento de volumes embarcados, que favoreceram a diluição dos custos fixos com o encerramento das paradas de manutenção.

Destacamos que a verticalização da cadeia continua exercendo papel-chave no controle de custos da companhia: com ~40% da sucata ferrosa sendo cativa, avaliamos que apenas 1/2 da variação total no preço de mercado efetivamente impacta o custo de matéria-prima da operação. Além disso, como a dinâmica da sucata apresenta defasagem de ~60 dias, boa parte do impacto se concentra neste 1T25, com tendência de alívio parcial no 2T25, dado o recente arrefecimento observado nas cotações spot do insumo (-12,9% t/t) e aumento e recomposição do spread metálico diante dos reajustes de preços que já comentamos ao longo do relatório.

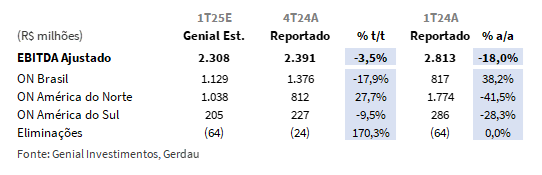

EBITDA: Melhor desempenho da ON América do Norte tende a ser anulado pelas outras unidades.

Projetamos EBITDA Ajustado consolidado de R$2,3b Genial Est. (-3,5% t/t; -18,0% a/a), atingindo margem de 13,6% (-1,1p.p. t/t; -3,1p.p. a/a), como reflexo da melhora representativa do ponto de vista sequencial na ON América do Norte, que está apontada em nosso modelo com um EBITDA de R$1,1b (+27,7% t/t; -41,5% a/a), impulsionado por aceleração de embarques e ganhos com diluição de custos. Entretanto, o desempenho deverá ser anulado pela retração esperada nas demais unidades de negócio. Vale ressaltar que a/a operação deverá sofrer forte detração como confluência mercadológicos, principalmente para a base de preços realizados.

Na ON Brasil, estimamos EBITDA de R$1,2b (-17,9% t/t; +38,2% a/a), impactado pela parada da BQ2 em Ouro Branco (MG), que deve reduzir volumes e subir o COGS/t pela menor diluição de custos fixos. Já na ON América do Sul, projetamos EBITDA de R$205m (-9,5% t/t; -28,3% a/a), refletindo normalização em torno da média de volumes e preço realizado mais fraco.

Lucro Líquido: Reversão da depreciação BRL/USD deverá ser positiva para o bottom line.

Projetamos Lucro Líquido de R$1,3b Genial Est. (+3,0x t/t; +2,9% a/a), impulsionado por melhora operacional na ON América do Norte e efeito positivo do resultado financeiro, que no 4T24 havia sido pressionada por despesas cambiais não recorrentes em função da alta depreciação cambial (-7,1% t/t vs. +13,4% t/t no 4T24). A margem líquida deve atingir 7,5% (+5,6p.p. t/t; -0,2p.p. a/a). Na comparação anual, o resultado deve se manter estável, refletindo os desafios de margens esperadas enfrentados pela ON América do Norte (-9,9p.p. a/a) e América do Sul (-10,7p.p. a/a), além de efeitos não recorrentes na estrutura de capital.

Nossa visão e recomendação

Companhia deve queimar FCF no 1T25.

Com nossa expectativa de um EBITDA nominal consolidado praticamente estável t/t, a geração de FCF da companhia deve apresentar retração no 1T25, inclusive indo para o território negativo. Dois fatores principais explicam esse movimento que estamos antecipando: (i) o efeito sazonal de aperto no capital de giro, típico dos 1Ts. Além disso, o (ii) cronograma de execução de CAPEX, puxando para frente desembolsos relevantes já no 1T25, com projeção de ~R$1,5b Genial Est. (+75% vs. 1T24), ou ~25% do CAPEX total orçado para 2025. A aceleração do CAPEX já no início do ano está associada ao projeto de mineração Miguel Burnier (MG).

Embora o guidance de CAPEX tenha sido mantido em R$6,0b para 2025, a execução ocorrerá de forma mais linear ao longo do processo (25% em cada trimestre), diferentemente do padrão observado em anos anteriores, quando a maior parte dos aportes se concentrava no segundo semestre. Com isso, julgamos que há uma importância ainda maior em acompanhar a trajetória de FCF do 2S25, uma vez que haverá menos margem para escorregar a execução do orçamento para o final do ano. No ano passado, quase 40% do CAPEX foi concentrado apenas no 4T. Por isso, avaliamos que a estratégia de trazer para frente uma parcela maior que o habitual para 1Ts impõe um risco atrelado a disciplina do ciclo financeiro.

ON Brasil: Pano de fundo desafiador, mas com sinais pontuais de sustentação.

No âmbito doméstico, o plano de fundo macroeconômico permanece desafiador. As projeções de crescimento do PIB 25E é de 2% vs. +3,4% em 2024. Além disso, com IPCA 25E elevada —5,65% — mantém a SELIC terminal projetada em 15,0%, patamar bastante restritivo, o que tende a comprometer os investimentos, sobretudo nos setores mais sensíveis ao crédito, como construção civil e indústria. Ainda assim, identificamos alguns vetores que podem suportar uma recuperação marginalda ON Brasil.

Entre eles, destacamos (i) a eventual resiliência da construção residencial de baixa renda,via Minha Casa, Minha Vida (MCMV) e do segmento de infraestrutura, que seguem sustentando a demanda por aços longos; (ii) o alívio gradual no excesso de estoques da cadeia de distribuição, aliado ao arrefecimento na pressão por descontos praticada por players menos estruturados. Ambos os fatores podem abrir espaço para uma leve recomposição de volumes; e (iii) a conclusão da integração da linha BQ2, que deve ampliar a eficiência operacional e liberar capacidade com margens mais atrativas.

Tarifa dos EUA: vetor positivo para operação local da Gerdau.

No ambiente internacional, os EUA eliminaram isenções e impuseram tarifas sobre todas as importações de aço e alumínio a partir de março de 2025 — uma medida que, embora represente um entrave para exportadores brasileiros, tende(i) a beneficiar diretamente a operação da ON América do Norte,uma vez que a companhia possui plantas de fabricação de aço nos EUA e deve capturar o ganho competitivo decorrente da menor penetração de importados, especialmente em linhas mais sensíveis como vergalhões e perfis estruturais. Combinado ao (ii) backlog em processo de elevação e (iii) à perspectiva de recomposição dacadeia de suprimentos em favor da produção doméstica, o novo arcabouço tarifário nos EUA figura como um vetor de sustentação para volumes no curto prazo.

Por outro lado, as (iv) pressões inflacionárias ligadas a aplicação das tarifas, que devem ser observadas no médio prazo, podem inibir o ciclo de cortes nas taxas de juros promovidos pelo FED, o que pode levar a uma redução da demanda devido a um ambiente de juros mais altos por mais tempo.

EUA rema, Brasil ancora.

Dessa vez, a história do trimestre vai ser a inversa do 4T24. A ON América do Norte deve apresentar uma recuperação importante no movimento sequencial, e a ON Brasil deve frear a possibilidade de maiores ganhos no resultado consolidado. Apesar da pressão pontual esperada no 1T25, mantemos uma leitura construtiva para a trajetória do FCF para o restante de 2025.

Com isso, (i) embora o CAPEX deva apresentar uma elevação no 1T25 vs. 1Ts históricos, a companhia manteve o guidance anual de R$6,0b, indicando que os próximos trimestres devem registrar menor intensidade relativa de desembolso (ainda é cedo para dizer se o orçamento será suprimido). Importante destacar que, ao optar por uma distribuição mais linear dos investimentos — em substituição à concentração historicamente observada no 2S — a companhia impõe uma dinâmica de menor folga para o final do exercício, período que tradicionalmente absorvia a maior parte dos aportes, ao mesmo tempo que reduz a volatilidade do dispêndio de caixa t/t.

No campo operacional, acreditamos que a tendência é de recuperação gradual olhando para frente, sustentada pela (ii) normalização do capital de giro, após o aperto sazonal típico do 1T, e pelo avanço sequencial do EBITDA, à medida que os aumentos de preços implementados nos EUA ganhem tração e a ON Brasil retome seu ritmo habitual após a parada da BQ2. A distribuição das paradas de manutenção ao longo do ano também deve colaborar para uma trajetória mais equilibrada de custos e investimentos no Brasil, diluindo picos de pressão sobre o FCF.

Apesar de mantermos uma visão ainda otimista para os resultados de 2025 vs. o valor negociado atualmente das ações, enxergamos que os riscos implícitos ao ciclo de médio e longo prazo justificam um ajuste em nossas premissas de valuation. Alteramos as (i) projeções de embarques na ON América do Norte para 2026 e 2027 (com viés de baixa), diante da expectativa de inflação mais elevada nos EUA, trazida sobretudo pelo efeito contraproducente das tarifas — cenário que deve inibir o processo de corte de taxas de juros pelo FED e limitar o ritmo de reposição da cadeia a partir do próximo ano. Além disso, (ii) também cortamos nossas premissas ligadas a precificação em aços longos para a ON Brasil, devido ao contexto desafiador no ambiente doméstico, com excesso de oferta, competição acirrada e demanda ainda fragilizada para projetos de construção residencial de alta renda (que devem desacelerar no 2S25).

Como reflexo dessas alterações em nosso modelo proprietário, mantemos ainda a recomendação de COMPRA, entretanto cortamos o Target Price 12M para R$19,00 (vs. R$23,40 anteriormente) implicando em um upside de +26,16%,