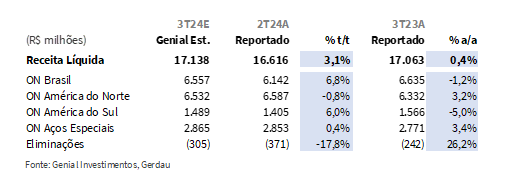

A Gerdau irá divulgar os resultados do 3T24 no dia 5 de novembro, após o fechamento do mercado. Estamos projetamos uma Receita líquida consolidada de R$17,1b Genial Est. (+3,1% t/t; +0,4% a/a). Acreditamos que a ON Brasil será o principal destaque positivo neste trimestre, apoiada por aumento nos embarques para 1.258Kt Genial Est. (+6,2% t/t), e uma leve recuperação nos preços realizados (+0,6% t/t). Já a ON América do Norte e a divisão de Aços Especiais seguem pressionadas por uma demanda mais fraca e menor realização de preços, principalmente nos EUA, onde o cenário macroeconômico apresentou sinais de contração, diante das taxas de juros em patamares altos vigentes no 3T24.

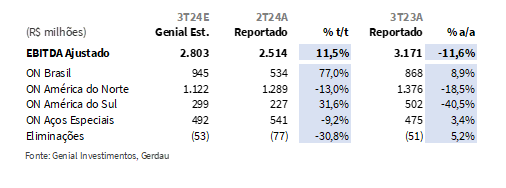

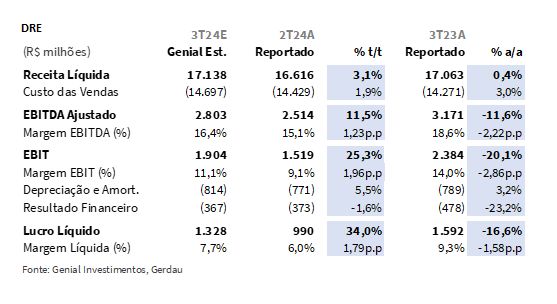

Projetamos um EBITDA ajustado consolidado de R$2,8b Genial Est. (+11,5% t/t; -11,6% a/a), refletindo uma expansão sequencial de margem para 16,4% (+1,96 p.p. t/t; -2,86 p.p. a/a). A companhia deverá reportar um Lucro líquido próximo de R$1,3b Genial Est. (+34,0% t/t; -16,6% a/a), refletindo uma melhora gradual da rentabilidade. A nossa principal expectativa com relação a companhia é a incorporação dos avanços na estratégia de corte de custos fixos, com foco na expansão de margens, especialmente na operação brasileira. Esse movimento, somado aos ajustes tarifários e a um cenário de taxa de câmbio USD/BRL mais favorável para embarcar volumes direcionados para exportação, pode proporcionar uma melhora progressiva na margem da ON Brasil, que ainda enfrenta competição acirrada com o aço importado no cenário doméstico.

Principais Destaques:

(i) Para a ON Brasil, estamos projetando um preço realizado ligeiramente maior, chegando a R$5.212/t Genial Est. (+0,6% t/t); (ii) O nível de embarque deve subir na operação do Brasil, sendo projetado em 1.258Kt Genial Est. (+6,2% t/t %; -0,2% a/a); (iii) Para a ON América do Norte esperamos preços pressionados por descontos, chegando a R$6.545/t Genial Est. (-1,9% t/t); (iv) Distribuidores voltam a comprar e embarques irão evoluir um pouco nas operações da América do Norte, projetados em 998Kt Genial Est. (+1,1% t/t; +5,9% a/a); (v) ON América do Sul: Peru com desempenho positivo deve ajudar a compensar operações ainda fracas na Argentina. Esperamos embarques em 263Kt Genial Est. (+5,8% t/t; -9,9% a/a), com preços estáveis; (vi) Aços Especiais: Ímpeto de compra de veículos leves nos EUA ainda está aquém do que gostaríamos de ver. Entretanto, melhora de demanda no segmento de veículos pesados no Brasil deve ajudar a compensar. Projetamos embarques em 376Kt Genial Est. (+0,1% t/t; + 8,8% a/a); (vii) Chegamos a uma Receita líquida consolidada projetada em R$17,1b Genial Est. (+3,1% t/t; +0,4% a/a); (viii) ON Brasil deve registrar um COGS/t apresentando um recuo por arrefecimento do custo do carvão metalúrgico e potenciais ganhos de eficiência, chegando a R$4.622/t Genial Est. (-4,7% t/t); (ix) Na ON América do Norte o COGS/t deve sofrer elevação devido ao atraso do custo da sucata passando pelo P&L. Esperamos R$6.518/t Genial Est. (+1,6% t/t); (x) EBITDA consolidado apresentando recuperação, chegando em R$2,8b Genial Est. (+11,5% t/t; -11,6% a/a); (xi) Lucro líquido projetado em R$1,3b Genial Est. (+34,0% t/t; -16,6% a/a); (xii) Brasil: Negociações com as construtoras seguem acontecendo para aços longos. Esperamos reajuste de +3% vs. o pleito de 8% das usinas; (xiii) EUA: Atenuação do spread metálico no curto prazo. Acreditamos em uma melhora no 2T25; (xiv) Negociando a 3x EV/EBITDA 25E (vs. 5x na média histórica), com cortes de custos para beneficiar 2025, o valuation de mercado ainda não reflete o plano de austeridade da companhia. Reiteramos recomendação de COMPRA com Target Price 12M de R$23,40 e upside de +27,04%.

GGBR4 3T24 Prévia: No detalhe!

ON Brasil: Sistema de cotas tem se provado insuficiente.

O sistema de cotas, implementadas pelo Ministério do Comércio (MDIC) em junho com 11 NCMs voltadas para aços planos, acabou proporcionado uma redução no prêmio de paridade com o aço importando especificamente para a bobina a quente (HRC). Segundo dados da S&P Platts, o prêmio baixou a um nível de +13% durante o decorrer de setembro (vs. 19% na média do 3T24) , após os importadores terem preenchido 90% das suas cotas e ter passado a valer a alíquota de 25% (vs. 11,8% anteriormente).

Embora isso tenha acontecido, dois pontos preocupam: (i) o baixo número de NCMs, não sendo possível validarmos o mercado inteiro de aços planos baseados apenas nas dinâmicas de HRC, e (ii) o sistema decotasfunciona com quadrimestre.Então, a cada 4M as cotas são renovadas e o imposto retorna para o patamar de 11,8% até chegar em 90% do volume preenchido. Inclusive, em outubro o segundo quartil já passou a valer, e o prêmio de paridade voltou a subir.

ON Brasil: Leve alta nos preços.

Por esses dois pontos citados acima, o sistema de barreias tarifárias atual ainda não nos passa um grau de confiança de que as usinas terão parte do seu poder de barganha devolvido. Dessa forma, acreditamos que reajustes de preços no portifólio de produtos ligados a aços planos continua sendo um desafio para a companhia. Por outro lado, nossa análise indica que a realização de precificação deve registrar incremento suave, justificado pela graduação dos reajustes em aços longos.

Este movimento foi embasado, por exemplo, por dados da S&P Platts, que destacam que no vergalhão o prêmio do aço brasileiro vs. o importado ficou marginalmente positivo ao longo do 3T24 (+2-3%) realçando, assim, a possibilidade de implementação de ajustes, sem o dever de renunciar à competitividade. Por conseguinte, projetamos um preço realizado levemente melhor, chegando a R$5.212/t Genial Est. (+0,6% t/t; -1,0% a/a). Acreditamos que novos ajustes para aços longos estão sendo discutidos com as construtoras.

ON Brasil: Aguardamos aumento sequencial de embarques.

Para este trimestre aguardamos reversão oportunística da estratégia comercial que vimos acontecer no trimestre passado, quando o volume do mercado externo (ME) foi entregue em um nível abaixo do habitual. Essa expectativa de canalização de embarques preponderado às exportações deverá ser favorecida pelo (i) alto patamar da taxa de câmbio USD/BRL e (ii) apetite demandante de distribuidoras em virtude da baixa realização de preços.

Portanto, acreditamos que o volume direcionado para o ME deve ser reportado em 208Kt (+38,7% t/t; -5,8% a/a). Além disso, nossa expectativa é de que o mercado doméstico (MD) seguirá mostrando um aumento gradual de demanda, com um volume de vendas estimado em 1.050Kt (+1,4% t/t; +1,1% a/a). Assim, olhando o número consolidado (MD + ME), projetamos que os embarques na ON Brasil cheguem a 1.258Kt Genial Est. (+6,2% t/t %; -0,2% a/a), com um aumento sequencial mostrando resiliência, mesmo em um cenário onde a disputa com o aço importado permanece.

ON América do Norte: Preços seguem sob pressão.

Acreditamos que a realização de preços para ON América do Norte acabe apresentando uma contração para R$6.545/t Genial Est. (-1,9% t/t; -2,6% a/a). Entre os motivos principais para a desaceleração de preços estão: (i) descontos aplicados na linha de barras comerciais, que representa ~1/3 da carteira de produtos; (ii) mix de vendas com mais volume alocado em vergalhão, que é um produto com menor valor agregado e (iii) condição macroeconômica deficitária para a demanda de aço, diante de uma taxa de juros alta. Embora o FED rate tenha de fato sido cortado em -50bps pelo FOMC, chegando ao intervalo de 4,75-5% no meio de setembro, o corte não fez efeito para a demanda do 3T24. Acreditamos que, diante do delay natural para a aplicação do ciclo de corte de taxas de juros dentro da economia real, a demanda por aço nos EUA deve iniciar uma trajetória de alta próximo do 2T25.

Até lá, nos parece que a pressão nos preços realizados em USD continuarão ocorrendo. A Nucor (concorrente da Gerdau nos EUA) acabou anunciando mais um corte de preços recentemente, em -US$120/t (-14% vs. vergalhão no 3T24). Acreditamos que a Gerdau deve seguir esse corte para o 4T24, então o preço realizado deve continuar baixando. A Nucor alega que a competitividade das usinas nos EUA continua sendo afetada pelo influxo de aço importado, mesmo com a seção 232 oferecendo mais proteção. Em menor escala, é uma situação parecida com o que estamos observando no Brasil.

ON América do Norte: Distribuidores voltam a comprar e embarques irão evoluir um pouco.

Nossa análise indica que os distribuidores, que compõem 50% da base de clientes da companhia, parecem estar voltando a fazer pedidos, aproveitando o cenário de preços comprimidos visando acumular estoques à preços inferiores. Isso pode ser justificado pela: (i) retração concretizada do preço da sucata, levando as usinas a sofrerem pressão por corte de preços, (ii) alta taxa de juros americana, (iii) disputa de market share com o aço importado. Portanto, projetamos embarques de 998Kt Genial Est. (+1,1% t/t; +5,9% a/a).

ON América do Sul: Embarques devem apresentar leve alta com preços estáveis.

Como dito em relatórios anteriores, houve no 1T24 a alienação de ativos na Colômbia, República Dominicana, Panamá e Costa Rica após a venda das joint ventures para o grupo INICIA. Tão logo o trimestre passado já contou a base limpa em relação a essas operações. Com isso, para o 3T24, é posto que a divisão de América do Sul deverá elevar seus embarques de forma sequencial, com o Peru preponderando-se em termos de relevância operacional, contrastando com a Argentina, que deve reduzir sua representatividade.

Embora haja alguns sinais suaves de melhora, o país ainda apresenta uma imprevisibilidade e alta volatilidade da taxa de câmbio USD/A$R. Dessa forma, é visto como razoável presumir volume de vendas de 263Kt Genial Est. (+5,8% t/t; -9,9% a/a) dado esse remanejo intrínseco entre as operações remanescentes. Quanto ao preço realizado, esperamos que tal dualidade atenue expectativas de alta, com a estabilidade sendo o mais provável, chegando a R$5.651/t Genial Est. (+0,2% t/t; +4,5% a/a).

Aços Especiais: EUA e Brasil continuam em direções opostas.

Para o segmento de Aços Especiais, esperamos vetores em direções opostas entre ambas suas ponderações. Para Brasil, acreditamos que será um trimestre com mais demanda, principalmente no segmento de pesados, que representa ~50% da carteira de pedidos. Tanto para caminhões quanto para ônibus, através do programa governamental “caminhos da escola”, ajudando o segmento de pesados a chegar no crescimento de +32% a/a indicado pela AFAVEA em 2024. Para 2025, nossa análise indica que o segmento deve crescer +7%, com uma expansão de menor intensidade, à medida que a base de 2023 era muito fraca, o que ajuda o ano de 2024 a ter um desempenho percentual mais expressivo. Além disso, é possível que esse novo ciclo de aumento da SELIC influencie uma baixa na oferta de crédito, trazendo uma desaceleração no 2S25.

Já nos EUA, a taxa de juros alta deve continuar a impactar os volumes, uma vez que o segmento de veículos leves (~80% da carteira de pedidos) continua com demanda baixa. Entendemos que o valor dos automóveis novos está elevado e que a disputada com o mercado de veículos seminovos é ainda mais competitiva que no Brasil. Tão logo, esperamos trimestres fracos (tanto 3T24 quanto 4T24), com a redução do FED rate fazendo efeito somente a partir de 2025, em um caminho contrário do que estamos enxergando para as operações no Brasil. Ou seja, a tendência é o crescimento no Brasil anular o declínio nos EUA no curto prazo e isso se inverter ano que vem. Projetamos embarques de 376Kt Genial Est. (+0,1% t/t; + 8,8% a/a).

Receita Líquida: Bom momento de vendas.

Projetamos uma Receita líquida consolidada de R$17,1b Genial Est. (+3,1% t/t; +0,4% a/a), guiada por múltiplas tendências nas unidades de negócios. Esperamos um desempenho ligeiramente negativo na ON América do Norte e, uma melhora observada nas divisões do Brasil, América do Sul e Aços Especiais. Para a ON Brasil, projetamos uma receita líquida de R$6,5b (+6,8% t/t; -1,2% a/a) sustentada dualmente pelo acréscimo de preços e de embarques. Já na ON América do Norte, estimamos uma receita líquida de R$6,5b (-0,8% t/t; +3,2% a/a) justificada pela melhora no ímpeto de compra dos distribuidores, mas apagada por uma realização de preços aquém do desejável.

Na ON América do Sul, projetamos uma receita de R$1,4b (+6,0% t/t; -5,0% a/a) impulsionada principalmente pela boa performance das operações no Peru, compensando o cenário desafiador da Argentina. Por fim, na divisão de Aços Especiais, estimamos uma receita de R$2,8b (+0,4% t/t; +3,4% a/a) estavelmente justificada pela ambiguidade vetorial exemplificada entre Brasil e EUA.

ON Brasil: COGS/t em queda como reflexo de reajuste operacional

É esperado que COGS/t da ON Brasil recue, com a companhia ganhando eficiência operacional devido a: (i) queda de custos advindos de inputs metálicos somada à (ii) contração do preço do carvão metalúrgico. Esses dois fatores compensam (iii) os custos de rescisão oriundos da realocação de funcionários incorporados pelos efeitos das hibernações das usinas de Barão de Cocais (MG) e Maracanaú (CE) e o seu ainda (iv) delay de enxugamento de custos, que só deve ter impacto pleno em 4T24.

Ainda assim, para a nossa surpresa, ao conversarmos com a companhia, tivemos a sensação de que poderia haver uma compressão parcial no 3T24, já como reflexo do plano de corte de custos. A expectativa é ~R$1b até 2025, com foco na redução de despesas fixas, principalmente readequação do footprint de produção e desligamento da força de trabalho. Nesse contexto, chegamos em um COGS/t de R$4.622/t Genial Est. (-4,7% t/t; -2,7% a/a), indicando mitigação gradual de custos associados à produção.

ON América do Norte: COGS/t impactado pelo delay e paradas.

Para as operações na América do Norte , entendemos que os custos vão acabar expandindo em virtude de dois pontos principais: (i) delay quanto a passagem de custo pelo P&L referente a sucata ferrosa. Destacamos que, embora a disponibilidade de sucata tenha de fato aumentado nos EUA resultando, assim, numa contração spot, por outro lado provavelmente só veremos esse efeito de redução no trimestre subsequente. Ademais, será creditado nesse trimestre um (ii) aumento de gastos com manutenção, impactados por paradas previstas pela companhia. Diante desse cenário, é plausível supor um COGS/t de R$5.531/t Genial Est. (+0,7% t/t; +3,9% a/a).

ON América do Sul e Aços Especiais: COGS/t melhora em uma e piora em outra.

Quanto à estas unidades, é projetado ambiguidade. Se, por um lado, a ON América do Sul apresente redução de custos à R$ 4.594/t Genial Est. (-5,9% t/t; +12,5% a/a) impulsionada, de maneira ponderada, por todos os fatores que o compõem, por outro lado a divisão de Aços Especiais provavelmente sofrerá um revés suave para R$6.518/t Genial Est. (+1,6% t/t; -4,1% a/a). Isso deve ocorrer uma vez que, os insumos irão tramitar pelo P&L a um valor acrescido.

EBITDA apresentando recuperação.

Projetamos um EBITDA ajustado de R$2,8b Genial Est. (+11,5% t/t; -11,6% a/a), chegando a uma margem de 16,4% (+1,96 p. p t/t; – 2,86 p. p). A ON Brasil será a unidade de negócios que irá contribuir mais para o resultado, chegando a um EBITDA de R$945m (+77,0% t/t; +8,9% a/a), principalmente devido a descompressão do COGS/t, aumento de embarques e leve melhora no preço realizado. A ON América do Norte possui um EBITDA estimado em R$1,1b (-13,0%; -18,5%), devendo apresentar uma desaceleração de resultado causada pela queda no preço realizado e aumento do COGS/t, fatores que não devem ser compensados pelo tímido aumento de embarques.

Já para ON América do Sul, acreditamos que o melhor desempenho das operações no Peru deve dar suporte para aumento de volume e iniciativas de corte de custo provavelmente serão mais nítidas, chegando a uma aceleração de EBITDA estimado para R$299m (+31,6%; -40,5%). A unidade de Aços Especiais está marcada com um EBTIDA de R$492m (-9,2% t/t; +3,4% a/a), com a demanda ainda lenta no segmento automotivo nos EUA não sendo inteiramente compensada pelo aumento de embarques no Brasil.

Lucro líquido acelerando sequencialmente.

É entendido que o resultado financeiro tenha uma leve descompressão, chegando em nossa estimativa em -R$367m (vs. -R$373m no 2T24). Sob tudo dito anteriormente, é elementar presumir variação positiva de Lucro líquido, que está projeto em R$1,3b Genial Est. (+34,0% t/t; -16,6% a/a) assumindo, desta forma avanço sequencial da margem líquida para 7,7% (+1,79 p.p. t/t; -1,58 p.p. a/a).

Nossa visão e recomendação

Política de dividendos e recompra de ações.

Em relação ao escoamento parcial de fluxo de caixa ao investidor retratado via dividendos, acreditamos em uma manutenção de política mínima de 30% de payout somada, ainda, ao já em percurso programa de recompra de ações. Até setembro de 2024, a empresa já havia investido R$348m (excluindo Metalúrgica Gerdau – GOUA4), representando 27% do total ou 0,9% do market cap. Nossa projeção de Dividend yield 24E está mantida em 5,5%, valor que, apesar de conservador, tem potencial de ser significativamente maior em 2025.

Todavia, alguns fatores contribuem para sua respectiva desconfiança: (i) o CAPEX ainda elevado no curto prazo, (ii) impacto do delay na redução das taxas de juros pelo FED nos EUA embora o (iii) a reversão parcial de baixa rentabilidade na ON Brasil realce tal proposição. Em termos líquidos, acreditamos restringem a geração de fluxo de caixa livre (FCF) no curto prazo, dificultando a execução de recompras mais agressivas, embora concordemos com que as ações da Gerdau estão excessivamente descontadas.

Brasil: Negociações com as construtoras seguem acontecendo.

No Brasil, esperamos que o programa de corte de custos realize uma forte expansão de margem em 2025. Em contrapartida, diante de uma demanda por construção de moradias ainda muito dependente de projetos de baixa renda que aderem ao programa Minha Casa, Minha Vida (MCMV), as usinas ainda seguem discutindo com as construtoras aumentos de preço, sem uma definição concreta.

Considerando que os novos projetados de alta e média renda estão desacelerando e devem ter um cenário mais comprimido de demanda pelo ciclo de aumento da SELIC, entendemos que haverá uma acomodação de reajustes para o preço de aços logos com as construtoras em um nível que ainda não recupera a rentabilidade das usinas, que pedem reajustes de +8%. Entretanto, esperamos que a rodada de aumento de preços fique em apenas +3%. Nossas expectativas se entrelaçam numa condição desafiadora sensível à tal desempenho operacional, diante de um prêmio vs. o aço importado que para o segmento de longos continua baixo. Nesse caso, nos parece que a demanda tem sido o problema.

EUA: Atenuação do spread metálico no curto prazo. Acreditamos em uma melhora no 2T25.

Nós vemos que a ON América do Norte está bem-posicionada para capturar valor de médio prazo com base em seu portfólio diversificado de aços longos, com a recuperação econômica dos EUA, impulsionada pelo sequenciamento de corte na taxa de juros que é esperado pelo FED, bem como a tendência de consolidação de novos projetos pós eleições americanas. Isso deve ganhar corpo a partir do 2T25, melhorando a demanda por aço e gerando potencial para recuperação de preços após sucessivos descontos.

Por outro, reiteramos nossa visão de que o spread metálico deve retrair já neste 3T24 em virtude da dificuldade que a Gerdau já está enfrentando em conseguir repassar preços mesmo quando o custo da sucata desacelera. Vale lembrar que, mesmo que o spread metálico comprima uma pouco, ainda entendemos que continuará acima da média histórica, apenas em um nível mais arrefecido do que margem atual, que nos parece excessiva frente as condições mais apertadas do mercado.

Valuation de mercado excessivamente descontado.

Durante a apresentação no Investor Day, realizado no início de outubro, o Sr. Rafael Japur (CFO da Gerdau) chamou atenção para uma perspectiva de reavaliação da Gerdau, realizando uma comparação do valuation de mercado com o potencial implícito baseado no EBITDA LTM tomando como base o 2T24. Ao aplicar múltiplos FV/EBITDA mais alinhados aos pares globais para cada divisão de negócio (5,8x para ON Brasil, 6,7x para ON América do Norte, 3,3x para ON América do Sul e 4,2x para Aços Especiais) e fazer uma soma das partes, a Gerdau enxerga uma possível valorização de +50% em seu valor de firma (FV), o que sugere uma subvalorização do mercado em relação ao preço atual da ação. Conforme comentamos, sustentando nossa visão de que a companhia de fato está sendo avaliada de forma errónea pelo mercado atualmente, entendemos que mediante a materialização de alguns fatores as ações tendem a apresentar um upside considerável.

Gatilhos para valorização.

Os principais gatilhos de valorização que identificamos incluem: (i) a implementação do plano de cortes de custos fixos, com hibernações das usinas de Barão dos Cocais (MG) e Maracanaú (CE), o que deverá gerar um aumento de +R$1b no EBITDA 25E, e (ii) a recuperação da demanda nos EUA, impulsionada pela redução das taxas de juros pelo FED, que deverá beneficiar a ON América do Norte. Com esses fatores se materializando, acreditamos que as ações da Gerdau tendem a convergir para um valor mais justo ao longo de 2025.

Recuperação à vista!

Ainda que as pressões de custo permaneçam elevadas considerando o histórico, e que os ajustes operacionais só devem ter impacto total no 4T24, a nossa expectativa é de que o 3T24 continue sendo um trimestre de ajustes, mas já apresentando uma melhora gradual. Seguimos acreditando que a Gerdau está dando os passos necessários para uma recuperação sólida no médio prazo. Negociando a um múltiplo EV/EBITDA de 3x (vs. média histórica de 5x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$23,40, refletindo um upside de +27,04%.