O que aconteceu?

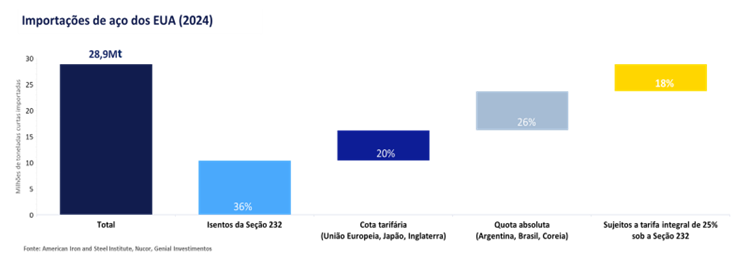

No dia 10 de fevereiro, a administração Trump anunciou a imposição de tarifas de +25% para aço e +10% para alumínio. A medida foi oficializada ontem, dia 11 de fevereiro com efeito a partir de 12 de março. Essas medidas marcam uma retomada de ações similares já realizadas no primeiro governo Trump, dentro de um dispositivo legal chamado Seção 232, embora na época houvesse exceções para países como Brasil, México e Canadá (ficaram de fora da Seção 232 em 2018). Segundo dados divulgados pela Nucor (uma das principais usinas dos EUA), ~82% do volume de aço importado pelos EUA em 2024 estava isento ou sujeito a regime de quotas mal dimensionadas, o que agora será modificado.

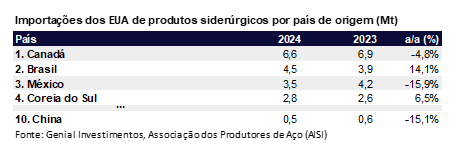

Segundo nosso levantamento de dados do departamento do comércio dos EUA, somando todos os subprodutos de aço, o Brasil tinha uma quota de ~15Mt em 2024. Isso representa apenas ~30% do total de volume de aço exportado pelo Brasil para os EUA. De certa forma, o Brasil estava fora da Seção 232, mas estava submetido às quotas. Ainda assim, as usinas brasileiras que exportavam não estavam sendo tarifadas, uma vez que o volume de quotas estava superdimensionado. O impacto para a China, maior produtora global de aço, será mais marginal que o Brasil (mais sobre isso adiante). Atualmente, a China figura como o 4° maior exportador de aço para os EUA, em valor nominal, atrás de Canadá, Brasil e México.

Principais Destaques:

(i) As novas tarifas de +25% para aço e +10% para alumínio imposta pela administração Trump podem ter efeitos variados no setor siderúrgico global e, particularmente, nas relações comerciais entre os EUA e países exportadores. A medida anunciada pelo governo dos EUA e que será válida a partir de 12 de março tende (ii) a proteger a produção local norte-americana, já que a produção de aço nos EUA ainda não voltou aos níveis pré-2018 (~27% de capacidade ociosa) e com a medida, acreditamos que no curto prazo haverá ganho de share dos produtores locais e prováveis aumento de preços diante de uma oferta mais baixa pela desaceleração do volume que chega na região via exportação. (iii) Entendemos que as usinas com operações internas poderão recompor margens. Em nossa cobertura, apontamos a Gerdau como a vitoriosa nessa narrativa, já que possui ~35% do volume total produzido nos EUA. Destacamos que (iv) embora de fato o Basil figura no top 3 de maiores exportadores, ~80% desse volume é oriundo de empresas não listadas, que despacham produtos semiacabados de baixo valor agregado. Por isso, (v) a aplicação da tarifa de 25% sob o aço deve oferecer baixo impacto negativo em demais companhias que cobrimos, como Usiminas e CSN, cuja exposição de exportações aos EUA é bastante reduzida. Além disso, também enxergamos que (vi) a medida anunciada tem efeitos mais limitados sobre a demanda global por minério de ferro, visto que a China é apenas a 10° na ordem dos países que mais exportam para os EUA, em termos de volumes. (vii) Como contraponto para os produtores de aço norte-americanos, entre eles a Gerdau, acreditamos que a recomposição de preço causará uma pressão inflacionária refletida ao longo da cadeia produtiva. Julgamos que as consequências chegarão no consumidor final através da elevação de preço dos bens duráveis que possuem aço embutido. Conforme já comentamos, o Fed está adotando um discurso mais próximo do “higher for longer”. Segundo nossa visão, com uma taxa de juros que demora mais para regredir, o consumo de aço nos EUA também possui uma janela mais espaçada de tempo para voltar a ficar aquecido. (viii) Por fim, possíveis retaliações internacionais podem prejudicar a economia dos EUA e encarecer produtos para consumidores e indústrias. Vale ressaltar que a resposta internacional, especialmente da União Europeia, Canadá e China, será fundamental para determinar os próximos passos e os impactos reais dessas tarifas.

Por que o Trump elevou as tarifas agora?

Segundo as declarações de Trump, essa nova política tarifária visa (i) proteger a indústria interna norte americana, (ii) reforçando a segurança nacional, além da (iii) manutenção de empregos nas usinas de aço. Olhando para os volumes comercializados, de fato constatamos aumento das exportações de aço para os EUA, que embora tenha acelerado pouco (+2,5% a/a), atingiu o maior volume nos últimos 5 anos em 2024. As políticas de tarifas também impactam as cadeias globais de distribuição, já que a China vem utilizando exportações para compensar uma demanda interna enfraquecida. Ainda assim, salientamos que há outros destinos mais prioritários para a China em relação ao aço bruto do que os EUA.

Nos últimos 6M, as usinas dos EUA têm concedido diversos descontos aos clientes sobre os preços de venda do aço, reduzindo o spread metálico em ~-10% LTM (diferença entre preço de venda do metal e custo com matéria-prima). Como consequência, as margens da indústria vêm se contraindo e a capacidade ociosa das usinas têm aumentado (27% atualmente vs. 5-8% em alto ciclo). Isso ocorreu, dentre outros fatores, devida a maior competição causada com o aumento de penetração de aço importado (que chegou a 24% do consumo aparente em 2024). Assim, em nossa opinião, a medida da administração Trump que visa retirar as exceções da Seção 232 e implantar 25% de tarifa refletem o esforço de proteção à uma indústria doméstica que vem sendo penalizada nos últimos anos.

Quais são os reflexos para as usinas norte-americanas?

Podemos separar os efeitos em duas etapas. (i) No curto prazo (nos próximos 12M), a nossa expectativa inicial é que não só os descontos sessem, mas os preços do aço e do alumínio subam nos EUA, devido à possibilidade de escassez de fornecimento regional e interrupções na cadeia de suprimentos. Esse seria o bônus da aplicação das tarifas para as usinas. No entanto, o impacto global tende a ser limitado, pois o redirecionamento da oferta entre regiões pode amenizar a pressão sobre os preços mundiais. Os efeitos são mais relevantes para o mercado regional norte-americano, com implicações diretas para a dinâmica de consumo e produção local.

Já no (ii) médio prazo (em 1-2 anos), acreditamos que a recomposição de preço causará uma pressão inflacionária refletida ao longo da cadeia produtiva. Julgamos que as consequências chegarão no consumidor final através da elevação de preço dos bens duráveis que possuem aço embutido. Portanto, a medida é de inflacionária. Já notamos uma postura mais cautelosa do Fed com relação ao ciclo de cortes nos juros. Conforme já comentamos, o Fed está adotando um discurso mais próximo do “higher for longer”, e uma das razões para isso seriam os efeitos contraproducentes das tarifas para o orçamento e gasto das famílias. Segundo nossa visão, com uma taxa de juros que demora mais para regredir, o consumo de aço nos EUA também possui uma janela mais espaçada de tempo para voltar a ficar aquecido. Então, sob esta ótica, as tarifas também representam ônus para os produtores de aço.

Nossa visão

Efeitos diretos e indiretos sobre as usinas brasileiras.

Em termos de volume, o Brasil foi o 2° maior exportador de aço para os EUA em 2024 (~16% das importações americanas). Além disso, ~60% do total exportado pelo Brasil em 2024 (28,9Mt) foi enviado aos EUA. De todo esse montante, ~80% das exportações para os EUA advêm de companhias não listadas como, por exemplo, a Ternium Brasil, ArcelorMittal/CSP e algumas usinas de médio porte. Esse conjunto de companhias devem sofrer mais pelo impacto negativo das tarifas sancionadas. Há de se ponderar também que, o foco do volume exportado dessas usinas é basicamente produtos de baixo valor agregado, como por exemplo mix de aço semiacabado.

Para as companhias listadas sob a nossa cobertura, vemos impacto, em geral, baixo para CSN e basicamente nenhuma alteração para Usiminas. Sendo mais específico, a CSN deve possuir algum impacto nas novas comercializações pelas tarifas, entretanto a volumetria exposta aos EUA é muito baixa, representando 250-300Ktpa (ou~8% dos embarques totais da CSN), chegando a menos de 5% do EBITDA do segmento de aço da holding. Por isso, acreditamos que a companhia conseguirá realocar parte dessas vendas, uma vez que, além da exposição direta através da LLC aos EUA, a CSN possui operações na Alemanha (SWT) e em Portugal (Lusosider). Para a Usiminas os efeitos das tarifas devem ser imateriais, cuja exposição direta ao mercado dos EUA é pequena (quando muito, é 3% da receita total), uma vez que a maioria dos seus embarques é destinada à Argentina.

A Gerdau é a grande beneficiada!

Acreditamos que a Gerdau é a principal beneficiada pela medida, pois ~35% de suas operações estão sediadas nos EUA (3,8Mtpa de aço nos EUA + 300Ktpa exportados do Canadá para os EUA). A presença de usinas localizadas em solo norte-americano em seu portifólio de ativos permite que a Gerdau seja uma das beneficiárias do aumento tarifário, tanto quanto usinas que operam e foram fundadas nos EUA. Com isso, a companhia poderá se proteger no curto prazo de forma eficaz contra o aumento da penetração do aço importado, cuja participação no consumo aparente, segundo a American Iron and Steel Institute, chegou a 23% em 2024 (vs. 21% em 2023).

Entendemos que isso poderá levar a uma recomposição das margens locais via maior poder de precificação e eventual elevação da capacidade produtiva local, uma vez que o setor siderúrgico nos EUA segue enfraquecido, operando com ~73% de sua capacidade instalada. Como exemplificação de que o cenário atual (pré-tarifas) é debilitado, projetamos uma margem EBITDA de 12,2% Genial Est. no 4T24 para a divisão da América do Norte da Gerdau, o que representa uma compressão de -5,1p.p t/t e -8,5p.p a/a. Caso se concretize, essa seria a margem mais baixa da companhia desde 2020. Recentemente, averiguamos uma redução do spread metálico (-7% a/a) e a adoção de estratégias para não desacelerar tanto volume, como descontos e ajustes no mix de produtos.

Ao fazermos um exercício para tentar a sensibilidade dos efeitos tarifários, o modelo indica que a elevação de +5% no preço realizado de vendas da Gerdau nos EUA pode resultar em uma aceleração de +12% no EBITDA da ON América do Norte. Além disso, das exportações de aço da ON Brasil, apenas ~1% da receita total da divisão de negócios advém de volumes direcionadas aos EUA, que são semiacabados nesse caso. Dessa forma, os impactos são positivos no curto prazo em ajudar a recompor margens.

Efeitos contidos para o aço Chinês e para o mercado de minério de ferro.

A aplicação das tarifas afeta a distribuição do aço produzido fora dos EUA. Não é de hoje que destacamos que as usinas chinesas realmente vêm direcionado para mercados globais mais aço bruto como forma de escapar de uma demanda interna reduzida, sem cortar de maneira mais drástica a produção. Apesar disso, o impacto sobre a demanda por minério de ferro tende a ser mais contido, considerando que, em 2024, a China ocupou apenas a 10° posição em volume exportado para os EUA (0,5Mt; -15% a/a), e foi a 5° colocada em valor nominal (US$5,2b, mesmo valor do Brasil). Olhando sob a ótica das usinas chinesas, as importações dos EUA representaram apenas 0,5% das exportações totais de aço bruto, indicando o baixíssimo índice de dependência para com clientes norte-americanos.

Vale ressaltar que, por mais que a tarifa de 25% sobre aço bruto deve produzir efeito ameno sobre as exportações chinesas, além das tarifas sobre aço bruto, foram anunciados +10% sobre quaisquer bens duráveis vindos da China (~15 dias atrás), os quais incluem o aço embutido em produtos acabados, potencializando a capacidade de afetar setores que consomem aço na china de forma mais ampla. Isso ocorreria principalmente se considerarmos a hipótese de a administração de Trump continuar elevando progressivamente essa alíquota para próximo dos 60% (e não parar apenas nos 10% já anunciados), valor esse que foi mencionado durante período de campanha eleitoral. Nessa situação, o impacto para a demanda de aço das usinas chinesas seria consideravelmente maior, o que por sua vez, poderia ampliar o desbalanço entre oferta e demanda de minério de ferro, atingindo a Vale e demais majors por exemplo.