Encerrado o pregão da terça-feira (06/ago), o Grupo Mateus reportou as cifras referentes ao 2º trimestre de 2024. Em termos operacionais, não foi um bom trimestre, contudo a leitura do resultado não deve ser feita através de uma análise pontual – a direção é bem mais importante do que a velocidade. É um trimestre de muitas camadas e vamos destrinchar juntos cada uma delas!

Reiteramos a recomendação de COMPRAR e preço-alvo 12m de R$ 9,00 – o que representa um potencial upside de 27% em relação ao fechamento do último pregão.

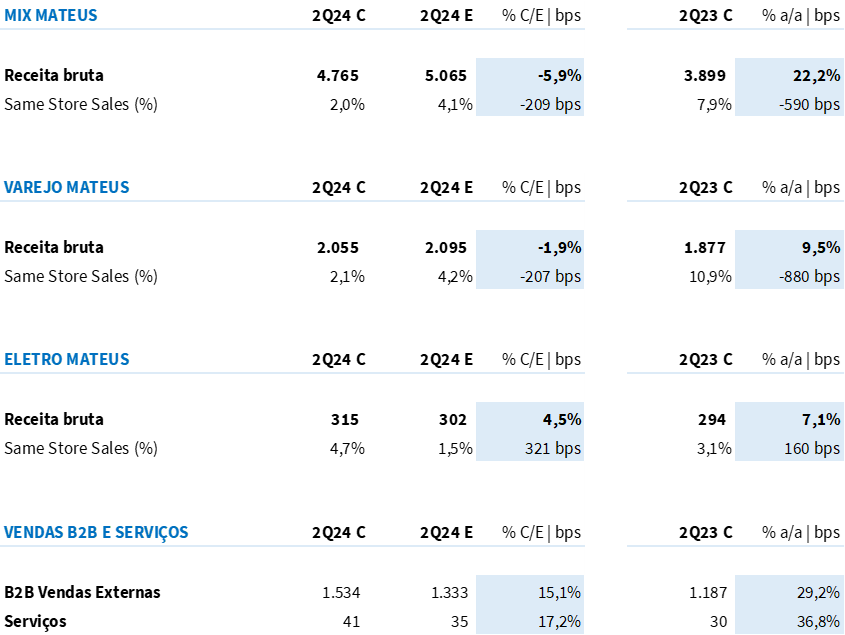

Primeira camada: uma análise sobre o top line

Na visão B2C, o trimestre confirmou uma dinâmica já esperada, com as principais verticais do grupo desacelerando tanto na visão anual quanto sequencial – o que acreditamos ser um reflexo do fraco crescimento em volume de venda combinado a um delay no repasse de inflação alimentar no período. Falamos sobre isso em nossa prévia de resultado!

Com isso, o Mix Mateus e o Varejo Mateus apresentaram um Same Store Sales bem abaixo da inflação alimentar no período (4,9% nos últimos 12 meses), em 2,0% a/a e 2,1% a/a, respectivamente. Vale destacar que os números se consolidaram bem abaixo de nossas expectativas para o SSS das verticais (Mix Mateus Est. em 4,1% a/a; Varejo Mateus Est. em 4,2% a/a).

Por outro lado, as vendas para o B2B equilibraram o resultado neste trimestre, com uma taxa de crescimento de incríveis 29,2% a/a (+15,1% acima de nossa estimativa). Sem dúvidas, essa foi uma grata surpresa do trimestre! Dado a forte base de comparação do canal e o apelo promocional de um grande player do mercado no período, acreditávamos em uma evolução mais tímida para a vertical.

Com esse impulso do B2B, o Same Store Sales consolidado pelo Grupo Mateus ficou praticamente em linha à inflação alimentar do período, em +4,8% a/a. Apesar da composição diferente (B2B mais forte e B2C mais fraco), a Receita Bruta do grupo ficou dentro do esperado, em R$ 8,7 bilhões (+19,0% a/a; -1,8% vs. Est. Genial).

Tabela 1: Números consolidados pelo Grupo Mateus vs. Expectativa Genial (IFRS 16; R$ milhões).

Segunda camada: rentabilidade

A dinâmica de rentabilidade operacional veio em linha ao que escrevemos na prévia, com a margem bruta impactada pelo recolhimento do PIS/COFINS sobre a subvenção de investimentos e a margem operacional pressionada pelo alto crescimento de despesas relativas à forte expansão realizada nos últimos 12 meses (+27 lojas e +4 Centros de Distribuição).

No frigir dos ovos, o EBITDA ficou perfeitamente em linha ao estimado, em R$ 543 milhões (+7,4% a/a; -0,1% vs. Est. Genial), com uma margem operacional de 7,1% (-75bps a/a).

O Grupo Mateus está em um ciclo diferente do apresentado pelos seus principais concorrentes listados. Enquanto Carrefour e o Assaí caminham na direção de rentabilizar as expansões inorgânicas feita nos últimos 2 anos, a varejista regional acelera a sua expansão orgânica pelos estados do Norte e Nordeste.

Essa estratégia traz um maior crescimento de vendas brutas em relação aos pares em troca de uma menor rentabilidade no curto prazo, dado que as novas lojas e escritórios regionais ainda estão em estágio de maturação.

Terceira camada: a alavancagem

Diante desse cenário, o Grupo Mateus tem aplicado com maestria três grandes estratégias para controlar o fluxo de caixa e estrutura de capital da companhia: (i) reconhecimento de imposto de renda, com compensação de prejuízo fiscal acumulado e diferimento de IRPJ/CSLL; (ii) redirecionamento de Capex, diminuindo o montante investido em infraestrutura e tecnologia e pesando mais em novas lojas e terrenos; e (iii) otimização do capital de giro, com um rigoroso controle de estoques e melhores negociações com fornecedores.

Inclusive, o rigoroso controle sobre o item (i) fez com que o lucro líquido reportado pela companhia ficasse +10,5% acima de nossa estimativa, em R$ 327 milhões (+11,5% a/a).

Apesar de vermos um forte impacto na rentabilidade operacional neste trimestre, com a margem EBITDA caindo 75bps a/a, o grupo consegue “aliviar as pontas” para que a alavancagem financeira não cresça nessa mesma proporção – utilizando as três estratégias mencionadas acima.

Com isso, a relação de Dívida Líquida sobre o EBITDA sai de 1,1x (jun/23) para 1,4x neste trimestre (visão Genial – IFRS 16 inc. arrendamento e exc. recebíveis). Vale destacar que o número é bem inferior ao de seus principais pares: Assaí (DL/EBITDA de 4,6x), Carrefour (DL/EBITDA de 3,7x) e GPA (DL/EBITDA de 4,1x).

Tabela 2: Números consolidados pelo Grupo Mateus vs. Expectativa Genial (IFRS 16; R$ milhões).