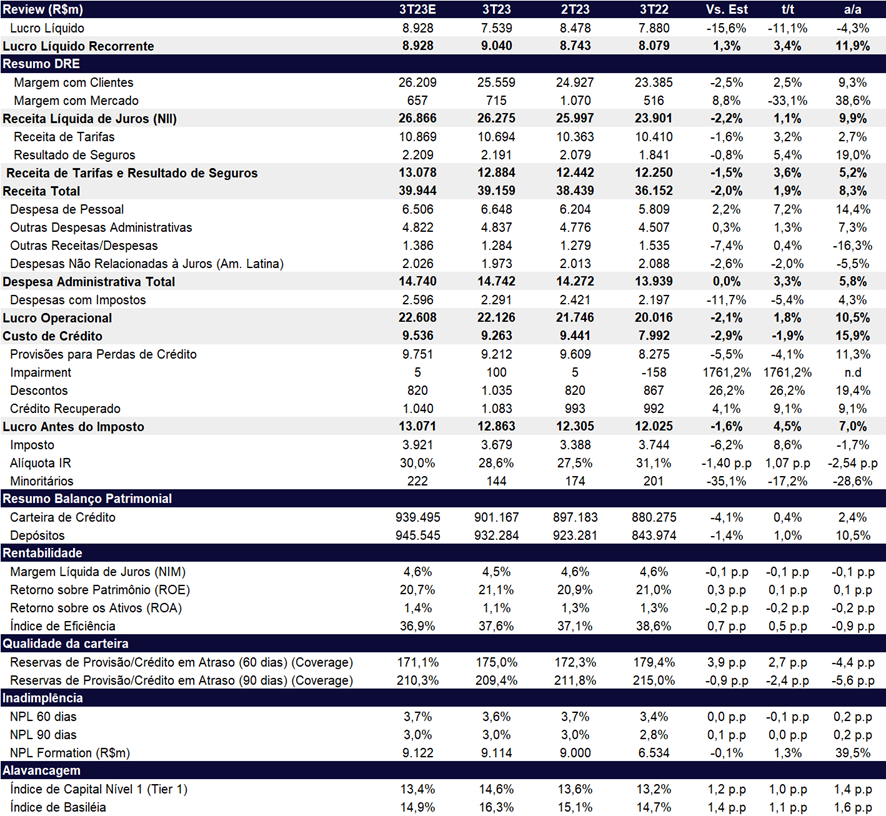

No 3T23, o Itaú apresentou um lucro líquido recorrente de R$ 9,04 bilhões (crescimento de +3,4% t/t e +11,9% a/a), em linha com as nossas projeções e com as expectativas do mercado. A rentabilidade (ROE) permaneceu consistente em níveis elevados, atingindo 21,1%, um aumento de 0,1 ponto percentual tanto em relação ao trimestre anterior quanto ao ano anterior, superando consideravelmente o desempenho de seus pares no setor privados como o Bradesco e Santander.

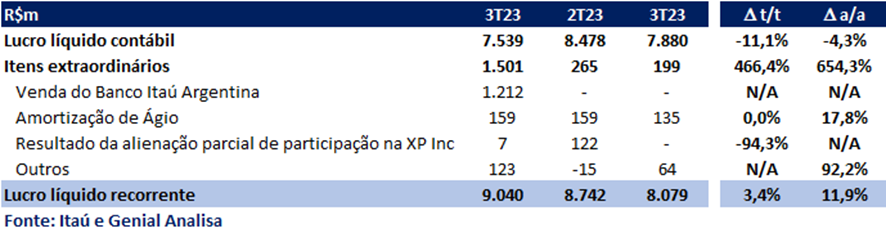

Já o lucro líquido contábil foi menor, totalizando apenas R$ 7,5b (queda de -11,1% t/t e -4,3% a/a). Isso se deve, em grande parte, a um evento não recorrente relacionado à venda do Banco Itaú Argentina, que teve um impacto negativo de R$ 1,2b no lucro. Devido a esse evento não-recorrente, o banco revisitou o guidance para 2023 (vide tópico específico). Vale ressaltar que a unidade da Argentina vendida por US$ 50m que gerou um prejuízo não-recorrente de R$ 1,2b, resultava em prejuízo ao patrimônio do Itaú quando ajustado aos impactos adversos da inflação e variação cambial. O lucro nominal de R$ 578m da unidade Argentina para os 7M23 teve um impacto negativo de -R$ 113 milhões no patrimônio do banco quando ajustado pelos efeitos da inflação e variações cambiais.

Em resumo, o Itaú apresentou mais um resultado sólido no 3T23, mantendo uma rentabilidade consistentemente elevada, na nossa avaliação. O destaque positivo em nossa visão, fica com a estabilidade do índice de inadimplência acima de 90 dias e a melhora na inadimplência de curto prazo (entre 15 a 90 dias), podendo sinalizar um ponto de inflexão para os próximos trimestres. O custo de crédito apresentou a primeira melhora desde a escalada de piora em meados de 2021 – foi a primeira contração t/t dessa série de aumentos, com exceção do 4T22 quando o banco provisionou R$ 1,3b para o caso Americanas. A formação de PDD (NPL Creation) de varejo retraiu nominalmente t/t, reforçando a sinalização do processo de melhora na qualidade dos ativos. As receitas com tarifas melhoraram sequencialmente e o resultado de seguros continuou sendo o destaque em termos de crescimento. Além disso, a rentabilidade (ROCE) dos negócios de varejo melhorou substancialmente, aumentando 1,2pp t/t e 2,4pp a/a, atingindo 18,8%.

Por outro lado, o crescimento de crédito continuou tímido, com expansão de apenas 0,4% t/t e 2,4% a/a. Excluindo Argentina com uma carteira R$ 4b, o crescimento continuaria fraco em 0,9% t/t e 2,8% a/a. Outro destaque negativo na carteira de crédito foi a contração de cartão de crédito e consignado frente ao tri passado. Apesar do crescimento bem acima do da carteira de crédito, a margem com clientes desacelerou, crescendo 2,5% t/t e 9,3% a/a. Já a margem com o mercado foi mais fraca esse trimestre, caindo para R$ 715m frente a R$ 1,07b no trimestre passado.

Para 2024, antecipamos uma aceleração no crescimento da carteira de crédito do banco (+9,9% a/a), à medida que o apetite ao risco se fortalece em algumas linhas de negócio. Além disso, prevemos um alívio nas tarifas, especialmente com a atividade mais vigorosa no mercado de capitais. Em relação aos custos, destacamos a tendência positiva no custo de crédito, com provisões (PDD) mais controladas. Com base nisso, projetamos um lucro de R$ 39 bilhões para 2024, representando um aumento de 9,8% a/a, com um ROE de 20,6%.

Com mais um trimestre consistente, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 36,60 para o final de 2024. Na nossa avaliação, as ações do Itaú negociam com valuation atrativo, com um P/L de 7,0x para 2024 e um P/VP de 1,5x em 2023.

Itaú (ITUB4) | Resultado 3T23: Crescimento de lucro e rentabilidade consistentemente alta

Itaú Argentina: Negativo após correção cambial e inflação

Nos primeiros sete meses de 2023, a unidade da Argentina gerou um lucro recorrente de R$ 578 milhões. No entanto, devido aos impactos negativos da variação cambial e da inflação no montante de R$ 691 milhões, que afetaram diretamente o patrimônio do banco, o impacto líquido final foi de negativo em -R$ 113 milhões no capital do Itaú.

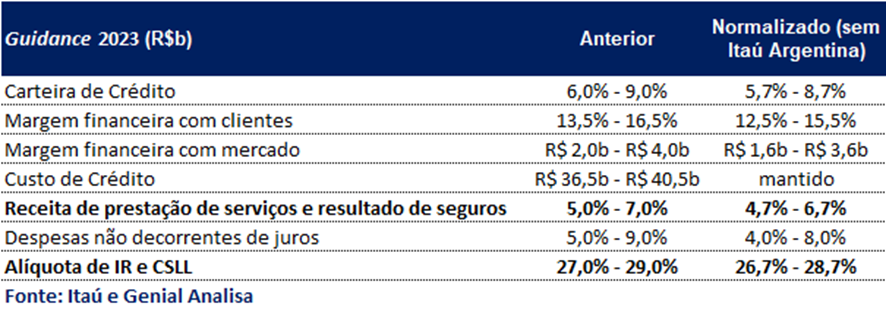

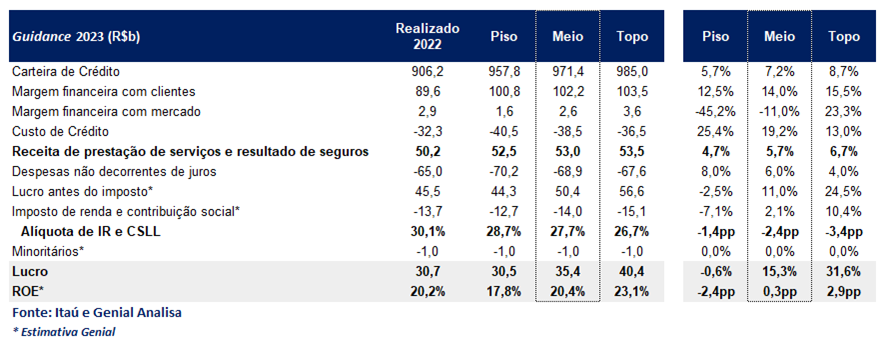

Novo Guidance: Normalizado sem Argentina

Neste trimestre houve o impacto da desconsolidação do Banco Itaú Argentina, assim o banco revisitou o guidance para 2023, realizando os ajustes necessários para excluir a unidade.

Em nossas simulações, a saída do Itaú Argentina não deve ter um impacto relevante na rentabilidade do banco em 2023. Nas nossas estimativas de lucro líquido cairia em R$ 500m no meio do guidance de R$ 35,9b para R$ 35,4b. Consequentemente, o retorno sobre o patrimônio líquido (ROE) diminuiria marginalmente de 20,7% para 20,4%.

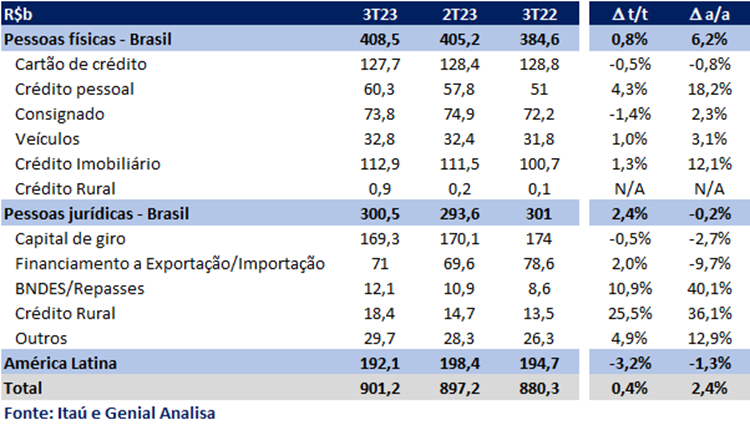

Crédito: Fraco crescimento

A carteira de crédito ficou relativamente estável, com um crescimento fraco de 0,4% t/t e 2,4% a/a, impactado negativamente em parte pela desconsolidação da unidade da Argentina, levando a carteira da América Latina a contrair 3,2% t/t e 1,3% a/a. A carteira de pessoa física cresceu 0,8% t/t e 6,2% a/a, puxado pelo crédito pessoal (+4,3% t/t e +18,2% a/a), crédito imobiliário (+1,3% t/t e +12,1% a/a) e veículos (+1,0% t/t e +3,1% a/a). Já a carteira pessoa jurídica aumentou 2,4% t/t, mas com queda de 0,2% a/a. Do lado negativo, a carteira de consignado contraiu 1,4%, com uma expansão de 2,3% a/a. Já o cartão de crédito caiu 0,5% t/t e 0,8% a/a.

Margem financeira (NII): Bom, mas desacelerando

A margem financeira (NII) alcançou R$ 26,3b no 3T23, crescimento de +1,1% t/t e +9,9% a/a. Se por um lado, o crescimento continua sendo bem acima do da carteira, o NII desacelerou em relação ao trimestre passado.

A margem com clientes ficou em R$ 25,6b (+2,5% t/t e +9,3% a/a), beneficiada pelo maior volume médio de crédito, maior margem de passivos, maior quantidade de dias corridos e maior resultado com operações estruturadas no Atacado.

Já a margem com mercado ficou em R$ 715m, com retração de 33,1% t/t, impactada negativamente por menores ganhos na mesa de trading no Brasil e pela desconsolidação do Banco Itaú Argentina. Na comparação anual, a margem com mercado expandiu 38,6%.

Receitas de prestação de serviços e resultado de seguros: Seguros continua sendo o destaque

A receita de prestação de serviços e seguros ficou em R$ 12,9b (+3,6% t/t e +5,2% a/a), impactado positivamente por (i) maiores ganhos com cartões (+4,0% t/t e +7,0% a/a) que envolve emissão (+4,5% t/t beneficiado pelo intercâmbio em função do maior faturamento de crédito) e adquirência (+2,8% t/t puxado pelo maior faturamento de crédito e débito); (ii) assessoria financeira e corretagem (+22,8% t/t e +20,9% a/a); e, (iii) seguros que continua em níveis atrativos (+5,4% t/t e +19,0% a/a).

O destaque pontual foi a área de assessoria financeira (IB) que teve um forte crescimento incluindo a oferta de dívida da Aegea que gerou um comissionamento de quase R$ 1b para os 7 bancos envolvidos, sendo o Itaú um dos principais.

Do lado negativo, a América Latina (ex-Brasil) contraiu 3,7% t/t e 4,4% a/a, impactado pela venda do Banco Itaú Argentina.

Custo de crédito e Inadimplência: Melhora t/t

O custo de crédito ficou em R$ 9,3b (-1,9% t/t e +15,9% a/a), a primeira queda trimestral desde 2021 (com exceção do 1T23 devido o provisionamento de R$1,3b de Americanas no 4T22). A queda foi puxada pela contração de 4,1% t/t da despesa de provisão para devedores duvidosos (PDD).

No trimestre, houve venda de carteiras sem grandes impactos nos indicadores de qualidade. A vendas são:

- Carteiras que estavam em prejuízo. Venda de R$ 709m, impactando positivamente a linha de recuperação e crédito em R$ 32m e R$ 18m no resultado recorrente.

- Carteiras ativas com atraso acima de 90 dias. Venda de R$ 101m, dos quais R$ 19m de grandes empresas no Brasil ainda estariam ativos ao final de setembro de 2023 não fosse a venda.

- Carteiras ativas em dia ou com atraso curto. Venda de R$ 388m, resultando em impactos negativos de R$ 27m no produto bancário, R$ 26m no custo de crédito e R$ 29m no resultado recorrente.

A inadimplência acima de 90 dias (NPL 90+) permaneceu estável em relação ao trimestre anterior, mantendo-se em 3,0%. Isso pode indicar que o Itaú atingiu possivelmente o ponto mais alto do ciclo de crédito. A inadimplência de curto prazo (de 15 a 90 dias) apresentou melhorias em todos os segmentos no trimestre, reforçando a ideia de que o pior período pode ter sido superado.

Despesas não decorrentes de juros: Impactado pelo dissídio

As despesas não decorrentes de juros ficaram em R$ 14,7b (+3,3% t/t e +5,8% a/a), impactado principalmente pelas despesas de pessoal (+7,2% t/t e +14,4% a/a), que sofreram com a incidência do dissídio de 4,58% sobre salários e benefícios a partir de set/23 e maiores gastos com participação nos resultados.

O índice de eficiência (custo/receita) continua em patamares bem interessantes, atingindo 37,6% no trimestre, uma pequena piora t/t de +0,5pp mas com melhoras de -0,9pp a/a.

Capital: Mudança regulatória ajuda na composição

O índice de Capital Nível 1 atingiu 14,6%, melhora de +1,0pp t/t, composto por 13,1% de capital principal e 1,5% de capital complementar nível 1. Já o índice de Basiléia ficou em 16,3% (melhora de +1,2pp t/t), beneficiado principalmente pela resolução 229 do Banco Central (+1,0%) e lucro do trimestre (+0,4%).