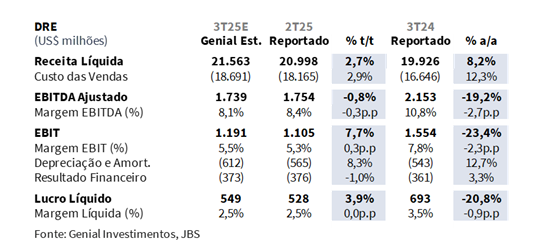

A JBS irá divulgar seu resultado do 3T25 no dia 13 de Nov, depois do fechamento do mercado. Será um trimestre de contração sequencial de margens em basicamente todas as unidades de negócio. A Receita líquida consolidada deve totalizar US$21,6b Genial Est. (+2,7% t/t; +8,2% a/a), sustentada pela boa performance das divisões Seara, JBS Brasil, Beef North America e USA Pork, que devem impulsionar o top line em um ambiente externo ainda favorável e de demanda firme.

No comparativo sequencial, o avanço deve refletir o maior dinamismo das operações brasileiras — especialmente Seara, com retomada gradual dos embarques de frango para diversas localidades após o reconhecimento pelo MAPA (Ministério da Agricultura) do fim da gripe aviária, que havia afetado os números do trimestre passado. Isso será somado à resiliência do consumo norte-americano, que sustenta as demais unidades de negócio. Já na comparação anual, o crescimento deve ser liderado por JBS Brasil, Beef North America e JBS Austrália, que continuam capturando o momentum das exportações, compensando a estabilidade em Seara e o avanço moderado em PPC.

O EBITDA ajustado deve alcançar US$1,7b Genial Est. (-0,8% t/t; -19,2% a/a), com margem em 8,1% (-0,3p.p. t/t; -2,7p.p. a/a). Provavelmente haverá uma leve retração sequencial em razão da (i) compressão de margens em Seara (15,4% Est.; -2,7p.p. t/t), reflexo dos efeitos sazonais com um inverno mais rigoroso, mesmo com suavização do custo do milho; além de um (ii) aperto na JBS Austrália (12,5% Est.; -2,2p.p. t/t), pressionada pelo custo de aquisição do gado, que subiu para US$79 c/Kg lwt (+15% t/t); e também (iii) em PPC (16,1%; -1,1p.p. t/t) — que já divulgou seu resultado— impactada por gastos com insumos e SG&A mais elevados.

Esses efeitos devem ser apenas parcialmente compensados pela melhora — embora longe do ideal — em Beef North America (-1,4% Est.; +2,0p.p. t/t), que se beneficiará de um cut-out forte, mas continua experimentando custos altos de aquisição do gado, diante da oferta muito restrita. Também devemos observar uma estabilidade em USA Pork (12,2% Est.; -0,1p.p. t/t), apoiada por spreads saudáveis.

Na base anual, o recuo na margem consolidada deve refletir a normalização do ciclo de rentabilidade em basicamente todas as proteínas do portifólio — um movimento já esperado vs. 2024. Acreditamos que as reduções mais significativas irão ocorrer em Seara (15,4% Est.; -5,6p.p. a/a) e JBS Brasil (6% Est.; -5,6p.p. a/a), em função dos custos mais elevados; enquanto Beef North America (-1,4% Est.; -3,3p.p. a/a) deve manter margens negativas diante do cenário de oferta restrita nos EUA.

Em contrapartida, JBS Austrália (12,5% Est.; +2,7p.p. a/a) deve seguir revertendo o impacto dos trimestres anteriores, sustentando rentabilidade próxima ao patamar histórico. Por fim, o Lucro líquido está projetado em US$549m Genial Est. (+3,9% t/t; -20,8% a/a), com margem de 2,5% (flat t/t; -0,9p.p. a/a).

Principais Destaques:

(i) Seara: EBITDA ajustado de US$339m Genial Est. (-13,5% t/t; -26,5% a/a), com margem de 15,4% (-2,7p.p. t/t; -5,6p.p. a/a), refletindo recomposição gradual dos embarques após o reconhecimento do Brasil como país livre de influenza aviária em 4/Set, mas ainda sem a normalização da China, cuja liberação ocorreu apenas na virada para o 4T25; a queda de -15% t/t no milho deveria aliviar o COGS/kg, mas deve ser compensada por fatores sazonais do inverno; (ii) JBS Brasil: EBITDA ajustado de US$227m Genial Est. (-0,8% t/t; -39,9% a/a), com margem de 6,0% (-0,4p.p. t/t; -5,6p.p. a/a), sustentado por forte avanço das exportações de carne bovina (+22% a/a), compensando a tarifa de +50% dos EUA e redirecionamento de fluxos para China e México; o custo do gado em R$305/arroba (-3% t/t; +27% a/a) segue elevado, limitando ganhos de margem; (iii) Beef North America: EBITDA ajustado de -US$101m Genial Est. (-56,7% t/t; -1,9x a/a), com margem de -1,4% (+2,0p.p. t/t; -3,3p.p. a/a), pressionada por custo recorde do gado em US$232,5/cwt (+4% t/t; +21% a/a), que comprimem spreads mesmo diante de cut-out elevado; (iv) JBS Austrália: EBITDA ajustado de US$246m Genial Est. (-15,1% t/t; +41,4% a/a), com margem de 12,5% (-2,2p.p. t/t; +2,7p.p. a/a), impactada pelo aumento do preço do gado para US$79 c/Kg lwt (+15% t/t; +34% a/a), o que limita a rentabilidade mesmo com exportações estáveis (~700Kt no 1S25) e demanda firme nos EUA (+37% a/a) e China (+62% a/a); (v) USA Pork: EBITDA ajustado de US$260m Genial Est. (+2,4% t/t; +5,3% a/a), com margem de 12,2% (-0,1p.p. t/t; +0,1p.p. a/a), sustentado por preços competitivos frente à carne bovina (+13% YTD) e tradedown para proteínas mais acessíveis, parcialmente compensados por restrições comerciais com a China; (vi) PPC: EBITDA ajustado de US$764m Genial Est. (+1,1% vs. Genial Est.; -6,6% t/t; -1,5% a/a), com margem de 16,1% (-0,1p.p. vs. Genial Est.; -1,1p.p. t/t; -0,9p.p. a/a), em linha com a expectativa, refletindo leve correção nos preços do peito de frango nos EUA e custos mais altos em insumos e SG&A, parcialmente compensados por ganhos operacionais; (vii) Decidimos por refletir um cenário mais prudente em nosso modelo em relação aos fundamentos da companhia, levando-nos a revisar o Target Price 12M para R$85,00 (vs. R$109,00 anteriormente) BDRs-B3 e US$16,00 (vs. US$20,00 anteriormente) JBS-NYSE, o que implicaria em um upside de +22,4%.

JBSS32 3T25 Prévia: No detalhe!

Seara: Retomada de embarques, COGS/kg lateralizado.

Projetamos Receita líquida de US$2,2b Genial Est. (+1,6% t/t; +0,3% a/a), com recomposição gradual das exportações após o reconhecimento do Brasil como país livre de gripe aviária por diversas regiões em Set, permitindo o início da reabilitação progressiva das plantas exportadoras. O surto registrado em 15 de Mai. em uma granja de matrizes em Montenegro (RS) levou à suspensão temporária de embarques e à redução de volumes em -10% m/m em Mai. A partir de Jul., no entanto, os fluxos começaram a se recompor — UAE (+12,6% m/m), Arábia Saudita (+4% m/m) — indicando a retomada desses embarques, segundo dados da SECEX.

Vale ressaltar, contudo, que a China, principal destino em 2024 (562Kt), manteve suas restrições parciais durante o trimestre. A liberação oficial aconteceu semana passada, e fará apenas parte do resultado do 4T25E. Além disso, no mercado doméstico, a sobreoferta temporária provocou queda dos preços do frango, com o leg quarter recuando para US$2.0Kg em Jun. (-9% t/t), antes de estabilizar em US$2,1Kg no fim de Set..

Do lado de custos, a contração nos preços do milho para R$64/saca (-15% t/t) deveria aliviar o COGS/kg, mas as particularidades técnicas sazonais do inverno — como maior índice de mortalidade do frango —, e o aumento do preço da soja para R$140/saca (+3% t/t), deverão neutralizar o efeito redutor. Diante desse contexto, o EBITDA ajustado deverá somar US$339m Genial Est. (-13,5% t/t; -26,5% a/a), com margem de 15,4% (-2,7p.p. t/t; -5,6p.p. a/a).

JBS Brasil: Exportações aquecidas; custo do gado ainda elevado.

Nosso modelo aponta para uma Receita líquida de US$3,8b Genial Est. (+5,6% t/t; +16,1% a/a), impulsionada pelo forte avanço das exportações brasileiras de carne bovina, que subiram tanto em volumes de embarque para 940Kt (+22% a/a 3T25 vs. 3T24), quanto em preço para US$5,6/Kg (+24,4% a/a), segundo dados da SECEX.

Salientamos que, embora os EUA tenham reduzido as importações da carne brasileira em meio a tarifa de 50% aplicada pela administração Trump, o fluxo de exportações continuo subindo em direção a outros mercados, como Mexico e China. A demanda asiática, especialmente da China, seguiu como principal vetor de tração — com participação brasileira ampliada para 47% (+6p.p. a/a) das importações chinesas — enquanto os embarques ao Oriente Médio e demais mercados consolidados seguem firmes. mercado doméstico, avaliamos que o consumo permaneceu estável.

O custo de aquisição do gado ficou em R$305/arroba (-3% t/t; +27% a/a), com (i) leve redução sequencial afetada pela otimização de abates em parte do trimestre, com um ambiente de tarifas mais complexo. Ainda assim, segue em (ii) nível considerado elevado na comparação a/a, diante da persistente pressão do ciclo do gado — total de abates chegou à 8,2 milhões de cabeças do 3T25 (+9% t/t; +8% a/a), representando ~85% do COGS da operação —, junto à (iii) suavização da taxa de câmbio USD/BRL (-4% t/t), que se reflete em um preço realizado mais baixo, limitando ganhos de margem. Assim, mesmo com o avanço no top line, o EBITDA ajustado está projetado em US$227m Genial Est. (-0,8% t/t; -39,9% a/a), com margem de 6% (-0,4p.p. t/t; -5,6p.p. a/a).

Beef North America: Spreads ainda negativos, apesar de forte cut-out.

Avaliamos que a Receita líquida deva ficar em US$7,0b Genial Est. (+3,5% t/t; +11,5% a/a), refletindo o avanço dos preços no varejo norte-americano, que seguem em recordes históricos, com o ground beef a US$6,1/lb (+11,8% a/a) e os steaks cotados em US$11,5/lb (+8,0% a/a), segundo dados da U.S. Bureau of Labor Statistics, que ainda foram favorecidas pela implicação de tarifas sobre carne brasileira – 26,4% quando exportava além da cota pré-estabelecida, somada a uma sobretaxa adicional (+50%) sobre esse valor, o que eleva a tarifa para ~76,4% em certos casos (a partir de 1/Set), por mais que as exportações para os EUA tenha caído desde que as tarifas entraram em vigor (-40% a/a).

O preço médio dos cortes na cesta de carne vermelha monitorada pelo USDA subiu em +13% desde o início do ano, bem acima da CPI normal. A demanda doméstica permanece surpreendentemente resiliente, sustentada por renda disponível elevada e forte mercado de trabalho, mantendo o consumo per capita em ~59lb/ano, o maior em duas décadas.

Ainda assim, o obstáculo segue sendo o cenário de oferta severamente restrita, com o rebanho bovino dos EUA em 86,1 milhões de cabeças (-1,3% a/a; menor desde 1951), pressionando os custos de aquisição: o preço do gado vivo atingiu US$232,5/cwt (+4% t/t; +21% a/a). Além disso, a restrição de importações de gado do México desde o fim de 2024 — em virtude do surto de New World Screwworm —, também agravou o desequilíbrio de oferta. Esse ambiente deve manter os spreads comprimidos, com a margem da indústria ainda negativa. Projetamos EBITDA ajustado de -US$101m Genial Est. (-56,7% t/t; -186,1% a/a), com margem de -1,4% (+2,0p.p. t/t; -3,3p.p. a/a), refletindo o (i) impacto do custo recorde do gado e da limitação estrutural da oferta, apenas parcialmente compensados pela (ii) resiliência da demanda doméstica e (iii) aceleração no cut-out.

JBS Austrália: Exportações estáveis, mas custo do gado continua subindo.

Projetamos Receita líquida de US$2,0b Genial Est. (-0,1% t/t; +10,4% a/a), desempenho que deve refletir a estabilidade dos volumes exportados após a sequência de recordes observada no 1S25 — quando os embarques ultrapassaram ~700Kt, com destaque para EUA, Japão, Coreia do Sul e China. A Austrália mantém posição competitiva no mercado norte-americano, beneficiando-se de tarifa reduzida de 10% na lista anunciada pela administração Trump, enquanto as exportações para os EUA seguem +37% a/a, impulsionadas pela escassez de gado doméstico na América do Norte e restrições às importações de gado do México. O mesmo movimento se observa no Canadá (+40% a/a) e na China (+62% a/a), com forte demanda por grainfed beef (+41% a/a), que sustenta o patamar de preços internacionais.

Por outro lado, o preço do gado na Austrália subiu para US$79c/Kg lwt (+15% t/t; +34% a/a), segundo a MLA, elevando significativamente o custo de matéria-prima, o que deve comprimir os spreads. Os preços do gado gordo na Austrália vêm subindo de forma consistente, impulsionados por uma combinação de forte demanda internacional, principalmente dos EUA e da China, e oferta doméstica restrita.

As condições climáticas secas em algumas regiões locais reduziram a disponibilidade de animais prontos para abate, enquanto produtores têm preferido realizar a retenção de fêmeas à espera de cotações mais altas. Além disso, a competição entre processadores locais e exportadores elevou os preços nos leilões (“saleyards”), com o indicador nacional superando US$0,4/kg de peso vivo (+30% a/a). Assim, projetamos EBITDA ajustado de US$246m Genial Est. (-15,1% t/t; +41,4% a/a), com margem de 12,5% (-2,2p.p. t/t; +2,7p.p. a/a), com compressão sequencial, embora ainda mais alto na base anual, que estava com implicações negativas no negócio de salmão.

USA Pork: Margem mantidas em patamar saudável.

Nosso modelo aponta para uma Receita líquida de US$2,1b Genial Est. (+3,4% t/t; +4,3% a/a), desempenho que deve refletir a continuidade da resiliência da demanda doméstica e, por conseguinte, o avanço dos preços no varejo norte-americano para ~US$80 no 3T25 (+15% a/a). Ainda que o preços estejam em ascensão, avaliamos que o tradedown continua ocorrendo vs. carne bovina (+13% desde o início do ano, bem acima da CPI normal) — com consumidores gradualmente migrando para proteínas mais baratas, em razão dos valores em máximas históricas da cesta de carnes vermelhas—, favorecendo o deslocamento parcial da demanda de proteínas premium para o pork.

No entanto, o efeito deverá ser compensado restrições comerciais com a China (que ainda estavam em vigor), restringindo a captura integral de margem no mix exportador. Assim, projetamos EBITDA ajustado de US$260m Genial Est. (+2,4% t/t; +5,3% a/a), com margem de 12,2% (-0,1p.p. t/t; +0,1p.p. a/a), refletindo a estabilidade operacional.

PPC: Leve desvio positivo em receita, mas custos pressionam margens.

A Pilgrim’s Pride (PPC), subsidiária de frango da JBS focada principalmente no mercado norte-americano, já divulgou seu resultado do 3T25 no dia 29 de Out. Receita líquida consolidada totalizou US$4,8b (+1,7% vs. Genial Est.), basicamente flat no movimento sequencial (+0,1% t/t) e subindo +3,9% a/a, refletindo a (i) resiliência do mercado norte-americano, com volumes estáveis nos principais canais de foodservice e varejo, além da (ii) manutenção de preços em patamar historicamente elevado. O desempenho refletiu a dinâmica semelhante à observada ao longo do ano, com os spreads nos EUA ainda sólidos, embora com início de correção suave dos preços do peito de frango no fim do trimestre.

Já o EBITDA ajustado somou US$764m (+1,1% vs. Genial Est.), recuando -6,6% t/t e -1,5% a/a, basicamente em linha com as estimativas, e como já era esperado, mostrou impactos de custo em insumos e maior SG&A, este último devido ao aumento de provisões legais e despesas com defesas jurídicas.

Regionalmente, o resultado foi misto: nos EUA, a rentabilidade recuou sequencialmente diante da queda de preços no final do trimestre, parcialmente compensada por ganhos operacionais em eficiência e produtividade; no México, houve redução de margem em razão de custos de produção mais altos e menor preço de venda, enquanto a Europa apresentou leve queda de volume e pior mix. Com isso, a margem atingiu 16,1% (-0,1p.p. vs. Genial Est.; -1,1p.p. t/t; -0,9p.p. a/a), em um claro processo de aterrissagem de margens após o pico observado no 3T24.

Nossa visão e recomendação

Brasil: Virada de ciclo mais tênue, mas os preços já estão em ascensão.

A transição de ciclo vem ocorrendo de forma mais gradual do que o previsto em decorrência pontual dos efeitos provenientes da imposição de sobretaxa de +50% dos EUA (1/Set) sobre os produtos brasileiros que, naquele momento, elevaram a incerteza quanto à eventuais redirecionamentos de embarques, reduzindo o ímpeto de abates dos frigoríficos de modo temporário e ajudando a guia o preço do boi gordo para baixo – R$305/arroba no 3T25 (-3% t/t). Dessa forma, sob essa nova conjuntura, acreditamos que o preço do boi para abate deve se deslocar para a faixa de R$320–330/arroba no 4T25E vs. R$340-350/arroba anterior (hoje negociando em ~R$323/arroba).

A essa altura, esperávamos uma curva mais próxima de R$340/arroba, mostrando que o catalizador para redução do preço do gado — depois de ter chegado no pico R$352/arroba em Nov. — foi de fato a imposição das tarifas da administração Trump, o que gerou incerteza sobre os embarques futuros e desacelerou de forma abrupta as exportações para o mercado norte americano. Salientamos que os EUA representavam um destino relevante dos embarques brasileiros de carne, sendo o segundo mais representativo (12% do total exportado no 1S25). As incertezas geradas pelas tarifas por sua vez arrefeceram o sequenciamento de abates e acabou dilatando a oferta de gado, causando quedas de preço.

O movimento levou grandes frigoríficos a suspender compras e realocar destinos, com México e China absorvendo uma parcela relevante dos embarques que iriam para os EUA. No mercado doméstico, a combinação de oferta mais elevada de gado em confinamento e alongamento das escalas de abate (que hoje superam 9 dias úteis em média), permitiram que os frigoríficos renegociassem para baixo os preços pagos ao produtor. Entretanto, a situação já está se invertendo, uma vez que os embarques ficaram acomodados em outras regiões, e o abates voltaram a subir para 2,7 milhões de cabeças em Out. (+5,5% vs. Ago.).

Brasil: Seguimos projetando maior retenção de fêmeas.

No 2T25, ainda víamos um nível considerável de abate de fêmeas reprodutivas, atingindo 45% do rebanho total, que por sua vez, apresentarem menor rendimento de carcaça. Porém, como presumido anteriormente, o jogo virou. No 3T25 o abate de fêmeas configurou o piso de 2025 até então, atingindo 38% do rebanho total (-7p.p. t/t), arrefecendo em um ritmo maior que o previsto de 43% Est. Antiga, o quedevecontribuir ainda mais para nossa esperança de queda ainda mais acentuada a partir de 26E, dado a retirada para procriação, visando garantir a reposição de bezerros no médio prazo. Com menos fêmeas na escala de abate nos próximos meses, a oferta disponível para os frigoríficos tenderá a encolher e o preço da arroba tenderá a esticar novamente. O que justifica a nossa estimativa que os preços poderão alcançar R$330/arroba até o final de 25E.

Então, embora a virada de ciclo de fato tenha ficado um pouco mais lenta, ainda assim, ela é estrutural e faz parte da natureza do negócio. As tarifas podem ter freado o ritmo de alta no 3T25, mas a virada do ciclo do gado brasileiro se torna evidente diante da combinação de fatores estruturais que limitam a oferta de gado para abate e pressionam custos ao longo da cadeia.

A espera é técnica, não estrutural.

Na prática, acreditamos que a transição de listagem primária da B3 para a NYSE gera uma ruptura na composição dos acionistas institucionais, sobretudo no que se refere a fundos passivos. Com a saída da companhia dos principais índices brasileiros (como o Ibovespa ou o IBrX), muitos ETFs e fundos de índice locais passam a desinvestir sistematicamente, aumentando o fluxo vendedor da ação após a dupla listagem ter entrado em vigor. Esse efeito durou alguns meses. Em contrapartida, os fundos passivos dos EUA — como os replicadores do Russell 1000 e, futuramente, do S&P 500 — ainda não montaram posições compradas, uma vez que a elegibilidade da companhia a esses índices depende de fatores como histórico de liquidez, free float e tempo de listagem. A próxima janela para entrada nos índices será apenas em 2026/27.

Dado esse contexto, interpretamos que a não materialização do rerating imediato não reflete uma rejeição à tese de reprecificação via múltiplos, mas sim um desalinhamento temporal entre a mudança estrutural da listagem e a mecânica de rebalanceamento dos fundos globais. A partir da confirmação da listagem na NYSE (ocorrida em Jun.), esperamos que: (i) fundos passivos com foco nos EUA comecem a adicionar JBS gradualmente, conforme critérios de elegibilidade sejam cumpridos (como liquidez e histórico de negociação); e (ii) fundos ativos reavaliem a posição com base em valuation ainda atrativo e possibilidade de valorização vs. peers.

Com isso, para nós, o cenário de reprecificação da ação permanece crível: há espaço para convergência de múltiplos, mas o timing é influenciado por fatores técnicos e regulatórios. O mercado parece estar em uma fase de transição de mãos, em que investidores locais reduzem ou eliminam posições após a considerável alta das ações entre Jul-Ago, exatamente conforme prevíamos, enquanto os fundos globais parecem ainda não terem movimentado fluxo comprador suficiente.

Ciclos arrefecendo.

Acreditamos que o 3T25 deve reiterar a tendência de compressão gradual da margem consolidada, já observada desde o início do ano, refletindo o processo de atenuação dos ciclos de rentabilidade das diferentes proteínas nas principais geografias. Com projeção de margem em 8,1% Est. (-0,3p.p. t/t; -2,7p.p. a/a), seguimos sem identificar catalizadores relevantes do ponto de vista fundamentalista. Em Seara, o efeito da retomada dos embarques para diversas regiões após o final da Gripe Aviária ainda não deve compensar integralmente o aumento do COGS/kg, reforçando o processo de aterrisagem de margens (-2,7p.p. t/t). Em JBS Brasil, o forte avanço das exportações de carne bovina (+22% a/a no 3T25) deve sustentar o top line, mas com custo do gado em R$305/arroba (+27% a/a), a margem continuará em contração (-5,6p.p. a/a).

Já, Beef North America deve seguir pressionada pelo custo recorde do gado vivo nos EUA à US$232,5/cwt (+21% a/a) e spreads ainda negativos, enquanto JBS Austrália sentirá os efeitos do robusto incremento de preço do gado, que atingiu US$79c/Kg lwt (+15% t/t), interrompendo o ciclo de recuperação de margem iniciado no 1S25 após restabelecimento das operações nas fazendas aquáticas de salmão. Além disso, o ponto de vista do efeito derivado do rerating advinda da dupla listagem (NYSE com ação e B3 com BDRs), principal driver da nossa tese, vem ocorrendo em ritmo inferior ao prospectado. Apesar da listagem ter ampliado a base de investidores potencial vis-à-vis o acesso a índices globais (Russell 1000 e S&P 500), a absorção por fundos (sejam eles passivos ou ativos) vem ocorrendo em menor ritmo que o antecipado com a companhia ainda negociando a um múltiplo de ~4,2x EV/EBITDA, implicando em um desconto de -50%vs. peers (incluindo a Tyson Foods).

Diante do que foi posto, ainda que mantida nossa recomendação de COMPRAR – sustentada pelo hedge natural oriundo da diversificação de portfólio e geográfica e na tese de rerating de médio prazo, que, embora mais lenta que o previsto, permanece como vetor estrutural de valor –, decidimos por refletir um cenário mais prudente em nosso modelo em relação aos fundamentos da companhia, levando-nos a revisar o Target Price 12M para R$85,00 (vs. R$109,00 anteriormente) BDRs-B3 e US$16,00 (vs. US$20,00 anteriormente) JBS-NYSE, o que implicaria em um upside de +22,4%.