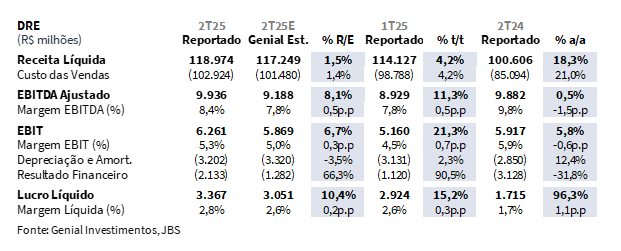

A JBS divulgou seus resultados do 2T25 ontem, dia 13 de agosto, após fechamento do mercado. A priori, o resultado ficou acima das nossas expectativas, com margem EBITDA consolidada de 8,4% (+0,5p.p. vs. Genial Est.), apresentando expansão de +0,5p.p. t/t, mas decaindo -1,5p.p. a/a. Vale ressaltar, ainda que estávamos +0,5p.p. acima do consenso BBG, de forma que a margem (principal indicador de resultado para o setor de frigoríficos), superou em +1,1p.p. o mercado.

No 2T25, a JBS registrou Receita líquida consolidada de R$119b (+1,5% vs. Genial Est.), avançando +4,2% t/t e +18,3% a/a. Já o EBITDA ajustado totalizou R$9,9b (+8,1% vs. Genial Est.), com alta de +11,3% t/t e leve avanço de +0,5% a/a, resultando em margem de 8,4% (+0,5p.p. vs. Genial Est.), com elevação de +0,5p.p. t/t, mas apresentando compressão de -1,5p.p. a/a. O FCF reportado indicou uma queima suave de -R$310m (vs. geração de +R$5,5b no 2T24), valor um pouco mais intenso do que nosso modelo previa, em decorrência do maior nível de CAPEX e pressão adicional no capital de giro (WC), apagando ganhos EBITDA frente as nossas estimativas.

Entendemos que o desempenho acima do projetado tenha sido impulsionado pelo segmento JBS Austrália, que reportou EBITDA de R$1,7b, apurando margem de 14,7% (+4,8p.p. vs. Genial Est.; +4,8p.p t/t; +1p.p a/a), que surpreendeu com margens muito superiores ao histórico, beneficiada por exportações recordes de carne bovina e cordeiro, preços mais altos e ganhos de eficiência operacional; Seara, que atingiu EBITDA de R$2,2b, e preservou margens elevadas em 18,1% (+1,6p.p. vs. Genial Est.; -1,7p.p. t/t; +0,7p.p. a/a), ao realocar rapidamente volumes diante das restrições temporárias de exportação e fortalecer o portfólio de produtos de maior valor agregado.

Já a USA Pork, marcou um EBITDA de R$1,4b e margem de 12,3% (+2,9p.p. vs. Genial Est.; flat t/t; +1,2p.p. a/a), com entrega expressivamente acima da estimativa graças à resiliência da demanda doméstica e ao ajuste no mix, compensando pressões sobre subprodutos. Esses destaques positivos mais do que compensaram o fraco desempenho da Beef North America, que atingiu EBITDA de -R$1,3b e margem de -3,4% (-1,5p.p. vs. Genial Est.; -1,9p.p. t/t), devido à oferta restrita de gado nos EUA, no pico da fase negativa do ciclo, cenário agravado por restrições temporárias de importação do México, o que limitou o repasse de custos e manteve os spreads pressionados, mesmo com cut out em níveis elevados.

Principais Destaques:

(i) Beef North America: EBITDA de -R$1,3b (vs. -76% vs. Genial Est.), margem de -3,4% (-1,5p.p. vs. Genial Est.; -1,3p.p. t/t; -2,4p.p. a/a), impactada pelo ciclo pecuário desafiador nos EUA, com oferta restrita de gado, preços historicamente elevados e suspensão temporária das importações do México, limitando repasses via cut-out e comprimindo spreads; (ii) USA Pork: EBITDA de R$1,4b (+35,7% vs. Genial Est.; -0,6% t/t; +14,6% a/a), margem de 12,3% (+2,9p.p. vs. Genial Est.; -0,1p.p. t/t; +1,2p.p. a/a), sustentada pela resiliência do consumo doméstico de carne suína diante dos preços recordes da carne bovina e pelo fortalecimento de produtos de maior valor agregado, compensando pressões de preços em miúdos; (iii) PPC: EBITDA de R$4,6b (-0,5% vs. Genial Est.; +20,1% t/t; +13,5% a/a), margem de 17,2% (-0,1p.p. vs. Genial Est.; +2,5p.p. t/t; flat a/a), refletindo spreads ainda elevados de frango nos EUA e forte desempenho no México e Europa, mas com sinais de acomodação à frente; (iv) JBS Austrália: EBITDA de R$1,6b (+59% vs. Genial Est.; +75,4% t/t; +39,6% a/a), margem de 14,7% (+4,8p.p. vs. Genial Est.; +5,0p.p. t/t; +1,1p.p. a/a), resultado de exportações recordes de carne bovina, competitividade frente ao gado norte-americano caro, recuperação gradual das operações de salmão e ganhos de eficiência em cordeiro;

(v) Seara: EBITDA de R$2,2b (+13,3% vs. Genial Est.; -10,8% t/t; +9,9% a/a), margem de 18,1% (+1,6p.p. vs. Genial Est.; -1,6p.p. t/t; +0,7p.p. a/a), com realocação ágil de volumes no mercado doméstico, reajustes de preços e fortalecimento do portfólio processado, enquanto no externo a queda no frango foi parcialmente compensada pelo avanço dos suínos; (vi) JBS Brasil: EBITDA de R$1,3b (+7,3% vs. Genial Est.; -6,0% t/t; +4,1% a/a), margem de 6,4% (+0,4p.p. vs. Genial Est.; -1,0p.p. t/t; -1,6p.p. a/a), favorecida por maiores volumes e preços no mercado interno e externo, embora ainda limitada pelo custo elevado do gado (~R$315/arroba); (vii) FCF em -R$311m, com queima ligeiramente acima da nossa projeção, com dispêndio de CAPEX de R$2,5b (+8,3% vs. Genial Est.), aumento de estoques e pagamentos de impostos elevados mais do que compensando o EBITDA consolidado (+8,1% vs. Genial Est.); (viii) Alavancagem em BRL atingiu 2,17x (+0,13x vs. Genial Est.; +0,13x t/t) e em USD, 2,27x (+0,08x vs. Genial Est.; +0,28x t/t), ambas acima do previsto, refletindo maior consumo de caixa que mais do que compensou o efeito positivo do EBITDA e, no caso do BRL, a redução da dívida dolarizada com a desvalorização USD/BRL; (ix) Apesar do resultado ter superado nossas expectativas, mantivemos a visão de que há falta de catalisadores fundamentais no curto prazo, dado o cenário de compressão de margem consolidada em 25E vs. 24A, refletindo pressão de custos, spreads mais apertados, gripe aviária e tarifas; a margem consolidada recuou -1,5p.p. a/a; seguimos enxergando como principal driver a reprecificação derivada da dupla listagem (NYSE e B3), com potencial de rerating via maior acesso a capital global, inclusão em índices relevantes e pagamento imediato de dividendo extraordinário (R$1,00/ação); Mantemos recomendação COMPRAR, com Target Price 12M de R$109,00 (BDRs-B3) e USD20,00 (JBS-NYSE), upside de +38,9%.

JBSS32 Resultado 2T25: No detalhe!

Beef North America: Pico do ciclo negativo mantém EBITDA no vermelho.

Para a unidade Beef North America a receita líquida somou R$38,6b (+0,8% vs. Genial Est.), subindo +2,7% t/t e +23,3% a/a, em linha com a nossa projeção para o top-line. O EBITDA Ajustado foi de -R$1,3b (vs. -R$750m Genial Est.), resultando em um desvio negativo expressivo e margem de -3,4% (-1,5p.p. vs. Genial Est.), patamar inferior ao projetado, com contração de -1,9p.p t/t e reversão para o negativo na base anual. O desvio refletiu, sobretudo, a continuidade do momento mais desafiador do ciclo do gado nos EUA, marcado por oferta restrita de gado para abate e preços do boi vivo em patamares historicamente elevados — movimento agravado pela suspensão temporária das importações de gado do México. Apesar de os preços do cut-out terem atingido recordes, avaliamos que a alta do custo do gado superou a capacidade de repasse, comprimindo o spread e deteriorando a rentabilidade.

Segundo o USDA, a base de rebanho norte-americana segue no menor nível desde 1951 (~86,7 milhões de cabeças), reflexo da retenção de matrizes, dos efeitos prolongados da seca e dos altos custos de ração. Essa combinação manteve a pressão sobre a margem operacional, revertendo a tendência de estabilização observada em trimestres anteriores. Embora a companhia tenha buscado mitigar parcialmente o cenário via iniciativas internas — como ganhos de eficiência de carcaça, otimização do portfólio e maior aproveitamento industrial das plantas — tais ações ainda se mostraram insuficientes frente à deterioração do ambiente de custos, levando a mais um trimestre de resultado operacional negativo.

USA Pork: Surpresa positiva de margem com demanda doméstica resiliente.

No negócio da USA Pork a receita líquida foi de R$11,7b (+3,4% vs. Genial Est.), praticamente estável em -0,3% t/t e acelerando +3,4% a/a. O EBITDA Ajustado somou R$1,4b (+35,7% vs. Genial Est.), em linha com o registrado no 1T25 (-0,6% t/t) e 14,6% acima do 2T24, com margem de 12,3% (+2,9p.p. vs. Genial Est.), bem acima do projetado, flat no movimento sequencial e com elevação de +1,2p.p. a/a. O desempenho superou as expectativas principalmente pela resiliência do consumo doméstico de carne suína nos EUA, que se manteve sólido mesmo diante de preços recordes da carne bovina no varejo, sustentando o movimento de substituição (trade down) para proteínas mais acessíveis. A operação também se beneficiou de ajustes no mix e da expansão de produtos de maior valor agregado, o que compensou parcialmente a pressão negativa sobre preços de miúdos de suínos, redirecionados para a indústria de pet food e ração animal devido a restrições comerciais com a China.

Apesar do recuo anual de preços em alguns subprodutos e da queda de volumes no mercado doméstico (-6% a/a), a rentabilidade permaneceu em patamar elevado vs. média histórica do segmento de 8-10%. A tendência, na nossa visão, é de manutenção de margens atrativas no restante de 25E, sustentadas pela continuidade do cenário de substituição de consumo e pela estratégia de eficiência operacional.

PPC: em linha, mas sinais de acomodação à frente.

A Pilgrim’s Pride Corporation (PPC) reportou receita líquida de R$26,9b (totalmente em linhavs. Genial Est.), subindo +3,4% t/t e +13,3% a/a. O EBITDA Ajustado foi de R$4,6b (-0,5% vs. Genial Est.), com avanço sequencial de +20,1% t/t e alta de +13,5% a/a, resultando em margem de 17,2% (-0,1p.p. vs. Genial Est.), em linha com o projetado, subindo +2,4p.p. t/t e flat a/a. Acreditamos que o desempenho refletiu spreads de frango ainda elevados nos EUA, sustentados pela valorização de cortes como o peito de frango e pelo fortalecimento de marcas próprias nos canais de varejo e foodservice, garantindo margem de 17,1% na operação local.

No México, a companhia alcançou seu 2° melhor trimestre histórico, com margem de 16,3%, impulsionada por crescimento de volumes (+5% a/a) e maior diversificação do mix de vendas. Na Europa, a rentabilidade avançou para 8,2%, beneficiada por ganhos de eficiência, portfólio mais rentável e ampliação de parcerias estratégicas. Apesar da operação robusta e do elevado nível de rentabilidade, identificamos sinais de acomodação à frente: spreads de frango nos EUA começaram a ceder levemente em relação aos picos do 3T24, o que reforça nossa projeção prévia de deterioração gradual de margens em 2025E. Ainda assim, o patamar atual segue significativamente acima da média histórica e mantém a PPC como um dos pilares de geração de FCF e dividendos para a holding.

JBS Austrália: Surpresa positiva com margens acima do histórico.

A unidade da Austrália reportou receita líquida de R$11,2b (+6,8% vs. Genial Est.), avançando +17,9% t/t e +29,7% a/a. O EBITDA Ajustado foi de R$1,6b (+59% vs. Genial Est.), com forte alta sequencial de +75,4% t/t e expansão de +39,6% a/a, resultando em margem de 14,7% (+4,8p.p. vs. Genial Est.), acima do esperado, expandindo +4,8p.p. t/t e +1,0p.p. a/a. O desempenho acima do esperado refletiu principalmente o forte ritmo das exportações de carne bovina para os principais mercados — EUA, Japão, Coreia do Sul e China — apoiadas pela maior disponibilidade de animais para abate e pela competitividade da carne australiana no cenário de preços elevados do gado norte-americano. Segundo dados de mercado, os embarques atingiram volumes recordes no 2T25, com junho registrando 135Kt, maior marca mensal da série histórica.

Além do crescimento em bovinos, avaliamos que o segmento de cordeiro também contribuiu positivamente, beneficiado por maior volume e eficiência operacional. O resultado foi ainda impulsionado pela recuperação gradual das operações de salmão e pela performance estável da divisão de alimentos preparados (marca Primo), que manteve volumes positivos apesar da pressão da inflação sobre o consumo. A combinação de preços realizados mais altos, ganhos de eficiência e maior escala de exportações garantiu margens significativamente acima da nossa estimativa e acima do histórico da divisão, consolidando o 2T25 como um trimestre de forte geração operacional para a unidade australiana.

Seara: Afetada menos do que o esperado pela gripe aviária.

Para a Seara, observamos a receita líquida chegando a R$12,3b (+3,3% vs. Genial Est.), apresentando um recuo de -2,4% t/t e avançando +5,9% a/a, enquanto o EBITDA Ajustado atingiu R$2,2b (+13,3% vs. Genial Est.), com redução de -10,8% t/t e expandido +9,9% a/a, resultando em margem de 18,1% (+1,6p.p. vs. Genial Est.), superando nossa estimativa, mas contraindo -1,7p.p. t/t, ainda que tenha elevação de +0,7p.p. a/a. O desempenho acima do esperado reflete, em grande parte, a rápida realocação de volumes diante da suspensão temporária de embarques para mercados relevantes — como China e União Europeia — por conta da gripe aviária.

A companhia direcionou parte do frango in natura para o mercado doméstico, onde a receita cresceu +11% a/a, sustentada por reajustes de preços e fortalecimento do portfólio de produtos processados e preparados, de maior margem vs. in natura. No mercado externo, a queda nas exportações de frango foi parcialmente compensada pelo avanço das vendas de suínos, que se beneficiaram de demanda internacional sólida e preços mais altos. Acreditamos que essa combinação de fatores — prevista parcialmente na prévia, mas com execução acima do projetado — permitiu preservar spreads atrativos e entregar rentabilidade superior, mesmo diante de custos mais elevados com insumos, como o milho principalmente.

JBS Brasil: Margem levemente acima da estimativa; volumes e preços mais altos.

A unidade da JBS Brasil reportou receita líquida de R$20,3b (+0,8% vs. Genial Est.), subindo +8,7% t/t e +29,9% a/a, impulsionada por volumes e preços mais altos tanto no mercado doméstico quanto nas exportações. No front externo, a receita de carne bovina in natura avançou +45% a/a, sustentada por preços médios em USD mais elevados e demanda sólida em mercados estratégicos, contribuindo para o resultado acima das projeções. No mercado interno, a aceleração de +15% a/a [e explicada por reajustes de preços e aumento de embarques, reforçando o dinamismo da demanda no período.

O EBITDA Ajustado somou R$1,3b (+7,3% vs. Genial Est.), recuando -6,0% t/t e crescendo +4,1% a/a, com margem de 6,4% (+0,4p.p. vs. Genial Est.), expandindo +2,2p.p. t/t, mas decaindo -1,2p.p. a/a. Avaliamos que, apesar do desempenho mais forte de receita, a rentabilidade segue limitada pelo custo de aquisição do gado, que, segundo o CEPEA-ESALQ, manteve-se em patamar historicamente elevado (~R$315/arroba), restringindo uma expansão mais expressiva de margem.

Nossa visão e recomendação

Queima de FCF e índice de alavancagem ligeiramente acima do esperado.

O FCF reportado indicou uma leve queima de -R$311m (vs. geração de +R$5,5b no 2T24), resultado de um fluxo de caixa operacional de R$4,4b, parcialmente consumido por um CAPEX de R$2,5b (+8,3% vs. Genial Est.), alta de +65% t/t e +41% a/a, vinculado a expansão da capacidade produtiva, além de uma pressão pelo pagamento de juros e arrendamentos. Pontuamos que a queima ficou ligeiramente acima da nossa projeção, já que o maior volume de investimentos mais do que compensou o efeito positivo do EBITDA acima do esperado.

Além disso, entre os fatores principalmente ligados as dinâmicas muito mais apertadas de capital de giro (WC), que deve um consumo de recursos de -R$5b (vs. -R$125m no 2T24), também contribuíram para uma queima de FCF, considerando o (i) aumento de estoques nos EUA, impulsionado por preços mais altos, e na Seara, devido aos efeitos da gripe aviária; (ii) impacto de operações de hedge sobre compras de gado e suínos; (iii) desembolsos relacionados a acordos antitruste; (iv) maior nível de investimentos no período; e (v) aumento de pagamentos de impostos, acompanhando o desempenho mais forte dos últimos trimestres, especialmente na PPC e nas operações da Austrália.

O índice de alavancagem, em BRL, encerrou o trimestre em 2,17x Dívida Líq./EBITDA (+0,13x vs. Genial Est.), acelerando +0,13x t/t, acima do projetado, mesmo com a queda da dívida bruta no período — efeito da suavização da taxa de câmbio USD/BRL (R$5,46 vs. R$5,74 no 1T25), que reduziu o valor em BRL da parcela quotada em USD do endividamento (89%). Nossa expectativa era de que esse efeito cambial mantivesse o índice praticamente flat vs. 1T25, mas o consumo de FCF mais intenso acabou mais do que compensando o ganho, elevando o indicador. Em USD, onde não há o impacto da reprecificação cambial, a alavancagem ficou em 2,27x (+0,08x vs. Genial Est.), tendo elevação de +0,28x t/t, levemente acima do previsto, refletindo o maior dispêndio de FCF no trimestre, que neutralizando o efeito do EBITDA entregue acima da nossa estimativa.

Acelerando ritmo das recompras de ações com novos programas.

A companhia aprovou um plano de recompra específico para BDRs de emissão própria. Atualmente, existem 193,4 milhões de BDRs em circulação, e a companhia está autorizada a recomprar até 19,34 milhões de unidades — equivalente a 10% do total — ao longo de um período máximo de 18M, contados a partir de 18 de agosto. Paralelamente, a companhia também aprovou um programa global de recompra de ações ordinárias Classe A na NYSE no valor agregado de até US$400m (~R$2,2b ou ~2,5% do market cap), que poderá ser realizado via mercado aberto, negociações privadas ou outros mecanismos previstos nas legislações dos EUA e do Brasil. As operações serão custeadas com recursos próprios do caixa, sem impacto na estrutura de controle, na administração ou na capacidade de pagamento de dividendos obrigatórios.

Além disso, a companhia também anunciou um acordo para adquirir uma unidade de produção em Ankeny (IA), por US$100m (~R$540m), com o objetivo de transformá-la na maior fábrica de bacon e linguiças prontas para consumo da companhia nos EUA. A previsão é que a planta entre em operação em meados de 2026, após investimentos e obras de expansão. A operação integra um ciclo mais amplo de aportes estratégicos da JBS no mercado norte-americano, que somam US$835m apenas no 1S25. Entre eles, destacam-se: a construção de mais uma unidade de linguiças em Iowa (US$135m), modernização de plantas bovinas em Cactus (TX) e Greeley (CO), que devem somar US$200m, e a construção de uma fábrica de alimentos preparados de frango da PPC em Walker County (GA) por US$400m. Avaliamos que esses investimentos reforçam a estratégia de expansão do portfólio de alimentos de maior valor agregado e preparados, acompanhando a crescente demanda dos consumidores.

Pós dupla listagem: Por que a reprecificação ainda não ocorreu?

Embora a tese de reprecificação da JBS com base na convergência de múltiplos globais siga intacta — com potencial teórico de valorização de +30% vs. EV/EBITDA atual de 5,0x — avaliamos que o mercado ainda não precificou esse rerating de forma plena. A cotação implícita de JBSS3 via os recibos JBSS32 (BDRs) listados na B3 indica um valor de R$38,74, o que representa uma queda de -6,2% vs. fechamento do dia da AGE (23 de Mai.) — justamente quando os acionistas minoritários aprovaram a estrutura de dupla listagem. Esse descolamento reforça a tese de que a reprecificação ainda está em curso e esbarra em um fenômeno técnico de realocação de fluxo.

Na prática, acreditamos que a transição de listagem primária da B3 para a NYSE gera uma ruptura na composição dos acionistas institucionais, sobretudo no que se refere a fundos passivos. Com a saída da companhia dos principais índices brasileiros (como o Ibovespa ou o IBrX), muitos ETFs e fundos de índice locais passam a desinvestir sistematicamente, aumentando o fluxo vendedor da ação no curto prazo. Em contrapartida, os fundos passivos dos EUA — como os replicadores do Russell 1000 e, futuramente, do S&P 500 — ainda não montaram posições compradas, uma vez que a elegibilidade da companhia a esses índices depende de fatores como histórico de liquidez, free float e tempo de listagem. A próxima janela para entrada nos índices será apenas em 2026.

Esse intervalo entre a saída dos fundos brasileiros e a entrada dos veículos globais cria um delay no fluxo comprador, postergando a esperada compressão do gap de múltiplos vs. peers. Adicionalmente, o próprio modelo de ações dual-class adotado na listagem pode ter gerado certo desconforto entre fundos ativos, sobretudo os mais alinhados a práticas rígidas de governança corporativa, argumento reforçado pela Institutional Shareholder Services (ISS) na época prévia a assembleia de acionistas. Entretanto, avaliamos que esse desconforto tende a ser diluído na medida em que o ganho potencial de valorização supera, no curto prazo, o custo de governança percebido.

A espera é técnica, não estrutural.

Dado esse contexto, interpretamos que a não materialização do rerating imediato não reflete uma rejeição à tese de reprecificação via múltiplos, mas sim um desalinhamento temporal entre a mudança estrutural da listagem e a mecânica de rebalanceamento dos fundos institucionais globais. A partir da confirmação da listagem na NYSE (já ocorrida em junho), esperamos que: (i) fundos passivos com foco nos EUA comecem a adicionar JBS gradualmente, conforme critérios de elegibilidade sejam cumpridos (como liquidez e histórico de negociação); e (ii) fundos ativos reavaliem a posição com base em valuation ainda atrativo e possibilidade de valorização vs. peers;

Com isso, para nós, o cenário base de reprecificação da ação permanece crível: há espaço para convergência de múltiplos, mas o timing é influenciado por fatores técnicos e regulatórios. O mercado parece estar em uma fase de transição de mãos, em que investidores locais reduzem ou eliminam posições, enquanto os globais ainda não movimentaram fluxo comprador suficiente.

Tarifas EUA X Brasil: Impacto simbólico, mas com efeitos indiretos relevantes.

A imposição de tarifas de 50% pelos EUA sobre a carne bovina brasileira acendeu alertas no mercado, mas o impacto direto para a JBS Brasil, em termos absolutos, tende a ser limitado. No acumulado do 1S25, os embarques totais para os EUA somaram ~185Kt — volume que, embora represente parcela relevante do comércio bilateral, equivale a cerca de um mês de produção da companhia no Brasil. Dentro do contexto do grupo JBS, essas exportações correspondem a apenas ~1% da receita consolidada, o que torna o efeito quantitativamente não material.

Contudo, a preocupação não se restringe ao volume em si, mas à ambiguidade regulatória da medida. Ainda não está claro se as tarifas incidem (i) apenas sobre produtos produzidos a partir de 1º de Ago. ou se (ii) também afetam cargas já embarcadas ou em trânsito. A sobreposição com cotas anteriores — de 10% ou 26%, conforme interpretações — agrava o cenário de incerteza, dificultando o planejamento logístico e comercial da indústria. Além disso, se (iii) mais frigoríficos redirecionarem oferta para o mercado doméstico ao invés de exportar, o efeito poderia levar a uma queda dos preços cut out para o consumo interno no Brasil. Mesmo que as companhias sejam obrigadas a suavizar preços no mercado doméstico, acreditamos que o processo de inversão de ciclo do gado no Brasil já está em andamento, com um número maior de retenção de fêmeas esperado para o 2S25, deverá auxiliar na compressão ainda maior das margens das operações domésticas.

Apesar disso, a leitura da companhia é de que, mesmo que o tarifário torne economicamente inviável parte das exportações aos EUA, o impacto será mitigado por um processo coordenado de redirecionamento de cargas. A solidez da demanda global por proteína — em especial em países asiáticos e árabes — continua a oferecer alternativas comerciais viáveis, com potencial de preservar volumes.

Brasil: Virada de ciclo mais tênue do que antecipada, mas os preços vão subir no 2S25.

Antecipamos a virada de ciclo do gado no Brasil desde o 3T24 — com o preço da arroba do boi subindo +50% em 5M (Jul-Nov) — o que nos fez rebaixar a companhia para Neutro. Entretanto, por eventos que não conseguíamos mapear na época, a transição de ciclo está ocorrendo de forma gradual e mais equilibrada do que o previsto anteriormente. Apesar da previsão de redução no volume de abate do mercado total em -5% a/a 25E, acreditamos que a disponibilidade ainda é suficiente para sustentar a operação em ramp-up das novas plantas MSA. O preço do boi para abate deve se deslocar para a faixa de R$340–350/arroba no 2S25 – hoje negociando em ~R$300/arroba em decorrência pontual dos efeitos provenientes da imposição tarifária de 50% dos EUA sobre os produtos brasileiros.

A essa altura, esperávamos uma curva mais próxima de R$320/arroba, mostrando que o catalizador para redução do preço do gado — depois de ter chegado no pico R$352/arroba em Nov. — foi de fato a imposição das tarifas da administração Trump, o que gerou incerteza sobre os embarques futuros e desacelerou de forma abrupta as exportações para o mercado norte americano. Salientamos que os EUA representam um destino relevante dos embarques brasileiros de carne, sendo o segundo mais representativo (12% do total exportado). As incertezas geradas pelas tarifas por sua vez arrefeceram o sequenciamento de abates e acabou dilatando a oferta de gado, causando quedas de preço. O movimento levou grandes frigoríficos a suspender compras, realocar destinos e, em alguns casos, colocar plantas em férias coletivas. No mercado doméstico, a combinação de oferta mais elevada de animais confinados e alongamento das escalas de abate (que hoje superam 9 dias úteis em média), vem permitindo que os frigoríficos renegociem para baixo os preços pagos ao produtor. Nesse momento, ainda estamos vendo um nível considerável de abate de fêmeas reprodutivas, que por sua vez, apresentarem menor rendimento de carcaça. Porém, o jogo deve virar.

No 1T25 o abate de fêmeas configurou ponto recorde, atingindo 47% do rebanho total. Entretanto, avaliamos que essa tendência tende a migrar no 2S25, com o percentual de fêmeas abatidas arrefecendo para 43% Genial Est. (vs. 45% no 2S24), e passando a apresentar uma queda mais acentuada a partir de 26E, dado a retirada para procriação, visando garantir a reposição de bezerros. Com menos fêmeas na escala de abate nos próximos meses, a oferta disponível para os frigoríficos irá encolher e o preço da arroba tenderá a esticar novamente. Então, embora a virada de ciclo de fato está mais lenta, ainda assim, ela é estrutural e faz parte da natureza do negócio. As tarifas podem ter freado o ritmo de alta, mas a virada do ciclo do gado brasileiro se torna evidente diante da combinação de fatores estruturais que limitam a oferta de animais para abate e pressionam custos ao longo da cadeia.

Brilho na margem, mas FCF ofuscado.

De forma alinhada ao que já havíamos indicado em nosso relatório de prévias, apesar da surpresa positiva no resultado — com margem EBITDA de 8,4% (+0,5p.p. vs. Genial Est.) — seguimos sem identificar catalizadores relevantes do ponto de vista fundamentalista, dado o cenário de compressão de margens projetado para 25E vs. 24A. Essa expectativa reflete a deterioração da conjuntura de gastos das famílias, spreads mais comprimidos, gripe aviária e tarifas, bem como seus efeitos indiretos. Além disso, o FCF reportado apontou uma queima suave de -R$310m (vs. geração de +R$5,5b no 2T24), levemente pior do que a estimativa do nosso modelo, influenciada por um nível mais elevado de CAPEX e pela pressão adicional sobre o capital de giro (WC).

Acreditamos que esse relatório reforça isso, ao passo que relatamos comportamento anualmente contracionista da margem consolidada da companhia (-1,5p.p. a/a), mesmo com, por exemplo, (i) grandes distorções da taxa de câmbio USD/BRL vs. 2T24 – com viés impulsionador do resultado a/a via justificada pela intensa valorização USD vs. BRL (+8,5% a/a) –, apesar da (ii) robusta alta a/a do preço do arroba no Brasil (+39% a/a) – mesmo com o efeito pontual detrator da pressão advinda pelo efeito indireto da imposição tarifária de +50% dos EUA sobre produtos brasileiros.

Ratificamos, dessa forma, mais uma vez que o driver claro de valor para os próximos meses continua a ser o eventual efeito derivado da reprecificação advinda da dupla listagem (NYSE com ação e B3 com BDRs), mesmo que exista um delay inerente ao ato para que isso se torne crível (explicado anteriormente neste relatório), ao combinar uma (i) estrutura dual-class de ações; (ii) acesso a capitais globais (fundos passivos e listagem em índices, como o Russell 1000 e S&P 500); (iii) e um dividendo extraordinário imediato (R$1,00/ação), a companhia deve se posicionar para um rerating de valuation, reduzindo o gap de negociação vs. peers.

Mantemos nossa recomendação de COMPRAR, diante de um Target Price 12M de R$109,00 para as BDRs-B3 e U$20,00 para JBS-NYSE, implicando em um upside de +38,9%. Vale ressaltar, contudo, que apesar do alto potencial de valorização implícito para a companhia, nosso valuation é atribuido tanto ao (a) nosso modelo pelo DCF, quanto ao (b) ganho de valor que enxergamos pela reprecificação via múltiplo – que ainda não se demonstrou concretizado, como era de se esperar neste curtíssimo horizonte de tempo.