JSL irá divulgar seus resultados relativos ao 4T23 no dia 19 de março, após o fechamento de mercado. Ao longo desse relatório, dissertaremos sobre nossas expectativas em relação aos resultados e perspectivas futuras da companhia para 2024. Estamos elevando a JSL para nossa Top Pick do setor de Transportes.

Esperamos mais um trimestre positivo para a empresa. Observamos nos resultados de grandes clientes nos setores de papel & celulose, mineração & siderurgia, alimentos & bebidas, cosméticos e automotivo, bons volumes operacionais no Brasil. Isso deve se traduzir em uma manutenção dos bons números apresentados no 3T23. Do lado inorgânico, o 4T23 representa o primeiro trimestre com contribuição completa dos números da FSJ, que deve colaborar para um incremento marginal nas receitas. O trimestre também foi marcado por custos mais comportados, não esperamos ganhos significativos de margem.

Olhando para 2024, a consolidação das adquiridas (IC e FSJ) deve gerar um efeito pontual negativo nas margens devido à maior contribuição da IC nos resultados. A empresa foi adquirida com margem EBITDA de 9,5% vs 19,5% da JSL em 2023E. Mesmo com uma diferença grande, no 3T23 observamos surpresas positivas, com a IC reportando margens maiores que as apresentadas no momento da aquisição, 11% no 3T23 nas nossas contas, caminhando para 15% ao longo de 2024. Na última linha, os números devem ser positivamente impactados pela queda da Selic.

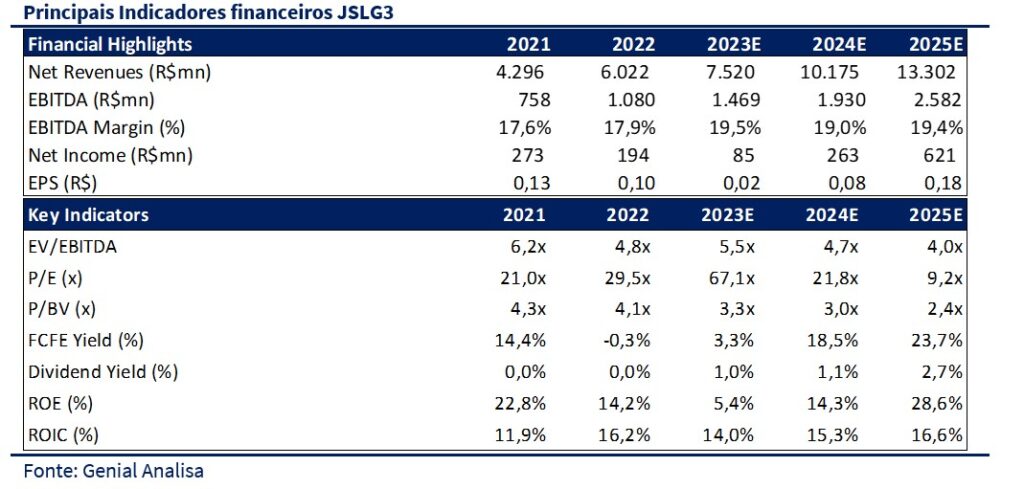

A companhia ainda negocia a um múltiplo descontado, 4,7x EV/EBITDA 2024E segundo nossas estimativas. Seguimos com recomendação de COMPRA, elevando nosso preço-alvo de R$ 12,00 para R$ 20,00.

Cenário: se os clientes vão bem, a JSL vai bem também!

Esperamos que os bons números apresentados no 3T23 se mantenham no 4T23. Quando olhamos para os dados já reportados referentes a componente do PIB relacionada aos serviços de transporte, armazenamento, correios e logística observamos uma certa resiliência no período. Na comparação trimestral, vemos uma leve desaceleração, porém com estabilidade na comparação anual, o que naturalmente implica em um crescimento orgânico um pouco mais limitado.

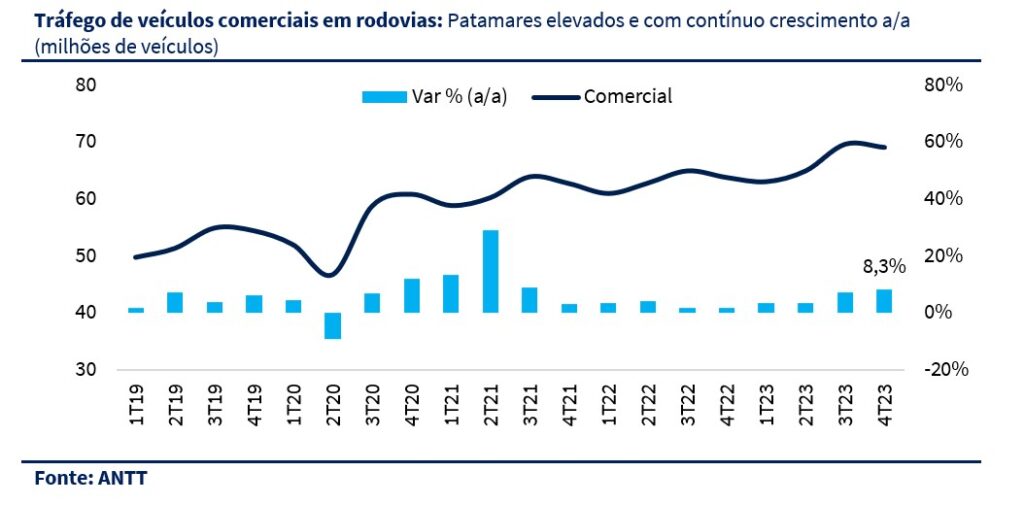

Um outro indicador que gostamos de olhar é a circulação de veículos comerciais em rodovias. Quanto mais caminhões circulando, em tese, mais aquecido está o mercado de logística. No 4T23, o tráfego de comerciais ultrapassou os 69 milhões, mantendo o patamar elevado que vimos no trimestre anterior. Na comparação anual vemos um crescimento de 8% apesar do enfraquecimento em segmentos relacionados ao varejo discricionário.

Alguns setores têm contribuído de forma positiva para essa performance ao longo de 2023. O bom desempenho das empresas de commodities e o aumento do volume de vendas de veículos têm impulsionado o transporte de cargas no país. O bom momento do setor de logística caminha junto com o bom volume de transporte requisitado pela economia em geral. Empresas como Ambev, Suzano, Klabin, Vale, Gerdau, Natura e VW que são cientes importantes da JSL, já divulgaram seus resultados do 4T23, dando pistas de um trimestre positivo em volumes no Brasil.

Nos segmentos ligados ao consumo, como bebidas e cosméticos, os supermercados como Carrefour e Assaí registraram forte crescimento no 4T23 quando comparamos com o mesmo período de 2022. Além disso, a Ambev registrou um volume expressivo de vendas no Brasil, com um aumento de 6,2% a/a em NAB (Não Alcoólicos e Cervejas). Natura foi outra empresa que surpreendeu positivamente nos volumes da operação Brasil.

No segmento de commodities, Suzano reportou um crescimento robusto nas vendas, com aumentos de dois dígitos tanto trimestral quanto anualmente (+16,7% t/t e +14,1% a/a). Já Klabin manteve vendas estáveis. Na mineração, os volumes continuam sendo excelentes, com empresas como Vale reportando crescimento tanto anual quanto trimestral. As siderúrgicas, apesar de enfrentarem preços desfavoráveis, também registraram bons volumes, especialmente destinados a exportações.

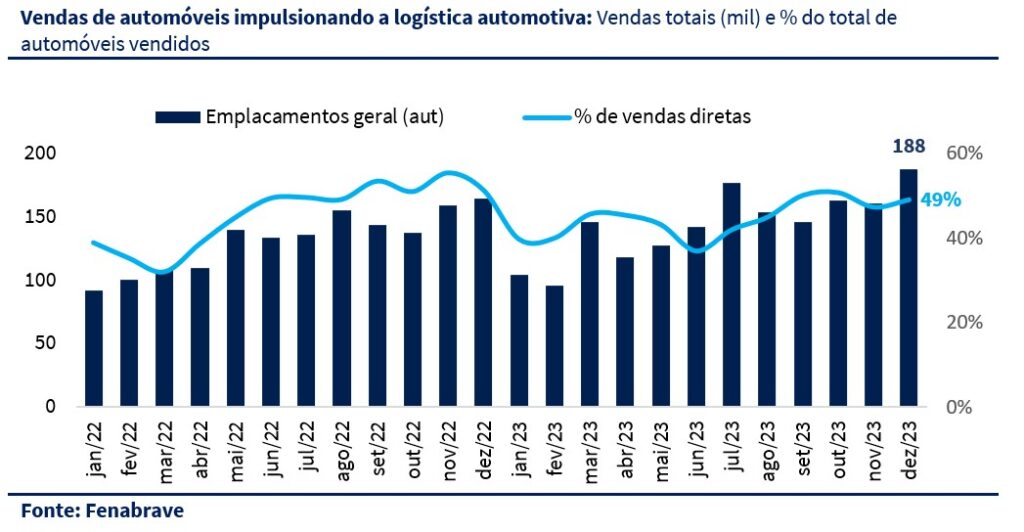

No setor automotivo, o número de emplacamentos também foi positivo no 4T23, com destaque para os automóveis leves. Na figura consolidada, vimos o melhor trimestre de vendas dos últimos 2 anos, com mais de 188 mil unidades emplacadas. Essas vendas foram impulsionadas pelo bom volume de compra pelas locadoras, que contribuíram para o aumento da representatividade das vendas diretas (49% do total no 4T23).

Custos estáveis, margens estáveis

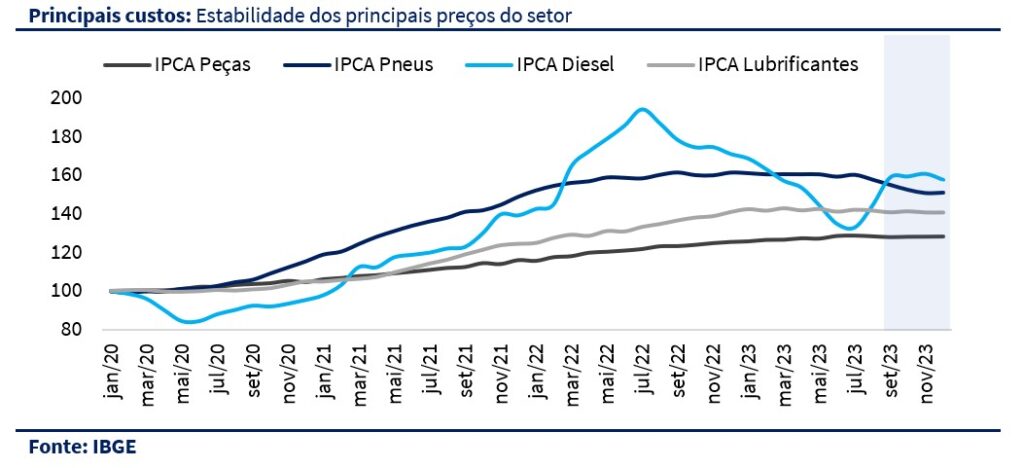

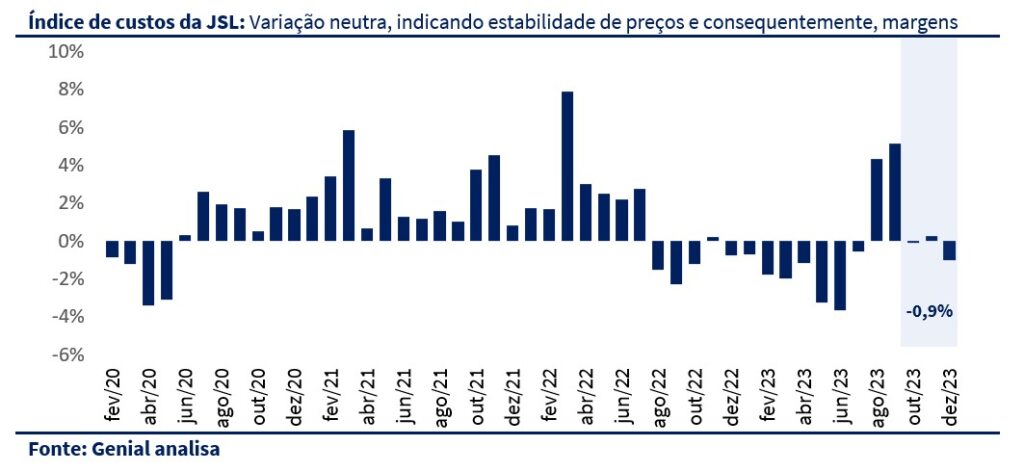

Com relação aos custos operacionais da JSL, também projetamos uma estabilidade nas principais linhas. Durante o 4T23, observamos pouca ou nenhuma evolução nos preços do diesel, lubrificantes, pneus e peças de reposição. No segmento de Asset-Light, o impacto é indireto e atinge tanto a ponta do caminhoneiro, quanto a do próprio cliente. Isto é, com o aumento no preço do diesel, o agregado passa a exigir maior rentabilidade pelo serviço, custo esse repassado pela JSL para o seu cliente na ponta final, o que no final das contas não gera problemas de rentabilidade para a companhia. Já o segmento Asset-heavy não é afetado, dado que na maioria das operações, o cliente é o fornecedor do combustível.

Em trimestres anteriores, observamos impactos pontuais negativos na rentabilidade devido a aumentos bruscos nos preços do diesel. Uma vez que os preços aumentam com certa velocidade, a JSL pode pontualmente ter uma defasagem no repasse. Esse efeito não ocorre no 4T23 devido à estabilidade de preços.

Os custos com Diesel, peças, pneus e lubrificantes tem pesos ligeiramente distintos na composição do COGS da JSL e, por esse motivo, criamos um índice de custos para melhorar a previsão de rentabilidade. Ele foi feito com base na ponderação do impacto de cada uma das variáveis e apresentou pouca variação no 4T24. Por esse motivo projetamos uma margem EBITDA estável para a companhia.

Expectativas para 4T23

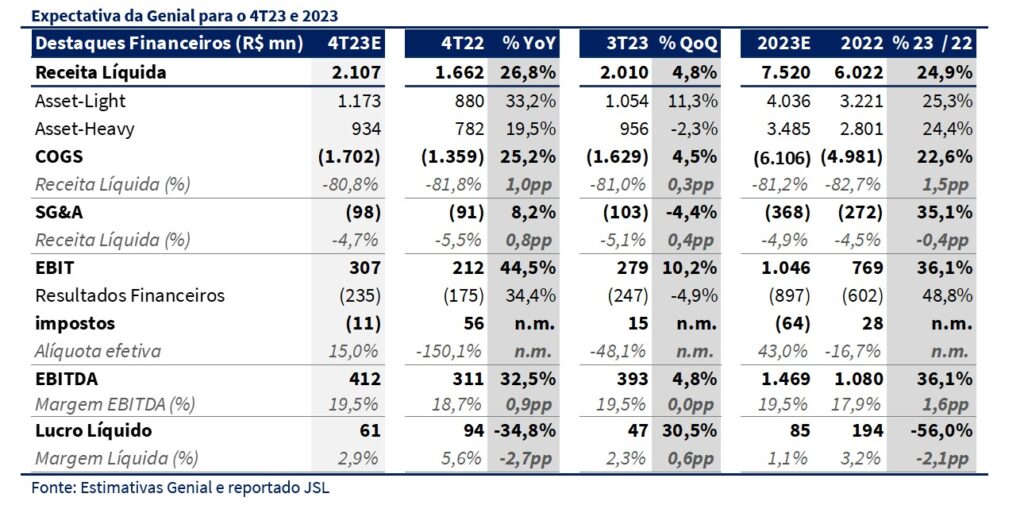

Entrando nas nossas estimativas, recordamos que esse será o primeiro trimestre com contribuição total dos números da FSJ, que no trimestre passado contribuiu apenas com 1 mês de operação, cerca de R$ 25 milhões de receita segundo as nossas estimativas. Portanto, apenas essa incorporação adicionaria pelos menos R$ 75 milhões de receita para a JSL. Os outros R$ 22 milhões possivelmente provêm de revisões de precificação em contratos antigos.

Para o 4T23, estimamos uma receita líquida consolidada de R$ 2,1 bilhões (+26,8% a/a e +4,8% t/t), um EBITDA de R$ 412 milhões (+32,5% a/a e 4,8% t/t), margem EBITDA estável em 19,5% (+0,9 pp a/a e 0 pp t/t) e um lucro líquido de R$ 61 milhões (-34,8% a/a e +30,5% t/t).

Expectativas para 2024: capturar sinergias sem parar de crescer

JSL tem demonstrado grande diligência em relação aos seus contratos e 2024 parece ser um ano para extrair valor dos bons ativos adquiridos. Nos últimos trimestres, já temos observado a empresa encerrando ou não renovando contratos que não apresentam rentabilidade adequada. Essa abordagem ajuda a sustentar o crescimento de margens no curto prazo e a manter o patamar de rentabilidade conquistado a longo prazo.

Durante o ano, observaremos a consolidação das adquiridas IC Transportes e FSJ Logística, duas aquisições com estratégias completamente distintas.

IC Transportes

Começando pela IC Transportes, a empresa é líder no segmento de transporte rodoviário de granéis sólidos, líquidos e gasosos, sendo também uma das principais transportadoras de fertilizantes do agronegócio, com 70% de suas receitas alocadas no segmento de Asset-Light. A empresa foi adquirida com uma receita de R$ 1,2 bilhão em 2022 e uma margem EBITDA de 9,5%, bem inferior à margem consolidada do grupo. Portanto, a incorporação deve gerar um efeito pontual nos resultados, devido à maior contribuição dos números da IC. Naturalmente, o maior impacto será sentido no segmento Asset-Light, onde a IC possui a maior parte das suas receitas.

Com bons volumes, essa aquisição se torna primordialmente um caso de melhora de margens. Fora as sinergias operacionais, a principal forma de fechar esse gap de margem é trazendo os contratos vigentes para o patamar de rentabilidade da JSL. Assim como nas outras adquiridas, esperamos que os ganhos de escala proporcionados pela integração com o Grupo JSL beneficiem a IC Transportes principalmente na escala para aquisição de peças, combustível, pneus etc.

FSJ Logística

Já no caso da FSJ Logística, temos um caso diferente. A FJS atua no middle mile, ou seja, ela não atua na distribuição de carga fragmentada. A empresa é responsável pelo transporte de transferência entre centros de distribuição, levando a carga até os CDs regionais onde futuramente ocorre a expedição para veículos menores distribuírem na última milha. A FJS tem seus principais clientes no transporte rodoviário de cargas fechadas e atende clientes do varejo e e-commerce. Em 2022, a companhia apresentou uma receita liquida de R$ 274 milhões com margem EBITDA de 15,3%, menos distante dos números da JSL. Enxergamos a aquisição da FSJ como um catalisador importante de crescimento. Na nossa visão, a JSL potencializa a competitividade da empresa adquirida, especialmente em disputas por novos clientes ou novas operações.

Logo, entendemos que os principais ganhos de sinergia devem vir da adição de receita via cross-selling. Ganhando mais presença no middle mile, a oportunidade para oferecer esse mesmo serviço dentro da sua base de clientes é enorme. Uma vez dentro do ecossistema da JSL, a capacidade financeira também aumenta, permitindo-lhes atender um maior volume e brigar por contratos maiores. Fazer parte do grupo JSL proporciona à FSJ o combustível necessário para acelerar o crescimento de receita.

Consolidado

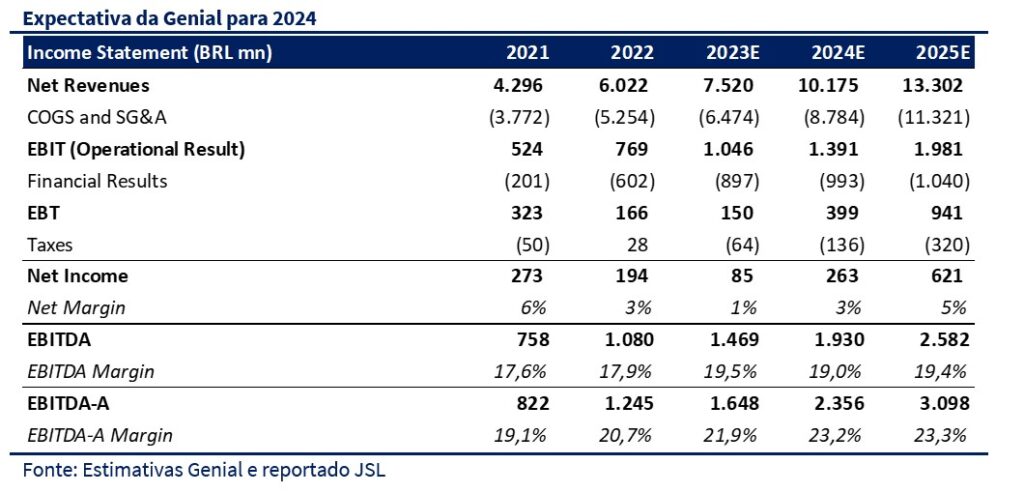

Para o ano de 2024, estimamos para a JSL uma receita líquida consolidada de R$ 10,2 bilhões (+35,3% a/a), com a divisão Asset-Light atingindo uma receita de R$ 5,4 bilhões (+33,4% a/a) e a divisão Asset-Heavy alcançando R$ 4,8 bilhões (+37,4% a/a).

Na figura consolidada, a maior representatividade das vendas de ativos, ajuda a puxar a margem EBITDA-A para cima, lembramos que nos últimos anos, o patamar de preços dos caminhões mudou muito. Essa valorização tem se refletido em margens brutas elevadas. Projetamos cerca de R$ 600 milhões de receita de venda de ativos em 2024.

Projetamos um EBITDA de R$ 1,93 bilhões para o ano (+31,4% a/a), com uma ligeira queda na margem EBITDA próxima a 19,0% (-0,6 pp a/a). No que diz respeito ao EBITDA por segmento, tanto o segmento Asset-Light quanto o Asset-Heavy devem apresentar crescimento nominal, com EBITDA de R$ 909 milhões (+27,4% a/a) e R$ 1,02 bilhões (+35,0% a/a), respectivamente. Também esperamos uma melhora no lucro líquido, impulsionada por um custo médio de dívida menor e redução da Selic ao longo de 2024.

Atualizando nosso preço alvo

Estamos revisando nosso preço-alvo de JSL após incorporar algumas mudanças importantes no nosso modelo:

i) Recomposição de margens mais rápida após aquisição da IC Transportes

ii) Patamar de margens mais elevadas no longo prazo, com margem EBITDA (sobre a Receita Líquida de Serviços) tendendo a 21%.

iii) Maior ganho de market-share via crescimento inorgânico;

iv) Redução do custo de dívida;

Primeiramente, olhando para a dinâmica de margens. Como mencionamos, 2024 deve ser mais um ano marcado por captura de sinergias. Os primeiros sinais disso apareceram nos resultados referentes ao 3T23.

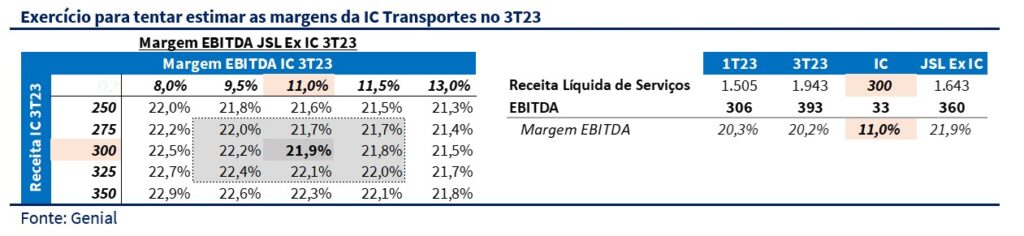

No segundo trimestre após incorporação dos números da IC Transportes (3T23), a empresa colaborou com 3 meses de receita. Se em 2022, a empresa finalizou o ano com uma receita de R$1,2 bilhão, grosseiramente teríamos R$ 300 milhões por trimestre. Com a margem reportada na época de aquisição cerca de 8% considerando os últimos 12 meses de operação, isso seria equivalente a um EBITDA adicional de R$ 24 milhões no trimestre.

Olhando para os números reportados pela JSL no 3T23 vs 1T23, vimos uma adição de R$ 437 milhões na receita líquida de serviços e um incremento de R$ 87 milhões de EBITDA.

Portanto, se olharmos para os números excluindo a IC, observaríamos uma receita de R$ 1,65 bilhão e um EBITDA de R$ 370 milhões, equivalente a uma margem de 22,5% da JSL ex-IC no 3T23, o que representaria um incremente de margem de 2,3pp de margem frente ao 1T23. Como se trata de uma aquisição de recomposição de margens, aumentando a margem EBITDA da IC para 11%, teríamos uma JSL ex-IC com margem de 21,9%.

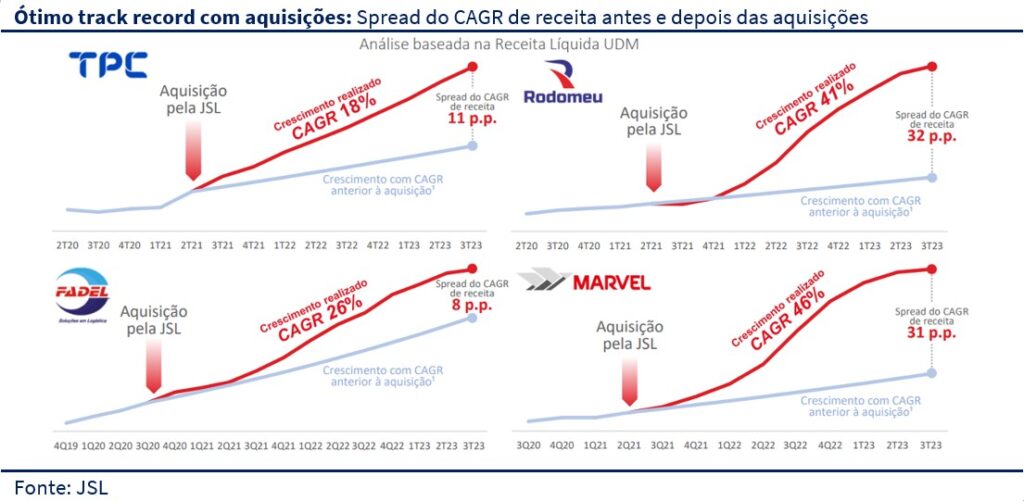

Fazendo essa conta, temos 2 boas notícias, ou JSL tem um potencial de atingir um patamar mais alto de margens no longo prazo, ou a IC Transportes está capturando sinergias antes do esperado. Existem razões para acreditar nessa rapidez, principalmente com base no histórico de aquisições da JSL. A empresa demonstrou consistentemente sua capacidade de integrar com sucesso novas aquisições, não apenas capturando sinergias, mas também impulsionando o desempenho operacional em um prazo relativamente curto.

Dessa forma, revisamos tanto nossas projeções de margem para 2024, já incorporando margens da adquirida de 13%, quanto a expectativa de margens maiores da JSL ao longo dos próximos anos, tendendo a 21% no longo prazo quando calculada sobre a receita líquida de serviços.

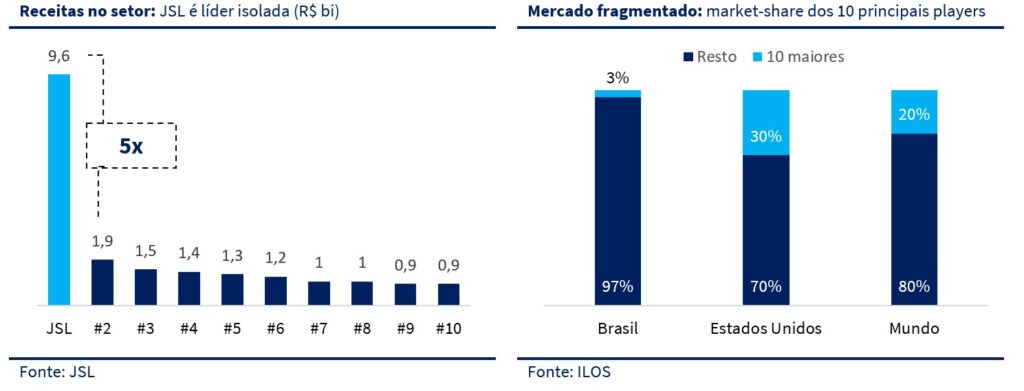

Outro pilar importante da nossa tese é consolidação do mercado de logística. Desde 2002, a companhia tem o título de líder do setor e a diferença para as concorrentes vêm se expandindo. Em receita, a JSL é 5 vezes maior que o segundo player. Além de contribuir para o ganho de escala e a consequente expansão das margens, o tamanho da companhia proporciona poder de barganha maior frente aos players menores. Isso, aliado à fragmentação do mercado brasileiro mantém altas nossas expectativas de crescimento.

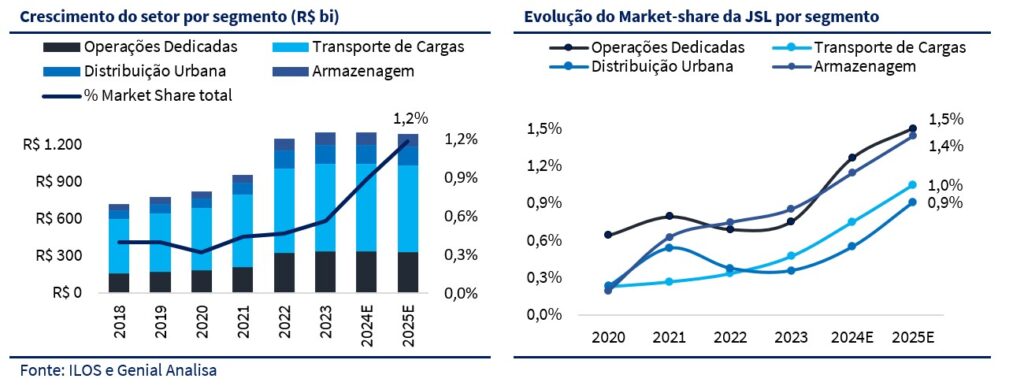

Para o próximo ano, estimamos que a JSL atingirá algo próximo a 1% de market-share, em um mercado total estimado de R$ 1 trilhão, ou seja, mais de R$ 10 bilhões de reais em faturamento. Apesar de, inicialmente, essa participação de mercado parecer modesta, a JSL mantém sua posição como líder no setor de logística brasileiro. Em mercados mais maduros, observamos que a participação do líder de mercado chega a aproximadamente 7%, um indicativo de que há um longo caminho a ser percorrido no cenário nacional.

Relembramos que, em um exercício feito durante seu Investor Day de 2023, para atingir R$ 21 bilhões em 2026 a empresa precisaria trazer pelo menos R$ 5 bilhões por meio de aquisições. Importante dizer, que estamos sendo mais conservadores do que isso, atingindo esse patamar apenas entre 2027 e 2028. Antes, no cenário base do nosso modelo, considerávamos que JSL atingiria esse valor entre 2029 e 2030.

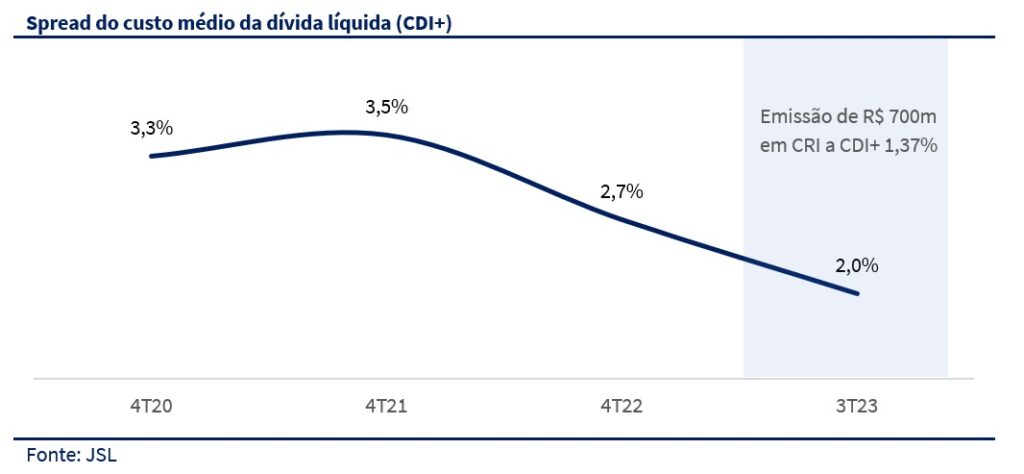

Por fim, revisamos nosso custo médio de dívida de longo prazo, adequando a realidade atual da empresa. Nos últimos meses, observamos emissões de dívida saindo com um spread médio entre 1% 1,5% do CDI. No longo prazo, reduzimos o spread de 3% para 2%.

Elevando JSL à nossa Top Pick de Transportes

Estamos elevando JSL para nossa principal escolha do setor de transporte. O principal motivo não é a sua a capacidade de crescimento, mas sim, a maior estabilidade nos resultados frentes às outras empresas em cobertura. Temos observado um aumento da geração de caixa a um ritmo mais acelerado do que o seu consumo de caixa para investimento e pagamento da dívida. Isso significa que nos próximos anos, a geração de caixa operacional será capaz de cobrir a necessidade de crescimento sem afetar estrutura de capital. Portanto, mesmo com crescimento, a JSL será capaz de reduzir sua alavancagem.

Dessa forma, chegamos a um novo preço-alvo para 2024 de R$ 20,00 vs R$ 12,00 anteriormente. Em nossos cálculos, a companhia está sendo negociada a um múltiplo 4,7x EV/EBITDA 2024E, o que representa um desconto para uma empresa que, desde 2018, tem crescido seu EBITDA a um CAGR de 29%.