Projetamos mais um trimestre positivo para a JSL e ressaltamos que o 2T23 deve ser observado de duas maneiras distintas:

i) Olhando para os números sem considerar a aquisição da IC Transportes, esperamos uma continuidade dos ganhos de sinergias das aquisições, adicionando novos contratos que por sua vez devem entrar a um bom nível de precificação. Além disso, acreditamos que a companhia deve continuar seu processo de reprecificação de contratos antigos, o que também deve elevar a rentabilidade do trimestre. Com isso, além de ganhos no top line, esperamos melhoras nas margens em relação ao trimestre passado, tanto no asset-heavy quanto no asset-light.

ii) Adicionando os números da IC, estimamos um incremento adicional de R$ 200 milhões de receita líquida e R$ 16 milhões de EBITDA, com uma margem EBITDA de ~8% vs 20,1% de JSL ex-IC no 2T23. Essa diferença deve puxar as margens consolidadas para baixo (18,8% vs. 19,6% no 1T23).

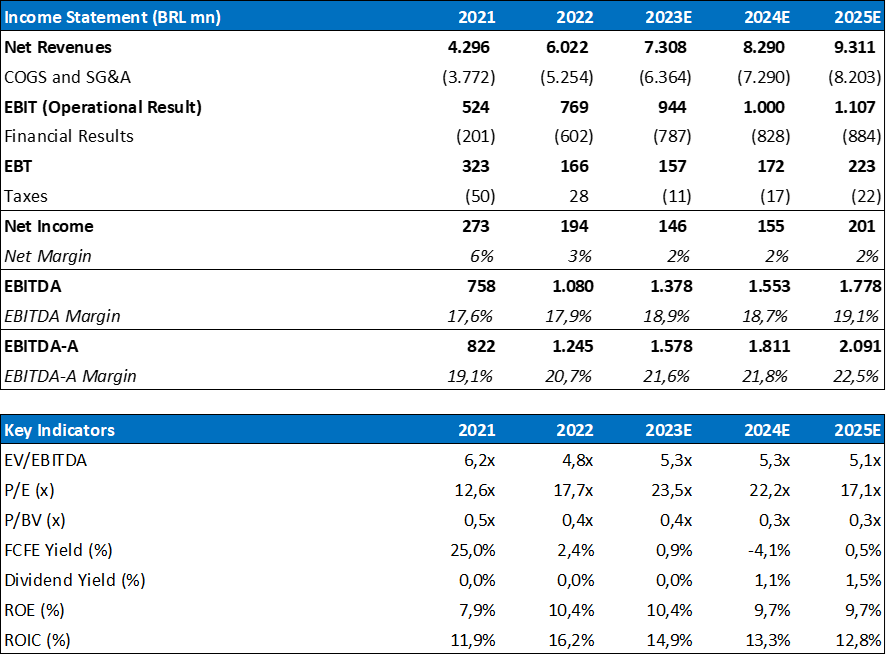

No consolidado, estimamos uma receita líquida de R$ 1,9 bilhões (+31,9% a/a e +21,4% t/t) e um EBITDA de R$ 357 milhões (+42,3% a/a e +16,6% t/t), com um lucro líquido de R$ 49 milhões (+63,5% a/a e +82,1% t/t).

Estamos revisando nossas estimativas, reiterando nossa recomendação de COMPRA e elevando nosso preço-alvo de R$ 8,00 para R$ 12,00, resultando em um upside de 25,7%.

Atividade do Setor de Transportes

Olhando para os dados de tráfego de veículos comerciais nas praças de pedágio, observamos que o 2T23 apresentou números consideravelmente melhores em relação aos últimos 5 anos, o que corrobora com a nossa visão de que esse deve ser mais um trimestre bom para o setor de transportes. Somando os ganhos de participação de mercado, devido à consolidação das aquisições dos últimos anos, esperamos bons volumes de receita para a JSL.

Olhando para os custos, tivemos boa parte deles apresentando deflações nas comparações mensais. No entanto, cabe destacar que o impacto da queda no preço do combustível deve ser pouco significativa, dado que eles são custeados pelos próprios clientes em algumas operações.

O que podemos esperar das recentes aquisições?

IC Transportes

Começaremos falando da IC Transportes, que por sua vez deverá contribuir parcialmente nos resultados do trimestre, dado que foi finalizada no início do mês de maio. No entanto, gostaríamos de ressaltar nossa opinião no que diz respeito a essa aquisição.

Em suma, a aquisição foi realizada a 5,2x EV/EBITDA (vs. uma média de 3,8x das aquisições anteriores), no entanto, a companhia opera a uma margem EBITDA de ~9,5% em 2022, muito abaixo dos patamares históricos da JSL ~20%. Sendo assim, com as sinergias e ganhos de escala do grupo, esperamos que em pouco mais de 12 meses, a adquirida já deve começar a operar com as margens de sua controlada, o que por sua vez já traria o múltiplo da aquisição para aproximadamente 3,3x.

Apesar de ter sido realizada a múltiplos comparativamente mais altos do que a média de suas aquisições, acreditamos na convergência das margens nos próximos 3 anos, saindo do patamar de 8% de margem EBITDA em 2023 para algo próximo a 14,5% já em 2025, podendo atingir 18% no longo prazo. Adicionalmente, dado o tamanho da companhia, clientes e sua presença geográfica, não só acreditamos que a aquisição foi feita a múltiplos atrativos, como também esperamos que sejam colhidos bons frutos nos próximos resultados divulgados.

FSJ Logística

A aquisição da FSJ Logística teve uma abordagem diferente da IC em alguns aspectos. Na nossa visão, foi adquirida a um múltiplo baixo (2,98x EV/EBITDA), porém sem muito espaço para melhorias nas margens operacionais. Atualmente, a empresa possui uma receita de aproximadamente R$ 274 milhões, com margens mais próximas às da JSL (~15,3%). Como o múltiplo de aquisição foi abaixo do que JSL negocia, a aquisição por si só já gera valor para a Companhia.

Dito isso, acreditamos que o grande diferencial da aquisição no longo prazo deve ser a aquisição de novos contratos, além de ganhos de margem por conta da escala do grupo. Sendo assim, não vemos tantos ganhos em termos de múltiplo para a empresa.

Revisando nossas estimativas

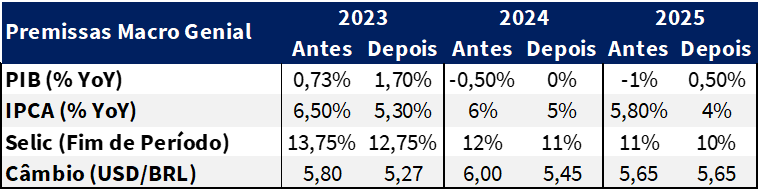

Estamos atualizando o cenário macro e incorporando as recentes aquisições em nosso modelo. Acreditamos na continuidade dos bons resultados ao longo do ano, com as margens convergindo no logo prazo para níveis acima dos 20% devido às novas capturas de sinergias das aquisições recentes.

A economia brasileira mostra resiliência, com indicadores de atividade superando as expectativas, com a composição do PIB favorecendo o cenário de inflação, que fortalece as expectativas do mercado quanto ao corte de juros em ainda 2023. As mudanças no cenário fiscal, com a aprovação do novo arcabouço, também influenciam positivamente. Diante dessa nova realidade, revisamos nossas projeções de IPCA, PIB e Selic para 2023, 2024 e 2025: