A JSL apresentou resultados neutros no 1T24. A receita líquida de R$ 2,1 bilhões, o EBITDA de R$ 396 milhões e a margem EBITDA de 19,1% ficaram em linha com nossas expectativas e com as expectativas do mercado. Apesar de poucas surpresas nos números consolidados, vimos um contraste entre seus segmentos operacionais, inclusive com divergência maior do que a esperada. Nós já antecipávamos uma melhoria no segmento Asset-heavy e uma piora no Asset-light devido à sazonalidade, porém as variações foram mais extremas do que as previstas.

O segmento Asset-heavy superou nosso EBITDA em 5,5%, com uma margem EBITDA +1,3pp maior que o esperado, beneficiada pela recomposição de preços e forte desempenho em transporte de cargas e operações dedicadas.

Em contraste, o segmento Asset-light enfrentou desafios para além da sazonalidade. Apesar da receita líquida em linha, o EBITDA do segmento ficou 7,8% abaixo do esperado, penalizado por números da IC piores que o esperado, o que acabou impactando negativamente as margens. Lembramos que a consolidação da adquirida por si só geraria um efeito pontual negativo nas margens devido à contribuição nos resultados. A empresa foi adquirida com margem EBITDA de 9,5% vs 20,1% da JSL em 2023.

Destacamos que esse foi o terceiro trimestre consecutivo de geração de caixa livre, possibilitando a continuidade do crescimento orgânico e inorgânico sem pressionar a estrutura de capital. O trimestre também foi marcado por uma adição de R$ 1 bilhão de receita futura em novos contratos, com prazo médio de 40 meses e por um aumento no ROIC Running Rate e redução do custo da dívida líquida pós impostos. A alavancagem se manteve estável no patamar de 2,68x Dívida Líquida/EBITDA.

Atualmente a empresa negocia a um EV/EBITDA de 4,6x 2024E, inferior à sua média histórica e aos pares internacionais. Seguimos com nossa recomendação de COMPRA e preço-alvo de R$ 20,00.

Confirmando nossas expectativas: IC Transportes como destaque negativo

Nossas expectativas para um trimestre negativo da recém adquirida IC transportes foram confirmadas com o resultado do 1T24. Em uma análise simplista a partir da receita anual anunciada no momento da aquisição de R$ 1,2 bilhões, o equivalente na base trimestral seria de R$ 300 milhões. No entanto, no 1T24 a IC apresentou R$ 220,1 milhões de receita, o que indica uma queda acentuada de 27%.

No momento de renegociação de contratos, a IC pode ter perdido alguns de seus clientes, o que justificaria essa queda de receita. Outra hipótese seria a alta exposição da IC ao agronegócio, principalmente no Mato Grosso. Como comentamos em nossa prévia de resultados, dado o momento delicado do setor, a empresa poderia ser impactada no segmento Asset-light (70% de sua receita). O rodoviário, é geralmente o primeiro a sentir os efeitos de uma desaceleração das margens dos produtores rurais em regiões atendidas pelas ferrovias. Em um momento de incerteza, como o atual, a preferência do empresário que não é atendido pelo modal ferroviário é a subcontratação de autônomos e terceiros com operações mais simples e menos integradas que a JSL.

Por outro lado, vimos surpresas positivas nos resultados no Asset-heavy, com margens acima do esperado. Esse aumento de margens, pode ser reflexo dos outros 30% da receita da IC, em contratos que longo prazo que muito provavelmente passaram por recomposição de preço.

A mensagem principal que fica é de que a JSL está renunciando a receita em prol de margens e rentabilidade, o que na nossa visão é construtivo no longo prazo.

Análise quantitativa

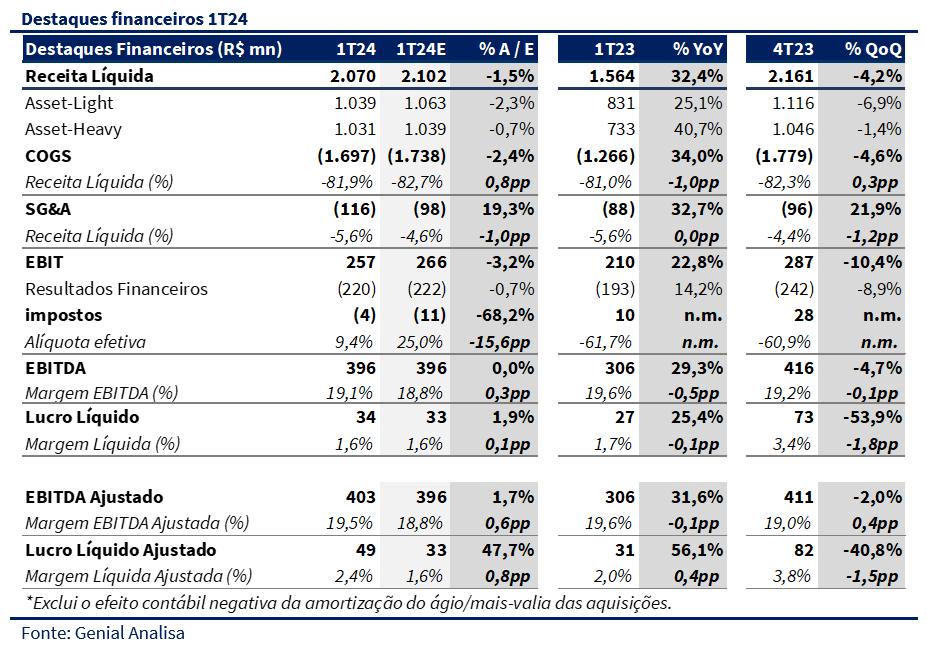

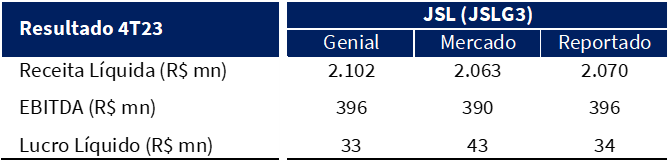

No consolidado JSL reportou para o 1T24 uma receita líquida de R$ 2.070 milhões (+32,4% a/a e -4,2% t/t), ficando em linha com nossas expectativas e com as do mercado. O EBITDA foi de R$ 396 milhões (+29,3% a/a e -4,7% t/t), igual em nossas projeções e em linha com o mercado. A margem EBITDA foi de 19,1% (-0,5pp a/a e -0,1pp t/t), ou seja, 0,8pp maior do que o esperado. Por fim, a companhia reportou um lucro líquido consolidado de R$ 34 milhões (+25,4% a/a e -53,9% t/t), muito próxima de nossas projeções e em linha com o mercado. Lembramos que, conforme anunciado no 4T23, não teremos mais créditos de subvenção de ICMS em 2024. Em 2023, esse efeito benefício gerou impacto positivo em R$72 milhões no lucro líquido, o que afeta a comparação anual.

No 1T24, o EBITDA e EBIT foram ajustados em R$ 6,8 milhões para eliminar o efeito de baixa de mais-valia registrado no custo de venda de ativos. Adicionalmente, o EBIT foi ajustado em R$ 16,2 milhões e o Lucro Líquido em R$ 10,7 milhões para excluir os efeitos da amortização do ágio/mais-valia decorrente das aquisições.

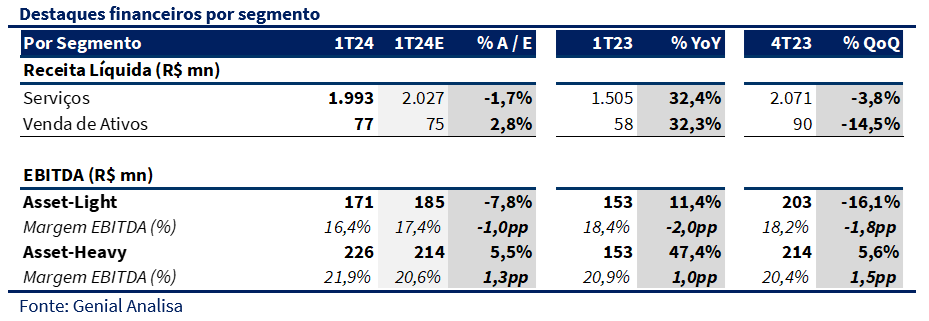

Asset Light: Receita de R$ 1.039 milhões (+25,1% a/a e -6,9% a/a) em linha com nossas expectativas. O EBITDA foi de R$ 171 milhões (+11,4% a/a e -16,1% t/t), resultando em uma margem de 16,4% (-2,0pp a/a e -1,8pp t/t), um pouco pior que nossas estimativas.

Asset Heavy: Receita foi de R$ 1.031 milhões (+40,7% a/a e -1,4% t/t), muito próximo de nossos cálculos. O EBITDA da divisão foi de R$ 226 milhões (+47,4% a/a e +5,6% t/t), com margem de 21,9% (+1,0pp a/a e +1,5pp t/t), superando marginalmente nossos cálculos de prévia.