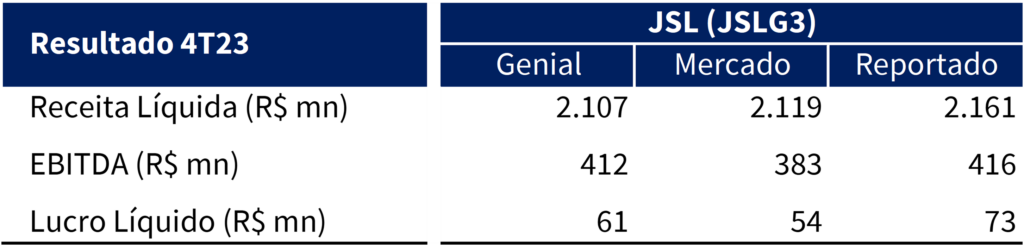

Confirmando nossas expectativas JSL reportou um bom resultado no 4T23. Os números vieram em linha com as nossas estimativas, porém com margens mais fortes do que o mercado esperava. Observamos um lucro melhor que o esperado principalmente por conta da linha de impostos, que fechou o trimestre com alíquota efetiva positiva. Alguns efeitos não recorrentes relacionados às últimas duas aquisições também reduziram o lucro. Sem esses efeitos, o lucro líquido ajustado teria sido 34% maior que nossos números.

Do lado positivo, destacamos os resultados operacionais de serviços com crescimento sequencial, beneficiado pela incorporação bem-sucedida das últimas aquisições. Assim como mostramos em nossas prévias IC já opera com margens superiores às apresentadas no momento da aquisição. Este foi o primeiro trimestre completo com os números da FSJ e já enxergamos um crescimento de 50% nas receitas desde o momento. Outro destaque importante foi a forte geração de fluxo de caixa livre no trimestre, crescendo pelo segundo trimestre consecutivo.

Do lado negativo, observamos no segmento Asset-heavy margens piores do que esperado. O trimestre foi marcado por um volume maior do que o esperado de vendas de ativos. Devido a maior representatividade nas receitas do segmento, a margem bruta, substancialmente menor do que a apresentada nos trimestres anteriores, puxou os números para baixo.

Temos observado uma combinação favorável nos resultados da JSL que devem sustentar o crescimento com rentabilidade ao longo de 2024. Expansão sequencial do ROIC, com queda dos custos de dívida. Mesmo após um alta de mais de 130% em 2023, a companhia segue negociando a um múltiplo descontado na nossa visão: 4,7x EV/EBITDA 2024E. Seguimos com recomendação de COMPRA, elevando nosso preço-alvo de R$ 12,00 para R$ 20,00

Fazendo jus a nossa escolha

Os resultados do 4T23 da JSL vieram bastante alinhados com as expectativas, demonstrando um desempenho operacional robusto com crescimento ano a ano e trimestre a trimestre, tanto no segmento Asset-Light quanto no Asset-Heavy. Esse crescimento foi impulsionado, em grande parte, pela incorporação das aquisições recentes, o que já era esperado também observamos um volume superior na venda de ativos durante o 4T23, especialmente concentrado no segmento Asset-Heavy. Essa tendência reflete a sazonalidade natural de gestão de frota nos clientes. Períodos de menor demanda e paradas de plantas de clientes, proporcionam uma janela para renovação de ativos. Um mix mais velho, acabou puxando a margem bruta de seminovos para baixo.

O trimestre também foi marcado por uma adição de R$ 1 bilhão de receita futura em novos contratos, com prazo médio de 39 meses e por um aumento no spread entre o ROIC e o custo da dívida. O indicador saltou de 5,5p.p no 3T23 para 6pp no 4T23, impulsionado pela expansão do ROIC e pela redução do custo da dívida líquida pós impostos.

A margem EBITDA, situada em 19,5%, ficou em linha com as projeções, corroborando a visão de custos mais controlados durante o 4T23. A maior divergência em relação às projeções foi a alíquota de imposto efetiva negativa. Isso ocorreu devido à subvenção de ICMS e ao pagamento de JCP totalizando R$ 90,2 milhões no 4T23. A continuidade desses benefícios fiscais, embora recorrente, pode enfrentar mudanças em 2024 com a reforma tributária. Tal mudança não afetaria diretamente a rentabilidade dos contratos, devido à cláusulas contratuais que preveem ajustes por mudanças tributárias, mas removeria o efeito positivo na alíquota efetiva de imposto.

Análise quantitativa

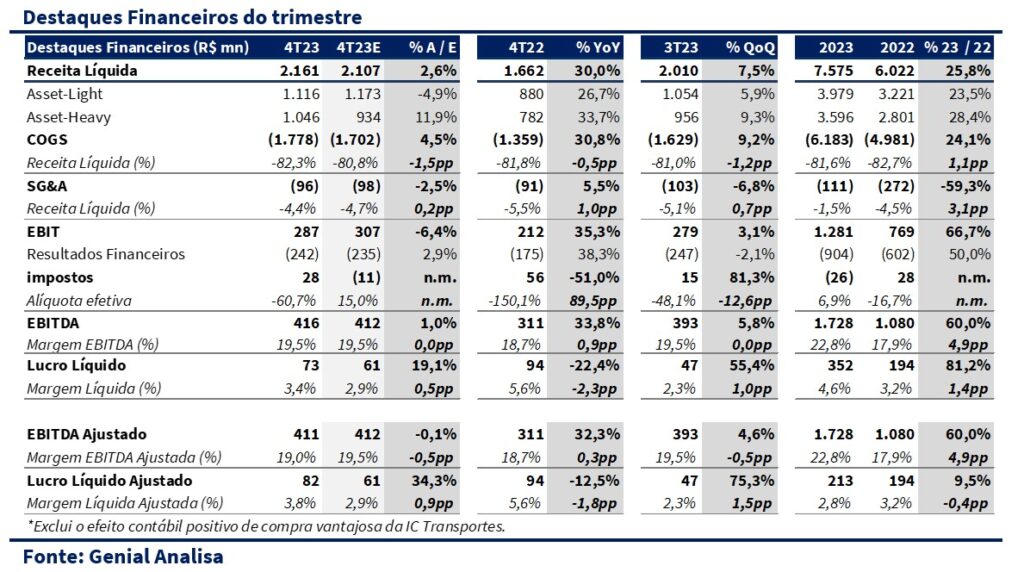

No 4T23, os números consolidados da companhia refletem o bom momento que projetávamos, com crescimento de dois dígitos em Receita e EBITDA na comparação anual. A receita líquida reportada foi de R$ 2.161 milhões (+30,0% a/a e +7,5% t/t), em linha com nossas expectativas e com as do mercado.

O EBITDA, finalizou o trimestre em R$ 416 milhões (+33,8% a/a e +5,8% t/t) e 19,5% de margem (-2,3pp a/a e +1,0pp t/t). Ambos estão em linha com nossas projeções. A queda de margem na comparação anual se justifica pela incorporação das adquiridas FSJ e IC Transportes no resultado da companhia, já que ambas passam a integrar parte da sua receita, mas ainda com as margens ainda menores que a JSL. A manutenção do patamar de margens na figura trimestral é uma sinalização positiva para a retomada do crescimento de margens em 2024, com as recém incorporadas começam a se beneficiar da escala do grupo JSL.

Vale ressaltar que no 4T23, o EBITDA Ajustado exclui o efeito contábil negativo de R$ 38,3 milhões pela reavaliação da compra vantajosa da IC Transportes, e o positivo de R$ 42,7 milhões pela compra vantajosa da FSJ, o que explica a diferença de valores com o consolidado. Na figura ajustada, o EBITDA ficou praticamente idêntico ao esperado.

O lucro líquido reportado no 4T23 foi de R$ 73 milhões (-22,4% a/a e +55,4% t/t) afetado por um efeito não recorrente relacionado a desvalorização cambial na Argentina. Uma vez excluídos esses efeitos, o lucro líquido ajustado no 4T23 seria de R$ 96 milhões, 34% maior que nossos números e totalizando R$ 252 milhões em 2023.

Quando comparamos nossas projeções com os números reportados pela JSL fica clara uma diferença pontual quanto ao Lucro líquido. O lucro melhor que o esperado por conta da alíquota efetiva positiva, com R$ 28 milhões de imposta recuperado. Assim, a última linha foi positivamente impactada pelo pagamento de R$ 90,2 milhões de JCP em novembro e subvenção de ICMS gerando benefício fiscal.

Análise por segmento

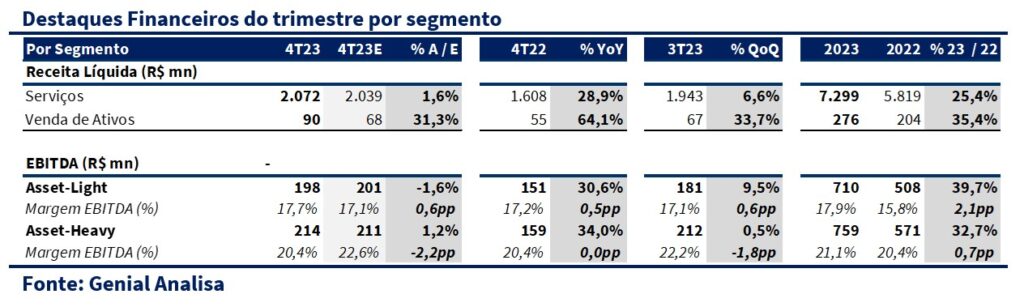

Olhando para o 4T23 separado por segmento da JSL, notamos crescimentos expressivos tanto de receita como EBITDA, o que justifica o bom resultado consolidado apresentado no trimestre.

Asset-Heavy: este segmento superou em quase 12% na receita em relação às estimativas, com margem EBITDA ligeiramente em queda na comparação com o trimestre anterior, atingindo um EBITDA de R$ 214 milhões. Na nossa visão, o EBITDA nominalmente maior e relativamente menor pode refletir justamente o maior volume e o mix de ativos vendidos durante o trimestre, o que normalmente resultaria em uma menor margem bruta devido à depreciação acumulada.

Asset-light: apesar de uma receita ligeiramente abaixo das expectativas, o segmento apresentou um crescimento significativo de 26,7% em relação ao ano anterior totalizando R$ 198 milhões no 4T23. A margem EBITDA se manteve praticamente estável em comparação com o trimestre anterior assim como antecipamos em nossa prévia.

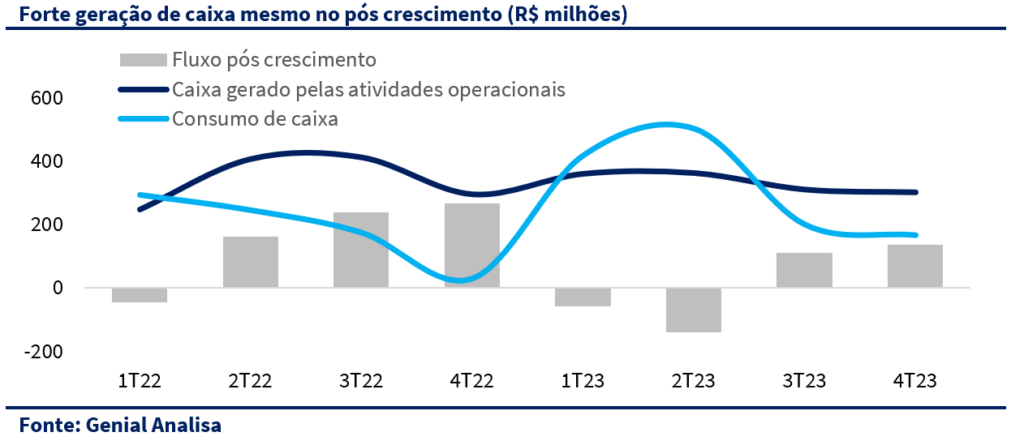

Forte geração de caixa

Mais um ponto positivo do trimestre foi a continuidade no bom fluxo de caixa pós crescimento. No 4T23 ele foi de R$ 135 milhões, um crescimento de 22,7% se comparado aos R$ 110 milhões do 3T23.

Acreditamos que uma vez que a companhia começa a gerar caixa além do necessário para a manutenção de seu crescimento, ela fica menos refém da contração de mais dívidas para manter com seus planos de expansão. A JSL é uma empresa alavancada e esses bons resultados sequenciais seguem em linha e confirmam a viabilidade da estratégia da redução dessa alavancagem.