A Klabin divulgará seu resultado do 2T25 no dia 5 de agosto, antes da abertura do mercado. Avaliamos que a companhia apresentará uma melhora sequencial, principalmente ligada a aceleração de volumes, com todas as unidades de negócios performando acima do que vimos no trimestre passado.

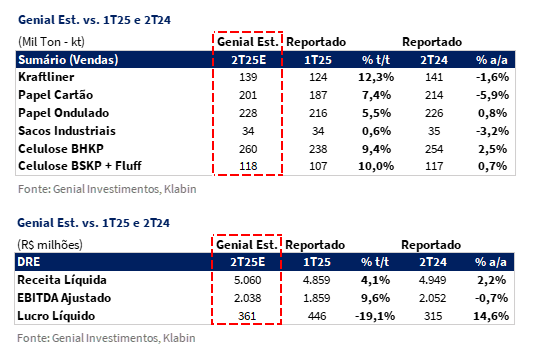

Já na comparação anual, acreditamos que apenas os embarques de BHKP devem apresentar uma expansão mais proeminente (+2,5% a/a Est.), ligada ao backlog retido do 1T25, quando a companhia apresentou alguns gargalos operacionais na planta de Ortigueira (PR). O entrave nos embarques foi resolvido nesse trimestre, destravando volume retido, que por sua vez virá acima da capacidade instalada trimestral do ativo, puxando não só a aceleração sequencial como a comparação a/a. Enquanto isso, a divisão de Caixas de papel ondulado provavelmente apresentará acréscimo bem modesto (+0,8% a/a Est.). Todas as outras divisões estão projetadas para encolherem volume frente ao mesmo período do ano passado, com destaque negativo para Papel cartão (-5,9% a/a Est.).

Do lado de preços, o após sucessivos trimestres com aceleração sequencial para Kraftliner, projetamos um preço realizado de R$4.096/t Genial Est. (-2,1% t/t), refletindo a mudança no mix de geografias (maior exposição à Índia, China e Equador), à medida que a companhia tenta redirecionar volumes para manter resiliência de embarques em mercados menos saturados, mesmo que com ticket médio inferior. No caso da celulose, para BHKP, mesmo com o recuo de -3,7% t/t na curva PIX China e retração na taxa de câmbio USD/BRL média (-3% t/t), estimamos preço realizado de R$3.315/t Genial Est. (+0,9% t/t), decorrente tanto do (i) efeito de carry-over, como da (ii) maior exposição da companhia ao mercado europeu, cuja curva avançou +10,5% t/t. Para BSKP + Fluff, nosso modelo aponta para preço realizado de R$5.626/t Genial Est. (+1,2% t/t). Já Papel cartão e Caixas de papel ondulado devem ficar com preços realizados flats.

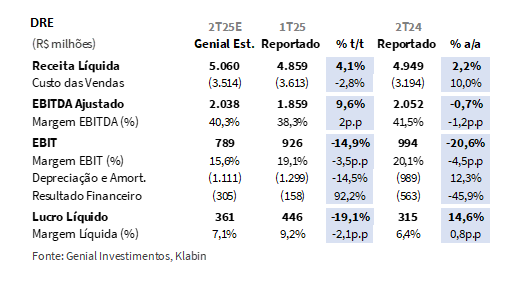

Essas tendências devem resultar em uma Receita líquida projetada em R$5,1b Genial Est. (+4,1% t/t; +2,2% a/a), marcada pelo avanço sequencial das 3 principais unidades da companhia, e com expansão modesta na base anual impactada pela retração na linha de celulose (preço realizado da BHKP desce -14% a/a Est.). O COGS/t ex-paradas está projetado em R$1.250/t Genial Est. (-1,4% t/t; +3,7% a/a), aprumado para um leve alívio sequencial.

Esperamos um EBITDA de Papel & Embalagens de R$1,4b Genial Est. (+21,5% t/t; +18,5% a/a), refletindo a maior diluição de custos fixos, dado a ampliação de embarques e pelo mix de produtos com maior valor agregado — como embalagens especializadas e premium para exportação. Adicionalmente, avaliamos que a companhia reporte um EBITDA de Celulose de R$622m Genial Est. (-10,3% t/t; -27,5% a/a), explicado pela inclusão da parada de manutenção em Otacílio Costa (SC), com ~R$27,5m Est. de impacto. Isso deve elevar o COGS/t incluindo paradasem +4,3% t/t (1T25 não teve manutenção), prejudicando parcialmente a rentabilidade operacional da unidade.

O EBITDA consolidado deve ficar em R$2,0b Genial Est. (+9.6% t/t; -0,7% a/a). Já o Lucro líquido está apontado para atingir R$361m Genial Est. (-19,1% t/t; +14,6% a/a), explicada pela piora do prejuízo financeiro.

Principais Destaques:

(i) Kraftliner: Embarques devem atingir 139Kt Genial Est. (+12,3% t/t; -1,6% a/a), impulsionados pela recomposição parcial da demanda e pela maior penetração geográfica em mercados como Índia, China e Equador. O preço realizado é estimado em R$4.096/t Genial Est. (-2,1% t/t), com retração sequencial explicada pela queda qualitativa de mix; (ii) Papel Cartão: Embarques projetados em 201Kt Genial Est. (+7,4% t/t; -5,9% a/a), refletindo reposição gradual da demanda após o impacto de estoques elevados. O preço é de R$5.614/t Genial Est. (-0,2% t/t); (iii) Caixas de Papel Ondulado: Volumes devem alcançar 228Kt Genial Est. (+5,5% t/t; +0,8% a/a), sustentados por performance resiliente em alimentos e frutas para exportação, mesmo em ambiente macro desafiador no Brasil. O preço realizado projetado é de R$6.273/t Genial Est. (-0,2% t/t; +9,8% a/a), com estabilidade sequencial e manutenção de patamar elevado; (iv) Sacos Industriais: Embarques devem totalizar 34Kt Genial Est. (+0,6% t/t; -3,2% a/a). O preço é estimado em R$9.697/t Genial Est. (-1,5% t/t), refletindo leve acomodação após reajustes prévios e variação de mix; (v) Celulose BHKP: Volumes projetados em 260Kt Genial Est. (+9,4% t/t; +2,5% a/a) com a retomada de produção em Ortigueira (PR). O preço deve atingir R$3.315/t Genial Est. (+0,9% t/t), influenciado por efeitos de carry-over e contratos atrelados à curva Europa; (vi) BSKP + Fluff: Vendas estimados em 118Kt Genial Est. (+10% t/t; +0,7% a/a), e preço realizado em R$5.626/t Genial Est. (+1,2% t/t), com alta refletindo mix e reajustes em USD; (vii) Receita Líquida Consolidada estimada em R$5,1b Genial Est. (+4,1% t/t; +2,2% a/a), com aceleração sequencial puxada por todas as divisões, e expansão anual mais modesta devido à queda da unidade de celulose; (viii) COGS/t ex-paradas deve atingir R$1.250 Genial Est. (-1,4% t/t; +3,7% a/a), com alívio via diluição de custos fixos; (ix) EBITDA Consolidado em R$2,0b Genial Est. (+9,6% t/t; -0,7% a/a), com melhora puxada por papel & embalagem; queda a/a deve refletir compressão em celulose; (x) Lucro Líquido deve atingir R$361m Genial Est. (-19,1% t/t; +14,6% a/a); (xi) No 1S25, as ações da Klabin caíram -18,5% YTD, movimento considerado exagerado frente aos fundamentos; o trimestre reforça a tese de diversificação da companhia: enquanto a celulose deve seguir pressionada por estoques elevados na China e preços em queda (-10% YTD), o papel deve mostrar aceleração de volumes, melhor diluição de custos e mix mais premium, sustentando o crescimento do EBITDA de +21,5% t/t; mantemos nossa recomendação de COMPRA, com Target Price 12M de R$23,50, implicando upside de +25,8%.

KLBN11 2T25 Prévia: No detalhe!

Kraftliner: Estratégia de diversificar geografias sustenta volumes, mas pressiona preço.

Projetamos que os embarques atinjam 139Kt Genial Est. (+12,3% t/t; -1,6% a/a), refletindo a estratégia da companhia de expansão geográfica. A melhora sequencial deve ser associada (i) a uma recomposição parcial da demanda no período, somada (ii) à maior exposição a mercados como Índia, China e Equador, o que deve favorecer o crescimento marginal do volume de vendas a ponto de ficar parecido com o 2T24.

Já o preço realizado deve atingir R$4.096/t Genial Est. (-2,1% t/t; +22,0% a/a), com retração moderada na comparação trimestral, provavelmente explicada pela mudança no mix geográfico — à medida que a estratégia de volume implicou maior penetração em mercados com ticket médio inferior. Já na base anual, devemos observar elevação expressiva de dois dígitos como reflexo dos efeitos dos reajustes implementados ao longo do 2S24.

Papel Cartão: Reposição gradual de demanda, mas ambiente macro deve limitar expansão.

Nosso modelo aponta para embarques de papel cartão em 201Kt Genial Est. (+7,4% t/t; -5,9% a/a), refletindo uma leve recomposição da demanda após o trimestre passado ter sido impactado por elevada base de estoques dos clientes e picos de importação advindos da Ásia, especialmente da China. A melhora sequencial também deve incorporar os efeitos positivos de sazonalidade, ainda que o desempenho permaneça inferior ao 2T24, que foi marcado por volumes atipicamente fortes.

Do lado de preços, estimamos uma realização de R$5.614/t Genial Est. (-0,2% t/t; +3,0% a/a), praticamente estável na comparação sequencial, com variação marginal que deve ser explicada por flutuações na taxa de câmbio USD/BRL média (-3% t/t) e pelo mix de exportação. Em termos anuais, o crescimento deve refletir os reajustes implementados no início do ano, tradicionalmente concentrados nos 1Ts, sobretudo nos contratos atrelados a índices inflacionários.

Caixas de Papel Ondulado: Desempenho ainda resiliente.

Avaliamos que as vendas de caixas de papel ondulado fiquem em 228Kt Genial Est. (+5,5% t/t; +0,8% a/a), evidenciando um desempenho robusto mesmo diante de um ambiente macroeconômico desafiador – dados da Empapel apontam para retração de vendas de embalagens de -0,7% a/a no 2T25. Ou seja, embora a aceleração dos embarques da companhia deva ser singela na base anual, ainda assim destacamos como positiva, considerando que o restante do mercado está encolhendo.

Por isso, reforçamos a sustentação de volumes por meio da diversificação, por exemplo, com exposição a embalagens dedicadas a frutas, proteínas e demais alimentos para exportação — afrouxando a sensibilidade à desaceleração econômica no mercado doméstico, que começa a ser atingido com a taxa de juros mais alta (SELIC a 15%), afetando sobretudo a demanda de caixas de papelão para o varejo/e-commerce.

Além disso, após a inauguração do projeto Figueira, em Piracicaba (SP), a companhia tem alcançado maior flexibilidade no atendimento a clientes e suportando velocidade da cadeia logística. Em termos de preço, projetamos R$6.273/t Genial Est. (-0,2% t/t; +9,8% a/a), com manutenção em patamar elevado e basicamente uma estabilidade na comparação sequencial, refletindo o sucesso nos repasses implementados no final do ano passado e o foco contínuo em segmentos de maior valor agregado.

Sacos Industriais: Estável sequencialmente após trimestre forte.

Acreditamos que as vendas de sacos industriais totalizem 34Kt Genial Est. (+0,6% t/t; -3,2% a/a), indicando estabilidade na comparação sequencial, frente ao patamar já elevado observado no trimestre passado, com ajuste parcial no ritmo da construção civil, setor responsável por parcela relevante do consumo de sacos industriais, voltados para o mercado de cimentos.

Do lado de preços, acreditamos em uma leve contração na comparação trimestral para R$9.697/t Genial Est. (-1,5% t/t; +8,7% a/a), explicada pelo mix de vendas e acomodação de reajustes já implementados no início do ano. Ainda assim, o patamar segue elevado quando anualmente comparado, refletindo a estratégia comercial da companhia de captura de valor em segmentos com maior especialização e menor elasticidade de preço.

Celulose: Retorno da disponibilidade de volume e preços maiores via reajustes defasados.

Com o retorno do nível de funcionamento integral das operações na planta de Ortigueira (PR), após instabilidade produtiva na maior planta de fabricação de celulose de mercado da companhia, estimamos que os embarques de BHKP acelerem sequencialmente para 260Kt Genial Est. (+9,4% t/t; +2,5% a/a). Adicionalmente, ainda que a curva de referência BHKP China tenha recuado -3,7% t/t, projetamos um preço realizado de R$3.315/t Genial Est. (+0,9% t/t; -14,6% a/a), basicamente com uma estabilidade explicada pelos reajustes implementados no início do ano.

Isso ocorre porque o efeito de carry-over ainda é relevante, efetuando embarques ainda nesse trimestre em preços marcados no trimestre passado, freando maiores consequências da contração na curva China. Além disso, o mix de vendas da companhia é mais exposto a curva Europa, que por sua vez subiu +10,5% t/t. A taxa de câmbio média USD/BRL suavizou -3% t/t, porém, o impacto no preço em BRL é neutralizado, pelos ajustes em USD.

Para BSKP + Fluff, projetamos embarques de 118Kt Genial Est. (+10,0% t/t; +0,7% a/a), refletindo um avanço sequencialmente relevante, ainda que sobre uma base fraca. O aumento deve estar ligado à retomada operacional após o ciclo de paradas de manutenção e gargalos operacionais e à melhora na disponibilidade logística em containers. Em preço, nosso modelo aponta para R$5.626/t Genial Est. (+1,2% t/t; +19,8% a/a) com leve alta sequencial.

Receita Líquida: Sazonalidade suporta aceleração t/t; preços mais altos em papéis apoiam a/a.

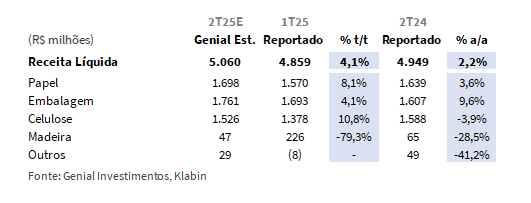

Projetamos uma Receita líquida consolidada de R$5,1b Genial Est. (+4,1% t/t; +2,2% a/a), com aumento sequencial sustentado por avanço simultâneo nas 3 principais divisões operacionais. Já na base anual, a expansão deve ser mais modesta, impactada pela retração na linha de celulose como reflexo da robusta contração de preço realizado de BHKP (-14,6% a/a). A divisão de papel está com uma receita de R$1,7b Genial Est. (+8,1% t/t; +3,6% a/a), diante da elevação de volumes tanto de kraftliner (+9,4% t/t), quanto de papel cartão (+10% t/t).

Avaliamos que o segmento de embalagens atingirá receita de R$1,8b Genial Est. (+4,1% t/t; +9,6% a/a), com a performance sustentada pela força das vendas de caixas de papel ondulado (+5,5% t/t) — cujos embarques cresceram mesmo diante de um ambiente mais restrito no mercado doméstico — e pela manutenção do preço em níveis elevados. Por fim, a divisão de celulose também deve contribuir positivamente para a análise sequencial, com receita projetada em R$1,5b Genial Est. (+10,8% t/t; -3,9% a/a). Acreditamos que a recuperação sequencial irá refletir o retorno dos embarques após o trimestre passado ter sido impactado por gargalos operacionais e restrição de volumes.

COGS/t: Diluição de custos fixos e suavização USD/BRL aliviam pressão de custos.

O COGS/t ex-paradas de Celulose está projetado em R$1.250/t Genial Est. (-1,4% t/t; +3,7% a/a), refletindo leve alívio sequencial, impulsionado principalmente pelo (i) maior efeito de diluição dos custos fixos advindo do aumento dos embarques consolidados de celulose (+9% t/t); (ii) suavização da taxa de câmbio USD/BRL (-3% t/t), que deve contribuir para atenuar pressões sobre insumos cotados em USD – (~15% do total — COGS + SG&A — é exposto ao USD); e (iii) redução no custo de fuel oil, em linha com a retração de preços do barril tipo Brent (-4,3% t/t).

Já o COGS/t incluindo paradas é projetado em R$1.323/t Genial Est. (+4,3% t/t; +9,8% a/a), com a elevação t/t explicada pela contabilização de uma parada pontual e de baixa materialidade, estimada em R$27,5m vs. 1T25 que não apresentou paradas. Vale ressaltar também que, apesar de sua inclusão elevar o COGS/t, não acreditamos que houve impacto relevante sobre os volumes, o que reforça a natureza limitada da intervenção.

EBITDA: Forte avanço t/t puxado por papel & embalagem; retração anual por celulose.

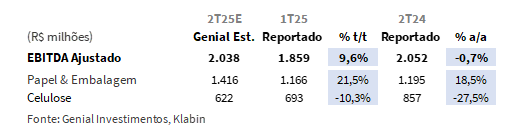

Nosso modelo aponta para um EBITDA ajustado consolidado de R$2,0b Genial Est. (+9,6% t/t; -0,7% a/a). A melhora sequencial deve ser explicada, pela forte expansão da rentabilidade da divisão de papel & embalagem, beneficiada pela aceleração robusta de embarques — especialmente em kraftliner e caixas de papel ondulado. Em paralelo, a pequena retração anual deve ser reflexo da queda expressiva no EBITDA da divisão de celulose, penalizada pela compressão de preços, sobretudo em BHKP (-15% a/a).

A divisão de papel & embalagem deve reportar EBITDA de R$1,4b Genial Est. (+21,5% t/t; +18,5% a/a), com expansão em ambas as bases, justificado pela combinação de volumes sequencialmente crescentes em todos os segmentos e preços de quase todas as divisões expandindo anualmente. Por outro lado, o EBITDA da divisão de celulose é projetado em R$622m Genial Est. (-10,3% t/t; -27,5% a/a), com queda relevante em ambas as comparações, refletindo o incremento de COGS/t (+4,3% t/t; +9,8% a/a).

Lucro Líquido: Queda deve ser impulsionada por piora sequencial no resultado financeiro.

Acreditamos que o lucro líquido atinja R$361m Genial Est. (-19,1% t/t; +14,6% a/a), refletindo retração na base sequencial, explicada pela piora do prejuízo financeiro, que deve atingir -R$305m Genial Est. (+92,2% t/t). Ainda que o EBITDA avance +9,6% t/t, os efeitos negativos da linha financeira devem mais do que compensar o ganho operacional no bottom line. Já a margem deve atingir 14,1% (+3,8p.p. t/t; +3,7p.p. a/a), sinalizando uma piora da conversão do resultado operacional e financeiro em lucro contábil.

Nossa visão e recomendação

Projeto Plateau: Recebimento da 2ª parcela de +R$700m.

A companhia recebeu, até o momento, +R$1,5b em aportes relacionados ao projeto Plateau, divididos entre a 1ª parcela de +R$800m, recebida em Fev, e a 2ª parcela de +R$700m, recebida no 2T25. Ainda resta uma 3ª parcela de +R$300m, prevista para o 2S25, que faz parte do montante total originalmente committed de +R$1,8b.

Além disso, salientamos que está em curso negociações envolvendo o aporte adicional de +R$900m (earn-out), mas já deixado como opcionalidade quando o deal foi anunciado em Out do ano passado. Contudo, embora a companhia acredite que as tratativas estejam fluindo positivamente, reforçamos que ainda não incorporamos esse montante em nosso modelo, adotando uma postura conservadora para evitar distorções nos indicadores de alavancagem e FCF. Caso o valor seja pago, ele gerará uma redução complementar -0,1x no indicador Dívida Líq./EBITDA, devido a upside no FCF.

FCF ex. Plateau em queda sequencial. Alavancagem deve recuar.

A companhia deve registrar geração de FCF de +R$390m Genial Est. (-20% t/t; +39% a/a) – excluindo o recebimento advindo do Projeto Plateau (não recorrente) –,justificado pelo (i) pelo dispêndio de CAPEX, que deverá alcançar R$870m Genial Est. (+24% t/t; -9% a/a), além da despesa com juros, que acelera na base sequencial para R$555m Genial Est. (+18% t/t), devido ao pagamento de cupons semestrais. Na base anual, avaliamos que a redução na distribuição de dividendos deve dilatar o FCF, diante da nova versão da política de distribuição. Reiteramos a nossa estimativa de Dividend Yield de 5,5% 25E (vs. 6% em 2024), priorizando a trajetória de desalavancagem.

Sobre a alavancagem, temos expectativa que o indicador regrida suavemente (-0,1x t/t Est.) para 3,8x Dívida Líq./EBITDA em USD, em virtude de 3 fatores de congruência: (i) o influxo de +R$700m advindo do Projeto Plateau, (ii) geração de +R$390m de FCF e (iii) aceleração do EBTIDA a/a em USD. A redução do valor nominal da dívida emitida em moeda estrangeira derivada da redução da taxa de câmbio USD/BRL EoP no movimento sequencial (R$5,46 vs. R$5,74 no 1T25), somada a estes efeitos anteriores, devem contribuir para uma retração da marcação, em BRL, para 3,6x (-0,4x t/t Est.).

Celulose: Redução no COGS/t na China coloca pressão de controle de oferta na Europa.

O cenário na China segue pouco animador, com o sentimento dos investidores ainda está bearish, uma vez que o mercado está condicionado por uma percepção de excesso de oferta, dificultando uma inflexão de ciclo da celulose consistente no curto prazo. Estimamos que a menor propensão à reestocagem por parte da indústria papeleira chinesa esteja ancorada em dois vetores principais: (i) estoques nos portos ainda elevados em BHKP (2,2Mt, +21% YTD), o que mantém a sensação de disponibilidade imediata; e (ii) uma capacidade produtiva local crescente, que reduz o apetite por importações no curto prazo.

Dentre os novos projetos, destacam-se o comissionamento no ano passado da Liansheng (1,6Mtpa, 50% da capacidade integrada), além de capacidades de BHKP ficando on-line nos próximos meses, como a Huatai (600Ktpa); Xianhe Co. (400Ktpa); Nine Dragons Paper (650Ktpa) e Shandong Huatai (700Ktpa) ainda em 2025. Vale pontuar que, a nova planta da Sun Paper em Yandian (600Ktpa) segue com cronograma incerto, com o start up cogitado para o 4T26. Contudo, avaliamos que o cash COGS/t dos produtores locais no sul da China está atualmente estimado entre US$450–500/t (vs. acima de US$550/t 24A), originando algo entre US$50-100/t de margem atualmente, uma vez que as capacidades novas são mais eficientes.

Adicionalmente, os níveis de estoque de celulose nos portos estão acima do normal, o que indica que o fornecimento imediato é viável. Consequentemente, a indústria de papel se beneficia ao adiar a reposição de estoque de celulose pelo maior tempo possível. Por isso, a inflexão de ciclo é empurrada para frente. Nesse contexto, avaliamos que eventuais reequilíbrios de oferta — com desligamento de capacidade — são mais prováveis advindos da Europa, onde parte dos produtores opera com ~95% de taxa de utilização, mas com margens próximas do zero.

BHKP China: Importações continuam a aumentar.

No caso específico da BHKP China, a aceleração importações foi ainda mais significativa, registrando um aumento de +8% a/a no 1S25. Uma parte significativa desse aumento veio do Brasil e do Chile, refletindo a entrada de nova capacidade significativa. Por outro lado, os dados de procura monitorizados apontam para um enfraquecimento da procura interna chinesa, com o consumo aparente no primeiro semestre de 2025 a cair -3,2% em termos homólogos, sinalizando dificuldades na venda do volume adicional.

A combinação de (i) aumento da oferta e da (ii) demanda mais suave resultou em um acúmulo significativo de inventários portuários na China, que atingiram níveis recorde num período de 5 anos — 2,2Mt no final de junho (+7% m/m). Como resultado, o preço da BHKP caiu -10% YTD, refletindo o persistente desequilíbrio, especialmente na Ásia.

Kraftliner: O corte de capacidade nos EUA é estabilizador, não disruptivo.

Constatamos os principais produtores norte-americanos de Kraftliner — entre eles a International Paper, Georgia-Pacific e Smurfit Westrock — anunciaram no início do ano cortes combinados de -2,1Mt (em 12M), movimento equivalente a ~2% da capacidade global e que representa uma retração histórica em plantas nos EUA. O fechamento de capacidade antiga tende a atenuar o excesso de oferta, funcionando como âncora estabilizadora para os preços — mas não esperamos recuperação. Lembrando os investidores de que o Kraftliner, embora seja papel, segue tendências um pouco mais comoditizadas, ligadas a oferta global. Isto é, acreditamos que a assimetria entre o corte de volume e ainda fraca recuperação do consumo arrefece o poder dos produtores de Kraftliner em promover mais reajustes de preços, para além dos que foram feitos entre o 4T24 e o 1T25.

Do lado da demanda, a expectativa de crescimento segue moderada. Segundo nossas estimativas, o consumo aparente do mercado de Kraftliner deve subir +5% a/a no mercado norte-americano. Contudo, embora o vetor estrutural (sustentabilidade, substituição de plásticos, regulação ambiental) seja favorável, ainda nos parece que o timing da retomada da demanda segue incerto, com os cortes de capacidade antiga servindo mais para expurgar o excesso de oferta, que subiu +10% em 2 anos nos EUA.

Papel cartão: Estabilidade disfarçada de avanço.

A trajetória da divisão de Papel cartão deve permanecer marcada por uma dinâmica de recuperação contida, na qual os sinais de melhora ainda carecem de sustentação ampla. A expectativa de fechamento de capacidade na ordem de 820Kt em 2025 (inteiramente pela International Paper dos EUA) indica um mercado também com tendência superavitárias de oferta, contribuindo para uma relação um pouco mais comoditizada em grades não específicos e um mercado mais pressionado no curto prazo. Destacamos que no trimestre passado, apuramos um volume maior de importações de Papel cartão — sobretudo oriundos da China — chegando ao mercado brasileiro. Entretanto, nos parece que esse nível de penetração reduziu um pouco sequencialmente.

No cerne dessa equação, está a homologação dos novos grades específicos produzidos pela MP28, especialmente voltados para aplicações de maior valor agregado, como o cartão branqueado. Entretanto, mesmo que o desenvolvimento dessa aplicação na homologação junto a carteira de clientes tende a reposicionar a produção da MP28 rumo a mercados mais sofisticados, ainda assim, a companhia deve realizar um shift menor que o incialmente esperado entre o tradeoff de Kraftliner vs. Papel cartão, uma vez que as condições macroeconômicas não são tão encorajadoras. No ambiente doméstico, temos efeitos da alta taxa de juros (SELIC a 15%) e incertezas ligadas às intervenções tarifárias do governo dos EUA. Portanto, rebaixamos a nossa estimativa para os embarques de Papel cartão, chegando a 846Kt 25E (+3,5% a/a vs. +5,5% a/a anteriormente).

Caixas de Papelão Ondulado: Resiliência por enquanto, mas tarifas podem impactar.

Mesmo diante de um ambiente macroeconômico desafiador, estabelecido pela manutenção de uma taxa de juros terminal elevada no Brasil, o desempenho da divisão de caixas de papelão ondulado demonstra resiliência, pelo menos por enquanto. Em cenários em que o consumo de bens duráveis tende a retrair — comportamento típico de ciclos de juros altos —, a diversificação através de (i) nichos de mercado e o (ii) viés exportador de uma parcela relevante da carteira de clientes da companhia, notoriamente ligados ao setor de alimentos (principalmente frutas e proteínas), acabam atuando como um mecanismo natural de absorção de choques setoriais específicos.

Por outro lado, avaliamos que o impacto das tarifas de 50% aplicada pelos EUA sobre os todos os produtos brasileiros tende a ser sentida, uma vez que que o Brasil é um fornecedor relevante justamente de frutas e proteínas aos EUA. Ontem (30 de junho), o governo dos EUA abriu exceções na aplicação das tarifas para alguns produtos, entre eles está a celulose e suco de laranja. Entretanto, carne bovina e café não estavam listadas, ou seja, as tarifas permanecem.

O país é atualmente o maior exportador global de carne bovina e ocupou em 2024 a 2° posição entre os principais fornecedores dos EUA, com embarques superiores a 229Kt e geração de receita de ~US$1,4b (ou ~R$7,8b). Vale mencionar que a dependência de carne importada dos EUA é diluída para demais países fornecedores, com o Brasil representando ~15% dessa necessidade. Entretanto, em 2025 o ímpeto dos frigoríficos de exportar carne para os EUA estava aumentando, dado ciclo do gado em pico de fase negativa e um custo muito caro de aquisição para a abate na américa do norte. As exportações brasileiras cresceram mais de +3x a/a entre Jan-Abr, tendo inclusive ultrapassado temporariamente a Austrália como principal fornecedor mensal. É possível que com as tarifas, uma parte desse volume que seria exportado para os EUA seja direcionado para o mercado doméstico, mas ainda assim, mantendo a necessidade de embalar as carnes em Caixas de papel ondulado (talvez com preço realizado mais baixo).

No curto prazo, o 2S25 deve reunir condições mais favoráveis (datas comemorativas, ampliação de consumo, taxa de desemprego na mínima histórica no Brasil). Esse vetor de crescimento se ancora, ainda, em avanços logísticos, como a intensificação do uso do transporte marítimo interno e a ampliação da presença regional da companhia em polos de escoamento agroindustrial — elementos que avaliamos como redutores de ineficiências. Parte relevante do aumento do nível de serviços vem do ramp-up do projeto Figueira, nova planta localizada em Piracicaba (SP).

Papel à frente, celulose em compasso de espera.

Em um 1S25 marcado por ruídos intensos — da aversão global ao risco à guerra tarifária, passando pela compressão do câmbio e pelo ceticismo sobre consumo doméstico — as ações da Klabin afundaram mais do que seus alicerces cederam. Continuamos enfatizando que a contração de ‑18,5% YTD nos parece injustificável.

Do lado de fundamentos, o 2T25 deve reforçar a tese de investimentos de diversificação da companhia, com a divisão papel ditando o ritmo enquanto a celulose espera o compasso certo do mercado. De um lado, a divisão de Celulose enfrenta ventos contrários: a combinação de maior oferta global e demanda ainda tímida resultou em estoques portuários recordes na China, alcançando 2,2Mt ao final de junho (+7% m/m). Com o excesso de produto pressionando o equilíbrio entre oferta e procura, o preço da BHKP acumula queda de -10% YTD, limitando o potencial de rentabilidade do segmento, cujo EBITDA regredirá (-10,3% t/t; -27,5% a/a).

Na direção oposta, a engrenagem de Papel & Embalagens gira em ritmo acelerado, puxada pelo avanço dos volumes sequenciais, diluição de custos fixos e ganho de mix com produtos premium para exportação. O resultado esperado é um EBITDA acelerando (+21,5% t/t; +18,5% a/a), evidenciando que, enquanto a celulose aguarda a virada do ciclo, o papel segue conduzindo a melodia do trimestre. Se o mercado ainda hesita, é porque escuta o barulho — mas o valor, como sempre, continua sendo construído em silêncio. Diante desse cenário, mesmo aliado à melhora de estrutura financeira em trajetória de reequilíbrio, reiteramos nossa recomendação de COMPRA, com um Target Price 12M para R$23,50, implicando em um upside de +25,8%.