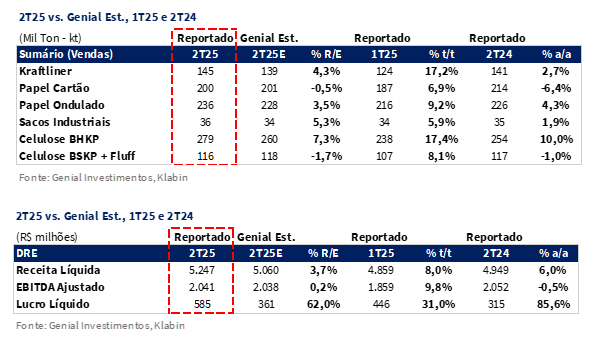

A Klabin divulgou seu resultado do 2T25 hoje, 5 de agosto. Em linhas gerais, a companhia conseguiu superar volumes frente as nossas estimativas em basicamente todas as linhas de negócio, com exceção de BSKP + Fluff (-1,7% vs. Genial Est.) e Papel Cartão (-0,5% vs. Genial Est.). Como ponto negativo, os custos de integração para a conversão de caixas de papel ondulado continuam com uma aceleração persistente, com o COGS/t da divisão de embalagens atingindo R$5.537/t (+14% vs. Genial Est.), expandindo +15% t/t.

Por outro lado, entre os destaques mais positivos estão: (i) os embarques de kraftliner, quetotalizaram 145Kt (+4,3% vs. Genial Est.), com forte expansão de +17,2% t/t e +2,7% a/a, superando nossas projeções em virtude da estratégia de diversificação para geografias sub penetradas (embora tenha vindo com ticket médio baixo, com compressão de -2,4% t/t). Além disso, (ii) a divisão de caixas de papel ondulado também obteve performance operacional muito positiva (volume e preço), com embarques em 236Kt (+3,5% vs. Genial Est.), acelerando +9,2% t/t e +4,3% a/a, mesmo com o resto do mercado encolhendo (-0,7% a/a, dados da Empapel), apoiada pela expansão da carteira de clientes voltados para a exortações (frente ao consumo doméstico mais fraco) e pela entrada em operação da conversora de Piracicaba II (Projeto Figueira), com melhora no nível de serviço e logística. O preço realizado também nos chamou atenção, ficando em R$6.423/t (+2,4% vs. Genial Est.), com alta de +2,2% t/t e +12,4% a/a, superando nossas estimativas diante da maior penetração de mix premium (justamente voltado para exportação) e resiliência nos segmentos essenciais no mercado doméstico.

Para o negócio de celulose, os embarques de BHKP atingiram 279Kt (+7,3% vs. Genial Est.), apresentando elevação de +17,4% t/t e +10% a/a, impulsionados pela rápida retomada da planta de Ortigueira (PR), após gargalos operacionais no trimestre passado terem restringido volumes. Do lado de preço realizado, a companhia reportou R$3.313/t (-0,1% vs. Genial Est.), com leve alta de +0,8% t/t, apesar da retração da curva de referência (FOEX China: -3% t/t em USD), com lag vs. preços spot, dado que o backlog estava com defasagem de precificação e transpareceu os reajustes do início do ano apenas agora. Esperamos que a retração na curva atinja os resultados do 3T25. Para BSKP + Fluff os embarques ficaram em 116Kt (-1,7% vs. Genial Est.), um pouco abaixo do esperado, mas compensando em preço, que atingiu R$5.722/t (+1,7% vs. Genial Est.), com alta de +2,9% t/t e +21,8% a/a.

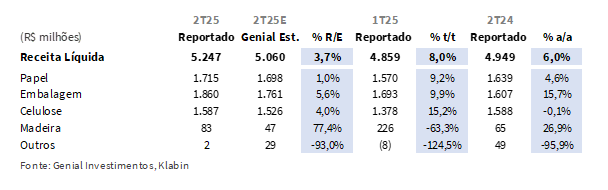

A companhia somou uma Receita líquida consolidada de R$5,2b (+3,7% vs. Genial Est.), registrando expansão de +8,0% t/t e +6,0% a/a, superando nossa projeção com contribuição positiva das três principais divisões — com destaque para embalagens e celulose. O COGS/t ex-paradas de celulose subiu para R$1.291/t (+3,3% vs. Genial Est.), acelerando +1,8% t/t e +7,1% a/a, superando nossa estimativa diante de uma pressão mais ampla do que o antecipado, primordialmente, o aumento do custo de madeira, como reflexo de dificuldades trazidas pelo aumento de chuvas na região das operações. Por outro lado, o COGS/t incluindo paradas atingiu R$1.321/t (-0,1% vs. Genial Est.), com crescimento de +4,2% t/t e +9,6% a/a, mas em linha com nossa expectativa, como reflexo do menor efeito sobre a estrutura de custos advindo da manutenção programada em Otacílio Costa (SC).

O EBITDA ajustado consolidado atingiu R$2,0b (+0,2% vs. Genial Est.), registrando avanço de +9,8% t/t, embora com leve retração de -0,5% a/a, em linha com nossas projeções, em decorrência de movimentos antagônicos entre as divisões: surpresa positiva em celulose (+39% vs. Genial Est.) e negativa em papel & embalagens (-17% vs. Genial Est.). Na divisão de celulose, o EBITDA alcançou R$864m (+24,6% t/t; +0,8% a/a), com performance operacional substancialmente superior à projetada, sustentada pelo efeito combinado de volumes robustos em BHKP, preços realizados acima do esperado em BSKP + Fluff, e por custo em linha com o esperado. Em contrapartida, o EBITDA da divisão de papel & embalagens somou R$1,2b (+0,9% t/t; -1,6% a/a), em movimento aquém frente às nossas expectativas justificadas pela pressão sobre a estrutura de custos acima do projetado.

Já o Lucro líquido atingiu R$585m (+62% vs. Genial Est.), configurando avanço de +31% t/t e robusto crescimento de +85,6% a/a, com margem líquida de 11,1% (+2,0p.p. t/t; +4,8p.p. a/a), impulsionado, majoritariamente, pelo efeito não-caixa relacionado à variação do valor justo dos ativos biológicos (+R$377m), elevando o EBIT para R$1,3b (+63% vs. Genial Est.). Mesmo com o prejuízo na linha de resultado financeiro líquido de -R$566m (+86% vs. Genial Est.), pressionado por maiores despesas financeiras — especialmente pela antecipação de liquidação de dívidas com swap no 1T25 —, o efeito operacional não caixa acabou sendo predominante, contribuindo para o forte desvio positivo no bottom line.

Principais Destaques:

(i) Kraftliner: Vendas de 145Kt (+4,3% vs. Genial Est.; +17,2% t/t; +2,7% a/a), em razão da maior penetração em mercados como Índia, China e Equador; preço de R$4.083/t (-0,3% vs. Genial Est.; -2,4% t/t), devido ao maior volume direcionado a novas praças comerciais, com menor ticket médio; (ii) Papel-cartão: Embarques de 200Kt (-0,5% vs. Genial Est.; +6,9% t/t; -6,4% a/a), diante da persistência de importações chinesas; preço em R$5.619/t (+0,1% vs. Genial Est.; -0,1% t/t), refletindo a desaceleração nos repasses; (iii) Caixas de papelão ondulado: Vendas de 236Kt (+3,5% vs. Genial Est.; +9,2% t/t; +4,3% a/a), justificado pela expansão da base de clientes estratégicos e à maior eficiência logística; preço alcançou R$6.423/t (+2,4% vs. Genial Est.; +2,2% t/t), impulsionado por mix mais premium; (iv) Celulose BHKP: Vendas de 279Kt (+7,3% vs. Genial Est.; +17,4% t/t; +10,0% a/a), em função da retomada plena da planta de Ortigueira (PR); preço de R$3.313/t (-0,1% vs. Genial Est.; +0,8% t/t), com influência do efeito carry-over e maior exposição à curva FOEX Europa; (v) Celulose BSKP + Fluff: Embarques de 116Kt (-1,7% vs. Genial Est.; +8,1% t/t; -1,0% a/a), diante da demanda mais fraca na Europa; preço de R$5.722/t (+1,7% vs. Genial Est.; +2,9% t/t), favorecido por maior participação de fluff, melhora no nível de serviço e mix geográfico mais favorável; (vi) Receita Líquida atingiu R$5,2b (+3,7% vs. Genial Est.; +8,0% t/t; +6,0% a/a), com contribuição positiva de todas as divisões, especialmente embalagens e celulose; (vii) COGS/t de celulose ex-paradas de R$1.291/t (+3,3% vs. Genial Est.; +1,8% t/t), pressionado por custos com madeira e químicos; incluindo paradas, o custo atingiu R$1.321/t (-0,1% vs. Genial Est.; +4,2% t/t), diante do menor impacto da parada programada; (viii) EBITDA ajustado totalizou R$2,0b (+0,2% vs. Genial Est.; +9,8% t/t; -0,5% a/a), com surpresa positiva na divisão de celulose compensando resultado aquém em papel & embalagens; (ix) Lucro Líquido reportado em R$585m (+62% vs. Genial Est.; +31% t/t; +85,6% a/a), impulsionado por efeito não-caixa oriundo da reavaliação do valor justo dos ativos biológicos (+R$377m); (x) Recomendação: Apesar da melhora operacional no 2T25, os avanços vieram acompanhados de uma estrutura de custos ainda pressionada na divisão de embalagens, cuja verticalização limitou a conversão de receita em EBITDA; o destaque positivo foi celulose, que apresentou boa conversão operacional; para o 2S25, projetamos maior protagonismo das divisões de papel & embalagens, caso a companhia consiga ampliar volumes, diluir custos e reforçar o mix premium; mesmo diante do cenário desafiador para celulose, com estoques elevados na China e oferta global em expansão, seguimos confiantes na tese estrutural de diversificação da companhia; reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$23,50, implicando em upside de +31,4%.

KLBN11 2T25: No detalhe!

Kraftliner: Expansão de market share acima do projetado.

A unidade de containerboard (Kraftliner + reciclados) exibiu embarques de 145Kt (+4,3% vs. Genial Est.), registrando crescimento de +17,2% t/t e +2,7% a/a, superando nossa projeção em razão da maior incidência de vendas em praças como Índia, China e Equador, além dos efeitos do ramp-up da MP28 e da maior elasticidade operacional que atenuou gargalos logísticos. Embora já esperássemos que a diversificação de geografias fosse apoiar volumes superiores, a intensidade foi acima do que estimávamos, inclusive fazendo a unidade ter elevação de embarques na base anual, frente as nossas expectativas de estabilidade.

Já o preço realizado atingiu R$4.083/t (-0,3% vs. Genial Est.), com retração de -2,4% t/t, mas com forte expansão de +21,6% a/a, em linha com nossas premissas em decorrência do amparo das diversas rodadas de reajustes implementadas no 2S24 somado à redução mais pronunciada do carry-over — que liberou parcela relevante do backlog com preços atualizados — e pela desvalorização da taxa de câmbio USD/BRL média (-3% t/t). Além disso, conforme já havíamos adiantado em nosso relatório de prévias, a estratégia de aumentar penetração de vendas em áreas não tão exploradas pela companhia fez com que ela tivesse que reduzir o ticket médio, o que justifica um preço realizado mais baixo na comparação sequencial.

Papel-Cartão: Importações persistentes contiveram recomposição da demanda.

A companhia reportou embarques de Papel-cartão chegando em 200Kt (-0,5% vs. Genial Est.), registrando expansão de +6,9% t/t e retração de -6,4% a/a, levemente abaixo do projetado, refletindo uma reestruturação de demanda um pouco mais gradual do que antecipávamos. O tênue desvio frente à nossa estimativa decorre, sobretudo, da continuidade do ambiente competitivo adverso no mercado doméstico — com destaque para o impacto residual do aumento de importações, sobretudo as chinesas, dentro do consumo aparente de grades não específicos. Já havíamos observados isso no trimestre passado, mas a persistência desse volume ainda dificulta ainda mais a transferência de uma recuperação no consumo doméstico, que por sua vez apresentou queda de -3% a/a entre Jan-Mai. Além disso, o ritmo ainda dilatado nas homologações técnicas da MP28 junto à carteira de clientes para grades mais específicos (como o cartão branqueado) seguiu restringindo não só o potencial alargamento do nível de vendas mas também a presença de preços realizados mais fortes.

Por isso, do lado de preços observamos basicamente uma estabilidade comparação sequencial (-0,1% t/t), permanecendo em R$5.619/t (+0,1% vs. Genial Est.), com avanço de +3,1% a/a. O comportamento de precificação veio em linha com nossas premissas, refletindo a desaceleração no ritmo de repasses em um ambiente macroeconômico ainda desafiador e a sustentação de preços via contratos indexados — notadamente nos segmentos mais resilientes.

Caixas de Papel Ondulado: Surpresa positiva em todos os fatores.

A divisão de Caixas de papel ondulado atingiu embarques de 236Kt (+3,5% vs. Genial Est.), com elevação de +9,2% t/t e +4,3% a/a, originando um número melhor que a nossa projeção, que já compunha performance acima da média de mercado. Conforme já havíamos antecipado, o segmento de embalagens passa por uma contração, com queda de -0,7% a/a nas vendas de caixas de papel ondulado, segundo dados da Empapel. Acreditamos que (i) a expansão ainda mais proeminente da carteira de clientes estratégicos, com destaque para os segmentos de frutas e proteínas, e (ii) a flexibilização logística proporcionada pelo ramp-up da unidade de conversão em Piracicaba II (Projeto Figueira), foram fatores chaves para um bom desempenho, mesmo que o restante do mercado esteja encolhendo. Adicionalmente, avaliamos que o avanço observado em m2 (+6% a/a) também sinaliza o êxito da estratégia de conversão gradual para Eukaliner, tecnologia patenteada que reduz a gramatura das caixas de papel ondulado sem comprometer as características físicas da embalagem.

Se não bastasse uma expansão em volumes, também vimos um preço realizado indo para R$6.423/t (+2,4% vs. Genial Est.), com alta de +2,2% t/t e +12,4% a/a, também superando nossas estimativas em virtude de um avanço mais pronunciado do mix premium, apoiado pela maior penetração em segmentos de maior valor agregado, e da manutenção dos repasses realizados no 4T24. Apesar do cenário macro mais restritivo, com taxa de juros elevada (SELIC em 15%) e pressão sobre o consumo de bens duráveis (que potencialmente reduzem a demanda por embalagens), testemunhamos que o portfólio da companhia se manteve resiliente, sustentado por caixas de papelão voltadas ao consumo essencial no mercado doméstico e à exportação.

Sacos Industriais: Volume surpreende positivamente; níveis de preço ainda elevado.

A companhia reportou embarques de 36Kt (+5,3% vs. Genial Est.), com avanço de +5,9% t/t e +1,9% a/a, superando nossa expectativa em razão de uma demanda mais resiliente no mercado interno, sustentada pelos segmentos de sementes, químicos e argamassa — que compensaram, ao menos parcialmente, a acomodação da construção civil. A surpresa positiva no volume também é corroborada pelos dados preliminares do SNIC, que apontaram leve alta de +1% a/a nos despachos de cimento no trimestre, movimento superior ao inicialmente projetado.

Já o preço realizado foi de R$9.644/t (-0,6% vs. Genial Est.), com queda de -2,0% t/t e alta de +8,1% a/a, marginalmente abaixo da nossa estimativa, refletindo um mix de vendas menos favorável do que o antecipado. Ainda assim, o patamar de realização segue elevado em termos históricos, ancorado na maior penetração em nichos com menor elasticidade de preço e na depreciação USD/BRL, que segue conferindo competitividade ao portfólio da companhia.

Celulose: Volume de BHKP e preço de BSKP + Fluff em destaque.

Para BHKP, a companhia reportou vendas de 279Kt (+7,3% vs. Genial Est.), com avanço de +17,4% t/t e +10,0% a/a, superando com folga nossa estimativa diante volta integral das operações na planta de Ortigueira (PR), combinada à melhoria no nível de atendimento logístico — especialmente na exportação — e à maior alocação de vendas em mercados internacionais. O preço realizado atingiu R$3.313/t (-0,1% vs. Genial Est.), com leve alta de +0,8% t/t, apesar da retração da curva de referência (FOEX China: -3% t/t em USD). Ainda assim, ocorreu contração de -14,6% a/a. O número veio essencialmente em linha com nossa projeção, refletindo ainda o efeito defasado dos reajustes (carry-over), o que explica a curva spot ter retraído sequencialmente e ainda assim a companhia ter preço realizado mais alto.

Além disso, há também uma maior exposição do mix à curva Europa, que apresentou comportamento mais benigno, subindo +10% t/t em USD — o que compensou parcialmente a deterioração do preço praticado na China. Em BSKP + Fluff, os embarques chegaram a 116Kt (-1,7% vs. Genial Est.), com expansão de +8,1% t/t e leve queda de -1,0% a/a, ligeiramente abaixo da expectativa, em função de uma demanda mais branda na Europa. O preço realizado foi de R$5.722/t (+1,7% vs. Genial Est.), com alta de +2,9% t/t e robusto crescimento de +21,8% a/a, superando nossas estimativas devido (i) à maior representatividade de fluff; (ii) à melhora do nível de serviço e da estratégia de diversificação geográfica; e (iii) à resiliência dos spreads observados para a fibra longa/fluff.

Receita Líquida: Superação generalizada das estimativas.

A companhia reportou receita líquida consolidada de R$5,2b (+3,7% vs. Genial Est.), registrando expansão de +8,0% t/t e +6,0% a/a, superando nossa projeção com contribuição positiva das três principais divisões — com destaque para embalagens e celulose. Na divisão de embalagens, a receita totalizou R$1,9b (+5,6% vs. Genial Est.), avançando +9,9% t/t e +15,7% a/a, impulsionada por volumes acima do esperado em caixas de papel ondulado (+3,5% vs. Genial Est.) e sacos industriais (+5,3% vs. Genial Est.), além do efeito de superação de projeções anteriores na realização de preço de papel ondulado (+2,4% vs. Genial Est.).

Já em celulose, a receita alcançou R$1,6b (+4,0% vs. Genial Est.), com crescimento de +15,2% t/t, e ficou flat na base anual (-0,1% a/a), também superando nossas estimativas em razão do melhor nível de embarques de BHKP (+7,3% vs. Genial Est.) e preço realizado de BSKP + Fluff (+1,7% vs. Genial Est.). Por fim, a divisão de papel reportou receita de R$1,7b (+1,0% vs. Genial Est.), com elevação de +9,2% t/t e +4,6% a/a, levemente acima das nossas projeções.

COGS/t: Elevação de gastos com madeira, mas com menor efeito da parada.

O COGS/t ex-paradas de celulose foi reportado em R$1.291/t (+3,3% vs. Genial Est.), com elevação de +1,8% t/t e +7,1% a/a, indicando custos acima do que esperávamos, diante de uma pressão mais ampla do que o antecipado sobre alguns componentes da estrutura de gastos. O desvio frente ao projetado reflete, primordialmente, (i) o aumento do custo de extração de madeira em pé, reflexo de dificuldades trazidas pelo aumento de chuva na região das operações; e (ii) maior gasto com compra spot da madeira de terceiros, devido manutenção planejada da planta de ácido sulfúrico, além da elevação no preço do clorato e da soda cáustica no trimestre.

Por outro lado, o COGS/t incluído paradas atingiu R$1.321/t (-0,1% vs. Genial Est.), com crescimento de +4,2% t/t e +9,6% a/a, mas em linha com nossa expectativa, como reflexo do menor efeito sobre a estrutura de custos advindo da manutenção programada em Otacílio Costa (SC). Vale pontar também que o COGS/t da divisão de embalagem, advindo da verticalização integrada, atingiu R$5.537/t (+15,3% vs. Genial Est.), crescendo +15% t/t e prejudicando o termo de eficiência operacional que deveria ter ocorrido, precipuamente, em decorrência do maior nível de embarques da unidade (+4% vs. Genial Est.) e seu potencial efeito de diluição da estrutura fixa de custos.

EBITDA: Surpresa positiva em celulose é contrabalançada por papel & embalagens.

O EBITDA ajustado consolidado atingiu R$2,0b (+0,2% vs. Genial Est.), registrando avanço de +9,8% t/t, embora com leve retração de -0,5% a/a, em linha com nossas projeções. O desempenho neutro em relação à estimativa reflete movimentos antagônicos entre as divisões: surpresa positiva em celulose (+39% vs. Genial Est.) e negativa em papel & embalagens (-17% vs. Genial Est.). Na divisão de celulose, o EBITDA alcançou R$864m (+24,6% t/t; +0,8% a/a), com performance operacional substancialmente superior à projetada, sustentada pelo efeito combinado de volumes robustos em BHKP (+7,3% vs. Genial Est.), preços realizados acima do esperado em BSKP + Fluff (+1,7% vs. Genial Est.), e por custo em linha com esperado (-0,1% vs. Genial Est.).

Em contrapartida, o EBITDA da divisão de papel & embalagens somou R$1,2b (-17% vs. Genial Est.), praticamente estável em +0,9% t/t, mas recuando -1,6% a/a, em movimento aquém frente às nossas expectativas. Apesar da performance favorável de receita em ambas as divisões, a pressão sobre a estrutura de custos acima do projetado, sobretudo relacionado a integração e conversão de embalagens, resultou em um pior resultado operacional da unidade.

Lucro Líquido: Acima das estimativas impulsionado por efeito não-caixa.

A companhia reportou lucro líquido de R$585m (+62% vs. Genial Est.), configurando avanço de +31% t/t e robusto crescimento de +85,6% a/a, com margem líquida de 11,1% (+2,0p.p. t/t; +4,8p.p. a/a). O resultado superou de forma expressiva nossas projeções, impulsionado pelo efeito não-caixa relacionado à variação do valor justo dos ativos biológicos de +R$377m refletindo a variação positiva de preço no período com base nas pesquisas realizadas por companhias especializadas e o resultado positivo de +R$111m na linha de “crescimento”, devido ao manejo florestal do período, que resultou em um EBIT de R$1,3b (+63% vs. Genial Est.).

Então, mesmo com resultado financeiro negativo de -R$566m (+86% vs. Genial Est.), penalizado pelo aumento das despesas financeiras, que totalizaram R$822m, explicado pelo efeito da liquidação de NCEs com swap no 1T25, o bottom line atingiu R$585m (+62% vs. Genial Est.) com o efeito oriundo da reavaliação florestal mais do que compensando o pior saldo financeiro líquido do período.

Nossa visão e recomendação

FCF ex-Plateau abaixo do esperado.

A companhia chegou um FCF ex-Plateau de R$134m (-65% vs. Genial Est.), representando forte compressão de -74,7% t/t e de -52,7% a/a, frustrando levemente nossa prospecção. A discrepância em relação à nossa estimativa decorreu, sobretudo, das (i) maiores despesas financeiras líquidas, que atingiram -R$652m (+17,5% vs. Genial Est.), em decorrência do menor ganho com aplicações financeiras e maior carga de juros atrelada aos pré-pagamentos de dívida; e da (ii) necessidade de uso de capital de giro (WC) no valor de -R$124m (vs. projeção de leve liberação de recursos), revertendo a dinâmica positiva típica de 2Ts, que acabaram por mais do que compensar o (iii) menor nível do que antecipado nas saídas de caixas com o CAPEX, que chegou a R$745m (-14% vs. Genial Est.), basicamente subindo +7% t/t, apesar de que de fato está contraindo -24% a/a, refletindo o encerramento do ciclo de expansão e o arrefecimento dos desembolsos com projetos estruturantes; e o (iv) baixo desembolso com IR/CS, que entre outros pontos, reflete o impacto positivo trazido pelos pré-pagamentos realizados ao longo do trimestre, que tiveram efeito redutor do lucro tributável diante da apuração da variação cambial das dívidas.

Adicionalmente, a companhia anunciou o pagamento de dividendos no montante de R$306m ou R$0,05/ação nas units (totalmente em linha vs. Genial Est.), com valor anualizado atingindo 5,1% de Yield, – fator este que justifica a manutenção da nossa projeção de Dividend Yield 25E em 5,5%. Vale ressaltar que o pagamento será realizado no dia 19 de Ago. e as ações passarão a ser negociadas ex.dividendos a partir de 11 de Ago.

Alavancagem flat t/t em USD.

Sobre a alavancagem, a companhia reportou índice Dívida Líq./EBITDA (em USD) de 3,9x (+0,1x vs. Genial Est.), pouco acima do esperado em decorrência da (i) menor geração de FCF recorrente (R$134m vs. R$390m Genial Est.); e do (ii) menor influxo advindo do Projeto Plateau (-7% vs. Genial Est.). A redução do valor nominal da dívida emitida em moeda estrangeira derivada da redução da taxa de câmbio USD/BRL EoP no movimento sequencial (R$5,46 vs. R$5,74 no 1T25), de fato contribuiu para a retração do indicador em BRL, que recuou para 3,7x (+0,1x vs. Genial Est.).

O endividamento bruto encerrou o trimestre em R$36b (-2,5% t/t), enquanto a posição de caixa fechou em R$8,1b (+25% t/t), resultando em dívida líquida de R$28b (-8% t/t). A redução do valor nominal foi favorecida por alguns pilares, entre eles: (iii) captação de R$3,7b no período, com destaque para emissões externas; (iv) amortizações de R$2,8b, majoritariamente relacionadas a pré-pagamentos de linhas em USD — com foco em NCE e empréstimos sindicalizados; e (v) aporte de +R$651m da 2° tranche do Projeto Plateau.

Além disso, conforme comunicado ao mercado divulgado no início de Jul, a companhia realizou a liquidação antecipada parcial de contrato de empréstimo sindicalizado (Synd loan), com vencimento original em 2028, no valor de US$150m (~R$825m), na tentativa de reduzir o endividamento bruto via recebimento do Projeto Plateau no FCF (mais sobre isso abaixo). Por outro lado, a companhia também realizou mais captações, com o contrato de Cédulas de Produto Rural (“CPR”), com liquidação financeira, escriturais, em 2 (duas) séries, no montante total de R$1,5b (~US$270m) e vencimentos em 2032 e 2035.

Projeto Plateau: Recebimento da 2ª parcela abaixo do esperado.

Apuramos que a companhia recebeu em seu FCF, até o momento, +R$1,5b em aportes relacionados ao projeto Plateau, divididos entre a 1ª parcela de +R$800m, recebida em Fev, e a 2ª parcela de +R$651m (-7% vs. Genial Est.), recebida no 2T25. Ainda resta uma 3ª parcela de +R$300m, prevista para o 2S25, que faz parte do montante total originalmente committed de +R$1,8b. Supostamentea companhia deveria ter recebido +R$700m nesse trimestre. Como isso não ocorreu, é possível que a 3ª parcelavenha com um gross up de +R$50m. Além disso, continuamos a ressaltar que está em curso negociações envolvendo o aporte adicional de +R$900m (earn-out), mas já deixado como opcionalidade quando o deal foi anunciado em Out do ano passado.

Contudo, embora a companhia acredite que as tratativas estejam transitando de maneira positiva, reforçamos que ainda não incorporamos esse montante em nosso modelo, adotando uma postura conservadora para evitar distorções nos indicadores de alavancagem e FCF. Caso o valor seja pago, ele gerará uma redução complementar -0,1x no indicador Dívida Líq./EBITDA, devido a upside no FCF.

Kraftliner: O corte de capacidade nos EUA é estabilizador, não disruptivo.

Constatamos os principais produtores norte-americanos de Kraftliner — entre eles a International Paper, Georgia-Pacific e Smurfit Westrock — anunciaram no início do ano cortes combinados de -2,1Mt (em 12M), movimento equivalente a ~2% da capacidade global e que representa uma retração histórica em plantas nos EUA. O fechamento de capacidade antiga tende a atenuar o excesso de oferta, funcionando como âncora estabilizadora para os preços — mas não esperamos recuperação. Lembrando os investidores de que o Kraftliner, embora seja papel, segue tendências um pouco mais comoditizadas, ligadas a oferta global. Isto é, acreditamos que a assimetria entre o corte de volume e ainda fraca recuperação do consumo arrefece o poder dos produtores de Kraftliner em promover mais reajustes de preços, para além dos que foram feitos entre o 4T24 e o 1T25.

Do lado da demanda, a expectativa de crescimento segue moderada. Segundo nossas estimativas, o consumo aparente do mercado de Kraftliner deve subir +5% a/a no mercado norte-americano. Contudo, embora o vetor estrutural (sustentabilidade, substituição de plásticos, regulação ambiental) seja favorável, ainda nos parece que o timing da retomada da demanda segue incerto, com os cortes de capacidade antiga servindo mais para expurgar o excesso de oferta, que subiu +10% em 2 anos nos EUA.

Papel cartão: Estabilidade disfarçada de avanço.

A trajetória da divisão de Papel cartão deve permanecer marcada por uma dinâmica de recuperação contida, na qual os sinais de melhora ainda carecem de sustentação ampla. A expectativa de fechamento de capacidade na ordem de 820Kt em 2025 (inteiramente pela International Paper dos EUA) indica um mercado também com tendência superavitárias de oferta, contribuindo para uma relação um pouco mais comoditizada em grades não específicos e um mercado mais pressionado no curto prazo. Destacamos que no trimestre passado, apuramos um volume maior de importações de Papel cartão — sobretudo oriundos da China — chegando ao mercado brasileiro. Entretanto, nos parece que esse nível de penetração reduziu um pouco sequencialmente.

No cerne dessa equação, está a homologação dos novos grades específicos produzidos pela MP28, especialmente voltados para aplicações de maior valor agregado, como o cartão branqueado. Entretanto, mesmo que o desenvolvimento dessa aplicação na homologação junto a carteira de clientes tende a reposicionar a produção da MP28 rumo a mercados mais sofisticados, ainda assim, a companhia deve realizar um shift menor que o incialmente esperado entre o tradeoff de Kraftliner vs. Papel cartão, uma vez que as condições macroeconômicas não são tão encorajadoras. No ambiente doméstico, temos efeitos da alta taxa de juros (SELIC a 15%) e incertezas ligadas às intervenções tarifárias do governo dos EUA. Portanto, rebaixamos a nossa estimativa para os embarques de Papel cartão, chegando a 846Kt 25E (+3,5% a/a vs. +5,5% a/a anteriormente).

Caixas de Papelão Ondulado: Resiliência por enquanto, mas tarifas podem impactar.

Mesmo diante de um ambiente macroeconômico desafiador, estabelecido pela manutenção de uma taxa de juros terminal elevada no Brasil, o desempenho da divisão de caixas de papelão ondulado demonstra resiliência, pelo menos por enquanto. Em cenários em que o consumo de bens duráveis tende a retrair — comportamento típico de ciclos de juros altos —, a diversificação através de (i) nichos de mercado e o (ii) viés exportador de uma parcela relevante da carteira de clientes da companhia, notoriamente ligados ao setor de alimentos (principalmente frutas e proteínas), acabam atuando como um mecanismo natural de absorção de choques setoriais específicos.

Por outro lado, avaliamos que o impacto das tarifas de 50% aplicada pelos EUA sobre os todos os produtos brasileiros tende a ser sentida, uma vez que que o Brasil é um fornecedor relevante justamente de frutas e proteínas aos EUA. Ontem (30 de junho), o governo dos EUA abriu exceções na aplicação das tarifas para alguns produtos, entre eles está a celulose e suco de laranja. Entretanto, carne bovina e café não estavam listadas, ou seja, as tarifas permanecem.

O país é atualmente o maior exportador global de carne bovina e ocupou em 2024 a 2° posição entre os principais fornecedores dos EUA, com embarques superiores a 229Kt e geração de receita de ~US$1,4b (ou ~R$7,8b). Vale mencionar que a dependência de carne importada dos EUA é diluída para demais países fornecedores, com o Brasil representando ~15% dessa necessidade. Entretanto, em 2025 o ímpeto dos frigoríficos de exportar carne para os EUA estava aumentando, dado ciclo do gado em pico de fase negativa e um custo muito caro de aquisição para a abate na américa do norte. As exportações brasileiras cresceram mais de +3x a/a entre Jan-Abr, tendo inclusive ultrapassado temporariamente a Austrália como principal fornecedor mensal. É possível que com as tarifas, uma parte desse volume que seria exportado para os EUA seja direcionado para o mercado doméstico, mas ainda assim, mantendo a necessidade de embalar as carnes em Caixas de papel ondulado (talvez com preço realizado mais baixo).

No curto prazo, o 2S25 deve reunir condições mais favoráveis (datas comemorativas, ampliação de consumo, taxa de desemprego na mínima histórica no Brasil). Esse vetor de crescimento se ancora, ainda, em avanços logísticos, como a intensificação do uso do transporte marítimo interno e a ampliação da presença regional da companhia em polos de escoamento agroindustrial — elementos que avaliamos como redutores de ineficiências. Parte relevante do aumento do nível de serviços vem do ramp-up do projeto Figueira, nova planta localizada em Piracicaba (SP).

Melhora operacional, mas a que custos?

Do ponto de vista dos fundamentos, o 2T25 reforçou que a diversificação segue como um pilar central da identidade da companhia — ainda que com alteração na direção dos vetores em relação ao antecipado em nossa prévia. O destaque do trimestre veio da divisão de celulose, e não da de papel, como originalmente projetado. Isso se deveu ao fato de que a primeira foi capaz de converter sua expansão de receita em resultado operacional, ao passo que a segunda não apresentou a mesma efetividade. Apesar do desempenho de faturamento acima do esperado na divisão de embalagens, sua estrutura de custos — impactada pela verticalização integral — manteve-se significativamente pressionada, superando os padrões históricos da companhia (que já eram altos).

Para o 2S25, acreditamos que, caso a companhia consiga transformar o dinamismo resiliente da demanda por suas unidades de papel e embalagens em geração efetiva de EBITDA — sustentada por avanço nos volumes sequenciais, diluição de custos fixos e melhoria no mix com produtos premium para exportação — essas divisões tendem a liderar os resultados. Isso será especialmente importante diante da expectativa de que a divisão de celulose enfrente ventos contrários oriundos do aumento da oferta global e da demanda ainda contida, culminando em estoques portuários recordes na China, que atingiram 2,2Mt ao final de Jul (+22% YTD). Permanecemos defensores do equity storydo ponto de vista estrutural, mas entendemos que, por outro lado, avaliamos que alguns investidores podem reagir negativamente, dado que para colocar um mix mais premium e contrabalançar a queda de demanda no mercado de embalagens, a companhia acabou elevando demais seus custos.

Mas vemos outras alavancas de valor que circundam a tese de diversificação, frente a queda exagerada nos preços das ações de -22% YTD. Diante desse cenário, aliado ao foco da companhia na trajetória da desalavancagem – que deverá apoiar um balanço patrimonial mais saudável –, reduzindo seu índice para 3x Dívida líq./EBITDA 25E (3,7x em BRL no 2T25), reiteramos nossa recomendação de COMPRA, com um Target Price 12M para R$23,50, implicando em um upside de +31,4%.