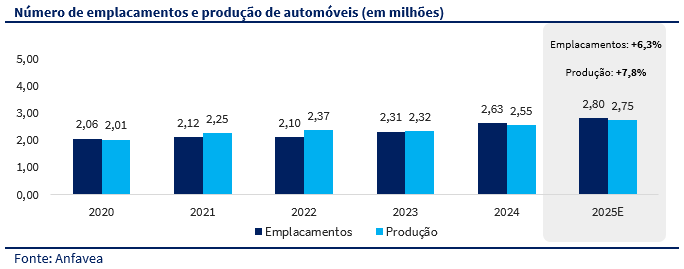

Nesta atualização do Genial Index de Depreciação, revisitamos os principais fatores que impactaram o mercado de veículos nos últimos 12 meses e que devem continuar impactando em 2025. O ano de 2024 foi intenso, com volumes de vendas elevados tanto no varejo quanto no atacado. Apesar do cenário de juros altos, a concessão de crédito sustentou a demanda, garantindo um ritmo forte para o setor. No entanto, há sinais de que essa dinâmica pode estar mudando. A taxa Selic continua subindo, e a participação do varejo nas vendas vem diminuindo mês a mês e esse movimento acende um alerta sobre a possibilidade de desaceleração do setor, colocando em xeque as projeções otimistas da Anfavea. A entidade estima um crescimento de 6,3% nos emplacamentos e de 7,8% na produção de veículos em 2025.

No cenário de preços, a recente guinada do câmbio reforça o discurso das montadoras para reajustes de preços dos veículos novos. Com um aumento contratado para 2025, é possível que sigamos observando uma redução na pressão sobre os preços de revenda e na depreciação dos seminovos. Apesar da apreciação dos veículos novos, temos observado de maneira atenta a entrada de novos fabricantes chineses no Brasil. Em 2023 e 2024, com um modelo de negócios agressivo e preços competitivos, as montadoras chinesas conseguiram tomar mercado das montadoras que reinavam há décadas no Brasil. Será que os aumentos de tarifas para importados elétricos foram suficientes para impedir uma segunda onda de entrantes, ou as montadoras chinesas voltarão a pressionar as marcas tradicionais? Será que teremos uma nova guerra de preços?

Apesar de tantas dúvidas e incertezas econômicas, o Genial Index de Depreciação traz sinais positivos. Em dezembro, o índice avançou 0,5pp, reduzindo a desvalorização dos veículos de -6,5% em setembro de 2024 para -6,0%. Esses números indicam que, mesmo diante de uma possível retração do mercado, o pior momento parece ter ficado para trás. Na nossa visão ainda existem fatores que podem sustentar uma estabilização da depreciação na faixa dos 6% ao ano.

Relembrando a metodologia do Genial Index de Depreciação, utilizamos os dados mensais de emplacamentos dos 20 modelos mais vendidos e extraímos todas as suas versões da tabela, permitindo acompanhar a evolução de preços ao longo de 12 meses. Diferentemente do IPCA, o Genial Index se ajusta mensalmente à base de veículos analisados, excluindo modelos mais antigos e focando em seminovos de alta rotatividade nas locadoras.

Apesar de um forte 2024, cenário macro deve desafiar 2025

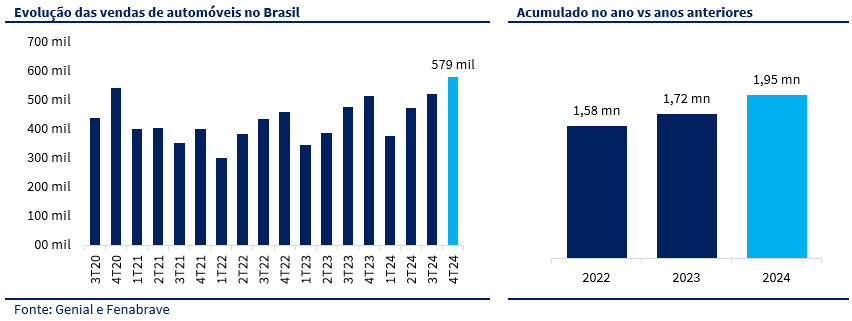

Desde a nossa última atualização, a demanda por veículos no Brasil seguiu mostrando sinais de força. Em especial, o volume de vendas no 4T24 foi o maior dos últimos trimestres desde 2020, alcançando 579 mil unidades no período, o que representa um crescimento de aproximadamente 13,1% na comparação anual. No acumulado do ano, as vendas totalizaram cerca de 1,95 milhões de unidades, sendo um avanço de 13,2% em relação a 2023 e reforçando a dinâmica positiva do setor em 2024.

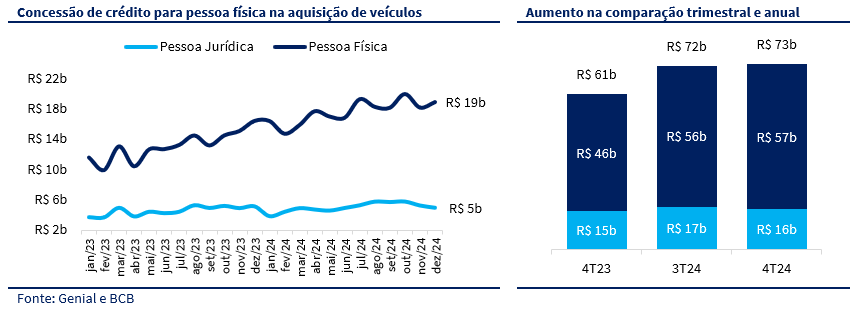

Alguns meses após o início do ciclo de alta de juros no Brasil, as taxas de financiamento para aquisição de veículos começaram a subir. Apesar desse movimento, o volume de concessão de crédito para aquisição de veículos permaneceu relativamente estável, sustentando um volume sólido de vendas de veículos. Além disso, os preços dos veículos voltaram a apresentar um comportamento “normalizado”. Como resultado, 2024 se mostrou um ano positivo para a venda de automóveis no Brasil, com crescimento tanto no segmento de pessoa física quanto no de pessoa jurídica. Os números de concessão de crédito para pessoa física e jurídica ficaram estáveis no 4T24, ficando em cerca de R$ 57 bilhões e R$ 16 bilhões, respectivamente. Ambos juntos somaram o valor de R$ 73 bilhões no período.

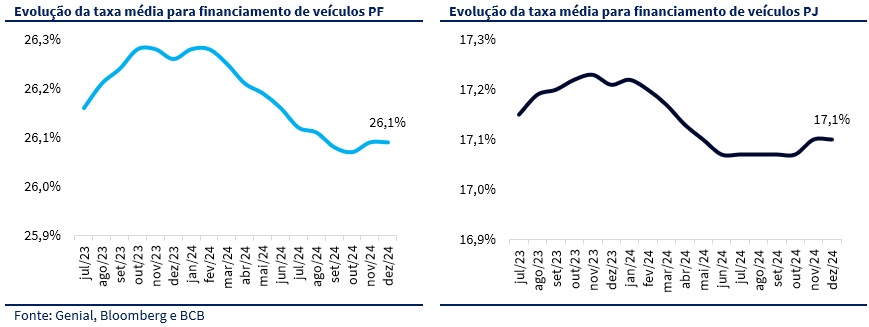

No nosso último relatório, destacamos o início do ciclo de alta da taxa de juros e a estabilidade das taxas de financiamento, um cenário que se manteve até o final de outubro de 2024, quando tivemos uma sinalização de aumentos marginais nas taxas médias para financiamento de veículos. Na nossa visão, estamos apenas no começo deste movimento, e por isso seguimos céticos quanto à sustentação da demanda por financiamento de veículos em 2025.

No encerramento de 2024, o Banco Central do Brasil já havia sinalizado ao mercado um guidance de aumento de 2pp na taxa Selic, o que se concretizou na última quarta-feira (29/01/2025), elevando a Selic para 13,25%. Nesse contexto, apesar da estabilidade no início do ciclo, entendemos que há um delay na recomposição dos spreads em relação à taxa de juros corrente. Dessa forma, julgamos com uma probabilidade razoável um aumento nas taxas de financiamento, o que pode levar a um aumento da inadimplência e retração na concessão de crédito para aquisição de veículos, resultando em um cenário mais desafiador para o setor ao longo do ano.

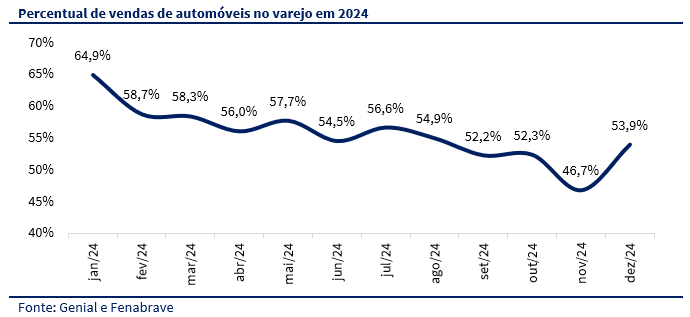

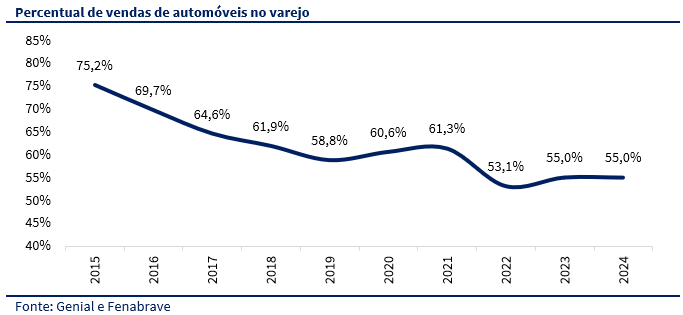

Um dos sinais que nos indicam uma desaceleração contratada para o segundo semestre, é a tendência da participação das vendas de automóveis no varejo ao longo do ano. Apesar da melhora em relação a 2023 e 2022, a participação do varejo na compra de veículos caiu de 64,9% em janeiro de 2024, para 53,9% em dezembro de 2024.

Ao considerarmos o ano consolidado, esse parâmetro caiu cerca de 1,7pp, retornando para 55,0% em 2024, o que indica uma estabilidade em relação a 2023. Interpretamos essa manutenção da participação do varejo nas vendas como um ponto de atenção, uma vez que os dados não mostram uma tendência clara de crescimento. Sendo assim, sugerindo que o mercado pode apresentar um desempenho mais modesto em 2025, especialmente diante dos fatores não econômicos desfavoráveis.

É verdade, que apesar da queda percentual, existe um crescimento nominal importante em relação a 2023, influenciado principalmente pelo marco legal das garantias. Porém, existe um sinal claro de que, se o volume de crédito concedido começar a ceder e a redução da competição e dos descontos se intensificar, o consumidor final não será o comprador que sustentará o mercado. Do lado do atacado, com as grandes locadoras alavancadas, um cenário de Selic acima de 15% deve reduzir de maneira significativa a intensidade do processo de renovação de frota. Se considerarmos esse cenário, somado a base de comparação forte de 2024, um crescimento do volume de vendas, acima de 1% nos parece otimista.

Depreciação deve se manter controlada

No cenário de preços, grande parte da estabilização, reflete não apenas o bom nível de demanda, como também os efeitos do aumento das tarifas de importação para veículos elétricos, que puxaram os preços para baixo dado a competitividade das marcas chinesa. Ao longo de 2023 e 2024, observamos as montadoras reduzindo os descontos sem necessariamente comprometer o volume de vendas, naturalmente favorecido pela dinâmica aquecida do mercado automotivo.

Esse contexto tem sido capturado pelo nosso Genial Index de depreciação e no IPCA de veículos usados. Em relação a setembro de 2024 (nossa última atualização), o index já registrou um aumento de 0,2pp em outubro, enquanto registrou uma pequena queda de 0,02pp em novembro. No entanto, já no mês de dezembro houve uma recuperação significativa ao aumentar cerca de 0,5pp e chegando a -6,0%, contra -6,5% do mês de setembro de 2024. Enquanto isso, o IPCA de veículos usados apresentou um crescimento de 1,4pp, passando de -2,5% em setembro para -1,4%, também indicando uma melhoria na depreciação dos veículos no mercado de usados.

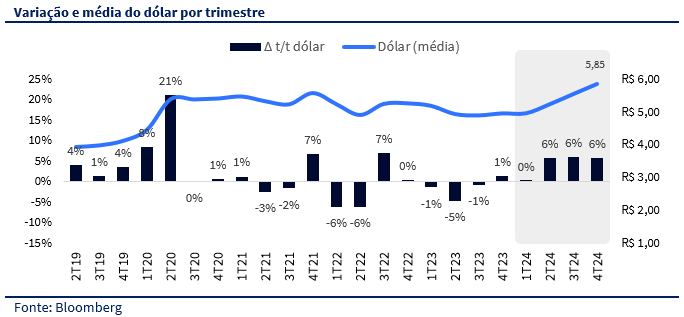

Outro fator importante que destacamos é a evolução do câmbio nos últimos meses. O real se desvalorizou 6% no quarto trimestre de 2024 em relação ao terceiro trimestre, atingindo uma média de R$ 5,85 no período, principalmente devido às incertezas econômicas internas relacionadas ao cenário fiscal do Brasil. Com essa depreciação do real frente ao dólar, esperamos que as montadoras promovam uma reprecificação nos preços dos veículos novos, o que deve reduzir a pressão para a categoria de seminovos.

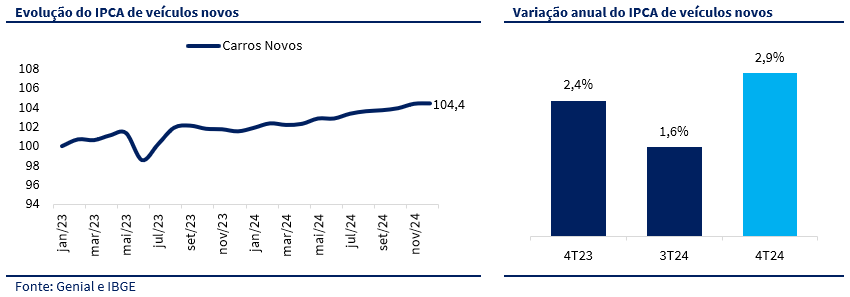

No 4T24, o IPCA de veículos novos apresentou uma variação de 2,9% na comparação anual, frente a 1,6% no 3T24 e 2,4% no 4T23. Indicando possivelmente aumento de preços por parte das montadoras. Esse movimento, não é influenciado apenas pela depreciação do real frente ao dólar, mas sem sombra de dúvidas, é agravado por este fator.

Chineses vão brigar para manter o share conquistado

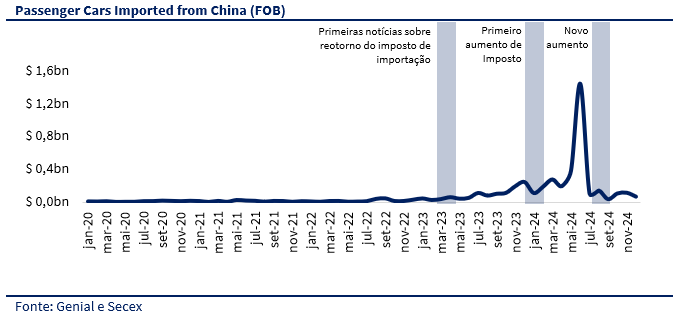

Apesar da redução da presença de fabricantes chineses no mercado, impulsionada pelo aumento das tarifas para veículos importados implementado pelo governo brasileiro, ainda esperamos uma participação relevante das montadoras chinesas nas vendas de veículos no país. Conforme destacado em nossa última atualização, observamos um aumento expressivo nas importações de automóveis de passageiros da China (FOB) no 2T24, refletindo a antecipação ao aumento tributário.

Esse movimento resultou em um acúmulo desproporcional de estoques, especialmente da BYD, gerando um volume relevante de veículos estocados no Porto de Vitória. Como esse nível de estoque, havíamos suposto uma possível nova onda de descontos, gerando uma nova pressão competitiva. No entanto, os dados nos mostram, por enquanto, uma estabilidade no mercado e sem impactos negativos no nosso índice de depreciação.

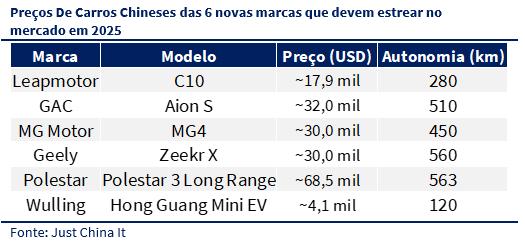

Em 2025, as marcas chinesas devem manter sua presença no mercado brasileiro, com destaque para a BYD, que prevê iniciar a fabricação de seu primeiro veículo em Camaçari (BA) até o 1T25, enquanto a GWM deve começar a produção dos primeiros modelos pré-série em Iracemápolis (SP) ainda no 1S25. Além das fabricantes chinesas já consolidadas no Brasil, seis novas marcas devem estrear no mercado em 2025, ampliando a concorrência no setor automotivo.

A Stellantis confirmou a chegada da Leapmotor, com o SUV elétrico C10 no primeiro trimestre. Inicialmente, o compacto T01 também fazia parte dos planos, mas sua vinda foi descartada, este subcompacto elétrico possui autonomia de aproximadamente 280 km e é vendido na China por cerca de US$ 10.000. A GAC deve iniciar operações no segundo semestre, com a intenção de comercializar sete modelos e possivelmente construir fábricas no país. Duas marcas preparam seu retorno: a MG Motor, agora sob gestão direta da SAIC, e a Geely, que já registrou um de seus modelos no INPI. A marca premium Polestar, controlada pela Geely e associada à Volvo, também pretende entrar no mercado brasileiro com veículos elétricos esportivos. Por fim, a Wuling, pertencente à General Motors, pode comercializar seus veículos no Brasil sob a marca Chevrolet, já que a GM testa alguns modelos da fabricante.

Provavelmente estes veículos chegariam ao Brasil custando mais de 2x os preços praticados na China, já convertidos para real. Apesar desse avanço, até o momento, não esperamos impactos relevantes na depreciação, pois as categorias oferecidas por essas montadoras não se sobrepõem diretamente ao portfólio das locadoras.

Projeções audaciosas da Anfavea

No final de 2024, a Anfavea divulgou as projeções de emplacamentos e produção de automóveis para 2025, estimando um volume de 2,80 milhões de emplacamentos e 2,75 milhões de veículos produzidos no próximo ano. Essas projeções indicam um crescimento anual de aproximadamente 6,3% para emplacamentos e 7,8% para a produção. Embora não esperemos uma queda nesses indicadores, acreditamos que as projeções apresentadas pela Anfavea podem ser excessivamente otimistas, dado o atual cenário macroeconômico do Brasil, que ainda apresenta desafios significativos para o setor.

Conforme já comentamos, a projeção da taxa Selic já está de certa forma contratada para 14,25% em 2025, a qual deve impactar principalmente o segundo semestre do ano. Nesse contexto de aumento de juros, as taxas de financiamento para aquisição de veículos devem sofrer algum ajuste devido a reprecificação de spreads advindo do gap entre as taxas. Com isso, os níveis de inadimplência podem subir e impactar o volume de concessão de crédito no mercado de veículos, impedindo uma dinâmica mais aquecida na venda de veículos. Sendo assim, não esperamos que o mercado cresça no ritmo previsto pela Anfavea.

A Fenabrave, entidade que representa as distribuidoras de veículos automotores, projeta um crescimento mais modesto de 5,6% para o mercado interno, também acima do que consideramos uma tendência, diante de incertezas e variáveis macroeconômicas que devem moderar a expansão frente a 2024.