Pontos de destaque:

(i) Vimos um resultado sólido; (ii) Ciclo negativo do gado continuou impactando de modo relevante as margens na América do Norte ; (iii) América do Sul, em cenário contrário, foi o principal destaque positivo do trimestre e entregou uma expansão de margens; (iv) A preocupação com a alavancagem persiste, a despeito da venda de 16 ativos para a Minerva ter reduzido esse risco; (v) Reiteramos recomendação de MANTER com Target Price 12M de R$10,00.

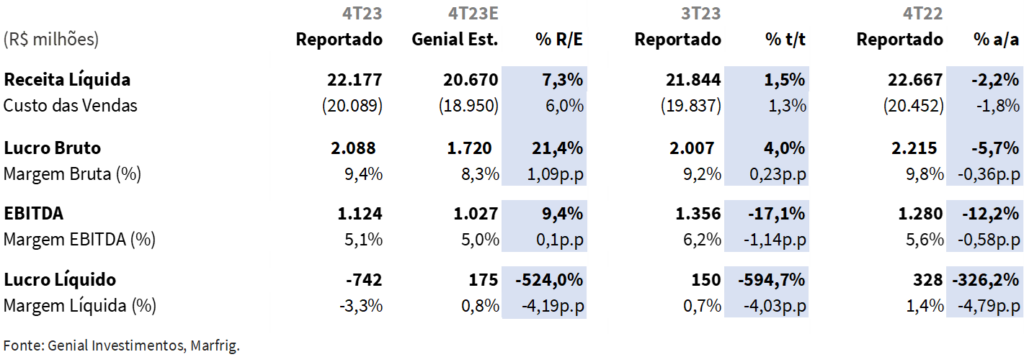

A Marfrig entregou um trimestre sólido, um pouco acima das nossas projeções em termos de Receita (+7,3% vs. Genial Est.) e uma margem EBITDA também ligeiramente maior que nossas projeções (+0,1p.p. vs. Genial Est.). O Lucro líquido de R$12m teria sido um prejuízo de -R$742m se não fosse o resultado da BRF agregando valor ao consolidado.

Como a BRF está contida dentro do resultado consolidado da Marfrig, apelidamos o resultado do 4T23 de Matrisoka, fazendo alusão a conhecida boneca russa, onde há a caracterização da união de múltiplas bonecas de tamanhos diferentes, uma dentro das outras, que simbolizam a fertilidade (que nesse caso, pode ser interpretado como rentabilidade).

Voltando para o resultado, na América do Norte, vimos margens bastante comprimidas, com o ciclo pecuário nos EUA permanecendo negativo e a baixa disponibilidade de gado pressionando fortemente os custos do gado na região. Já na América do Sul, observamos um cenário oposto, pautado por um alta disponibilidade de gado, a qual contribuiu para custos baixos, e, assim, margens maiores.

Olhando para frente, a despeito de uma BRF gradualmente mais eficiente e da contribuição positiva da América do Sul para resultados na Marfrig, não estamos convencidos de que esses fatores serão capazes de compensar o forte impacto prejudicial do ciclo pecuário negativo na América do Norte, o qual deve perdurar até o final de 2025. Consequentemente, esperamos margens desanimadoras para a companhia ao longo de 2024.

Valuation e rating. Com (i) um viés pessimista em relação ao ciclo do gado na América do Norte, pautado pela nossa expectativa tardia de uma eventual inflexão desse ciclo e (ii) uma cautela em relação ao nível projetado de alavancagem para a companhia (Dívida Líquida/EBITDA 24E de ~3,0x), optamos por manter uma postura conservadora em relação aos papéis. Assim, reiteramos nossa recomendação de MANTER com Target Price 12M de R$ 10,00.

Análise dos Resultados

A receita líquida alcançou R$22,2b (+7,3% vs. Genial Est), representando um recuo de -2,2% a/a. O EBITDA atingiu R$1,1b (+9,4% vs. Genial Est.), com uma retração de -12,2% a/a. Dessa forma, a margem EBITDA foi de 5,1% (+0,1p.p. vs. Genial Est.), pouco acima das expectativas, representando uma compressão de -0,6p.p. a/a, prejudicada por custos altos na América do Norte, decorrentes da baixa disponibilidade de gado na região.

Observamos, no entanto, que no consolidado a margem EBITDA foi de 8,0% (+0,8p.p. t/t e +2,0p.p. a/a) vs. 5,1% quando se analisa ex-BRF. Além disso, a Marfrig entregou um lucro líquido consolidado de R$12m vs. um prejuízo de -R$742m ex-BRF. Isso evidencia que a BRF deixou de ser uma detratora de margem para passar a contribuir positivamente com a rentabilidade da Marfrig.

Isso se deve tanto a melhorias operacionais na BRF, viabilizadas pela queda nos grãos e boa implementação do programa de eficiência BRF+, quanto ao ciclo pecuário negativo nos EUA, que vem prejudicando fortemente o segmento América do Norte. Para mais informações sobre BRF, confira o relatório em anexo. (BRF 4T23 Review).

Marfrig ex-BRF: Variação Anual e Trimestral

América do Norte: Forte pressão nos custos, mas resiliência na demanda. Nesta região, vimos (i) uma receita líquida recuando sequencialmente (-9,5% t/t), impactada negativamente por menores volumes de venda (-7,2% t/t). Sobre os embarques, já esperávamos que fossem menores, uma vez que o 4T23 possui 13 semanas vs. 14 no 4T22 (efeito calendário). Além disso, foi apurada (ii) uma margem EBITDA de 2,6%, que foi comprimida tanto de maneira sequencial quanto na base anual (-1,8p.p. t/t e -2,1p.p. a/a. Nossa visão é que a compressão de margem tem sua causa ligada ao alto custo do gado (+17,8% a/a) e queda de -14,3% a/a no drop value (afetado pelo fraco mercado de couros).

Ainda assim, esperamos uma leve melhoria na disponibilidade de animais em 2024, especialmente no 1S24, impulsionada por uma demanda resiliente, queda nos preços dos grãos e aumento nos preços do cutout desde janeiro, tendência que, se persistir, deve beneficiar as margens. Projetamos que a margem EBITDA de 2024 seja semelhante à de 2023, próxima de um mid-single digit. Além disso, esperamos um aumento nas importações de carne bovina nos EUA, ao longo de 2024, proveniente da Austrália, Brasil, Uruguai e Nova Zelândia.

Vale notar que prevemos uma virada de ciclo apenas ao fim do 2T26. Para 2025, passamos a ficar com viés mais pessimista devido à nossa expectativa mais recente de oferta de gado permaneça mais restrita por um período maior, empurrando a virada de ciclo mais para frente, apesar da demanda resiliente. Acreditamos que 2025 será o ano mais crítico para o ciclo pecuário norte americano devido a fatores como maior disponibilidade de fêmeas, quantidade ainda restrita de gado em fase de abate e aumento do confinamento devido aos grãos.

AMÉRICA DO SUL

América do Sul: Custos divergem da tendência observada na América do Norte. Nesta região, novamente o cenário é bastante distinto ao observado na América do Norte, em termos de custos, e foi marcado no 4T23 por (i) um top-line robusto (+30,7% t/t; +7,0% a/a), impulsionado por um avanço nos volumes de exportação (+45,5% t/t; +33,4% a/a), para mercados como México, Singapura e China, e aumento de 18,3% a/a no preço médio de vendas no mercado doméstico, devido ao avanço de industrializados e (ii) uma sólida margem EBITDA de 10,3%, que embora tenha recuado sequencialmente em -1,2p.p. t/t, apresentou uma expansão de +2,3p.p. a/a considerando o fato sazonal e devido à normalização da indústria (arroba do boi em ~R$235 vs. ~R$200 no 3T23).

Prevemos uma dinâmica positiva de custos na região ao longo de 2024, com a arroba do boi variando entre ~R$230-250. Entretanto, embora estejamos com um viés otimista para a demanda estrutural chinesa por carne bovina no longo prazo, acreditamos que, no curto e médio prazo, ela não será suficientemente forte para manter os preços de venda elevados. Dessa forma, esperamos um leve aumento nos volumes para a China a curto e médio prazo, mas que os preços de venda sigam flat.

É importante ainda ressaltar que a recente abertura de novos mercado para a carne bovina da América do Sul, incluindo os mercados do México, Singapura, Vietnã e Indonésia, é um interessante vento favorável para o segmento. A Marfrig está buscando habilitar suas plantas e está otimista com a demanda por industrializados.

A aprovação do CADE para a venda de ativos para a Minerva ainda carece visibilidade, porém, acreditamos que será concretizada até o final do primeiro semestre de 2024. Vale notar que, enquanto a Marfrig mantém estes ativos, eles continuam gerando receita e fluxo de caixa, aproveitando o cenário favorável na América do Sul.

Nossa visão e recomendação

Matrioska. Como destaque positivo do resultado do 4T23 destacamos os números da BRF dentro do resultado consolidado da Marfrig. A BRF, que surpreendeu o mercado com um desempenho mais forte, puxado por uma expansão de margem acima do consenso, com maior aderência a redução do custo dos grãos (soja e milho), dado a queda das commodities finalmente trazendo efeito, além de uma estratégia equilibrada e assertiva de rentabilidade vs. precificação para ganho de market share. Para mais informações sobre BRF, confira o relatório em anexo. (BRF 4T23 Review).

Ao contrário da tendência que vimos durante basicamente todos os trimestres desde a aquisição do controle da BRF pela Marfrig em março de 2022, desta vez a BRF não retirou valor do consolidado e sim, agregou. Nossa análise sugere que a BRF, que está contida dentro do resultado consolidado, ajudou a Marfrig no 4T23 a ter um desempenho melhor, garantindo um lucro líquido de R$12m, que embora baixo, teria sido na verdade um prejuízo considerável se excluirmos a BRF da conta (-R$742m).

Como em uma Matrioska (também conhecida como “boneca russa”), onde o objeto principal se desmembra em outra boneca que está contida na primeira, o que verdadeiramente importou nesse resultado da Marfrig foi, curiosamente, o resultado da BRF.

Olhando para frente prevemos que a Marfrig enfrentará desafios significativos, incluindo (i) o ciclo do gado desfavorável na América do Norte, que resulta em custos consideravelmente elevados e, consequentemente, margens substancialmente comprimidas, situação que deve persistir até o final de 2025, e (ii) um nível elevado de alavancagem (~3,0x Dívida Líquida/EBITDA 24E), a mesmo considerando a venda das 16 plantas para a Minerva.

Esses dois fatores nos deixam conservadores com a tese de Marfrig, e não identificamos triggers de curto e médio prazo que possam impulsionar uma valorização das ações. Seguindo observando um upside limitado em relação ao preço atual de tela, e, na nossa análise, a venda de ativos já foi precificada pelo mercado. Portanto, reiteramos nossa recomendação de MANTER com um Target Price 12M de R$ 10,00.