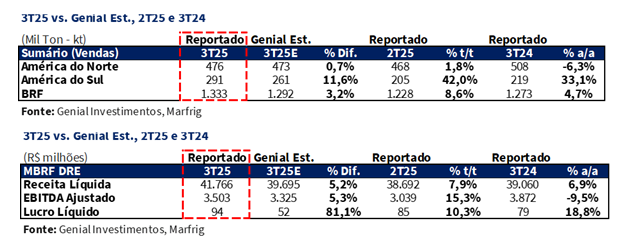

A MBRF reportou seu resultado do 3T25, ontem (10 de Nov.), após o fechamento de mercado. A companhia apresentou Receita Líquida de R$41,8b (+5,2% vs. Genial Est.), com elevação de +7,9% t/t e +6,9% a/a, acima das projeções, refletindo o sólido desempenho de suas duas divisões.

Do lado da BRF, o crescimento foi sustentado pelo patamar recorde de volumes, tanto no mercado doméstico (MD), que atingiu 340 mil clientes atendidos, quanto no externo (ME), com o volume puxado pelo retorno parcial dos embarques após gripe aviária, com diversificação de destinos para exportações e 16 novas habilitações. Já na Marfrig, a alta foi impulsionada pela recuperação de preços na América do Norte, com repasse quase integral do cut-out e melhora dos drop credits, além do ramp-up das plantas no Brasil retorno das operações no Uruguai ao escopo consolidado na América do Sul.

O EBITDA consolidado atingiu R$3,5b (+5,3% vs. Genial Est.), com elevação proeminente de +15,3% t/t, ainda que tenha caído -9,5% a/a, com margem de 8,4% (flat vs. Genial Est.), subindo +0,5p.p. t/t, mas comprimindo -1,5p.p. a/a. Por fim a companhia reportou Lucro Líquido de R$94m (+81% vs. Genial Est.), crescendo +10% t/t e +19% a/a, acima da expectativa, em decorrência tanto do melhor comportamento operacional, quanto financeiro da companhia.

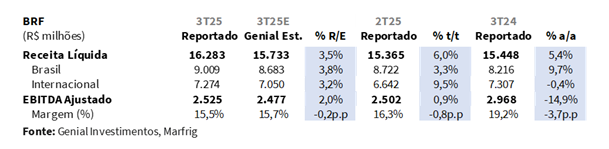

Por segmento, a divisão BRF apresentou Receita Líquida de R$16,3b (+3,5% vs. Est.), acelerando +6,0% t/t e +5,4% a/a, acima das expectativas, refletindo a forte expansão de volumes consolidados impulsionada pelo patamar recorde de vendas (MD+ME) em 1,3Mt (+3,2% vs. Est.), subindo +11,6% t/t e +33,1% a/a, com o MD puxado por 340 mil clientes, e o ME pela recomposição dos embarques internacionais vis-à-vis a estratégia de diversificação de mercados destinos (+16 novas habilitações). Já a estrutura de custos seguiu exatamente nossa expectativa, com um COGS/kg de R$9,2/kg (+0,4% vs. Est; +0,2% t/t; +4,1% a/a) refletindo a compensação sequencial entre o alívio no preço do milho (-15% t/t) e as pressões pontuais de custo (alto índice de mortalidade de aves pelo inverno rigoroso).

Como resultado, o EBITDA atingiu R$2,5b (+2% vs. Est.), praticamente flat em +0,9% t/t, mas com retração de -14,9% a/a, resultando em margem de 15,5% (-0,2p.p. vs. Est.; -0,8p.p. t/t; -3,7p.p. a/a) —, patamar ainda superior à média histórica (~12%) e coerente com a presunção de aterrissagem gradual das margens após o pico observado em 3T24.

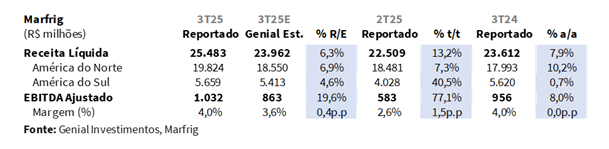

Já a divisão Marfrig apresentou Receita Líquida de R$25,5b (+6,3% vs. Est.), crescendo +13,2% t/t e +7,9% a/a, acima das expectativas, refletindo (i) maior preço realizado na América do Norte, reportado em US$7,6/kg (+6% vs. Est.; +9,5% t/t; +19,8% a/a) com repasse quase integral do cut-out e drop credits em alta e (ii) forte expansão de volumes na América do Sul, ficando em 291Kt (+11% vs. Est.; +42% t/t; +33% a/a) com ramp-up das plantas Brasil que passaram por reforma e retorno do Uruguai ao escopo das operações continuadas. Entretanto, a estrutura de custos permaneceu pressionada pelo preço do gado mais caro nas principais geografias — Brasil R$305/arroba (+27% a/a); Uruguai US$5,1/kg (+32% a/a); e Argentina US$4,2/kg (+9% a/a) —, parcialmente diluída por eficiência e escala.

Dito isso, o EBITDA totalizou R$1,0b (+19,6% vs. Est.), acelerando +77,1% t/t e +8,0% a/a, acima da nossa prospecção, atingindo margem de 4,0% (+0,4p.p. vs. Est.; +1,5p.p. t/t; flat a/a) —, coerente com a presunção de recomposição gradual de spread após o piso do 2T25.

Principais Destaques:

(i) BRF Brasil: Vendas em 773Kt (+5,0% vs. Genial Est.; +6,0% t/t; +7,0% a/a), impulsionadas por alta utilização das plantas, melhor execução comercial e demanda doméstica resiliente, sustentada pelo trade down das proteínas; o preço realizado foi de R$11,7/kg (-1,1% vs. Genial Est.; -2,6% t/t; +2,5% a/a), refletindo ajuste de mix e redirecionamento de cortes premium ao mercado interno devido à gripe aviária; (ii) BRF Internacional: Embarques em 561Kt (+1,1% vs. Genial Est.; +14,1% t/t; +2,6% a/a), confirmando recuperação pós-restrições sanitárias; o preço realizado atingiu R$13,0/kg (+2,1% vs. Genial Est.; -4,0% t/t; -2,9% a/a), pressionado por mix e desvalorização do USD vs. BRL (-4% t/t), parcialmente compensados por sazonalidade positiva e +16 novas habilitações; (iii) BRF Consolidado: O COGS/kg ficou em R$9,2/kg (+0,4% vs. Genial Est.; +0,2% t/t; +4,1% a/a), estável, com alívio em grãos (-15% t/t) compensando pressões inflacionárias; o EBITDA foi de R$2,5b (+2,0% vs. Genial Est.; +0,9% t/t; -14,9% a/a) e margem de 15,5% (-0,2p.p. vs. Genial Est.; -0,8p.p. t/t; -3,7p.p. a/a), condizente com aterrissagem gradual pós-pico 3T24; (iv) América do Norte: O preço realizado foi de US$7,6/kg (+6% vs. Genial Est.; +9,5% t/t; +19,8% a/a), com repasse integral do cut-out e melhora dos drop credits; o volume totalizou 476Kt (+0,7% vs. Genial Est.; +1,8% t/t; -6,3% a/a), condizente com menor ritmo de abate (-8% a/a); o EBITDA atingiu US$74m (+35% vs. Genial Est.; +1,9x t/t; -6,5% a/a), com margem de 2,0% (+0,5p.p. vs. Est.), sinalizando recomposição gradual de spreads; (v) América do Sul: Embarques de 291Kt (+10% vs. Genial Est.; +42% t/t; +33% a/a), sustentados pelo ramp-up no Brasil e retorno das operações do Uruguai; o preço realizado foi de R$19,4/kg (-4% vs. Genial Est.; -1,1% t/t; -0,4% a/a), pressionado por mix e câmbio; o EBITDA foi de R$628m (+7% vs. Genial Est.; +43% t/t; +22% a/a), com margem de 11,1% (+0,3p.p. vs. Est.); (vi) MBRF Consolidado: Receita Líquida de R$41,8b (+5% vs. Est.; +7,9% t/t; +6,9% a/a), acima das projeções, com forte contribuição dos volumes recordes de BRF e melhora de preço (AN) e ramp-up (AS) da Marfrig; EBITDA consolidado atingiu R$3,5b (+5% vs. Genial Est.; +15,3% t/t; -9,5% a/a), com margem de 8,4% (flat vs. Est.); Lucro Líquido de R$94m (+81% vs. Genial Est.; +10% t/t; +19% a/a), refletindo maior eficiência operacional e financeira; (vii) O case ainda nos parece coerente e subprecificada e, por isso, mantemos nossa recomendação de COMPRA, com Target Price 12M de R$23,00, implicando em upside de +22,9%.

MBRF3 3T25 Resultado: No detalhe!

BRF Brasil — Escala histórica compensa pressão no preço realizado.

Os volumes domésticos que passaram a consolidar a divisão Brasil + a categoria outros, atingiram 773Kt (+5,0% vs. Genial Est.), subindo +6,0% t/t e +7,0% a/a, acima das nossas expectativas, em decorrência da tração considerável em alimentos processados e do aumento da base de clientes, que alcançou 340 mil (+10 mil vs. 2T25). Destacamos que a companhia reportou um dos maiores volumes históricos de vendas e de processados, com (i) alta taxa de utilização das plantas, (ii) melhor execução comercial e (iii) demanda doméstica resiliente — sustentada pelo movimento de trade down, com consumidores migrando gradualmente em direção a proteínas mais baratas, trocando o consumo de carne vermelha (+21% a/a no IPCA) para produtos de frango e processados.

O preço realizado foi de R$11,7/kg (-1,1% vs. Genial Est.), um pouco abaixo do esperado, mas com um dinâmica de tendência de contração já antecipada, recuando -2,6% t/t, mas crescendo +2,5% a/a, refletindo o efeito de mix, em que parte dos cortes de asa, peito e pé do frango anteriormente destinados ao mercado externo —principalmente para a China, que paga um prêmio nessas partes — foi redirecionada ao mercado doméstico em função da gripe aviária (China permaneceu sobre restrições durante o 3T25), reduzindo o preço médio do portfólio.

BRF Internacional—Embarques sobem pós gripe aviária; preço refletindo prêmios menores.

Os embarques internacionais foram reportados em 561Kt (+1,1% vs. Genial Est.), acelerando +14,1% t/t e +2,6% a/a, confirmando a recuperação sequencial esperada após o impacto da gripe aviária no 2T25. A retomada do fluxo exportador foi viabilizada pela diversificação de mercados e pela conquista de 16 novas habilitações no trimestre, incluindo Argentina, Chile, Coreia do Sul e Reino Unido. A estratégia mitigou os efeitos dos bloqueios temporários impostos por destinos relevantes como China (que ficou suspensa) e União Europeia — que voltou a autorizar as exortações brasileiras apenas no meio do trimestre—, permitindo a companhia gradualmente levantar os volumes e manter a taxa de utilização das plantas em níveis robustos.

Já o preço realizado foi marcado em R$13,0/kg (+2,1% vs. Genial Est.), com contração de -4,0% t/t e -2,9% a/a, refletindo a pressão de mix em meio à realocação de produtos de maior valor agregado (peito, asa e pé do frango) para destinos com menor prêmio, além do efeito da suavização da taxa de câmbio USD/BRL (-4% t/t). Mesmo assim, pontuamos que a companhia manteve rentabilidade saudável, beneficiada pela (i) sazonalidade positiva do Back-to-School no GCC, (ii) pelo bom desempenho das fábricas locais de Dammam (AS) e Kezad (EAU), e (iii) pela maior penetração de processados nas operações da Turquia e do Reino Unido.

BRF Consolidado—Queda de margem condizente com expectativa

Apuramos que o COGS/kg ficou em R$9,2/kg (+0,4% vs. Genial Est.), flat em +0,2% t/t, mas apresentando elevação de +4,1% a/a, em linha com nossa expectativa, refletindo o equilíbrio entre o alívio pontual no custo de grãos e a pressão de fatores operacionais e inflacionários. A estabilidade sequencial veio do efeito compensatório entre contração no preço do milho (-15% t/t), e o aumento da mortalidade de aves causado por um inverno rigoroso. Já na base anual, a pressão de custos decorreu do (i) aumento do preço do milho (+17% a/a) e de óleo de soja (+17% a/a); (ii) inflação sobre suprimentos e serviços (IPCA +5% a/a); (iii) elevação dos custos na plataforma da Turquia, impactada por inflação local e reajustes sindicais; e (iv) maior participação de produtos comprados de terceiros para atender à demanda crescente de processados.

Como resultado, o EBITDA consolidado foi de R$2,5b (+2% vs. Genial Est.), basicamente estável em +0,9% t/t, mas com desaceleração de -14,9% a/a. Ainda assim, o valor nominal ficou ligeiramente acima das projeções, com margem de 15,5% (-0,2p.p. vs. Genial Est.), retraindo -0,8p.p. t/t e -3,7p.p. a/a, corroborando a expectativa de aterrissagem gradual das margens após o pico observado no 3T24, mas mantendo o nível atual ainda acima da média histórica dos últimos 5 anos (~12%).

Marfrig América do Norte—Margem melhora, mas custo de gado ainda é alto.

Verificamos que a divisão reportou preço realizado de US$7,6/kg (+6% vs. Genial Est.), avançando +9,5% t/t e +19,8% a/a, superando as estimativas, como reflexo do repasse quase que integral do indicador geral de mercado (USDA), que atingiu US$386/cwt (+23% a/a), além da melhora nos preços de subprodutos, com drop credits atingindo US$11,8/cwt (+3% a/a). Já o volume atingiu 476Kt (+0,7% vs. Genial Est.), com elevação de +1,8% t/t, mas decaindo -6,3% a/a, movimento alinhado à redução no abate nacional de bovinos de -8% a/a (dados do USDA) em função do menor rebanho disponível desde 1952.

Do lado da estrutura de custos, o COGS/kg atingiu US$7,4/kg (+5,8% vs. Genial Est.), alta de +8,4% t/t e +20,9% a/a, pressionado pela elevação do preço do boi gordo de referência (USDA KS Steer), que atingiu US$235,6/cwt (+27% a/a), o que manteve o ambiente de spreads comprimidos à 1,64 (-3% a/a). Como resultado, o EBITDA atingiu US$74m (+35% vs. Genial Est.), com crescimento expressivo de +1,9x t/t, mas ainda decrescendo -6,5% a/a, atingindo margem de 2,0% (+0,5p.p. vs. Genial Est.), expandindo +1,3p.p. t/t, mas com leve aperto de -0,4p.p. a/a. Assim como presumido, o desempenho sinaliza recomposição gradual das margens após o piso histórico no 2T25, embora pontuemos que o cenário deva seguir desafiador, com oferta limitada de gado e spreads historicamente estreitos devendo perdurar até final de 2026E.

Marfrig América do Sul—Ramp-up de capacidade e retorno do Uruguai impulsionam volumes.

A divisão reportou preço realizado de R$19,4/kg (-4% vs. Genial Est.), com recuo de -1,1% t/t e -0,4% a/a, ficando em um patamar abaixo da nossa projeção, refletindo mix geográfico ainda menos favorável com a retomada das operações no Uruguai, que possuem mix inferior, além da suavização da taxa de câmbio USD/BRL (-4% t/t) que atenua o ponto de preço das exportações. Se por um lado o preço médio foi levado para baixo, os volumes atingiram 291Kt (+10% vs. Genial Est.), crescendo +42% t/t e +33% a/a, acima da nossa expectativa, impulsionados pelo ramp-up das plantas brasileiras e pelo retorno dos ativos do Uruguai a base de operações continuadas após insucesso das negociações com a Minerva — com Coprodec (órgão antitruste) barrando a transação. Avaliamos que essas plantas ofereceram maior capacidade de abate e desossa que o presumido ao serem incorporadas novamente aos números.

Já o COGS/t foi marcado em R$16,3/kg (-5% vs. Genial Est.), ficando abaixo da nossa projeção e praticamente estável sequencialmente (+0,3% t/t), embora tenha subido +3,2% a/a, refletindo custo de gado ainda elevado nas principais geografias: (i) Brasil a R$305/arroba (+27% a/a); (ii) Uruguai a US$5,1/kg (+32% a/a); e (iii) Argentina a US$4,2/kg (+9% a/a). Ainda assim, a diluição de custos fixos diante do alto nível de embarques compensou parcialmente o efeito. Como resultado, o EBITDA atingiu R$628m (+7% vs. Genial Est.), acelerando forte em +43% t/t e +22% a/a, e configurando margem de 11,1% (+0,3p.p. vs. Genial Est.), expandindo levemente +0,2p.p. t/t, mas contraindo -1,0p.p. a/a.

Nossa visão e recomendação

FCF acima do esperado; alavancagem sobe por efeitos pontuais.

A companhia reportou FCF de R$555m (+18% vs. Genial Est.), com elevação de +1,4x t/t e retração de -61% a/a, mas ainda assim, acima do esperado. Avaliamos que a alta sequencial ocorreu pelo (i) maior FCO, que atingiu R$3,3b (+9% t/t), impulsionado pela expansão de EBITDA em +15,3% t/t e (ii) melhora eficiência na gestão de capital de giro (WC). O CAPEX ficou em R$1,4b (flat t/t; +56% a/a), diante do direcionamento adicional de +R$378m destinados à manutenção nas operações de bovinos da América do Norte e da América do Sul. Esse nível de CAPEX, aliado ao menor FCO na base anual (-11% a/a) —condizente com retração de -10% a/a no EBITDA—, explicam a compressão de FCF de -61% a/a.

A companhia reportou a alavancagem em ascensão, com o indicador Dívida líq./EBITDA de 3,1x, em BRL (+0,1x vs. Est.; +0,4x t/t; flat a/a), subindo sequencialmente em decorrência do (i) aumento da dívida líquida, que atingiu R$41,3b (+10% t/t), impulsionada pela distribuição de proventos (R$3,8b) e recompras pontuais de ações (R$731m) via direito de dissidência de acionistas minoritários de BRF após a fusão, gerando efeito reducionista na posição de caixa, que por sua vez foi parcialmente neutralizado pela geração de FCF (+R$555m) e pelo variação cambial (+R$451m).

Além disso, verificamos (ii) retração no EBITDA em -9,5% a/a dentro da composição da base LTM. Vale pontuar, contudo, que quando excluídos os efeitos não-recorrentes, a dívida líquida fecharia em R$36,8b (-2% t/t), o que resultaria em um índice de 2,8x, em BRL, mais condizente com a trajetória de desalavancagem desenhado pós incorporação da BRF.

Efeito da investigação antitruste nos EUA deve ser imaterial.

A nova investigação antitruste anunciada pela administração Trump ontem (10 de Nov.) contra frigoríficos norte-americanos — incluindo a Beef North America (do grupo JBS) e National Beef (do grupo MBRF) — reacendeu o debate sobre concentração de mercado e formação de preços da carne bovina nos EUA. O Departamento de Justiça (DOJ) emitiu um comunicado dizendo que vai apurar possíveis práticas de coordenação de preços e limitação de oferta, em linha com o Sherman Antitrust Act. No primeiro momento, o anúncio pode elevar a percepção de risco regulatório.

Entretanto, em nosso entendimento, o risco material de sanções deve ser considerado baixo, uma vez que os fundamentos econômicos atuais, com destaque para (i) rebanho bovino no menor nível em 75 anos; (ii) custos recordes do gado à US$235/cwt (+23% a/a); e (iii) spreads comprimidos à 1,64 (-3% a/a), derivam do desequilíbrio de oferta e demanda, e não manipulação de preços. Altamente regulado pelo USDA e com apresentação de margens em território negativo há >1 ano, o episódio deve, portanto, pode até gerar volatilidade de curto prazo nas ações de JBS e MBRF, mas não vemos como material a possibilidade de alterar a conjuntura regulatória do setor.

Estrutura da Nova JV: Bem recebida pelo mercado.

A companhia anunciou uma expansão de US$2,1b (~R$11,3b) da sua joint venture (JV) com o Fundo de Investimento Público (PIF) da Arábia Saudita, por meio da sua subsidiária Halal Products Development Co.(HPDC). A JV, anteriormente focada na distribuição de frangos, passará a se chamar Sadia Halal (NewJV) e consolidará todas as operações halal da MBRF no Oriente Médio e Norte da África (MENA). Os ativos transferidos geraram US$2,1b em receita líquida e US$230m em EBITDA (LTM Jun/25), implicando um múltiplo 9x EV/EBITDA. No fechamento (previsto para o 1T26E), a participação da HPDC cairá temporariamente para 4%, mas o fundo então investirá US$642m (US$112m + US$530m) para restaurar sua participação de 30% — restando a MBRF o controle com uma fatia de 70%.

Assim como presumido, considerando os rendimentos relacionados com a fusão, a alavancagem da MBRF, de fato, aumentou para 3,1x Dívida Líq./EBITDA (de 2,7x 25E pré-fusão), e o influxo de +US$112m (mais sobre isso adiante) deve reduzir a alavancagem para ~3x (apenas -0,1x em relação ao anterior). Contrato de fornecimento (10 anos, renovável): as fábricas brasileiras vendem para a Sadia Halal pelo custo + 5%, garantindo um rendimento estável e margens de exportação.

IPO 27E: Demasiadamente caro para permanecer privado.

Embora os dados oficiais do anúncio da NewJV sugiram múltiplos de saída de 13-15x EV/EBITDA, consideramos estes níveis demasiado otimistas em comparação com os seus pares globais do setor avícola e de proteínas processadas, que normalmente são negociados a 6-8x no Brasil, nos EUA e na Europa. Acreditamos que, a priori, de uma perspectiva puramente financeira, a transação parece ter um valor baixo vs. benchmarks domésticos “livres risco”. No cenário de IPO em 2027 (múltiplo de saída de 13x) e seguindo nossa lógica que calculamos (baseada em um EBITDA lateralizado em 26-27E), o negócio geraria uma TIR de ~14% (vs. 15% da taxa SELIC). Portanto, acreditamos que, considerando o custo de entrada de 9x EV/EBITDA, e saída a 13x de uma participação de 70%, não justificaria a venda de 100% da operação na IPO.

No entanto, avaliamos que há outra maneira de abordar isso. A companhia efetivamente renunciaria a um fluxo anual de EBITDA de ~R$1,6b (US$230m, conforme declarado). Assim, a operação em si poderia, teoricamente, gerar o valor a ser obtido no IPO em ~7 anos. Esse rápido exercício serve para mostrar que levaria algum tempo para a própria operação compensar o trade-off de manter os ativos, sem crescimento do EBITDA – a tendência é ser maior do que em 27E, então… estamos sendo conservadores aqui. Dito isto, o IPO (100% da participação da MBRF) passa a ser mais defensável implicando, também, em um índice de alavancagem mais baixo – 2x Dívida Líq./EBITDA vs. 2,8x. Em resumo: nossa percepção é de nos parece demasiadamente “caro” a JV permanecer privada.

De forte queda, a forte alta, o que aconteceu com MBRF?

Observamos que as ações da companhia se desacoplaram de seus fundamentos vis-à-vis a forte queda de -43% entre 18/Set-24/Out. Acreditamos que, nesse intervalo, não houve qualquer elemento novo que justificasse uma correção dessa magnitude do ponto de vista lógico. Entretanto, um ponto importante de se considerar é que a Marfrig, antes de realizar a incorporação das ações da BRF, pagou R$2,43b em dividendos extraordinários. Esse montante correspondeu a R$2,81/ação (~11% de Dividend Yield), número muito robusto. Avaliamos ser normal algum nível de compressão das ações logo após a data ex. dividendos, que no caso foi 19 de Set. Entretanto,geralmente a intensidade da queda é próxima do valor pago, o que não ocorreu. Nessa situação, a ação despencou quase 4x mais do que seria a correção ajustada pelos dividendos.

Segundo a nossa percepção diante de conversas com investidores, o movimento atípico refletiu um excesso de ceticismo ligado ao (i) nível de alavancagem da MBRF como NewCo de ~3x Dívida líq./EBITDA (vs. 2,2x da JBS e 3,2x da Minerva, usando o EBITDA Proforma), (ii) processo de aterrisagem das margens do ciclo do frango — do qual o mercado já tinha ciência desde a transição entre o 3T-4T24 — , e (iii) base acionária que veio da BRF descontente com as medidas tomadas pela companhia no que diz respeito a relação de troca de 0,85, indicador esse que também já era público desde o anúncio da fusão (15/Maio).

O reflexo conjunto desses fatores gerou o alargamento de posicionamentos short sobre a ação, que posteriormente se tornaram evidentes pelo efeito de short squeeze deflagrado pós-anúncio — na semana passada — do deal com a HPDC para a formação da NewJV Sadia Halal. O mercado reagiu de imediato à notícia, reconhecendo o vigor do deal, tanto pela expansão de escopo das operações halal, quanto pela desalavancagem e IPO em potencial. Nesse contexto, investidores que estavam short tiveram que recomprar posições, considerando que a oferta de ações em free float é muito reduzida devido a parcela significativa retida pelo controlador (~46%). O fenômeno de short squeeze fez as ações ascenderem rapidamente, somando +23% em 2 seções de negociação. Após isso, a ação parece estar se recuperando à ~R$18,70, patamar onde negocia atualmente, mas apenas devolvendo parte da perda (-29% vs. -43% anterior). Entretanto, mesmo com essa alta recente, a companhia ainda negocia bem abaixo do patamar do dia 18 de Set. (~R$18,70 vs. ~R$26,50), indicando um desconto relativo.

Uma janela de oportunidade.

Embora a ação tenha enfrentada uma forte volatilidade (tanto para baixo, como para cima), no campo fundamentalista, porém, a tese de investimentos se mantém basicamente intacta. Para nós, a fusão da Marfrig com a BRF segue sendo um evento transformacional, que entrega valor direto ao acionista via (i) via forte aumento do Lucro por ação – EPS (pelo menos 2x maior vs. estimativas anteriores); (ii) ganhos de escala estimados em +R$805m/ano (podendo chegar a ~R$1b) em sinergias operacionais e (iii) oportunidades fiscais com destravamento de ~R$3b (mensurado por VPL).Apesar da MBRF seguir dependente das operações da BRF (~72% do EBITDA consolidado) – que, assim como posto anteriormente por nós, encontra-se em trajetória de aterrisagem de margem (15,5% no 3T25 vs. pico de 19% no 3T24) –, acreditamos que os benefícios da fusão ainda não foram incorporados no valuation atual de mercado.

Portanto, ainda que reconheçamos os riscos atrelados à tese, como o de concentração em negócios cíclicos de aves e processados, entendemos que os vetores de valor a serem agregados ao acionista os superam, e que o recente descolamento do preço em relação aos fundamentos (comentados no trecho acima) abre uma janela de oportunidade favorável. Em outras palavras, o case ainda nos parece coerente e subprecificada e, por isso, mantemos nossa recomendação de COMPRA, com Target Price 12M de R$23,00, implicando em upside de +22,9%.