Encerrado o pregão da segunda-feira (10/mar), a Pague Menos divulgou os números do 4º trimestre de 2024 – e foi um forte resultado! Embora a alavancagem financeira continue sendo a grande dor de cabeça para a companhia em 2025, já que é a única rede do setor ainda alavancada (2,8x vs. 0,9x RADL3 e 1,1x PNVL3), é preciso reconhecer a expressiva melhora operacional vista no trimestre – e ao longo de todo o ano.

Nenhuma empresa do setor deve apresentar um conjunto tão sólido quanto o reportado pela Pague Menos neste trimestre. O Same Store Sales cresceu 17,1%, aproximadamente 3,8x o repasse autorizado pela CMED em 2024, enquanto o lucro operacional avançou tanto em termos nominais (+31,9% a/a), quanto relativos (margem EBITDA ajustada subindo 50bps).

No entanto, há dois pontos que merecem ponderação:

1️⃣ A base de comparação distorcida

O crescimento expressivo precisa ser analisado dentro do contexto. A companhia partiu de uma base de comparação muito fraca, pois, ao longo de 2023, o resultado ainda carregava as “dissinergias” da aquisição da Extrafarma, seja em termos de perda de estoque, quanto em termos de diluição de despesas. Apesar do avanço na qualidade do lucro, a margem operacional segue inferior aos pares.

2️⃣ O alerta para a posição de caixa e estrutura de capital

Embora todas as parcelas da aquisição da Extrafarma já tenham sido pagas, o nível de caixa preocupa. A companhia encerrou o trimestre com apenas R$ 150 milhões em caixa para uma dívida de curto prazo de R$ 370 milhões, o que torna praticamente inevitável uma rolagem de dívida ao longo de 2025.

O problema é que o plano de expansão da companhia exigirá ainda mais capital. A Pague Menos pretende abrir 50 novas lojas orgânicas em 2025, além de continuar o plano de conversões de unidades da Extrafarma, o que exigiria um investimento de cerca de R$ 200 milhões (Est. Genial) – dobrando o capex em relação a 2024.

Com Selic a 14,25%, um reajuste da CMED abaixo da inflação e um poder de compra mais fragilizado, principalmente no Norte e Nordeste, a geração de caixa operacional pode não ser suficiente para cobrir esse nível de investimento, enquanto os custos financeiros aumentam ao longo do ano.

Dado o atual cenário de assimetria de risco, reiteramos nossa recomendação de MANTER no papel.

Forte performance de vendas

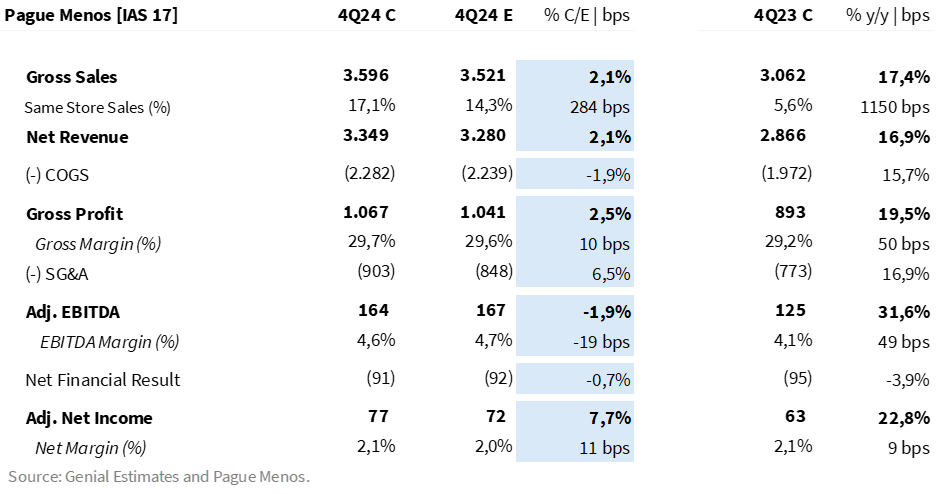

A Pague Menos reportou uma sólida performance de vendas – consolidando o quarto trimestre consecutivo de aceleração sequencial do ritmo de crescimento. A companhia reportou um faturamento bruto consolidado de R$ 3,6b (+17,4% a/a), levemente acima de nossas estimativas (+2,1% vs. Est. Genial).

Entendemos que as vendas foram impulsionadas pelas iniciativas implementadas desde o início do ano, aumentando quantidade de clientes únicos (+7,3%) e a recorrência de compras (+2,5%). Adicionalmente, destacamos as conversões bem-sucedidas da bandeira Extrafarma e o forte desempenho durante a Black Friday (+40% a/a no final de semana promocional).

Tendo finalizado suas aberturas orçadas para o ano no 2T24, a maior parte do crescimento de vendas segue vindo de lojas com mais de 12M de operação – com um Same Store Sales de +17,1% a/a e uma forte performance em lojas maduras (MSSS de +16,4% a/a), superando em ~4x o reajuste autorizado pela CMED em 2024.

Ambas as bandeiras registraram uma aceleração no crescimento de vendas em mesmas lojas (SSS). O destaque foi a performance em Pague Menos, que alcançou um SSS de 16,5% a/a (vs. 12,6% a/a no 3T24).

Em Extrafarma observamos forte um SSS de +19,8% a/a (vs. +18,5% no 3T24). Esse desempenho reflete a performance das conversões realizadas ao longo do último ano, totalizando 125 unidades ao fim de 2024. As lojas convertidas atingiram uma venda média de R$ 632k, crescendo mais de 50% em relação ao patamar pré-aquisição.

Recomposição de margem bruta

Observamos um sólido avanço de +50bps a/a na margem bruta consolidada. Conforme antecipamos em nossa prévia, a principal contribuição para o ganho veio da redução do nível de perdas de estoque (dada a normalização do estoque legado da Extrafarma). A companhia reportou um lucro bruto consolidado de R$ 1,1b (+19,5% a/a; +2,5% vs. Est. Genial), com uma margem de 29,7% (+50bps a/a; +10bps vs. Est. Genial).

As despesas SG&A aceleraram +17% a/a, impactada por dois principais fatores: (i) maior provisão de bonificação e (ii) gastos pontuais com as ‘missões operacionais’, aumentando despesas com manutenção e treinamentos. Ainda assim, entendemos que o robusto crescimento do topline manteve o nível de despesas operacionais estável em relação à receita permitindo que o ganho na margem bruta fosse integralmente repassado ao resultado operacional.

Nesse cenário, a companhia reportou um importante crescimento do EBITDA aj. (+31,6% a/a), com um avanço de +50bps a/a na margem, para 4,6%. O EBITDA (ajustado; IAS 17) foi reportado em R$ 164m – vindo em linha com nossas projeções (-1,9% vs. Est. Genial).

Lucro ajustado avança +23% a/a

Com o trabalho de liability management que a companhia vem realizando (reduzindo custos de financiamento e alongando prazos), o nível de despesas financeiras líquidas apresentou uma leve redução de -3,9% a/a. Na visão sequencial, observamos um crescimento (+10,5% t/t) em função do aumento das taxas de juros.

Conforme comentamos em nossa prévia de resultados, a comparação anual da última linha do resultado é afetada pelo reconhecimento no 4T23 de um ganho tributário de R$ 156 milhões, referentes principalmente a uma compensação de prejuízo fiscal – excluindo o efeito não recorrente, o ganho tributário seria de R$ 80 milhões no ano anterior (reflexo principalmente do alto pagamento de JCP no período).

Ajustando o efeito não recorrente, observamos um avanço de +23% a/a do lucro líquido consolidado – beneficiado por uma linha de IR/CSLL positiva em R$ 53m dada a declaração de R$ 124m em JCP no trimestre. O lucro líquido ajustado foi reportado em R$ 77 milhões, superando nossas estimativas em +8%.

Conclusão da integração da Extrafarma

A Pague Menos concluiu o ciclo de integração da Extrafarma no 4T24, atingindo todos os marcos planejados e superando as projeções de sinergias, que totalizaram R$ 267 milhões anualizados.

A integração envolveu a unificação de sistemas e a reestruturação organizacional, incluindo a incorporação de novos centros de distribuição e a conversão de 125 lojas. A melhoria operacional resultou em um aumento de 40% na venda média por loja e uma forte redução na ruptura de estoque.

Tabela 1. Expectativas Genial vs. Consolidado Pague Menos no 3T24 (IAS 17; R$ milhões).