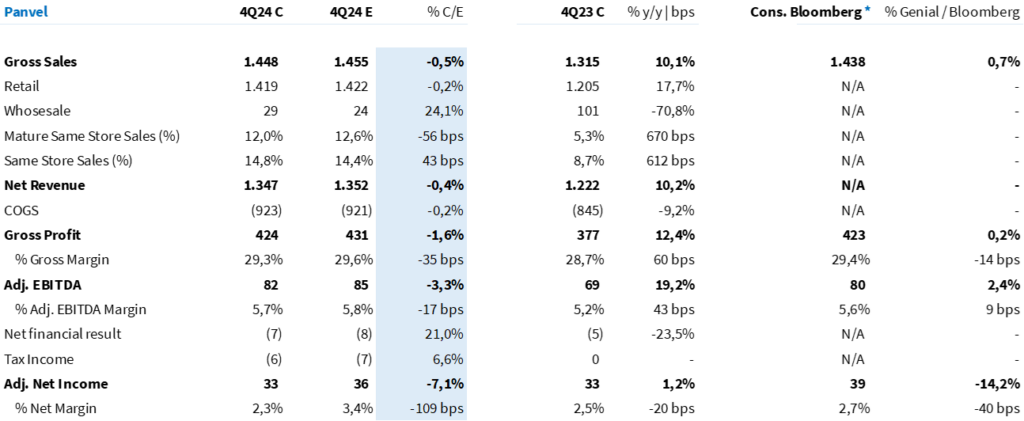

Encerrado o pregão dessa quinta-feira (27/mar), a Panvel reportou o resultado de seu 4º trimestre de 2025. Foi um bom resultado! Com um Same Store Sales de 14,8% a/a e a descontinuação da vertical de Atacado, que pressionava negativamente a margem bruta e operacional da companhia, Panvel reportou um EBITDA de R$ 82 milhões (+19,2% a/a), em linha ao estimado (-3,3% vs. Est. Genial).

Com o impulso das vendas de presenteáveis na Black Friday, especialmente nos produtos da marca Panvel (+10,3% a/a), e o sólido desempenho das linhas OTC (+21,4% a/a) e Marca (+22,0% a/a), a Panvel alcançou a maior venda média por loja de sua história, atingindo R$ 750 mil por mês. Esse resultado supera a produtividade das lojas da Pague Menos, que registraram R$ 727 mil por mês.

Entendemos que esse forte crescimento de produtos de marca, acima da categoria Genéricos (+19,9% a/a), traz um peso um pouco maior para margem bruta, o que explica a margem bruta se consolidar 0,3p.p. abaixo de nossa expectativa.

The last dance. A operação de Atacado foi oficialmente encerrada em dezembro de 2024. Esse segmento operava com uma margem bruta de aproximadamente 11,0%, significativamente abaixo da média da vertical de varejo, que registrou 29,7% nos últimos 12 meses.

Embora 2025 deva ser um ano desafiador para o setor farmacêutico, com o reajuste de CMED ficando abaixo da inflação e inferior ao autorizado em 2024, o encerramento desse canal posiciona a Panvel para outperformar o setor, especialmente em termos de margem bruta e operacional.

Contudo, apesar do relevante aumento de 0,4p.p. na margem EBITDA ajustada, o lucro líquido ficou 7% abaixo de nossas estimativas devido ao pagamento de bônus anual superior ao projetado (consolidado em R$ 13 milhões vs. estimado em R$ 10 milhões). Como resultado, o lucro líquido não apresentou variação nominal em relação ao ano anterior, um desempenho que não reflete questões operacionais da companhia.

Como foi o 4T24 da Panvel (PNVL3)?

Destaque para o crescimento do Varejo

Na vertical de Varejo, a Panvel reportou um faturamento bruto de R$ 1,4b (-0,2% vs. Est. Genial) – avançando +17,8% a/a e consolidando sua posição de destaque de crescimento do setor (considerando apenas as operações de Varejo). A performance foi impulsionada principalmente por um forte crescimento na visão ‘Mesmas Lojas’ de +14,8% a/a.

Vale destacar também o desempenho do parque de lojas maduras, com um crescimento ~2,7x superior ao reajuste autorizado pela CMED em 2024 (Same Store Sales de Lojas Maduras de +12,0% a/a).

Operação de Atacado encerrada em dezembro. Após reduzir o escopo da vertical de Atacado devido às enchentes no Rio Grande do Sul no 2T24, a Panvel decidiu encerrar completamente essa operação ao final do 4T24. Com apenas dois meses de atividade no modelo reduzido, observamos uma retração relevante do faturamento do Atacado (-70,8% a/a).

Performance do Varejo compensa no consolidado. Ainda assim, o forte crescimento de vendas no Varejo mais do que compensou o menor faturamento do Atacado na visão consolidada. A Panvel reportou uma receita bruta consolidada de R$ 1,4b (+10,1% a/a), em linha com nossas estimativas (-0,5% vs. Est. Genial).

Avanços em rentabilidade

A redução da participação do Atacado nas vendas totais beneficiou a margem bruta consolidada – compensando a pressão sobre a margem de varejo devido ao maior crescimento de medicamentos dentro do mix de vendas e da maior penetração de canais digitais. O lucro bruto consolidado atingiu R$ 424m (+12,4% a/a), com uma margem de 29,3% (+60bps a/a).

Entendemos que a perda do faturamento do Atacado dificultou a diluição das despesas com vendas (+13% a/a em função do maior volume de vendas no varejo). Ainda assim, a maior parte do avanço na margem bruta foi refletida em ganhos no resultado operacional. O EBITDA ajustado totalizou R$ 82m ( +19,2% a/a), vindo em linha com a expectativa do consenso (+2,4% vs. Consenso Bloomberg). A margem EBITDA foi de 5,7% (+43bps a/a).

Lucro fica estável

Apesar da sólida performance operacional e um baixo nível de despesas financeiras, o lucro líquido permaneceu relativamente estável (+1,4% a/a). Entendemos que isso ocorreu em função de um pagamento de remuneração variável +15% superior ao ano anterior – vale ressaltar que esta despesa é ajustada no EBITDA, porém não na última linha.A Panvel reportou um lucro ajustado (IAS 17) de R$ 34m, com uma margem líquida de 2,3% (-20bps a/a).

Frente a despesas de remuneração mais pesadas do que o esperado, o resultado veio abaixo tanto das nossas expectativas (-7% vs. Est. Genial), quanto do consenso (-14% vs. Consenso Bloomberg).

Tabela 1: Expectativa da Genial vs. Consolidado da Panvel (R$ milhões; IAS 17).