Conversa com CEOs, troca de comando e sólido mês de abril

Após a divulgação dos resultados do 1T23, organizamos uma conversa entre investidores e os CEOs e diretores das verticais da Porto (holding, seguros, saúde, banco e investimentos):

- Roberto Santos, CEO Holding

- Rivaldo Leite, CEO Porto Seguro

- Marcos Loução, CEO Porto Bank e Serviços

- Sami Foguel, CEO Porto Saúde

- Izak Benaderet, Diretor Porto Investimentos

- Rafael Kozma, Diretor Controladoria

Nesse relatório, trazemos: (i) os principais pontos dessa conversa com os CEOs; (ii) nossa visão sobre o recente anúncio da troca do CEO da holding; e (iii) análise dos principais destaques dos resultados de abril que fizeram o papel subir 6,7% nesta quarta-feira (7/jun).

Também estamos revisamos nosso Preço Alvo de R$ 33,1 para R$ 34,7 após os dados da Porto para o mês de abril apontar para uma recuperação mais rápida da sinistralidade do seguro auto. Olhando para 2023, acreditamos que a queda na tabela FIPE de automóveis (50% dos custos de sinistros da unidade de seguro automóvel) possa ajudar a melhorar as despesas com sinistralidade, especialmente após a proposta de redução de impostos nos carros populares que deve pressionar a curva de preços para baixo.

A competição continua racional com as seguradoras recompondo rentabilidade após um 2022 atipicamente fraco por conta do fenômeno da inflação de automóveis. A recente consolidação do segmento auto com a HDI comprando duas concorrentes grandes, Liberty e Sompo, criou a segunda maior seguradora de automóveis do país depois da Porto, que na nossa visão, deve ajudar a manter a competição mais racional.

Para 2023, aumentamos nossa projeção de lucro líquido recorrente de R$ 1,85b para R$ 2,01b, uma alta de +83,8% a/a com um ROE de 17,3%, ficando mais em linha com a rentabilidade histórica da companhia. Reiteramos nossa recomendação de COMPRAR as ações colocando a ação como preferida entre as seguradoras com Preço Alvo de R$ 34,70. Entendemos que o valuation está atrativo, com a ação negociando a 8,7x P/L 23E, 7,5x P/L 24E e 1,4x P/VP 23E.

Conversa com os CEOs das verticais

Os principais pontos de destaque são:

- Posicionar a Porto como uma empresa que vai além de uma seguradora de automóveis, hoje seu principal negócio;

- A agenda de aumento de lucratividade deve continuar para os próximos trimestres, após aumento de preço feita nos últimos trimestres, ajustada para uma tabela FIPE sem aumentos em 2023;

- O dever de casa na precificação e melhora de eficiência já foram feitos. Agora as medidas precisam maturar para melhorar o resultado;

- A vertical de seguros tem pior sazonalidade de sinistros e maior alíquota de imposto no primeiro trimestre. Geralmente, o 1T é sazonalmente pior e o 4T é o melhor. A empresa considera a mudança da distribuição de JCP de semestral para trimestral, para redução dessa volatilidade da alíquota de imposto.

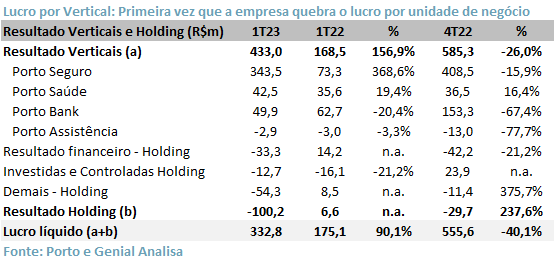

O primeiro trimestre de 2023 foi impactado por eventos não recorrentes na despesa administrativa, além da companhia não ter pagado Juros sobre Capital Próprio (JCP), o que fez com que o trimestre tivesse uma alíquota cheia de imposto de 41%. Mesmo assim, a empresa conseguiu entregar o maior lucro para um primeiro trimestre da história.

Um ponto interessante a se destacar foi que pela primeira vez o Porto reportou o lucro gerencial por vertical de negócio. Para tal, a empresa considera o resultado financeiro das verticais operacionais rodando a 100% do CDI, com o diferencial entre os 100% e o realizado registrado no resultado da holding. Como o resultado do 1T23 foi de apenas 79% do CDI, o resultado da holding foi negativamente impactado por esse diferencial.

Novo CEO: Com ares de mudança, novo comando vem de fora

Recentemente a Porto divulgou a mudança de CEO que deverá ocorrer em 2024. Roberto Santos, com quem conversamos, será substituído por Paulo Kakinoff que já integra o conselho de administração da companhia desde 2020. Roberto ocupa a presidência da Porto desde 2018 e no próximo ano, quando deixará de ser presidente, passará a ocupar uma cadeira no conselho de administração da empresa. Roberto tem 20 anos de casa, onde comandou a Azul por muito tempo, sendo responsável pela reestruturação e melhora significativa da unidade logo após sua aquisição da AXA em 2003.

A transição já era esperada, já que Roberto está com 62 anos e no estatuto da empresa limita a permanência como CEO até os 65 anos. Além disso, o atual presidente já havia sinalizado que gostaria de fazer uma transição mais gradual. Talvez a surpresa fosse ter trazido alguém de fora pela primeira vez, após a empresa ser tocada apenas por familiares e gestores internos.

Paulo Kakinoff tem ampla experiência no mercado, tendo passagem como CEO da Gol, onde chamou atenção por sua experiência na área de vendas, além de ter apresentado uma gestão mais aberta. Kakinoff também atuou na área automobilística, tendo passagem pela Volkswagen onde atuou em diversas áreas até chegar como diretor executivo para a América do Sul. Paulo também atuou como presidente da Audi Brasil.

Atualmente, o novo CEO eleito pela Porto participa do conselho de administração de diversas empresas como MRV, Vamos, Suzano e outras, incluindo 3 anos na própria Porto, onde certamente teve a oportunidade de ficar mais próximo da seguradora.

Apesar do segmento auto ainda ser o principal negócio da empresa, a Porto vem se diversificando da dependência da unidade de seguro automóveis. Para ajudar nessa jornada, a empresa quebrou seu conglomerado em 4 verticais: Seguros, Saúde, Banco e Serviços. Famosa pelos acertos (ex. cartões), pelos erros (ex. celulares) e talvez pelos desafios (ex. saúde), a escolha da Porto por Kakinoff possa trazer maior celeridade nessas mudanças e quem sabe, por que não, resultados melhores e mais consistentes. Assim, continuamos com nossa visão otimista com a empresa.

Dados SUSEP: Melhor que o esperado

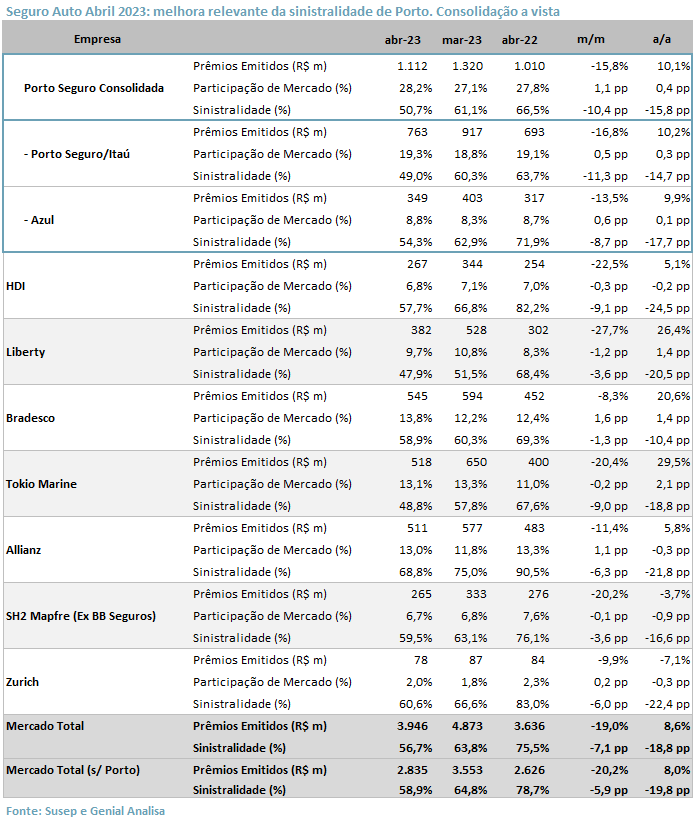

Os dados da SUSEP de abr/23 mostram a forte melhora dos resultados operacionais da Porto. Todos os segmentos apresentaram crescimento robusto dos prêmios emitidos e ganhos, assim como a melhora do índice de sinistralidade e queda do índice de comissionamento.

- Auto: o índice de sinistralidade ficou em 50,7%, uma queda de 15,7pp a/a (bem melhor do que esperávamos). Em nossas análises, o mercado ex-Porto teve índice de sinistralidade de 58,9%, colocando a Porto com 8 pp melhor que seus rivais. Já os prêmios emitidos cresceram apenas 10,1% a/a (também acima do mercado) e os ganhos continuaram fortes com um total de R$ 1,22b, expansão de aproximadamente 31,2% a/a. Por fim, o comissionamento apresentou queda de 1,7pp a/a.

- Patrimonial e Transportes: os prêmios emitidos cresceram expressivos +18,2% a/a, assim como os prêmios ganhos (+17,6% a/a). Já o índice de sinistralidade ficou praticamente estável a/a com 33,8% e o índice de comissionamento apresentou queda relevante de -2,2 pp a/a.

- Vida: os prêmios emitidos cresceram robustos +46,6% a/a, enquanto os prêmios ganhos cresceram altos +22,2% a/a. A sinistralidade apresentou melhora significativa ficando em 27,4 (-10,2 pp a/a), e o comissionamento permaneceu próximo de mar/23 em 30,1% (-1,8 pp a/a).

Consolidação: quanto menos concorrentes, mais racional?

O mercado de seguro auto vem se consolidando dada a alta competitividade do setor. Em 2020, a Allianz comprou a Sulamerica seguro auto. Recentemente, a HDI que adquiriu a Liberty e a Sompo, se tornando a segunda maior seguradora de automóveis, após a Porto. Na nossa visão, a redução do número de concorrentes deve deixar o mercado mais racional, com menos risco de tomada de preços irracionais, além de maior seletividade por parte dos corretores. Dessa forma, entendemos que esse movimento é benéfico para a Porto que deve se destacar ainda mais como líder de mercado.

Olhando os dados da HDI com suas adquiridas (Liberty e Sompo), ficaria em segundo lugar em tamanho de market share com 16,4% vs 28,2% da Porto. Os prêmios emitidos ficaram 41,6% abaixo dos reportados pela Porto, além de apresentar um índice de sinistralidade de 52,2%, também acima da líder de mercado.

Porto Seguro: Deve melhorar ao longo do ano

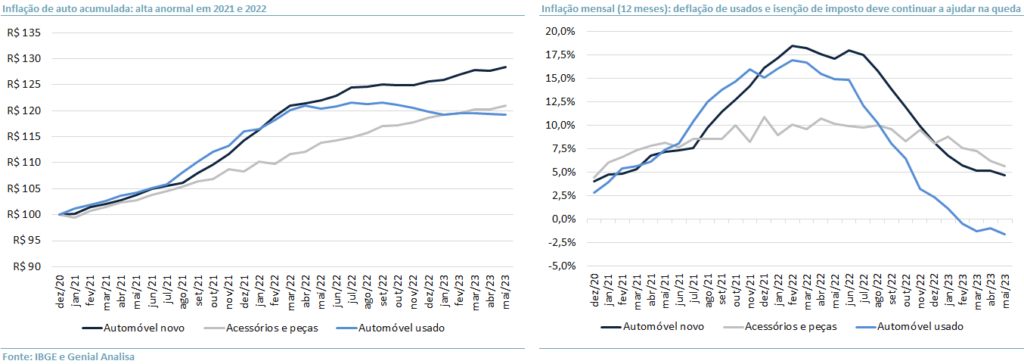

Em relação ao segmento de auto, a precificação das safras de seguro da Porto está calibrada para preços da tabela FIPE estáveis em 2023 e por enquanto não veem motivos para redução de preços dos produtos, por agora, já que a concorrência está bem racional e a tabela FIPE ainda não voltou de forma significativa. Portanto, a Porto deve ampliar os ganhos com a recente queda de preços na tabela FIPE.

Com base nos dados de inflação do segmento auto reportados pelo IBGE até maio, pode-se perceber que os preços dos automóveis usados estão passando por uma deflação na avaliação mensal 12 meses desde fev/23, o que é extremamente benéfico para a companhia já que representam aproximadamente 90% da frota da empresa. Importante destacar que a base de sinistros da Porto é quebrada em aproximadamente:

- 50% FIPE (usados e novos),

- 30% peças,

- 10% mão de obra e

- 10% assistência e outros.

Em mai/23, houve também uma deflação em acessórios e peças, o que deve começar a auxiliar no processo de controle de sinistros da Porto, já que a companhia realiza as projeções desta linha com crescimento. Em relação ao automóvel novo, apesar de ainda não ter apresentado uma deflação com base nos dados do IBGE, esperamos que a nova regra dos tributos ajude na queda de preços.

Dessa forma, a Porto deve continuar se beneficiando da reprecificação feita nos últimos trimestres no segmento auto, enquanto a sinistralidade deve migrar para patamares mais normalizados. Após o resultado de abril, melhoramos nossas projeções do índice de sinistralidade de 60,1% para 57,8% para o segmento auto em 2023, uma melhora em relação aos 61,5% reportado no 1T23 que foi impactado negativamente pelo desastre ocorrido no litoral norte de São Paulo. Apesar da melhora nos nossos números, com a FIPE em queda, acreditamos que a sinistralidade possa vir melhor que nossas projeções.

Em relação aos prêmios emitidos de auto que cresceram 25,6% a/a no 1T23, os números de abril mostram uma desaceleração. O management acredita que o crescimento pode se estabilizar em um patamar de mais próximo aos 10% para o 2S23 se não aumentarem a frota segurada. Por outro lado, a companhia comentou que não é só de carro zero que a frota vai crescer, já que apenas 10% da frota da Porto é composta de carros zero Km e pretendem expandir a base da Azul com o seguro por assinatura. Em nossas projeções, já esperamos uma desaceleração do crescimento dos prêmios emitidos para os próximos trimestres, com um aumento de 15% a/a para 2023. Por outro lado, os prêmios ganhos devem continuar em ritmo acelerado devido ao reconhecimento das vendas do ano passado, projetamos um crescimento de 23,1% a/a para 2023.

Porto Saúde: Sinistralidade abaixo do mercado

A vertical de saúde apresentou uma sinistralidade de 78,7% em seguro saúde e 77% em saúde e odonto no 1T23, bem abaixo da média do mercado de 89%. O management vê a sinistralidade mais baixa como consequência de um portfólio de beneficiários com maior qualidade com foco no segmento de pequenas e média empresas, além da carteira concentrada em poucas regiões (SP, RJ e no final de 2022 com entrada no DF). Recentemente a empresa também higienizou a base, retirando clientes com maior sinistralidade (no 4T22 não renovaram 13k vidas por esse motivo).

Outro destaque foi o repasse de preço de 24,9% vs 23% das concorrentes. Apesar do repasse ter sido 1,9 pp acima dos pares, o management não vê riscos de uma saída de beneficiários. Além disso, com a maior ênfase em aumentar a base de beneficiários, estão sendo realizados programas de aumento e tombamento de corretores para o segmento de saúde, além da educação dos atuais para aumentar a venda de produtos.

Porto Bank: Adoção de política mais restritiva

Para o segmento bancário da Porto, que totalizou uma carteira de crédito de R$ 16,5b (+22,2% a/a) no 1T23. Para evitar um maior avanço na PDD, a companhia indicou a manutenção de uma política mais restritiva. Com a inadimplência fechando em 7,5% (+1,9 pp a/a) no 1T23, o management destacou várias ações para melhorar a qualidade de crédito como maior seletividade na concessão de crédito e utilização de renegociações com extensão da flexibilidade e alongamento dos prazos, além de indicar que as novas safras apresentam melhores comportamentos. As provisões vieram altas com total de R$ 364,7m (+37,0% a/a) no primeiro trimestre.

Porto Serviços: Em dificuldade para atingir breakeven

Uma parte da vertical de serviços tem uso de capital intensivo, o que dificulta o breakeven da operação, que continuou apresentando prejuízo (-R$ 2,9m) no 1T23. Para o Carro Fácil (carro por assinatura), a companhia ressaltou que o momento é de cautela por conta dos juros altos e que as renovações estão ocorrendo em um cenário muito controlado com ticket mais alto e dentro de São Paulo. A Porto tem ainda trabalhado na devolução de carros usados para ter uma melhor remuneração sobre esses ativos. Já a Porto Assistência deve continuar sua ampliação no B2B, que atingiu aproximadamente 1m de usuários no 1T23 (+41,0% a/a). Por fim, o management comentou sobre outros negócios que estão em estruturação.

Despesas administrativas

O management comentou sobre as despesas administrativas que talvez estejam sendo mal interpretadas. A DRE societária relata um crescimento nas despesas administrativas em 40,8% a/a e 3,7% t/t, impactado por efeitos não recorrentes. Na visão da companhia, a DRE gerencial reflete melhor a realidade da empresa, que apresentou um aumento de 26,1% a/a e apenas 0,8% t/t. Porém, a Porto comentou que ao longo do ano esse efeito deve se normalizar.

Os principais impactos do trimestre foram:

- Efeito PLR que é provisionado de acordo com o lucro;

- Porto Assistência que saiu de despesa operacional para despesa administrativa, porque virou unidade de negócio;

- R$ 40m a mais de despesas por conta da entrada da CDF Assistência;

- Dissídio que ocorreu no ano passado.

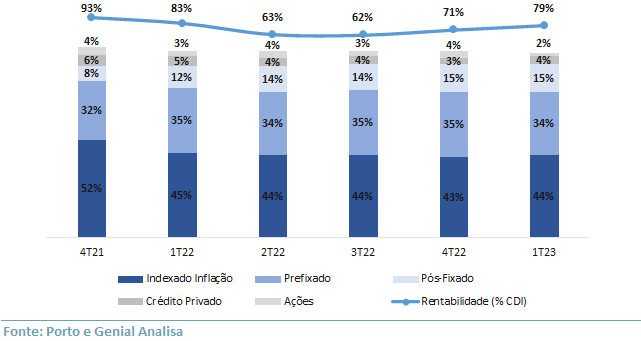

Resultado Financeiro: bolsa deve ajudar no 2T23

A companhia decidiu por não deixar o resultado financeiro muito vinculado ao CDI, passando a adotar uma carteira mais diversificada com posições prefixadas, indexadas a inflação, ações e pós fixadas. Com isso, o resultado financeiro tem apresentado um retorno abaixo do CDI por alguns trimestres, principalmente com o forte e rápido aumento da taxa Selic. Mas que no longo prazo, a empresa acredita que o maior risco compense, visto um histórico de rentabilidade do resultado financeiro razoavelmente acima do CDI.

Assim, a empresa espera que o resultado em 2023 e 2024 deve continuar descolado do CDI. Boa parte seus títulos são marcados na curva e não a mercado, logo o fechamento da curva de juros não beneficiará 100% o resultado financeiro de juros da empresa.

Outro ponto positivo, olhando para frente, é a melhora da bolsa nessas últimas semanas, que derrubou o resultado financeiro da Porto no 1T23, mas que agora pode ser um contribuidor para o resultado do 2T23.