A Randon divulgou resultados em linha com as nossas expectativas e com as do mercado. Ainda que tenhamos observado muitos efeitos não-recorrentes, julgamos o resultado como neutro. Apesar dos bons níveis de receita, tivemos quedas em relação ao 3T22, além de compressões significativas nas margens (principalmente na divisão montadora).

A divisão de Autopeças foi novamente o destaque positivo do trimestre, beneficiada pela demanda aquecida do mercado de caminhões, com margens e receitas em patamares elevados.

Outro destaque positivo importante do 4T22 foi a forte geração de caixa, sendo R$ 418,7 milhões impactados positivamente pela redução nas contas de estoque e melhora nos prazos de negociação com fornecedores. A implementação dessas iniciativas contribuiu para a redução das necessidades de capital giro da Companhia. Ao final de 2022, houve um aumento do caixa e equivalentes de R$ 614 milhões, equivalente a aproximadamente 1/4 do valor de mercado atual da Randon.

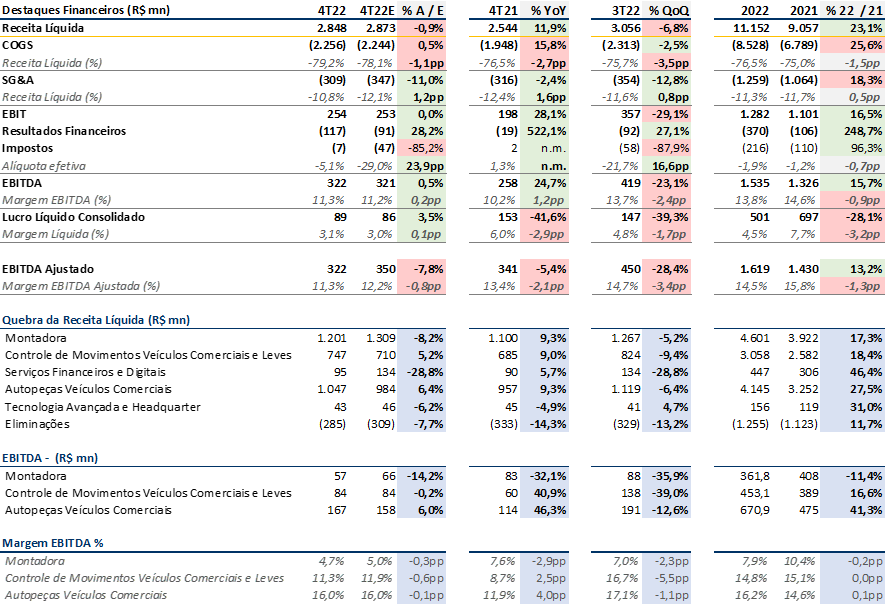

Enquanto isso, do lado negativo, destacamos a divisão Montadora, com maiores pressões nas margens e perda de participação de mercado. No consolidado, houve piora da margem EBITDA em -2,4 p.p.

No geral, sabemos que o 4T é mais fraco, principalmente pela menor quantidade de dias úteis, devido aos feriados de Natal e Ano Novo. Contudo, em 2022, além dos feriados tradicionais, tivemos pequenas paralisações por conta dos jogos da copa do mundo, o que ajuda a diminuir ainda mais a quantidade de implementos e peças produzidas. Principalmente na divisão montadora, os efeitos de dias de parada acabam penalizando as margens devido à menor diluição de custos fixos.

Mesmo com compressão de margens, a Randon apresentou resultados sólidos em 2022, batendo o topo do seu guidance de receita líquida (R$ 11 bilhões). O EBITDA, alcançou R$ 1,5 bilhão, com margem EBITDA de 13,5%, próximo a banda inferior do guidance (13%-16%).

Apesar de um 2023 possivelmente mais fraco para o mercado de caminhões e implementos, a companhia segue com boas avenidas de crescimento para 2023. A boa exposição ao agronegócio e as aquisições da Hércules nos EUA, AML Juratek, no Reino Unido e estruturação da Addiante – JV com a Gerdau, fortalecem a diversificação de produtos e diversificação geográfica da Companhia.

Na nossa visão, a Randon (RAPT4), segue extremamente descontada, especialmente se considerarmos os possíveis ganhos de produtividade e sinergias das últimas aquisições. Nossas projeções apontam para um cenário de crescimento mais moderado da receita líquida em 2023 ~13% a/a, com compressão de margens operacionais dado o cenário de desaceleração e maior necessidade de briga por mercado. Estamos projetando um margem EBITDA de 11,5% para 2023, ou seja, 2,0p.p. abaixo dos 13,5% reportados em 2022. Ainda assim, enxergamos a companhia negociando a um EV/EBITDA 2023 de 3,3x, extramente descontado.

Montadora

Na divisão de implementos, a receita líquida reportada foi 8% inferior às nossas estimativas, diferença gerada pelo market-share menor do que esperado, que caiu de 32,4% no 3T22 para 29,5% no 4T22. Além disso, assim como era esperado, a menor quantidade de dias úteis durante o trimestre fez com que o volume produzido fosse menor do que o ideal e assim a diluição de custos fixos também diminuísse, penalizando a margem EBITDA da divisão. Por fim, a aquisição da Hercules adicionou R$ 52,5 milhões de receita líquida ao 4T22, onde as exportações para os Estados Unidos adicionaram R$ 51,1 milhões. Vale lembrar que já no final do ano iniciaram-se as entregas de produtos vendidos na Fenatran, que devem ter maior impacto no 1T23.

Controle de Movimentos

A Fras-le anunciou seus resultados ontem, totalizando uma receita líquida de R$ 746,8 milhões e um EBITDA de R$ 84,1 milhões. Os destaques da companhia, que representa a divisão de Controle de Movimentos, são, principalmente, a queda do preço unitário de seus produtos, além de diminuições nas receitas e margens. Além disso, evidenciamos uma pequena piora na operação externa da companhia, que relatou problemas especificamente na Argentina.

Autopeças

Já a divisão de Autopeças para Veículos Comerciais foi beneficiada pela demanda aquecida do mercado de caminhões. O aumento da produção de caminhões Euro 5 até no final do ano em função da troca de motorização para Euro 6 a partir de 2023 foi um dos principais motivadores dos fortes volumes no 4T22. Do ponto de vista de margens, o ganho de escala da companhia segue possibilitando maior diluição de custos fixos. Esse efeito somado a normalização da cadeia de abastecimento e recomposição de preços ao longo de 2022 fez com que a divisão fosse novamente o destaque positivo do trimestre.

Analise Quantitativa

No 4T22, a receita líquida totalizou R$ 2,85 bilhões de (+11,9% a/a e -6,8% t/t), ficando em linha com nossas expectativa e 4,8% acima das estimativas do mercado. O EBITDA somou R$ 321 milhões (+24,7% a/a e -23,1% t/t), também ficando em linha com nossas expectativas, porém 8,1% acima do consenso do mercado. A Companhia reportou um lucro líquido consolidado de R$ 89 milhões (-41,6% a/a e -39,3% t/t), confirmando nossas expectativas e superando em 14,1% os R$ 78 milhões esperado pelo mercado.

Destacamos alguns impactos não recorrentes no 4T22 devido à adoção do CPC 47 na vertical de serviços financeiros. No novo regime, o lançamento das receitas é por regime de competência e não de caixa, como era feito anteriormente. Com isso, a Randon sofreu impactos na Receita Líquida de (-) R$ 55,4 milhões, no EBITDA de (+) R$ 27,9 milhões e no Lucro Líquido de (+) R$ 19,0 milhões no 4T22.