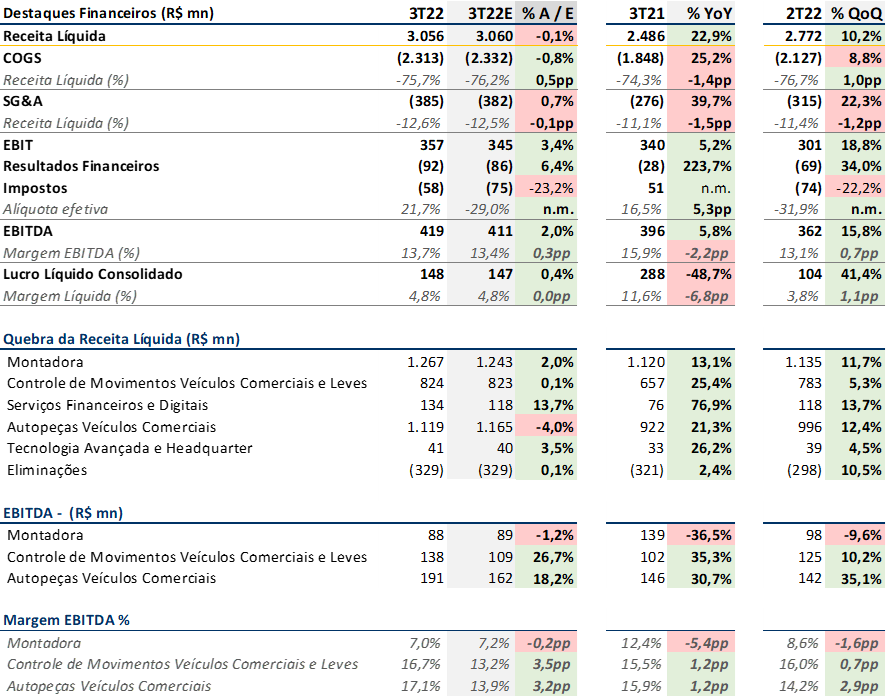

Na nossa avaliação, a Randon (RAPT4) reportou um resultado positivo no 3T22 que, embora em linha com as nossas estimativas, superou as expectativas do mercado. Os grandes destaques do resultado foram as divisões de autopeças, tanto para veículos para comerciais e quanto relacionadas a controle de movimento, que apresentaram ótimos volumes e forte crescimento nas margens operacionais. A margem EBITDA da divisão Controle de Movimentos fechou o 3T22 em 16,7% superando em 3,5 pp. nossas estimativas. Já na divisão de Autopeças para Veículos Comerciais, a métrica finalizou o tri em 17,1% e superando em 3,2 pp. nossas estimativas.

A demanda no mercado de reposição tem se mostrado resiliente devido à baixa disponibilidade de veículos novos no país, o que aumenta a idade da frota e consequentemente beneficia o mercado de reposição. Ambas as divisões cresceram forte nas comparações anuais e trimestrais, mostrando que a Companhia fez a escolha certa em focar na diversificação ao longo dos últimos 6 anos.

No nosso pior cenário, RAPT4 negocia à 4,0x EV/EBITDA 2023. Na nossa visão, não faz sentido dada a diversificação de produtos, a promissora diversificação geográfica e os previstos ganhos de produtividade previstos para os próximos anos.

Autopeças

Os preços de materiais, já incorporando as quedas dos preços das commodities, acrescido os repasses que estavam programados e ao câmbio favorável, impulsionaram as margens operacionais. Aliado a isso, também observamos fortes aumentos nos volumes de freios, fundição & usinagem e eixos e suspensões devido aos bons volumes de produção e vendas de caminhões no 3T22 vs o 2T22. Outro ponto de destaque foi a expansão de capacidade de fundição e usinagem, da unidade Castertech, que adicionou R$ 52,3 milhões de receita no 3T22.

Motadora

No segmento de implementos, assim como esperado, a Randon seguiu perseguindo a estratégia de expansão de market-share (32,4% vs 29,7% no 2T22), mais uma vez renunciando repasse de preço frente ao volume de vendas, resultando em queda de -1,6pp na margem EBITDA da Montadora na comparação com o trimestre anterior. Em termos de volume, gostaríamos de destacar a forte expansão da operação de semirreboques produzidos para o mercado externo. Na comparação anual, cresceu 16,3%. Outro ponto positivo foi o volume de vagões produzidos, que superou nossas expectativas em 21,5% (-28,1% e +33,7% t/t).

Analisa Quantitativa

No 3T22, a receita líquida totalizou R$ 3,1 bilhões de (22,9% a/a e 10,2% t/t), ficando em linha com nossas expectativa e 9,8% acima das estimativas do mercado. O EBITDA somou R$ 419 milhões (+5,8% a/a e 15,8% t/t), também ficando em linha com nossas expectativas, porém 12% acima do consenso do mercado. A Companhia reportou um lucro líquido consolidado de R$ 148 milhões (-48,7% a/a e 41,4% t/t), confirmando nossas expectativas e superando em 15% os R$ 128 milhões esperado pelo mercado.