Neste relatório, falaremos sobre nossas expectativas referentes aos resultados do 3T24 da Randon que serão divulgados no dia 07 de novembro, quinta-feira, após o fechamento de mercado. Esperamos uma dinâmica mista para a Randon, novamente prejudicada pelos resultados anêmicos no segmento de implementos rodoviários.

Apesar dos desafios enfrentados pela divisão montadora, projetamos um crescimento de 8,1% na receita líquida anual, alcançando R$ 3,1 bilhões, impulsionado por um cenário favorável nas demais linhas de negócios, especialmente em autopeças, que devem apresentar expansão de margens operacionais. Acreditamos que, embora o segmento de implementos venha apresentando perda de share e queda nas margens operacionais há vários trimestres consecutivos – sem sinais de grandes mudanças nessa tendência no 3T24 – a diversificação dos negócios da Randon deve contribuir para a manutenção das margens consolidadas.

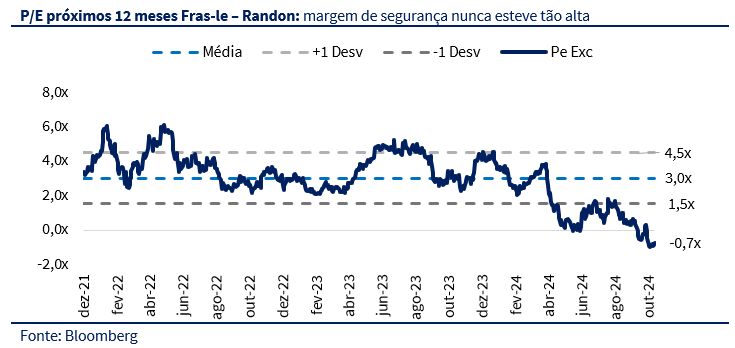

Hoje, enxergamos RAPT4 negociando 6,7x P/E para 2025E, o que por si só já seria descontado dado o histórico da companhia, porém, quando analisamos os múltiplos de Randon Ex Fras-le, encontramos um valuation relativo equivalente a 1x P/E para 2025E. Embora Fras-le apresente uma fotografia melhor, parte do seu crescimento parece precificada – inclusive o resultado mais forte no 3T24 em comparação com a Randon. Porém, lembramos que o grupo possui 52,6% das ações FRAS3, o que significa que, ao comprar Randon, o investidor adquire também todas as outras operações do grupo por uma fração do valor (cerca de R$ 400 milhões).

Raramente encontramos distorções tão claras entre preço e valor, ainda mais considerando o crescimento contratado para 2025. Acreditamos que empresa oferece uma relação risco-retorno muito favorável neste momento e reforçamos nossa recomendação de COMPRA para a Randoncorp (RAPT4), com preço-alvo de R$ 15,00.

Resultados mistos: autopeças são destaque novamente

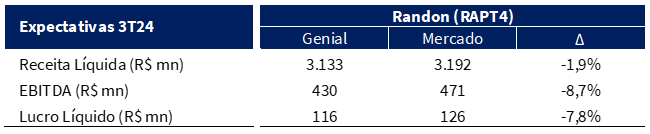

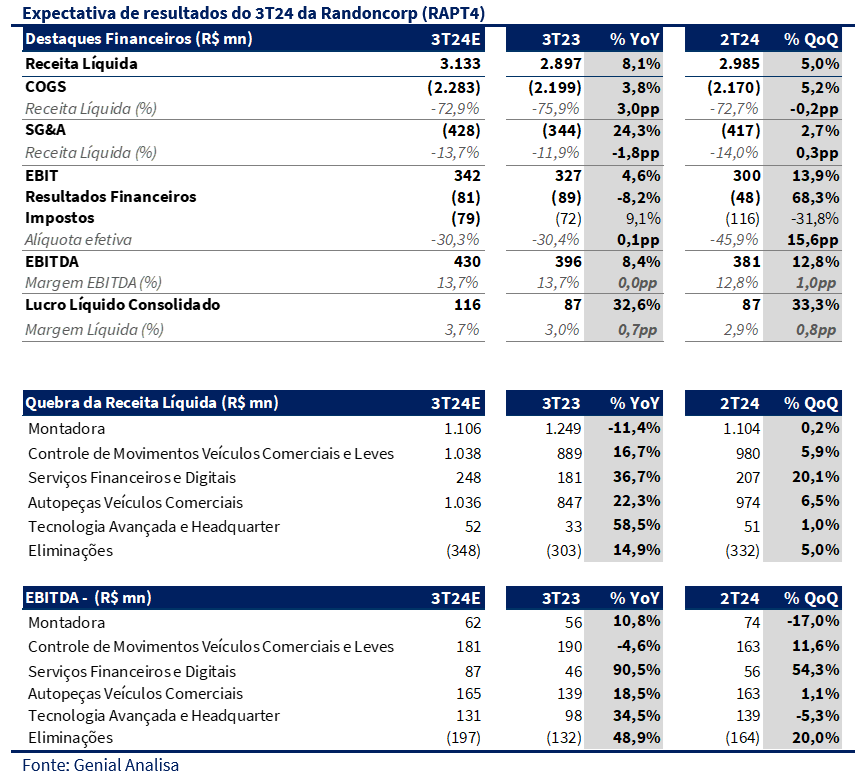

Como antecipado pelas prévias de receita mensais divulgadas, no 3T24, a Randon, alcançou uma receita de R$ 3,135 bilhões (+8,2% a/a e +5,0% t/t). A Fras-le, por sua vez, registrou uma receita líquida de R$ 1,036 bilhões (+ 16,6% a/a + 5,7% t/t). Nossas estimativas estão alinhadas com os números divulgados, tanto para Randon (R$ 3,135 bilhões) quanto para Fras-le (R$ 1,038 bilhão). A divergência entre o ritmo de crescimento, nos indica uma dinâmica mista nas demais verticais da Randon, ainda sendo penalizada possivelmente pelo cenário desfavorável na divisão montadora.

Na figura anual, o crescimento é impulsionado por uma base comparativa mais fraca no 3T23 e um cenário favorável nas demais linhas de negócios. Embora identifiquemos um efeito negativo da montadora nos resultados da Randon, ainda esperamos uma margem EBITDA de 13,7%, estável na comparação anual, resultando em um EBITDA de R$ 430m (+8,4% a/a e +12,8% t/t).

Por fim, estimamos um lucro líquido consolidado de R$ 116m (+32,6% a/a; +33,3% t/t), com forte expansão na trimestral pela eliminação das despesas não recorrentes, como a reestruturação da controlada Fanacif e o impairment de ativos, que não são dedutíveis para fins fiscais, o que elevou a base tributável no 2T24 e, consequentemente, a alíquota efetiva de imposto. Esses custos extraordinários, que totalizaram R$ 50,3 milhões, tiveram um impacto direto na carga tributária da empresa.

Implementos: Nem share, nem margem…

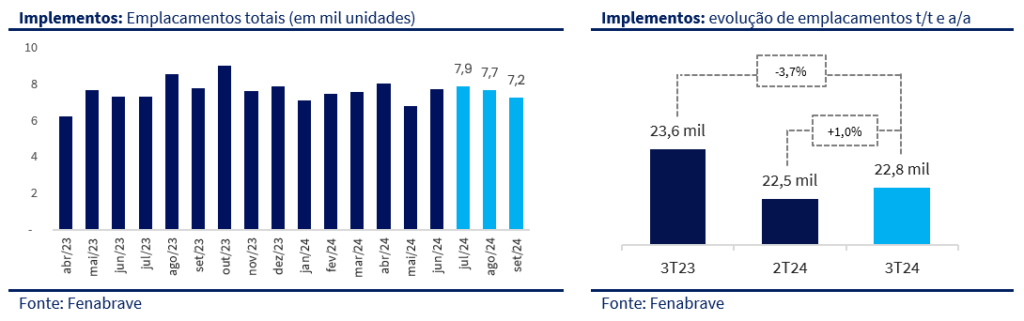

Neste trimestre, o mercado de implementos no Brasil demonstrou resiliência, registrando o emplacamento de 22,8 mil unidades frente a 22,5 mil no 2T24, o que representa um crescimento modesto de 1,0%. Na comparação anual, observamos uma dinâmica ainda menos favorável para o segmento de montadoras, com queda de 3,7% em relação ao 3T23, contribuindo, assim, para uma pressão negativa no desempenho de implementos da Randon.

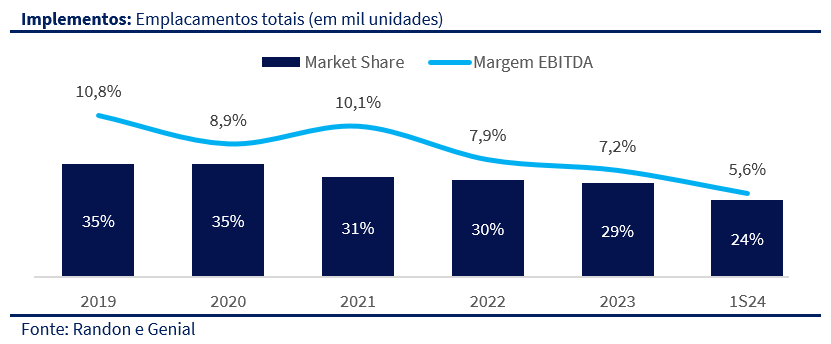

Mantemos uma visão pessimista para o segmento montadora no curto prazo, dado o ambiente desfavorável que a companhia enfrenta. O segmento vem registrando, há vários trimestres consecutivos, não apenas uma perda de market share, mas também uma compressão nas margens operacionais. Desde 2019, a participação de mercado caiu de 35% para 24% no 1S24, enquanto a margem EBITDA recuou de 10,8% para 5,6%. Não vemos sinais de grande mudança nessa tendência no 3T24.

Acreditamos que essa dinâmica desfavorável pode não ser apenas conjuntural, mas sim estrutural. Fatores como o surgimento de grandes compradores de caminhões, o crescimento da penetração de locação no segmento de pesados e a consolidação do mercado de logística, com grandes frotistas comprando volumes maiores, têm pressionado o setor. Isso ajuda a explicar o fenômeno de um mercado ainda relativamente forte (-3,7% a/a), mas com margens estruturalmente mais baixas.

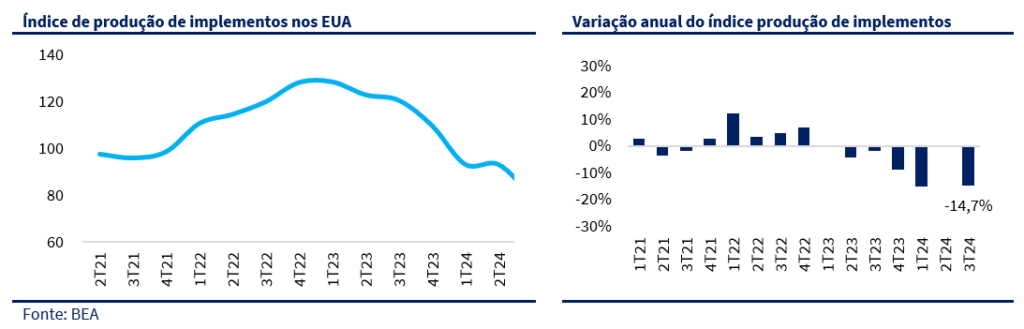

Ainda no segmento de implementos, observamos um mercado americano com uma perspectiva negativa, onde a produção de implementos nos EUA registrou uma queda similar à observada no 1T24, indicando uma desaceleração na operação da Hércules e impactando negativamente os resultados da divisão. Neste trimestre, o índice mostrou uma queda de 14,7% t/t.

Apesar do cenário desfavorável, esperamos uma melhoria na margem anual de +1,1pp, justificada por uma redução mais agressiva de estoques no 3T23 e gerando uma menor margem no período. Nesse contexto, estimamos uma receita líquida de R$ 1,1 bilhão para a montadora (-10,7% a/a e +1,1% t/t) e um EBITDA de R$ 62m (+10,7% a/a e -17,0% t/t), alcançando uma margem de 5,5% (+1,1pp a/a e -1,2pp t/t).

Fras-le: recuperando margens

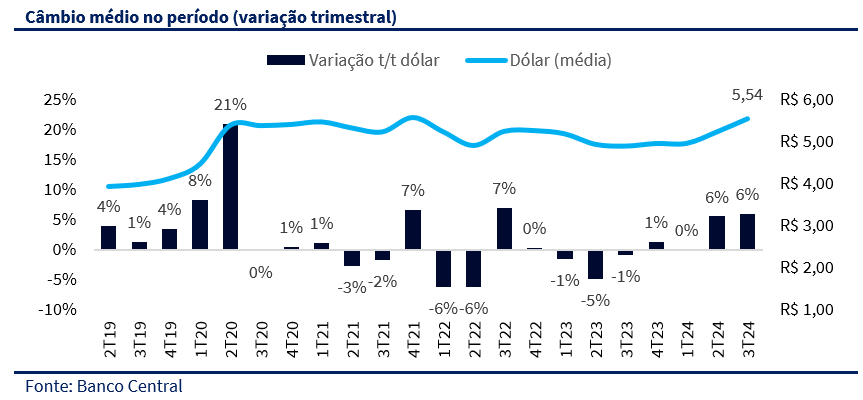

Como mencionamos anteriormente, a Fras-le já divulgou a receita para o 3T24, sendo beneficiada pela alta de +6% do dólar frente ao real. Essa valorização da moeda estrangeira, junto ao aumento na participação de receita em moeda forte devido à expansão das operações da Juratek, deve ajudar na recomposição das margens em relação ao trimestre anterior.

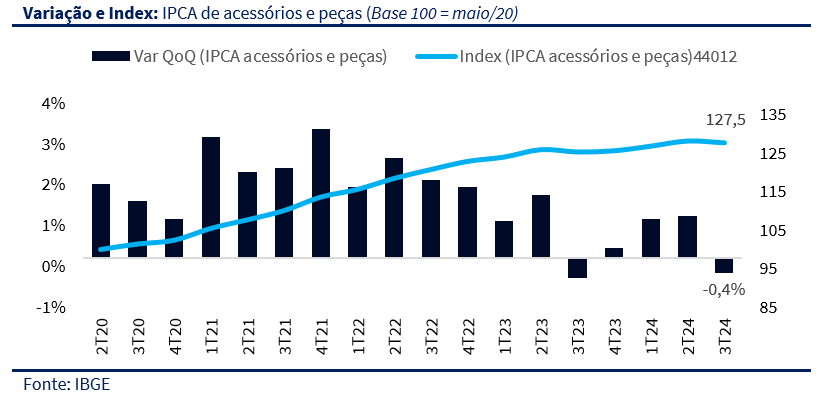

No entanto, as margens ainda estão distantes dos níveis observados no 3T23, período em que o ambiente era mais favorável para repasses de preços no mercado local e os custos de frete estavam mais controlados. A leve deflação no IPCA de acessórios e peças (-0,4% no 3T24) confirma um cenário de repasses mais desafiador.

Autopeças Veículos Comerciais

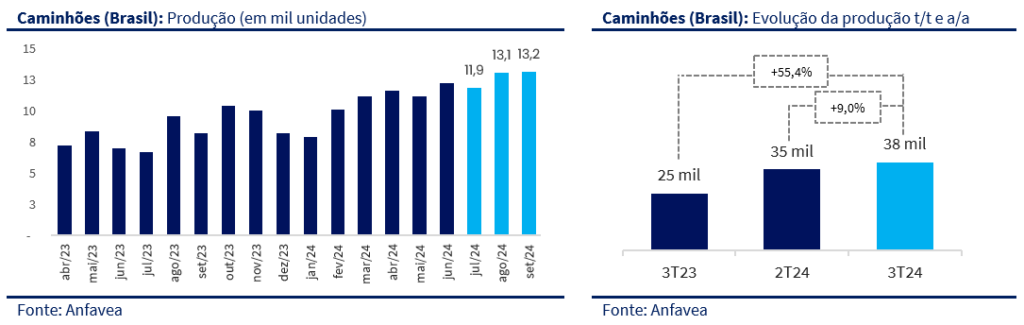

Para a divisão de autopeças para veículos comerciais, esperamos bons níveis de receita na comparação anual e trimestral, impulsionados pela recomposição da demanda e pela produção positiva de caminhões no 3T24, o que deve garantir um bom volume de vendas. No 3T24, a produção de caminhões no Brasil apresentou um crescimento expressivo, com aumento de +55,4% a/a e 9,0% t/t, chegando a 38 mil unidades produzidas no trimestre. Esse crescimento robusto na produção é um fator positivo para a divisão de autopeças da Randon, uma vez que a demanda por peças para veículos comerciais está diretamente relacionada ao aumento de produção de caminhões.

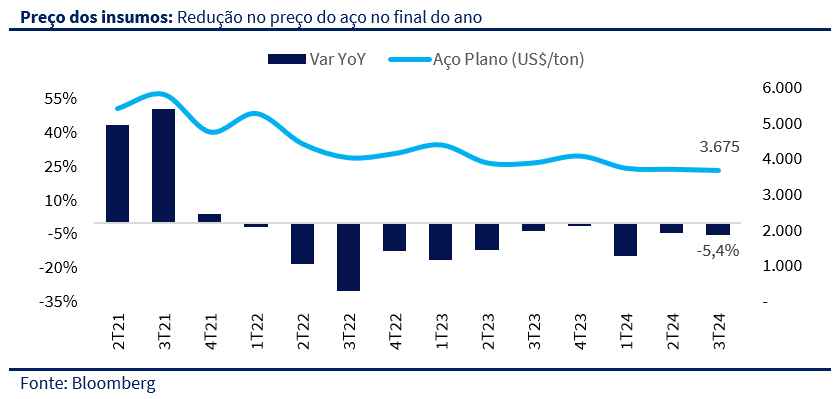

Os dados do Sindipeças sobre o faturamento proveniente das montadoras são um bom indicativo para esse segmento, que tem maior concentração de vendas para OEMs. Apesar dos bons indicadores de volume, projetamos uma leve compressão de margens devido à renegociação de contratos e à pressão das montadoras, dado o cenário de queda nos preços do aço plano.

Desconto muito claro para ignorar

Entre as empresas sob cobertura, observamos que a relação entre o market cap da Randon e da Fras-le atingiu a mínima histórica dos últimos cinco anos. Atualmente, o market cap da Randon é de R$ 3,4 bilhões, enquanto o da Fras-le ultrapassa R$ 6 bilhões. Contudo, a Randon detém 52,6% das ações em circulação da FRAS3, o que significa que, ao comprar Randon, o investidor está adquirindo todos os outros negócios da companhia — incluindo autopeças para veículos comerciais, o banco Randon e a montadora responsável por implementos — por apenas R$ 400 milhões.

Em termos de valuation, a Randon segue extremamente descontada. Ajustando pela participação na Fras-le, a empresa está negociando a menos de 5x EV/EBITDA 2025 e cerca de 6,7x P/E 2025E. Se levarmos em consideração a diferença entre o P/E projetado para os próximos 12 meses de Fras-le e Randon esse desconto fica ainda mais evidente. É importante destacar que a operação da Fras-le possui caixa líquido, enquanto a Randon apresenta uma alavancagem de pouco mais de 1,5x dívida líquida/EBITDA. Mesmo após as aquisições recentes (Kuo Refacciones e EBS), essa alavancagem não deve ultrapassar 2x.

No terceiro trimestre de 2024, as três divisões — Implementos, Autopeças para Veículos Comerciais e Frasle — apresentam níveis similares de receita, sendo que Frasle e Autopeças para Veículos Comerciais são mais relevantes em termos de EBITDA, com margens entre 16% e 18%, enquanto a montadora deve entregar margem de 5,5%. Ou seja, há praticamente uma “outra” Fras-le dentro da Randon que está sendo precificada a zero.

Para 2025, há um crescimento significativo já contratado em todas as divisões do grupo, com destaque para o crescimento orgânico das empresas não listadas. Uma combinação de crescimento orgânico e aquisições, aliada a contratos de longo prazo, fortalece nossa expectativa em relação ao desempenho das ações para o próximo ano.

No segmento de autopeças para veículos comerciais, por meio de sua controlada Suspensys, um contrato importante com a Mercedes deve gerar receita adicional significativa. Esse contrato totaliza R$ 7 bilhões de receitas adicionais, distribuído ao longo de 10 anos, com início previsto para o primeiro trimestre de 2025. Isso implica em uma média de R$ 700 milhões por ano. Além disso, o aumento de capacidade da Castertech em Mogi deve colaborar com adição orgânica de algo entre R$ 500 a 700 milhões de receita/ano. Por fim, a recente aquisição de um grupo de autopeças no Reino Unido (EBS) também deve incrementar o EBITDA da divisão de Autopeças em pelo menos R$ 50 milhões em 2025. Além disso, esperamos uma recuperação na divisão de Implementos, devido à base comparativa fraca em 2024 e ao desempenho insatisfatório recente dessa unidade.

Na divisão de implementos, outro contrato deve adicionar pelo menos R$ 200 milhões de receita à operação da Hércules nos Estados Unidos. Na vertical de serviços, um novo contrato assinado com a Ambipar, deve contribuir com cerca de R$ 100 milhões adicionais de receita já no ano que vem.

Essas adições configuram receitas de alta qualidade, e a expectativa é que contribuam estruturalmente para o aumento de margem no próximo ano. Nós projetamos um crescimento de mais de 20% na receita de 2024 para 2025, o que nos leva a estimar uma receita de pelo menos R$ 14 bilhões em 2025, com um possível upside para atingir R$ 15 bilhões. No pior dos cenários, enxergamos um lucro de R$ 500 milhões para Randon em 2025.

Provavelmente a aquisição com maior potencial seja a feita pela Frasle com a integração da aquisição da Kuo Refacciones no México, ampliando sua presença internacional. Porém, esse crescimento parece já estar refletido no preço da ação. Nossa visão é de que o mercado ainda não precificou adequadamente o potencial dos outros negócios da Randon. Com o tempo, esse gap de valuation pode se fechar, levando a uma convergência para a média histórica na relação entre o market cap das duas empresas. Portanto, vemos a Randon (RAPT4) como uma oportunidade bastante descontada.