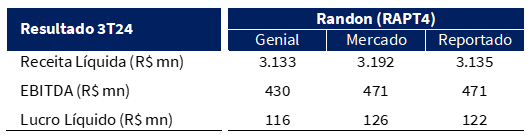

No 3T24, apesar dos resultados fracos reportados pela Randon, as receitas vieram em linha com as nossas expectativas e com as projeções do consenso. Em termos de margens operacionais, tivemos surpresas positiva nos segmentos ligados a autopeças, tendo o novamente o desempenho sendo ofuscado pelo resultado da montadora, que apesar de em linha com as nossas estimativas, segue pressionado, apresentando queda de receita e margem.

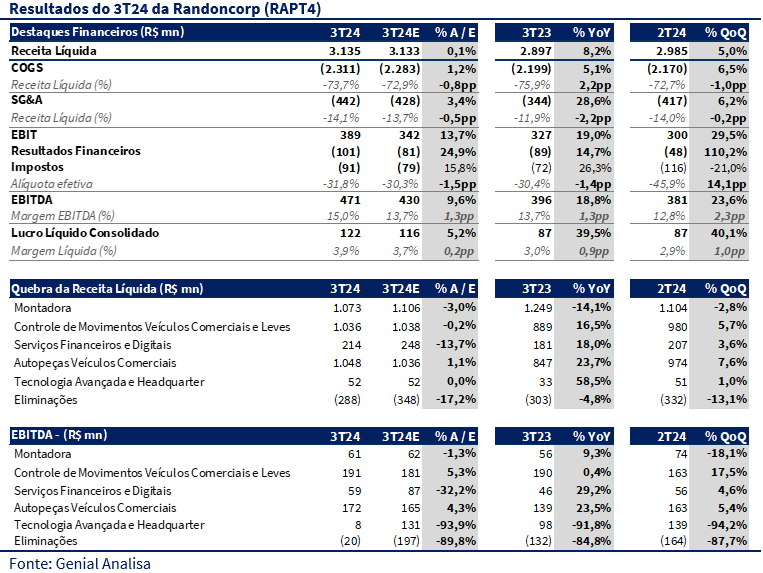

Conforme havíamos comentado em nossa prévia, a divisão de implementos poderia ser impactada não apenas pela perda de participação no mercado, como também pela guerra de preços no mercado de semirreboques. Dada a exposição da Randon aos implementos destinados ao mercado agrícola, o mix desfavorável contribuiu para a queda dos volumes. Adicionalmente, a menor diluição de custo fixo e o aumento da competição contribuíram para a nova queda na margem EBITDA. A receita mais tímida de R$ 1,07 bilhão (-2,8% t/t; -14,1% a/a), gerou um fraco EBITDA de R$ 61 milhões (-18,1% t/t; +9,3% a/a), com uma margem 5,7% (-1,1pp t/t; +1,2pp a/a).

A Frasle, que divulgou seus resultados um dia antes e um trimestre resultado positivo. A divisão atingiu uma receita de R$ 1,04 bilhão (+5,7% t/t; +16,5% a/a). O EBITDA foi de R$ 191 milhões (+17,5% t/t; +0,4% a/a), com uma margem EBITDA de 18,4% (+1,9pp t/t; -3,0pp a/a). Apesar dos bons volumes o trimestre também foi pressionado por um cenário desfavorável para o repasse de preços, refletida na variação negativa do índice IPCA de acessórios e peças. Apesar da queda de margem na comparação anual devido o momento inflacionário da Argentina, que impactou as operações da região, e um aumento nos custos logísticos do período. Ainda assim, observamos margens operacionais acima das nossas expectativas, retomando o ritmo de expansão.

No segmento de autopeças para veículos comerciais, alinhado à recomposição da demanda de caminhões, observamos um crescimento importante de receita, o que contribuiu positivamente para o desempenho dessa divisão. A receita atingiu R$ 1,05 bilhão (+7,6% t/t; +23,7% a/a). O EBITDA foi de R$ 172 milhões (+5,4% t/t; +23,5% a/a), atingindo uma margem EBITDA de 16,4% (-0,3pp t/t; +0,0pp a/a). Semelhante a dinâmica do trimestre anterior, o segmento de autopeças vem usufruindo da recuperação do volume de produções no Brasil, o que cresceu 9,0% t/t e 55,4% a/a, segundo a Anfavea.

As surpresas positivas na margem EBITDA de ambas as divisões ligas a autopeças contribuíram para um EBITDA 9,6% acima do esperado. A margem EBITDA de 15%, ficou veio em linha com o consenso de mercado, superando nossa projeção de 13,7%.

Hoje, enxergamos RAPT4 negociando 6,7x P/E para 2025E, o que por si só já seria descontado dado o histórico da companhia, porém, quando analisamos os múltiplos de Randon Ex Fras-le, encontramos um valuation relativo equivalente a 1x P/E para 2025E. Embora Fras-le apresente uma fotografia melhor, parte do seu crescimento parece precificada – inclusive o resultado mais forte no 3T24 em comparação com a Randon. Porém, lembramos que o grupo possui 52,6% das ações FRAS3, o que significa que, ao comprar Randon, o investidor adquire também todas as outras operações do grupo por uma fração do valor (cerca de R$ 400 milhões).

Raramente encontramos distorções tão claras entre preço e valor, ainda mais considerando o crescimento contratado para 2025. Acreditamos que empresa oferece uma relação risco-retorno muito favorável neste momento e reforçamos nossa recomendação de COMPRA para a Randoncorp (RAPT4), com preço-alvo de R$ 15,00