Encerrado o pregão da quarta-feira (8/mai), a Renner reportou seu resultado do 1º trimestre de 2024. Foi um resultado digno de 5 estrelas! Mesmo diante de um trimestre sazonalmente fraco para o setor, a Renner entregou um forte resultado, com uma dinâmica positiva tanto na vertical de Varejo, quanto de Serviços Financeiros – o que permitiu a entrega de um EBITDA e um lucro líquido acima de nossas estimativas e também do consenso do mercado.

Se beneficiando de (i) uma estrutura mais enxuta, (ii) uma maior alavancagem operacional e (iii) uma importante redução das despesas de provisionamento, a companhia consolidou uma forte expansão do EBITDA (+50,6% a/a).

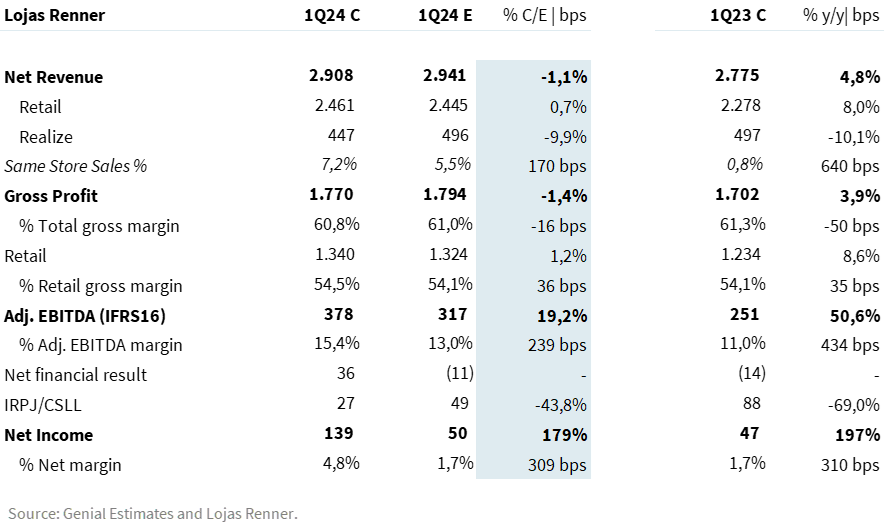

Conforme comentamos em nosso último relatório “Lojas Renner (LREN3) | Prévia 1T24: Margem EBITDA deve ser o grande destaque!“, já esperávamos que a rentabilidade poderia ser um destaque no trimestre, contudo, ainda assim, fomos surpreendidos com a magnitude dele. O maior lucro operacional junto a um ‘impulso extra’ de maiores receitas financeiras levou a companhia a bater as nossas estimativas para o bottom line. O lucro líquido cresceu cerca de 3,0x em relação ao ano passado, também superando as expectativas do mercado (+409% vs. Consenso Bloomberg).

A Renner deve se consolidar como a única empresa de vestuário em nossa cobertura a reportar um lucro líquido e uma geração de caixa positiva no trimestre. Reiteramos nossa recomendação de COMPRA, com target price 12M de R$ 20,00.

Varejo

Conforme nossas expectativas, a dinâmica de vendas do Varejo foi similar ao último trimestre. A Renner entregou uma performance de crescimento guiada por um maior volume de peças vendidas, acompanhado de um maior fluxo nas lojas e aumento de transações.

Entendemos que esse desempenho se deu pela estratégia de ajuste de display e sortimento que a companhia vem trabalhando, aumentando a exposição e a oferta de itens a preço de entrada. Assim como no último trimestre, isso permitiu uma boa performance de vendas, impulsionando os volumes transacionados − ainda que o ticket médio seja menor em relação ao ano anterior.

A Renner reportou uma receita líquida de Varejo de R$ 2,5b (+8,0% a/a), em linha com nossas estimativas (+0,7% vs. Est. Genial).

A margem bruta do Varejo surpreendeu positivamente (+36bps vs. Est. Genial). Entendemos que, com uma boa aceitação da coleção e uma performance de vendas mais positiva no final do ano, houve uma maior flexibilidade para o período promocional do trimestre – uma dinâmica mais benéfica em comparação com o 1T23.

O lucro bruto do Varejo alcançou R$ 1,3b (+8,6% a/a; +1,2% vs. Est. Genial), com uma margem de 54,5% (+35bps a/a; +36bps vs. Est. Genial) – impulsionada adicionalmente por um maior equilíbrio tanto em termos de custos, quanto de câmbio.

Serviços Financeiros

Assim como esperávamos, a abordagem mais cautelosa que vem sendo adotada na concessão de crédito na Realize impediu ganhos em termos de faturamento. Contudo, a intensidade dessa dinâmica veio acima de nossas expectativas.

Com (i) uma redução de -7,1% a/a da carteira de crédito total e (ii) a construção de um melhor perfil de risco (93% dos aprovados possuem risco mínimo ou baixo vs. 79% no 1T23), a companhia reportou uma retração de -10,1% a/a do faturamento.

Vale ressaltar que não vemos isso como negativo. Esse posicionamento tem permitido uma melhora da qualidade das novas safras e do crédito concedido. Como reflexo disso, a Realize reportou uma melhora nos indicadores de inadimplência, além de uma redução das perdas líquidas.

A inadimplência > 90 dias apresentou uma queda, tanto na visão anual (-110bps a/a) quanto sequencial (100bps t/t).

A PDD líquida apresentou uma forte desaceleração anual (-23,7% a/a), além de uma redução sequencial (-2,3% t/t). Entendemos que essa queda pode ser atribuída ao posicionamento mais conservador que vem sendo adotado, levando a novas safras mais saudáveis e reduzindo o risco do portfólio. Adicionalmente, frente ao trabalho de cobrança ativa, uma maior recuperação de créditos contribuiu para o resultado.

Frente a um menor nível de perdas no trimestre, o resultado de Serviços Financeiros foi positivo em R$ 13,4m, revertendo o prejuízo de -R$ 10,3m reportado no 1T23.

Consolidado

Resultado operacional supera as estimativas

Com uma boa performance de vendas e uma estrutura de G&A mais leve a/a (reajuste realizado ao longo do 2S23), a Renner reportou uma diluição de -80bps a/a das despesas SG&A (42,1% da ROL vs. 42,9% no 1T23).

Entendemos que a combinação entre (i) uma maior alavancagem operacional e (ii) uma importante redução das perdas em crédito permitiu uma relevante expansão do resultado operacional, batendo nossas estimativas (+19,2% vs. Est Genial) e também do consenso (+25,1% vs. Consenso Bloomberg).

O EBITDA aj. totalizou R$ 378m – acelerando 50,1% em relação ao ano passado. A margem atingiu 15,4%, com um ganho expressivo de +434bps a/a.

Vale ressaltar que a maior recuperação de créditos fiscais no período (R$ 77m vs. R$ 39m no 1T23) impulsionou adicionalmente o resultado.

Lucro cresce 3x a/a

O resultado financeiro positivo em R$ 36m – dados os maiores juros sobre créditos tributários recuperados – impulsionou adicionalmente o lucro, compensando o menor reconhecimento de IR/CSLL positivo no trimestre (R$ 27m vs. R$ 88m no 1T23).

Frente a dinâmica citada acima e uma forte entrega operacional, a Renner reportou uma última linha 3x superior a consolidada no mesmo período do ano passado. O lucro líquido foi consolidado em R$ 139m (+197% a/a), superando nossas estimativas em 179% e o consenso em 410%.

Destaque para geração de caixa!

Com uma melhora do resultado operacional, aliada a um menor consumo de capital de giro (melhora do giro do estoque e menor capital alocado em contas a receber), a Renner reportou uma geração de caixa de R$ 187m (+R$ 404m vs. 1T23) – algo que vemos como bastante positivo dada a sazonalidade negativa do 1º trimestre.

Tabela 1: Estimativas Genial vs. Consolidado 1T24 LREN3 (IFRS 16; R$ milhões).