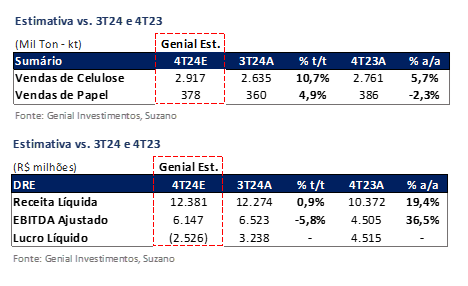

A Suzano divulgará seus resultados do 4T24 no dia 13 de fevereiro, após o fechamento do mercado. Esperamos uma aceleração nos embarques de celulose, chegando a 2,9Mt Genial Est. (+10,7% t/t; +5,7% a/a).A expectativa também é de redução no COGS/t ex-paradas para R$771/t Genial Est. (-5,6% t/t; -10,7% a/a), evidenciando uma maior eficiência operacional com o ramp-up da planta em Ribas do Rio Pardo (MS), comumente conhecida como Projeto Cerrado.

Acreditamos que o volume adicional gerará um ganho líquido de capacidade, já considerando o corte de -4% na produção ex. Cerrado (mais sobre isso adiante). Dessa forma, o mercado continua precificando excesso de oferta de BHKP, derrubando o preço de referência, que contraiu para ~US$550/t na China em dezembro. Na média do trimestre, a desaceleração da BHKP ficou em -14% t/t. A taxa de câmbio USD/BRL mais alta deverá ajudar a atenuar o efeito contracionista no preço realizado em BRL, que por sua vez estimamos em R$3.340/t Genial Est. (-10,3% t/t; +18,6% a/a).

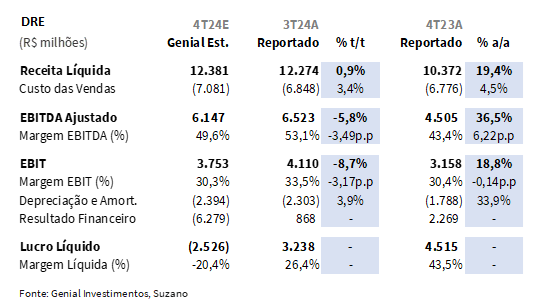

Dentro desse contexto, projetamos uma Receita líquida consolidada de R$12,4b Genial Est. (+0,9% t/t; +19,4% a/a), com um EBITDA ajustado de R$6,1b Genial Est. (-5,8% t/t; +44,8% a/a). Esperamos um prejuízo contábil considerável de -R$2,3b Genial Est. devido as perdas com hedge cambial e efeito negativo da variação cambial sobre a dívida bruta. Ambas as situações não possuem efeito no fluxo de caixa, e, portanto, não devem incomodar os investidores.

Principais Destaques:

(i) Venda de celulose aumentará com entrada de Cerrado, apesar do corte de 4% de capacidade que terá impacto maior nesse trimestre devido ao preço mais pressionado de BHKP (US$553/t vs. US$643/t no 3T24); (iii) Esperamos a incorporação de ~675kt do ramp-up de Ribas do Rio Pardo, compensando cortes e impulsionando embarques para ~2,9Mt Genial Est. (+10,7% t/t; +5,7% a/a); (iv) Preço realizado de celulose será o ponto fraco do trimestre, com queda de -14,8% t/t (US$572/t), apesar da valorização do BRL (+5,2% t/t); (v) Vendas de papel devem atingir 378Kt Genial Est. (+4,9% t/t; -2,3% a/a), impulsionadas pelo mercado interno e exportações; (vi) Esperamos uma receita líquida consolidada de R$12,4b Genial Est. (+0,9% t/t; +19,4% a/a), sustentada por câmbio favorável e maiores volumes; (vii) COGS/t deve cair para R$771/t (-5,6% t/t; -10,7% a/a), com efeito positivo do ramp-up de Cerrado e queda do Brent (-6% t/t); (viii) Projetamos um EBITDA Ajustado em R$6,1b Genial Est. (-5,8% t/t; +44,8% a/a), impactado pela queda no preço da BHKP, mas sustentado pelo ganho de eficiência; (ix) Esperamos prejuízo contábil de -R$2,3b, devido a hedge cambial (-R$375m) e impacto da variação cambial sobre a dívida bruta; (x) Curva BHKP deve se manter próxima dos patamares atuais em 2025 mesmo com a entrada de novas capacidades; (xi) Entrada do Projeto Cerrado e Lienshang devem adicionar ~3,9Mt ao mercado em 2025; (xii) Ramp-up do Projeto Cerrado já atingiu plena capacidade; (xvi) Suzano negocia a EV/EBITDA 25E de 6,2x (vs. média histórica de 7x), mantendo recomendação de COMPRA com Target Price 12M de R$72,00.

SUZB3 Prévia 3T24: No detalhe!

Venda de celulose aumentará apesar de cortes de capacidade antiga.

Em setembro do ano passado a companhia anunciou um corte de -4% sob a produção anual de celulose ex-Cerrado (10,9Mt), reduzindo em ~435kt a oferta para o ano. Como pegou o 2S24, parte desse efeito já teria sido considerado no trimestre passado. Ainda assim, acreditamos que o 4T24 terá um impacto maior dessa medida de restrição de capacidade em maquinário antigo, dado o preço mais depreciado da BHKP (US$553/t vs. US$643/t no 3T24), e uma suposta tendência de reequilibrar preço ao cortar capacidade antiga e levar os pares fazerem o mesmo, expurgando parte do excesso de oferta.

Por outro lado, estamos aguardando a incorporação de +675kt nesse trimestre, que se trata do volume remanescente da adição de +900Kt do ramp-up da planta em Ribas do Rio Pardo (MS) para o 2S24, comumente conhecido como Projeto Cerrado. Nossa expectativa é de que essa situação mais do que compense o corte de capacidade antiga. Assim, projetamos embarques de celulose em 2,9Mt Genial Est. (+10,7% t/t; +5,7% a/a), refletindo um ambiente de recuperação da demanda chinesa e elevação da capacidade instalada líquida da companhia.

Preço realizado de celulose será o ponto fraco do trimestre.

Ao longo do trimestre observamos um forte recuo de -20% t/t na curva de referência da BHKP Europa (US$1.093/t média do 4T24) e -14% t/t para BHKP China (US$553), o que certamente levará a uma compressão de preço realizado. Ainda assim, como fator atenuante, a apreciação de +5,2% da taxa de câmbio USD/BRL média para R$5,84 (vs. R$5,55 no 3T24) deve trazer algum alívio parcial. Dessa forma, esperamos um preço realizado de US$572/t (-14,8% t/t; +0,7% a/a), o que seria equivalente a R$3.340/t Genial Est. (-10,3% t/t; +18,6% a/a).

Tanto volume quanto preço de papel ficarão levemente para cima.

Projetamos vendas de papel em 378Mt Genial Est. (+4,9% t/t; -2,3% a/a), impulsionadas pelo avanço tanto no mercado doméstico, quanto na exportação, refletindo a sazonalidade favorável do final do ano. Além disso, o volume foi incrementado pela produção de papel cartão em Pine Bluff (KS), no EUA, que operou durante 2/3 do trimestre (capacidade de 420Ktpa). O preço realizado do segmento de papel deve ter uma leve queda sequencial em USD (-3% t/t), principalmente devido ao mix, porém alcançando R$7.011/t Genial Est. (+2,1% t/t; +4,1% a/a), favorecido parcialmente pela valorização da taxa de câmbio USD/BRL.

Taxa de câmbio e aumento de volume ajudarão a segurar uma receita estável.

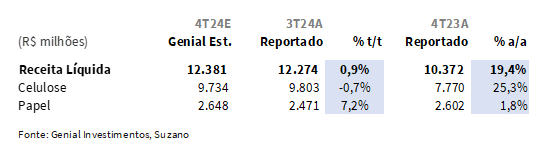

Projetamos uma Receita líquida consolidada de R$12,4b Genial Est. (+0,9% t/t; +19,4% a/a). Estamos considerando que, mesmo com o corte de capacidade antiga, o ramp-up da planta em Ribas do Rio Pardo (MS) ciará um superávit de embarques. Vemos então a receita líquida para o segmento de celulose apontada em nosso modelo em R$9,7b Genial Est. (-0,7% t/t; +25,35% a/a), basicamente estabilizada sequencialmente.

Essa receita lateralizada também será apoiada por uma taxa de câmbio USD/BRL mais elevada, compensando parcialmente a forte desaceleração no preço realizado da BHKP em USD. Já para a unidade de negócios de papel, projetamos uma receita líquida de R$2,6b Genial Est. (+1,8% t/t; +7,2% a/a), puxada pela taxa de utilização preenchida com relação a capacidade dos ativos da Kimberly-Clark, além do efeito sazonal típico dos 4Ts.

Pressão no COGS/t pela taxa de câmbio, mas eficiência de Cerrado deve compensar.

É importante mencionar que o trimestre passado foi marcado por um custo excepcionalmente mais elevado devido ao processo de start-up da planta em Ribas do Rio Pardo (MS) em julho, trazendo gastos one-off, além de um volume muito aquém da capacidade instalada de 2,55Mtpa, inviabilizando capturas na diluição de custo fixo. Portanto, a base comparativa sequencial infere um arrefecimento considerável do COGS/t à medida que a operação foi se estabilizando ao longo do 4T24.

Por outro lado, acreditamos que a elevação da taxa de câmbio USD/BRL deverá causar impactos em alguns insumos que são cotados em USD, como químicos por exemplo. Portanto, projetamos uma aceleração em insumos (+8% t/t) e madeira (+4,2% t/t). Para balancear esse efeito, devemos ver uma queda sequencial com o (i) ramp-up do projeto Cerrado ajudando a diluir custo fixo; além de (ii) redução de -6% t/t no preço do óleo tipo Brent, que por sua vez deve arrefecer o custo por km no transporte de madeira. Assim, estimamos um COGS/t ex. paradas em R$771/t Genial Est. (-5,6% t/t; -10,7% a/a). Considerando as paradas de manutenção programadas em Imperatriz (MA), Jacareí (SP) e Mucuri linha 2 (BA), o COGS/t incluindo paradas deve alcançar R$850/t Genial Est. (-6,2% t/t; +4,1% a/a). Já para o negócio de papel, o COGS/t deve apresentar leve alta (+2,8% t/t) devido aos maiores custos de produção da planta em Pine Bluff (KS).

EBITDA arrefecendo t/t e com ganho de duplo dígito a/a.

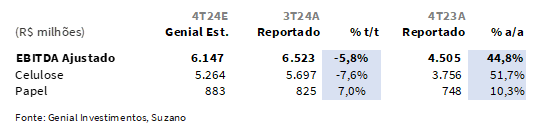

Nosso modelo aponta para um EBITDA Ajustado consolidado de R$6,1b Genial Est. (-5,8% t/t; +44,8% a/a), arrefecendo levemente na comparação trimestral, principalmente devido ao segmento de celulose. Este, por sua vez, está projetado com um EBITDA de R$5,2b (-7,6% t/t; +51,7% a/a), atingindo de forma sequencial pela contração no preço de referência da BHKP. Na base anual, a o ganho de eficiência e crescimento de volume advindos do ramp-up da planta em Ribas do Rio Pardo (MS) serão os principais responsáveis pela melhora de resultados. Para unidade de negócios de papel, esperamos EBITDA de R$883m (+7,0% t/t; +10,3% a/a).

Esperamos forte prejuízo contábil pelo efeito do hedge e variação cambial.

Estimamos um prejuízo contábil de -R$2,3b Genial Est., revertendo o lucro tanto na base trimestral quanto na anual. Esperamos que a última linha seja impactada principalmente por (i) perdas com hedge cambial, que segundo nosso modelo seriam equivalentes a -R$375m, além do forte (ii) efeito negativo da variação cambial sobre a dívida bruta da Suzano.

Lembramos mais uma vez que 85% da dívida da companhia é atrelada ao USD. Quando a taxa de câmbio USD/BRL EoP acelera, há uma tramitação pelo P&L do incremento do saldo, mas que não possui efeito no fluxo de caixa, cenário semelhante ao que observamos no resultado do 2T24. A taxa de câmbio EoP do 4T24 chegou a R$6,19 (vs. R$5,45 no 3T24), uma escalada de +13,7% t/t, amplificando os efeitos da exposição cambial.

Nossa visão e recomendação

Fiber-to-Fiber: uma oportunidade ainda subestimada.

Avaliamos que a substituição de fibra longa (BSKP) por fibra curta (BHKP) tem se mostrado uma grande oportunidade para companhia, mas ainda enfrenta ceticismo sobre a real vantagem competitiva dos produtores de BHKP, exigindo um processo de convencimento dos clientes. O processo já se mostrou um case de sucesso no segmento de tissue e está sendo estudado para ser aplicado para packaging, impulsionado por diversos fechamentos de capacidade produtiva de BSKP no hemisfério Norte devido aos maiores custos de produção e menor disponibilidade de softwood. No front estratégico, a companhia passa uma visão para os investidores de que há potencial para pequenos M&As voltados à internacionalização, com aquisições de ativos de BSKP nos EUA. Isso estaria em sinergia com a tese de fiber-to-fiber.

Alavancagem e M&A parecem eternos ruídos para a tese.

Apesar de rumores de M&A seguiram como um fator de grande volatilidade para a tese de investimentos, como evidenciado pelas especulações sobre a aquisição da Clearwater (US$110m ou menos de 1% do Market Cap.) e do segmento de tissue da Kimberly-Clark internacional (~US$3,5b ou ~27% do Market Cap.), a companhia tem constantemente reafirmado seu compromisso com uma gestão disciplinada. Para isso, há um discurso sobre descartar deals transformacionais e mantendo no radar oportunidades estratégicas de menor porte que não comprometeriam a alavancagem, respeitando o teto de 3,5x Dívida Líq./EBITDA para condições normais e 4,0x para cenários mais estressados do ciclo da celulose. Vale mencionar que à medida que a Suzano ampliar sua presença em papel e embalagem, trazendo algo mais estável para o consolidado, mais previsível tende a ser seu fluxo de caixa e assim poderiam se comprometer com targets de alavancagem mais consistentes.

Acreditamos que alocação de capital no próximo passado de expansão na era pós-Cerrado será decisivo para o apetite de investidores pelas ações da companhia. Conforme ficou claro pela tentativa frustrada de deal com a International Paper (IP) durante o ano passado, os investidores reagiriam mal a M&As com portes mais robustos, que desviasse a companhia do seu caminho natural de desalavancagem. Para esse ano, projetamos um arrefecimento adicional para 2,8x Dívida Líq./EBITDA 25E, sustentado por (i) maior geração de fluxo de caixa (15% FCF yield 25E), direcionado pela redução do COGS/t com o ramp-up em Rias do Rio Pardo (MS), e (ii) menor desembolso de CAPEX, com apenas um residual de +R$900m referente ao projeto Cerrado (vs. R$22,2b no total).

Apesar da alta oportunística, curva BHKP deve seguir estável.

Ressaltamos que o recente anúncio da Suzano de reajustes do preço de BHKP de +US$20/t para Ásia e +US$100/t para Europa e América do Norte, foi devido a um momento oportunístico, e não indica mudança estrutural de balanço de oferta e demanda no mercado. A favorabilidade pontual do momento foi impulsionada por (i) a parada da Cheming, que melhorou a rentabilidade da indústria de papel chinesa, além de (ii) interrupções sazonais esperadas para o 1T25 e (iii) o corte temporário de 300kt da Bracell.

Assim, não devemos esperar uma guinada forte de preços para 2025. Mantemos a visão de que o balanço entre oferta vs. demanda deve se manter estável, mesmo com as adições de capacidade e tendência de integrações chinesas (como já comentamos aqui). Dessa forma, acreditamos que o low deste ciclo foram os US$550/t marcados em dezembro.

Os ciclos estão ficando mais curtos. Provavelmente já passamos pelo ponto mais baixo deste.

Não acreditamos que os preços de mercado da BHKP consigam deprimir ainda mais, pois serão sustentados por alguns fatores: (i) a celulose já negocia abaixo do custo marginal de players do Hemisfério Norte; (ii) desafios logísticas e paradas de manutenção frequentemente levam a atrasos de entrega e afetam a oferta; (iii) a demanda tende a ser aquecida no 2S25; (iv) não veremos novas adições de capacidade além do que jáestá no radar; (v) devemos esperar readequação de capacidades com fechamentos de plantas antigas pelas majors, e (vi) o avanço da substituição fiber-to-fiber, que mantém a demanda por BHKP aquecida, com fechamentos de capacidade esperados para BSKP. Seguimos atentos à absorção oferta adicional com a entrada do Projeto Cerrado e do Projeto Lienshang, que adicionam +3,9Mt ao mercado em 2025.

O primeiro tri de uma nova era!

Vemos o ramp-up da nova planta de Ribas do Rio Pardo (MS) como um catalisador essencial para otimizar a geração de fluxo de caixa (FCF) da Suzano. As projeções divulgadas pela companhia indicam uma redução substancial no custo caixa (cash COGS/t), em uma base 100, chegando a R$66/t até 32E (vs. R$100/t em 24E), reforçando o EBITDA da companhia com uma queda de -R$38/t em 8 anos, sendo ~78% dessa redução com perspectivas de ser consolidada já em 2025.

Embora haja algum risco de revisão para cima no guidance de custos, a desvalorização do BRL esperada para o ano segue como um fator positivo, com o impacto da conversão da receita exportadora mais do que compensando eventuais pressões inflacionárias. Vemos a Suzano negociando a um EV/EBITDA 25E de 6,2x (vs. média histórica de 7x), um desconto que não reflete plenamente os ganhos de eficiência esperados para 2025. Assim, mantemos nossa recomendação de COMPRA, com Target price 12M R$72,00, implicando um upside de +20,96%.