A Suzano divulgou seu resultado do 2T25 ontem, dia 6 de agosto, após o fechamento de mercado. Acreditamos que tanto resultado operacional do EBITDA (+4,2% vs. Genial Est.; +2,5% vs. consenso BBG) quanto a geração de FCF (+8,3% vs. Genial Est.) foram positivas.

Vale ressaltar que é possível um comportamento negativo das ações na seção de negociações de hoje, relacionado ao reajuste de CAPEX 25E para R$13,3b (+7% vs. anterior), dado a inclinação de curto prazo dos investidores ao impacto na trajetória de desalavancagem. Entretanto, apesar de que de fato o FCF reduz (mantida as demais premissas intactas), ao atualizarmos nosso modelo com o novo guidance de CAPEX, observamos uma pressão marginal de -1p.p. no FCF yield 25E, que passou para 16% (vs. 17% anteriormente), e segue em nível muito saudável. Em outras palavras, mesmo sem considerar eventuais repasses de preço de celulose derivados do corte de produção também anunciando junto do resultado (-3,5% da capacidade nominal anual), acreditamos que a atratividade do equity story permanece elevada sob a ótica de geração de FCF, com o valuation de mercado muito abaixo do que os fundamentos apontam.

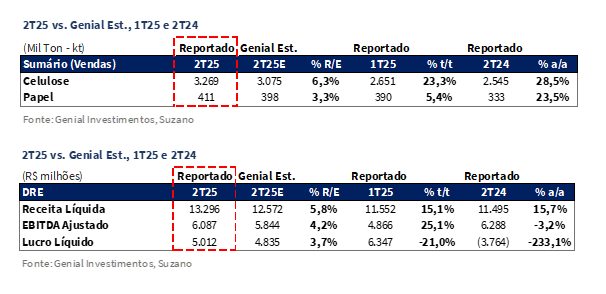

Voltando para o operacional, os embarques de celulose totalizaram 3,3Mt (+6,3% vs. Genial Est.), marcando avanço expressivo de +23,3% t/t e +28,5% a/a, em desempenho mais forte do que o antecipado, explicado pela retomada mais célere das operações após o ciclo de paradas de manutenção do 1T25. Colamos como destaques para essa performance o (i) forte ramp-up da planta de Ribas do Rio Pardo (MS) — comumente conhecida como projeto Cerrado — além da (ii) recomposição de estoques concluída no trimestre anterior e (iii) maior absorção de volumes nos mercados da Ásia e América do Norte, frente ao que esperávamos. O preço realizado foi de R$3.147/t (-0,4% vs. Genial Est.), com contração de -3,1% t/t e -13,3% a/a, em linha com nossas expectativas, refletindo US$555/t (flat t/t), mas afetado negativamente pela suavização da taxa de câmbio USD/BRL média (-3% t/t).

Já o segmento de papel registrou vendas de 411Kt (+3,3% vs. Genial Est.), com avanço de +5,4% t/t e +23,5% a/a, superando nossas expectativas principalmente pelo desempenho mais forte no mercado doméstico, impulsionado pelas entregas ao PNLD, canais institucionais e gráfico, além de um impacto mais fraco que estávamos esperando na parada de manutenção em Pine Bluff (AR), no ativo consolidado da Suzano Packaging US. O preço realizado foi de R$7.319/t (+2,1% vs. Genial Est.), com compressão de -2,9% t/t e aceleração de +7,8% a/a, também acima do estimado, em função da maior participação de grades com maior valor agregado, como papel-cartão.

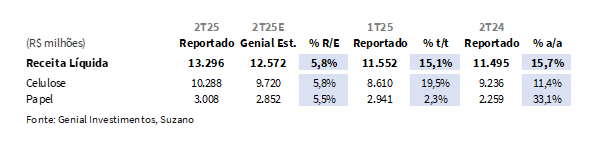

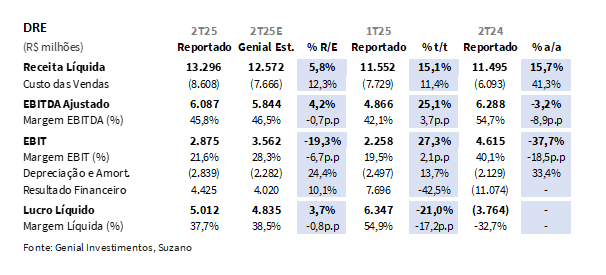

Na visão consolidada, a Receita líquida alcançou R$13,3b (+5,8% vs. Genial Est.), marcando uma alta de +15,1% t/t e +15,7% a/a, com ambas as divisões operacionais contribuindo para o desvio positivo em relação às nossas estimativas. O resultado refletiu, a recuperação expressiva dos embarques de celulose, além da continuidade da demanda no mercado internacional. Do lado do papel, o desempenho veio acima do esperado tanto em volume quanto em preço, apoiado pela resiliência do mercado doméstico e pela manutenção da representatividade da operação nos EUA.

Do lado dos custos, o COGS/t ex-paradas somou R$832/t (+2,3% vs. Genial Est.), com queda de -3,1% t/t, mas leve alta de +0,5% a/a, refletindo a pressão persistente sobre insumos químicos (como soda caustica) e maior consumo específico de madeira, que acabaram limitando a diluição esperada após retomada de embarques com mais volumes disponíveis após o ciclo de paradas de manutenção do trimestre passado. Já considerando o impacto de +R$6/t relativo às exigências da NR-13 (considerado como se fosse uma parada de manutenção) — item não contemplado em nossas premissas — o COGS/t atingiu R$838/t (+3% vs. Genial Est.), ainda com recuo expressivo na base sequencial de -13% t/t e -1,4% a/a.

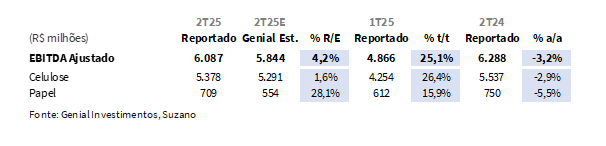

O EBITDA ajustado atingiu R$6,1b (+4,2% vs. Genial Est.), com avanço expressivo de +25,1% t/t, mas decaindo -3,2% a/a. No movimento sequencial, avaliamos que o desempenho foiimpulsionado tanto pela recuperação das vendas em celulose quanto pela surpresa positiva no papel — este último respondendo pela maior parte do desvio frente ao estimado. Embora a companhia esteja embarcando um volume mais proeminente de celulose em +28,5% a/a, ainda assim a queda de preço fez mais força na base anual, com -13,3% a/a de contração na BHKP explicando a suavização do EBITDA (-3,2% a/a).

Por fim, o Lucro líquido foi reportado em R$5b (+3,7% vs. Genial Est.), representando queda de -21% t/t e reversão de prejuízo contábil na base anual, com suporte do resultado financeiro líquido de +R$4,4b — beneficiado por efeitos não-caixa relacionados à desvalorização da taxa de câmbio USD/BRL EoP (-5% t/t) e ajustes positivos na linha de derivativos, ainda que em menor magnitude frente ao trimestre anterior. Lembramos aos investidores que o bottom line da companhia usualmente não é driver para percepção do resultado, dado as diversas dinâmicas envolvendo hedges com efeitos meramente contábeis e não caixa.

Principais Destaques:

(i) Embarques de celulose totalizaram 3,3Mt (+6,3% vs. Genial Est.; +23,3% t/t; +28,5% a/a), superando projeções com retomada operacional mais célere que o previsto e recomposição de estoques no 1T25; (ii) Preço realizado de celulose foi de R$3.147/t (-0,4% vs. Genial Est.; -3,1% t/t; -13,3% a/a), virtualmente em linha, com estabilidade em USD e pressão cambial na conversão BRL, diante de ambiente ainda pressionado na Ásia; (iii) Receita líquida somou R$13,3b (+5,8% vs. Genial Est.; +15,1% t/t; +15,7% a/a), com surpresas positivas nas divisões de celulose e papel — este último ancorado por entregas ao PNLD e continuidade da operação da Suzano Packaging US; (iv) Cash COGS/t ex-paradas foi de R$832/t (+2,3% vs. Genial Est.; -3,1% t/t; +0,5% a/a), pressionado por maior consumo de madeira, frustrando nossa expectativa mais otimista quanto à diluição de custos; (v) EBITDA ajustado de R$6,1b (+4,2% vs. Genial Est.; +25,1% t/t; -3,2% a/a), superando estimativas com contribuição relevante da unidade de papel com R$709m (+28% vs. Genial Est.), enquanto divisão de celulose atingiu R$5,4b (+1,6% vs. Genial Est.); (vi) Lucro líquido foi de R$5,0b (+3,7% vs. Genial Est.; -21% t/t), revertendo o prejuízo do 2T24, com suporte do resultado financeiro positivo de +R$4,4b, impulsionado por efeitos não-caixa como valorização cambial e ganhos com derivativos; (vii) FCF atingiu R$2,6b (+8,3% vs. Genial Est.), beneficiado por menores despesas com juros (-R$652m vs. -R$1,6b Genial Est.), que compensaram consumo de capital de giro (-R$864m) puxado por menor antecipação de recebíveis e aumento em contas a receber com o avanço de volumes; CAPEX somou R$3,2b (flat vs. Genial Est.), com leve alta de +4% t/t e queda expressiva de -26% a/a, permanecendo abaixo do pico de 4T24; (ix) Índice de alavancagem, em BRL, recuou para 3x (flat vs. Genial Est.), impulsionada por maior posição de caixa (+23% t/t), enquanto em USD avançou para 3,1x (flat vs. Genial Est.), refletindo base de EBITDA menor a/a (USD), conforme projetados; (x) Apesar do corte de -3,5% na produção de celulose para os próximos 12M, mantivemos nossa curva de preços inalterada em ~R$620/t no 2S25, adotando uma postura conservadora até maior visibilidade da reação da curva PIX/FOEX; incorporamos o aumento do CAPEX 25E para R$13,3b (ligado à permuta florestal com a Eldorado), o que reduziu marginalmente o FCF yield 25E em -1p.p., para 16% —, ainda em patamar saudável e compatível com uma tese atrativa baseada em geração de FCF robusta e valuation descontado; Diante disso, negociando a um EV/EBITDA 25E de 6x (vs. média histórica de 7x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +23,0%.

SUZB3 Resultado 2T25: No detalhe

Celulose: Embarques sobem forte, com retomada operacional mais célere.

As vendas de celulose atingiram 3,3Mt (+6,3% vs. Genial Est.), compondo uma elevação considerável de +23,3% t/t e +28,5% a/a. Os embarques vieram acima do que projetávamos, refletindo uma retomada operacional mais célere e robusta do que o antecipado, com a retomada de volumes diante da plena disponibilidade das unidades industriais após o ciclo de paradas de manutenção no trimestre passado.

Avaliamos que a surpresa positiva foi impulsionada por três vetores principais: (i) retorno mais acelerado da planta de Ribas do Rio Pardo (Projeto Cerrado), que já operou próximo de sua capacidade nominal ao longo do trimestre; (ii) recomposição de estoques concluída ainda no 1T25, liberando volumes para comercialização; e (iii) retomada da demanda internacional, com destaque para Ásia e América do Norte, que absorveram volumes represados no início do trimestre, após a postergação temporária de pedidos diante do cenário geopolítico incerto gerado pelo “Liberation Day”. Vale destacar que, embora já incorporássemos a contribuição do ramp-up do Projeto Cerrado (MG) em nossas estimativas, a intensidade do processo de retomada operacional superou as expectativas, reforçando a robustez da retomada no período.

Celulose: Preço flat t/t, em linha com a estimativa.

O preço realizado de celulose foi registrado em R$3.147/t (-0,4% vs. Genial Est.), marcando uma queda de -3,1% t/t e retração mais intensam na comparação anual de -13,3% a/a. O desempenho veio, praticamente, em linha com nossas projeções, refletindo uma estabilidade na realização em USD — marcada em US$555/t (flat t/t) — e a suavização da taxa de câmbio USD/BRL média do período (-3% t/t). O leve desvio negativo frente à estimativa decorreu, principalmente, de um impacto marginalmente mais intenso da variação cambial sobre os embarques efetivos do trimestre, ainda que a expectativa de repasse dos reajustes promovidos no início do ano tenha se concretizado parcialmente. O preço em USD se manteve sustentado não pela curva em si — com o PIX/FOEX da BHKP China recuado -3,7% t/t na média — mas pela plena incorporação dos reajustes contratuais promovidos no início do ano, que só passaram a ser efetivamente refletidos nos embarques a partir de maio. Até abril, a companhia realizou 4 rodadas de reajustes, de +US$20/t cada.

Conforme já antecipado, os embarques realizados ao longo de Mai-Jun capturaram condições contratuais mais favoráveis, mas avaliamos que o ganho foi limitado pela não adesão integral ao último reajuste anunciado em março, diante de um ambiente comercial ainda pressionado por incertezas geopolíticas (ambiente tarifário entre China e EUA), além de excesso de estoques na Ásia. Adicionalmente, os níveis de desconto aplicados sobre os índices de referência na Europa permaneceram elevados (48%), restringindo a capacidade de captura dos aumentos observados na curva PIX/FOEX da BHKP Europa. Assim, mesmo com o suporte marginal da precificação em USD, a pressão da taxa de câmbio prevaleceu como principal vetor de compressão na realização em BRL.

Papel: Volume supera expectativas; preço resiliente pela operação nos EUA.

As vendas de papel totalizaram 411Kt (+3,3% vs. Genial Est.), marcando uma expansão de +5,4% t/t e +23,5% a/a. O volume veio levemente acima do que projetávamos, sustentado pelo desempenho robusto no mercado doméstico — impulsionado por (i) entregas ao Programa Nacional do Livro Didático (PNLD); (ii) vendas institucionais; (iii) e maior demanda nos canais gráfico e de cut-size — além da continuidade da operação de papelcartão nos EUA (Suzano Packaging US), com a consolidação dos ativos em Pine Bluff (AR), que apesar da parada de manutenção em abril, manteve representatividade relevante no mix consolidado. O crescimento anual refletiu ainda a base de comparação mais baixa frente ao mesmo período do ano passado, uma vez que foi impactado por maior concentração de embarques em papéis revestidos no contexto das eleições presidenciais no Brasil. Com isso, a diversificação de portfólio e canais se mostrou um vetor importante para a resiliência operacional neste trimestre.

Já o preço realizado atingiu R$7.319/t (+2,1% vs. Genial Est.), recuando -2,9% t/t, mas ainda assim apresentando aceleração de +7,8% a/a, apresentando uma resiliência maior frente aos preços praticados no mercado doméstico — que permaneceram estáveis — combinada à retomada gradual da operação norte-americana após a parada de manutenção programada. Apesar da compressão sequencial, explicada principalmente pelo mix de exportações e suavização da taxa de câmbio USD/BRL, o preço permaneceu acima do antecipado, sustentado por maior participação de grades com maior valor agregado (especialmente papel cartão), além do avanço em canais com ticket médio mais robusto.

Receita Líquida: Surpresa positiva, subindo duplo dígito.

A receita líquida consolidada foi registrada em R$13,3b (+5,8% vs. Genial Est.), expandindo +15,1% t/t e +15,7% a/a, com ambas as divisões contribuindo para o desnível positivo vs. projeções. O desempenho acima do esperado refletiu a forte elevação no nível de embarques, tanto em celulose quanto em papel, além da resiliência nos preços praticados, especialmente no segmento de papel. A divisão de celulose totalizou R$10,3b (+5,8% vs. Genial Est.), impulsionada pelo avanço expressivo nas vendas, em linha com a retomada operacional das plantas após o ciclo intenso de paradas de manutenção no 1T25.

Destacamos a importância que a unidade de Ribas do Rio Pardo (MS), comumente conhecida como Projeto Cerrado, teve ao contribuir com mais embarques do que o antecipado por nós. Já a receita do segmento de papel alcançou R$3,0b (+5,5% vs. Genial Est.), subindo +2,3% t/t e +33,1% a/a, sustentada por volumes e preços acimas do esperado, refletindo a continuidade das entregas do PNLD, maior participação dos canais institucionais e gráficos no mercado doméstico e, ainda, a presença da operação de papelcartão nos EUA (Suzano Packaging US), que manteve relevância no mix mesmo com a parada em abril.

COGS/t: Queda menor que o esperado, mas estávamos extremamente bullish.

O Cash COGS/t ex-paradas foi reportado em R$832/t (+2,3% vs. Genial Est.), apresentando recuo de -3,1% t/t, mas avanço de +0,5% a/a, desempenho que refletiu, sobretudo: (i) pressão residual dos insumos químicos, como soda cáustica e gás natural, ainda acima do projetado, em função da valorização da taxa de câmbio USD/BRL acumulada nos trimestres anteriores, cujo efeito transita com defasagem pelo P&L; e (ii) maior consumo específico de madeira, que acabou atenuando parcialmente os benefícios oriundos de um raio médio mais eficiente, melhor mix de plantas e redução no custo do diesel nas operações florestais. Destacamos, contudo, que nossa expectativa era significativamente mais otimista quanto à diluição da estrutura de custos fixos no trimestre, dada a retomada da operacional pós-paradas de manutenção realizadas no trimestre passado— especialmente considerando que o volume vendido superou as estimativas, o que, em tese, deveria ter potencializado o efeito de alavancagem operacional.

Já o Cash COGS/t incluindo paradas alcançou R$838/t (+3% vs. Genial Est.), marcando expressiva redução de -13,0% t/t e queda de -1,4% a/a. O desvio positivo frente à projeção decorre de um impacto adicional de +R$6/t, oriundo da aplicação da norma regulamentadora 13, que exige lavagens técnicas das caldeiras de recuperação e auxiliares — procedimentos realizados nas unidades de Jacareí (SP) e Limeira (SP), ainda que em um trimestre sem manutenções programadas. Essa atividade, não prevista em nossas premissas, gerou pressão pontual sobre a estrutura de custos, equiparável aos efeitos típicos de paradas.

EBITDA: Surpresa positiva puxada pela unidade de papel.

O EBITDA ajustado consolidado totalizou R$6,1b (+4,2% vs. Genial Est.), marcando alta expressiva de +25,1% t/t, embora ainda com retração de -3,2% a/a. O resultado superou nossas projeções, com contribuição positiva de ambas as divisões operacionais, mas com destaque significativo para a unidade de papel, que respondeu pela maior parte do desvio positivo em relação à estimativa. Na divisão de papel, o EBITDA foi reportado em R$709m (+28% vs. Genial Est.), crescendo +15,9% t/t e recuando -5,5% a/a. O desempenho bastante acima do esperado refletiu um tríade de fatores: (i) volume de vendas acima do projetado, impulsionado pela resiliência da demanda no mercado doméstico — com destaque para o Programa Nacional do Livro Didático (PNLD), canais institucionais e gráfico —, além da manutenção da representatividade da operação norte-americana mesmo após a parada programada em Pine Bluff (AR); (ii) preço realizado superior ao estimado, sustentado pela maior participação de grades com valor agregado (especialmente papel-cartão) e pela recomposição gradual do mix de exportações; e (iii) estrutura de custos mais benigna no Brasil, favorecida pela ausência de paradas e melhor diluição operacional nas plantas locais. Esses fatores mais do que compensaram o efeito cambial adverso e os impactos ainda residuais da integração da Suzano Packaging US.

Já na divisão de celulose, o EBITDA atingiu R$5,4b (+1,6% vs. Genial Est.), representando um avanço de +26,4% t/t, embora ainda -2,9% a/a. O número veio levemente acima do esperado, sustentado principalmente pela forte recuperação no nível de embarques — que superaram nossas estimativas devido ao ramp-up mais rápido da planta de Ribas do Rio Pardo (MG) e recuperação plena das operações após o ciclo de paradas de manutenção, com maior disponibilidade de volumes sem necessidade de estoques. Com isso, a contribuição do segmento foi relevante, embora com impacto marginal no desvio consolidado.

Lucro líquido acima do esperado, apesar da menor contribuição operacional.

O lucro líquido totalizou R$5b (+3,7% vs. Genial Est.), caindo -21% t/t, mas revertendo o prejuízo contábil de -R$3,8b reportado no 2T24. Apesar do recuo sequencial, o resultado veio ligeiramente acima do que projetávamos, sustentado por um desempenho ainda robusto na linha financeira, que compensou a performance mais fraca no EBIT. Do lado operacional, o EBIT ajustado foi de R$2,9b (-19,3% vs. Genial Est.), pressionado por despesas com depreciação e amortização acima do previsto (+24,4% vs. Genial Est.) — explicadas pela ativação de ativos relacionados ao Projeto Cerrado. A combinação de um custo de produção ainda pressionado e maiores despesas operacionais limitou a conversão de EBITDA em EBIT, criando o principal headwind para a linha final do resultado.

Por outro lado, o resultado financeiro, ainda que menor vs. 1T25, somou R$4,4b (+10% vs. Genial Est.), permanecendo como importante suporte para o lucro contábil do trimestre. O desvio de desempenho em relação ao esperado foi impulsionado por efeitos não-caixa relacionados à desvalorização USD vs. BRL EoP (-5% t/t), que gerou ganho contábil sobre a parcela relevante da dívida em moeda estrangeira. Adicionalmente, a linha de derivativos voltou a apresentar contribuição positiva, embora em menor magnitude que no trimestre passado. Tais efeitos foram parcialmente compensados por despesas financeiras mais elevadas em moeda local — diante do maior saldo de endividamento em BRL e da alta da taxa média do CDI. A análise reforça que a variação no lucro líquido do período foi majoritariamente explicada por fatores contábeis e não-caixa, sem impactos operacionais adversos estruturais.

Nossa visão e recomendação

FCF satisfatório, com alívio em juros pagos.

A companhia reportou FCF de R$2,6b (+8,3% vs. Genial Est.), ligeiramente acima do que projetávamos, apresentando elevação de +5% t/t e +36% a/a, refletindo a menor despesa com juros, que somou -R$652m (vs. -R$1,6b Genial Est.). Na nossa leitura, projetávamos uma estabilidade sequencial, dado o cronograma de pagamento dos bonds e o patamar ainda elevado da dívida bruta em moeda local. Contudo, o impacto positivo veio de três frentes: (i) a queda significativa dos juros em moeda estrangeira, refletindo a retração da taxa de câmbio USD/BRL EoP (-5% t/t); (ii) a menor pressão da atualização monetária sobre créditos tributários (o que suavizou a linha de outras despesas financeiras); e (iii) a própria sazonalidade dos pagamentos dos bonds, que reduziu o desembolso financeiro vs. 1T25.

Esses fatores compensaram o consumo de capital de giro (WC), que chegou a –R$864m (vs. expectativa de liberação de +R$720m Genial Est.), refletindo a queda nos programas de antecipação de recebíveis lastreados em cartas de crédito da China, como já vínhamos monitorando. Além disso, o aumento do volume de vendas, que naturalmente pressiona a rubrica de contas a receber, também realizou efeito de pressão no WC. Por fim, o CAPEX foi reportado em R$3,2b (totalmente em linha vs. Genial Est.), com leve alta de +4% t/t, mas ainda bem abaixo do pico observado em 4T24 (-26% a/a).

Alavancagem recua em BRL e avança em USD, nada fora do previsto.

O indicadorde alavancagem medido pela Dívida Líq./EBITDA fechou em 3x (BRL), marcando uma leve redução de -0,1x t/t, exatamente em linha com nossa estimativa. Avaliamos que o recuo foi sustentado pela queda de -R$3,4b na dívida líquida, decorrente (i) da valorização BRL vs. USD no fechamento do trimestre, que reduziu o valor da dívida em moeda estrangeira em termos nominais para R$69,8b (-4% t/t); e (ii) da expansão da posição de caixa, que avançou para R$21b (+23% t/t), impulsionada por uma geração de FCF sólida e menor nível de saídas para pagamento de juros — inclusive, abaixo do que esperávamos — o que colaborou para um FCF levemente acima da nossa estimativa (R$2,6b vs. R$2,5b Genial Est.). Essa combinação mais do que compensou o efeito de retração de -3,2% a/a no EBITDA afetando a base LTM. Na métrica em USD, por sua vez, a alavancagem subiu ligeiramente para 3,1x (+0,1x t/t), também em linha com nossa projeção, impulsionado principalmente pela contração do EBITDA a/a (USD), já que a dívida líquida em USD se manteve estável sequencialmente em ~US$13b.

EUA X Brasil: Lista de isenções tarifárias retira preocupação.

Apesar de ~40% dos embarques de BHKP da companhia serem destinados à Ásia (com destaque para a China), os EUA ainda representam uma parcela relevante da receita líquida, estimada em ~15% do total. À primeira vista, a imposição tarifária de 50% pelos EUA — com vigência prevista para 1º de agosto — gerou preocupações dos investidores quanto ao impacto sobre as exportações brasileiras de celulose. Contudo, a publicação da lista de exceções tarifárias em 30 de julho, que abrange ~700 itens, incluindo especificamente a celulose, trouxe alívio ao setor. A isenção reduz significativamente o risco de irrupção comercial e afasta, ao menos por ora, a necessidade de redirecionar volumes para outros mercados, o que seria particularmente desafiador diante da demanda global ainda deprimida, sobretudo na China.

CAPEX revisado para cima; corte de produção em meio a excesso de oferta.

A companhia anunciou a revisão para cima de seu guidance de CAPEX 25E para R$13,3b (+7% vs. anterior), refletindo a assinatura de um contrato de permuta de ativos biológicos com a Eldorado. A transação envolve a troca de 18 milhões de m³ de madeira em pé, com recebimento de volume maduro a ser colhido entre 2025-27, e entrega de volume equivalente de madeira não maturada para colheita entre 2028-31. Como parte do acordo, a companhia realizará ainda pagamento de R$1,3b, dos quais 67%serão 25E — fator que explica um gross up no CAPEX da linha de “terras e florestas” para R$3,1b (vs. R$2,2b anteriormente). Do ponto de vista estratégico, a iniciativa reforça o compromisso com a eficiência da base florestal em regiões próximas da nova planta de Ribas do Rio Pardo (MS), reduzindo raio médio fazendo com que a companhia fique menos dependente da compra de terceiros, considerando a alta necessidade de madeira ligada ao suprimento da capacidade de 2,55Mtpa.

Como já estávamos pontuando faz algum tempo, o COGS/t poderia descomprimir mais rápido, mas a penetração ainda insuficiente de madeira em fase de corte dentro da vasta extensão de área plantada nos arredores do projeto Cerrado não configurava um efeito redutor curto prazo. Pelo contrário, o raio médio ainda era superior a outros ativos da companhia, se considerarmos a ponderação pelo volume, o que freava o ritmo de redução de custos. Por isso, entendemos o racional e concordamos com o approach da permuta realizada com a Eldorado. Ainda assim, ponderamos que a percepção dos investidores pode ser negativa ao anúncio, dado o impacto direto na estrutura de desembolsos FCF, especialmente em um contexto de atenção à trajetória de desalavancagem.

Adicionalmente, em linha com o ambiente global mais pressionado no mercado de celulose, a companhia comunicou a decisão de operar abaixo de sua capacidade nominal nos próximos 12M. A redução prevista é de -3,5% na produção anual de celulose de mercado, refletindo uma estratégia deliberada da companhia em decorrência à avaliação de que a produção integral, neste momento, não traria retorno adequado. Entendemos que a decisão reforça a disciplina alocação da Suzano e evidencia uma postura proativa de gestão de oferta, num contexto ainda marcado por incertezas macroeconômicas e excesso de estoques, sobretudo na China (exploramos esse ponto abaixo). Ainda que o impacto sobre os volumes comercializados não deva ser imediato ou linear, a medida tende a contribuir para o equilíbrio gradual do mercado, incentivando demais players a cortarem produção, ao mesmo tempo em que deve proteger a rentabilidade da operação, uma vez que o corte deve vir em maquinários mais antigos e com o COGS/t mais alto que a média da companhia.

Celulose: Redução no COGS/t na China coloca pressão de controle de oferta na Europa.

O cenário na China segue pouco animador, com o sentimento dos investidores ainda está bearish, uma vez que o mercado está condicionado por uma percepção de excesso de oferta, dificultando uma inflexão de ciclo da celulose consistente no curto prazo. Estimamos que a menor propensão à reestocagem por parte da indústria papeleira chinesa esteja ancorada em dois vetores principais: (i) estoques nos portos ainda elevados em BHKP (2,2Mt, +21% YTD), o que mantém a sensação de disponibilidade imediata; e (ii) uma capacidade produtiva local crescente, que reduz o apetite por importações no curto prazo.

Dentre os novos projetos, destacam-se o comissionamento no ano passado da Liansheng (1,6Mtpa, 50% da capacidade integrada), além de capacidades de BHKP ficando on-line nos próximos meses, como a Huatai (600Ktpa); Xianhe Co. (400Ktpa); Nine Dragons Paper (650Ktpa) e Shandong Huatai (700Ktpa) ainda em 2025. Vale pontuar que, a nova planta da Sun Paper em Yandian(600Ktpa) segue com cronograma incerto, com o start up cogitado para o 4T26. Contudo, avaliamos que o cash COGS/t dos produtores locais no sul da China está atualmente estimado entre US$450–500/t (vs. acima de US$550/t 24A), originando algo entre US$50-100/t de margem atualmente, uma vez que as capacidades novas são mais eficientes.

Adicionalmente, os níveis de estoque de celulose nos portos estão acima do normal, o que indica que o fornecimento imediato é viável. Consequentemente, a indústria de papel se beneficia ao adiar a reposição de estoque de celulose pelo maior tempo possível. Por isso, a inflexão de ciclo é empurrada para frente. Nesse contexto, avaliamos que eventuais reequilíbrios de oferta — com desligamento de capacidade — são mais prováveis advindos da Europa, onde parte dos produtores opera com ~95% de taxa de utilização, mas com margens próximas do zero.

Celulose: Exportações continuam subindo.

No caso específico da BHKP, o avanço das exportações foi ainda mais expressivo, registrando alta de +8% a/a no 1S25. Parte relevante desse incremento partiu do Brasil e do Chile, refletindo a entrada de novas capacidades relevantes, como o Projeto Cerrado através da planta em Ribas do Rio Pardo (MS), da própria Suzano. Em contrapartida, os dados de demanda monitorados apontam para um enfraquecimento da demanda doméstica chinesa, com o consumo aparente acumulado no 1S25 recuando -3,2% a/a, e sinalizando dificuldade de escoamento do volume adicional. A combinação entre oferta crescente e demanda desaquecida resultou em um acúmulo expressivo de estoques portuários na China, que atingiram níveis recordes em um horizonte de 5 anos — 2,2Mt ao final de julho (+22% YTD). Como reflexo, o preço da BHKP acumula queda de -22% desde janeiro, refletindo o desbalanceamento persistente entre oferta e demanda no mercado internacional, sobretudo o asiático.

Celulose: Absorção apenas parcial do aumento de oferta.

Do lado positivo, permanece fora de operação a planta da Chenming, importante fornecedora de papel-cartão com capacidade total estimada em até 6Mt, o que temporariamente abre espaço para maior absorção de market share por parte de exportadores. Também monitoramos os movimentos da Bracell em seu ativo em Lençóis Paulista (SP), que tem rodado campanhas de produção de Dissolving Wood Pulp (DWP). É importante mencionar que a planta é flex (1,5Mtpa de DWP vs. 3Mtpa de BKP). Há sinalizações de que a companhia poderia direcionar até 80% da capacidade total do ativo para esse segmento até o final de 2025. Se isso for confirmado, o aumento de disponibilidade de DWP por sua vez reduziria a produção da BHKP, representando um alívio pontual na oferta a ser exportada.

Ainda assim, nos parece que a conjuntura está apontando que — no curto prazo — o ritmo de oferta continuará se sobrepondo à expansão de demanda. Os dados mais recentes relativos à indústria papeleira chinesa sugerem absorção apenas parcial da oferta adicional. Estimamos crescimento de capacidade produtiva da indústria papeleira em +5Mtpa 25E. Nesse contexto, trabalhamos com dois cenários para o comportamento dos preços da BHKP. No cenário (i), é possível que haja uma leve recuperação da demanda por celulose, principalmente diante de um acordo comercial entre EUA e China para tarifas gerais (trabalhamos com a possibilidade de 40-50% de tarifas). O acordo provavelmente reduzirá incertezas domésticas na china e destravará o consumo de papel. No cenário (ii), caso o ritmo de expansão da capacidade instalada de celulose se revele desproporcional à evolução da demanda final e um acordo comercial sobre tarifas for postergado, o risco de sobreoferta tende a se intensificar no curto prazo.

Por enquanto, estamos com um viés mais bearish para os preços da BHKP na China. A expectativa geral do mercado ainda é de uma aceleração no 2S25, com o contrato futuro para dezembro cotado a US$565/t (+12% vs. preço atual). Entretanto, avaliamos que o preço deve acabar por contrair um pouco mais, à medida que a oferta avança mais que a demanda. A nossa estimativa é de que chegue a US$495/t no 3T25E (vs. US$500/t atualmente). Ademais, o recuo de -8% m/m no preço reforça a percepção de que esta combinação entre excesso de capacidade produtiva e estoques portuários ainda elevados, continuam a limitar qualquer movimento mais consistente de recuperação.

Produção cortada, CAPEX sobe, mas FCF resiste.

Mesmo após o anúncio de corte de produção de celulose de mercado para os próximos 12M — que representa uma redução de -3,5% vs. capacidade nominal da companhia —, optamos por adotar uma postura conservadora em nosso modelo, mantendo inalterada nossa curva de preço para BHKP em ~R$620/t (2S25, média). Apesar de entendermos que a decisão da companhia tende a favorecer o equilíbrio gradual entre oferta e demanda global, especialmente diante do excesso de estoques de celulose na China, preferimos aguardar maior visibilidade quanto à reação da curva PIX/FOEX antes de revisar nossas premissas de preços. Além disso, incorporamos em nosso modelo a revisão para cima do CAPEX 25E para R$13,3b (+7% vs. guidance anterior), em virtude do acordo de permuta florestal firmado com a Eldorado.

Apesar de que de fato o FCF reduz (mantida as demais premissas intactas) observamos uma pressão marginal de -1p.p. no FCF yield 25E, que passou para 16% (vs. 17% anteriormente), e segue em nível muto saudável. Em outras palavras, mesmo sem considerar eventuais repasses de preço de celulose derivados do corte de produção também anunciando junto do resultado (-3,5% da capacidade nominal anual), acreditamos que a atratividade do equity story permanece elevada sob a ótica de geração de FCF, com o valuation de mercado muito abaixo do que os fundamentos apontam. Diante disso, negociando a um EV/EBITDA 25E de 6x (vs. média histórica de 7x), reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +23,0%.