A Suzano divulgou seu resultado do 3T25 ontem, dia 6 de Nov., após o fechamento de mercado. Os números operacionais vieram basicamente em linha com as expectativas, com um EBITDA de R$5,2b (+3,7% vs. Est.; -14,6% t/t). Contudo, para nós, o destaque pende para o lado negativo, com FCF de R$300m (-45% vs. Est.), retraindo -70% t/t, refletindo desembolsos financeiros — alguns deles apenas pontuais — e CAPEX um pouco acima do esperado (mais sobre isso adiante).

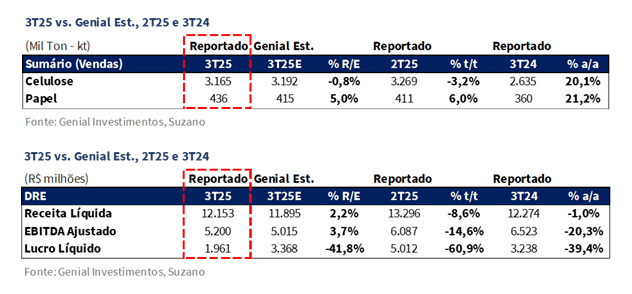

Os embarques de celulose totalizaram 3,2Mt (-0,8% vs. Est.), em linha com nossa projeção, recuando -3,2% t/t, refletindo o corte de -3,5% na capacidade nominal nos próximos 12M (contados a partir de Ago/25), e a realocação geográfica dos embarques, com menor exposição à Europa e maior participação da América do Norte. Já o preço realizado atingiu R$2.859/t (+2,9% vs. Est.), com forte compressão de -9,2% t/t e -23,1% a/a, em função da (i) retração de ambas as curvas de referências— com BHKP ChinaatingindoUS$502/t(-8% t/t) e BHKP EuropaemUS$1.077/t(-8,4% t/t) —, somado ao efeito da (ii) suavização da taxa de câmbio USD/BRL (-4% t/t), que reduz a conversibilidade para BRL.

Para o negócio de papel, as vendas somaram 436Kt (+5,0% vs. Est.), com alta de +6,0% t/t e +21,2% a/a, impulsionadas tanto pelo mercado doméstico (+6% t/t), como reflexo do desempenho e expansão em todos os segmentos de papel atendidos no mercado doméstico brasileiro e pela retomada operacional em Pine Bluff (AR-EUA), que passou neste trimestre a ter margem de contribuição positiva, alcançando o breakeven. Já o preço realizado ficou em R$7.117/t (-2,3% vs. Est.), decaindo -2,7% t/t, refletindo o efeito da desvalorização USD vs. BRL e o mix de menor valor agregado das operações no brasil, que neutralizaram por sua vez a melhor composição da nova operação nos EUA.

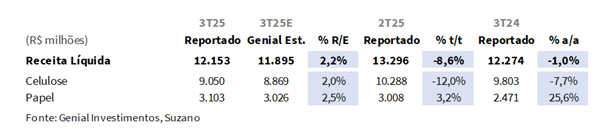

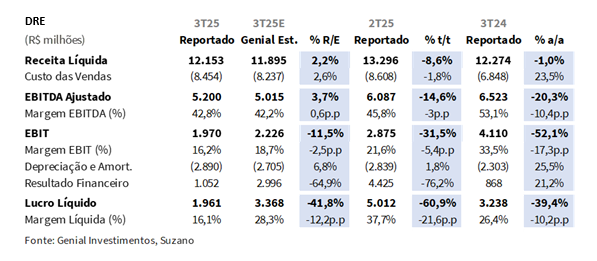

A Receita líquida consolidada foi registrada em R$12,2b (+2,2% vs. Genial Est.), recuando -8,6% t/t e -1,0% a/a, com ambas as divisões contribuindo para o leve desvio positivo frente às estimativas. Embora enfatizemos que, no operacional, a contração de preços de celulose continua sendo o destaque negativo, o resultado refletiu uma desaceleração um pouco mais suave frente ao que estávamos aguardando, além também de suporte nos volumes acima do esperado na divisão de papel.

Do lado de custos, o COGS/t ex-paradas foi reportado em R$801/t (+0,1% vs. Est.), em linha com o projetado, caindo -3,7% t/t e -7,2% a/a, refletindo (i) menores níveis de gastos com madeira e insumos químicos, (ii) ganhos de eficiência logística e a (iii) desvalorização USD/BRL (-4% t/t), que arrefeceu custos indexados ao USD. Já o COGS/t incluindo paradas atingiu R$812/t (+1,5% vs. Est.), com leve desvio positivo, impactado por lavagens técnicas de caldeiras (NR-13), mas ainda assim em convergência ao rebaixamento da curva de custos (-3,2% t/t; -10,5% a/a).

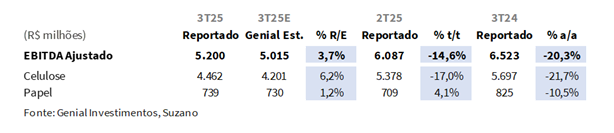

Dessa forma, EBITDA ajustado somou R$5,2b (+3,7% vs. Genial Est.), recuando -14,6% t/t e -20,3% a/a, com performance levemente superior ao estimado. Embora COGS/t tenha desacelerado, foi insuficiente para neutralizar a contração de preços de celulose. Portanto, a margem foi apertada para 42,8% (-3p.p t/t).

Por fim, o lucro líquido foi reportado em R$2,0b (-41,8% vs. Genial Est.), retraindo -60,9% t/t e -39,4% a/a, penalizado por um resultado financeiro líquido de -R$1,1b (-64,9% vs. Est.), bem abaixo do previsto, refletindo maiores despesas com juros, diante do aumento da dívida emitida em BRL para R$23,9b (+9,6% t/t) e prêmios pagos em liability management. Mesmo com ganhos não caixa cambiais e de derivativos (+R$1,1b), o bottom line foi marcado por pressões financeiras temporárias – que possuem efeito no FCF –, além de ajustes contábeis não recorrentes.

Principais Destaques:

(i) Embarques de celulose totalizaram 3,2Mt (-0,8% vs. Genial Est.; -3,2% t/t; +20,1% a/a), em linha com as projeções, refletindo ajustes seletivos na oferta após corte de capacidade nominal de -3,5% em Ago/25 e realocação estratégica entre regiões;(ii) Preço realizado de celulose atingiu R$2.859/t (+2,9% vs. Genial Est.; -9,2% t/t; -23,1% a/a), ligeiramente acima do esperado, mas ainda pressionado por referências internacionais mais baixas e pela desvalorização USD vs. BRL (-4% t/t); (iii) Receita líquida consolidada somou R$12,2b (+2,2% vs. Genial Est.; -8,6% t/t; -1,0% a/a), levemente acima da estimativa, sustentada por realização mais alta em celulose e volumes de papel superiores. A divisão de celulose atingiu R$9,1b (+2,0% vs. Est.; -12% t/t; -8% a/a), enquanto papel totalizou R$3,1b (+2,5% vs. Est.; +4% t/t; -11% a/a), apoiado por 436Kt de embarques (+5% vs. Est.; +6,0% t/t; +21,2% a/a) vis à vis, por exemplo, a melhor operação em Pine Bluff (EUA), que atingiu breakeven; (iv) Cash COGS/t ex-paradas foi de R$801/t (+0,1% vs. Genial Est.; -3,7% t/t; -7,2% a/a), totalmente em linha, refletindo menores custos de madeira e químicos e o benéfico efeito da desvalorização USD vs. BRL (-4% t/t) sobre itens dolarizados. Incluindo paradas, o custo foi R$812/t (+1,5% vs. Est.; -3,2% t/t; -10,5% a/a), com leve desvio por lavagens técnicas de caldeiras (NR-13), sem alterar a tendência de eficiência operacional; (v) EBITDA ajustado consolidado atingiu R$5,2b (+3,7% vs. Genial Est.; -14,6% t/t; -20,3% a/a), levemente acima do previsto, análogo ao efeito oriundo da receita. O EBITDA de celulose atingiu R$4,5b (+6,2% vs. Est.; -17,0% t/t; -21,7% a/a), e o de papel R$739m (+1,2% vs. Est.; +4,1% t/t; -10,5% a/a); (vi) FCF fraco de R$300m (-45% vs. Genial Est.), retraindo -70% t/t e -107% a/a, vindo abaixo das estimativas, refletindo desembolsos financeiros mais elevados e CAPEX acima do esperado; (vii) Mantivemos nossa prospecção de FCF Yield em 16% 26E, que continua figurando robustez. Atrelada ao fato de que a companhia segue negociando a um EV/EBITDA 25E de 5,8x (vs. média histórica de 7x), exageradamente descontada em nossa opinião, reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +30,5%.

SUZB3 Resultado 3T25: No detalhe!

Celulose: Embarques desaceleram, em linha com corte de capacidade.

As vendas de celulose totalizaram 3,2Mt (-0,8% vs. Genial Est.), em linha com nossa projeção, recuando -3,2% t/t, mas avançando +20,1% a/a, movimento que reflete ajustes seletivos na oferta e realocação estratégica de embarques entre regiões. Como antecipado, o trimestre foi marcado por uma postura mais racional de produção, em conformidade com a redução de -3,5% na capacidade nominal em 12M, anunciada em Ago/25 — medida voltada à otimização do uso de madeira e à preservação de margens em um ambiente ainda desafiador de preços, embora possa também influenciar outras majors a serem mais disciplinados no controle de oferta.

Ademais, destacamos que ocorreu menor contribuição de embarques para a Europa, parcialmente compensada por uma expansão das vendas para América do Norte e Ásia, regiões beneficiadas pela regularização da malha logística e pela desaceleração do nível de estoques portuários na China (-12,7% t/t), que até então ficaram abarrotados no trimestre passado. Avaliamos que isso impulsionou a retomada da demanda ao longo do 3T25. Apesar da leve contração sequencial, o crescimento anual expressivo foi sustentado pelo ramp-up do Projeto Cerrado (MS), que já opera próximo da capacidade nominal e se consolida como principal vetor transformacional de resultados.

Celulose: Preço acima da estimativa, mas ainda em forte queda t/t e a/a.

O preço realizado de celulose foi marcado em R$2.859/t (+2,9% vs. Genial Est.), um pouco acima das nossas estimativas, mas ainda refletindo compressão significativa de -9,2% t/t e -23,1% a/a, em meio à (i) desvalorização das curvas de referências internacionais e da (ii) suavização da taxa de câmbio USD/BRL (-4% t/t).

Em USD, o ponto de preço atingiu US$525/t (-6,0% t/t; -22,0% a/a), sinalizando a continuidade da pressão sobre as curvas PIX/FOEX, com o índice BHKP China cedendo para US$502/t (-8,0% t/t) e o BHKP Europa para US$1077/t (-8,4% t/t), em um ambiente de oferta excedente e estoques ainda elevados na Ásia — embora tenham desacelerado no 3T25, a base era muito alta. Ressaltamos que o desempenho acima da projeção refletiu, além dos aspectos mencionados, o melhor mix geográfico, com maior penetração do mix de vendas na América do Norte, que negocia com um prêmio de preço vs. China.

Papel: Pine Bluff com breakeven, volumes sobem.

Verificamos que as vendas de papel totalizaram 436Kt (+5,0% vs. Genial Est.), superando as expectativas e avançando +6,0% t/t e +21,2% a/a, impulsionadas pelo desempenho sólido no mercado doméstico brasileiro e pela retomada operacional em Pine Bluff (AR-EUA), que passou neste trimestre a ter margem de contribuição positiva, alcançando o breakeven. No Brasil, as vendas foram de 248Kt (+5,5% t/t), com maior volume de entregas ao PNLD, além da resiliência nos canais gráfico e institucional.

Também ressaltamos a melhora de performance no segmento de papel-cartão, em linha com a sazonalidade positiva do período e a antecipação de pedidos para as festividades de final do ano. Já no mercado internacional, a reorganização do portfólio e o aumento das exportações reforçaram o crescimento, especialmente com a consolidação da Suzano Packaging US, que manteve participação relevante no mix consolidado após a normalização da planta em Pine Bluff (AR).

Por outro lado, a boa dinâmica de volumes não foi repedida no preço, que ficou com realização de R$7.117/t (-2,3% vs. Genial Est.), levemente abaixo do presumido, retraindo -2,7% t/t, mas com leve alta +3,7% a/a, impactado pelo (i) efeito do mix regional e (ii) suavização da taxa de câmbio USD/BRL (-4% t/t). Ressaltamos, contudo, que a diversificação de portfólio e a crescente integração da operação norte-americana, que já alcançou o break-even operacional, devem confirmar o avanço da estratégia de expansão internacional e de foco em produtos de maior valor agregado.

Receita Líquida: Pressionada pelo preço da celulose.

A receita líquida consolidada foi registrada em R$12,2b (+2,2% vs. Genial Est.), recuando -8,6% t/t e -1,0% a/a, com ambas as divisões contribuindo para o desnível positivo frente às projeções. O desempenho refletiu preço realizado com contração mais tênue do que esperávamos em celulose e volumes superiores em papel. O negócio de celulose totalizou receita de R$9,1b (+2,0% vs. Genial Est.), retraindo -12,0% t/t e -7,7% a/a, pressionada pelo preço realizado de R$2.859/t (-9,2% t/t; +2,9% vs. Est.), e pela leve queda nos embarques (-3,2% t/t), embora o mix geográfico mais favorável — com maior participação de América do Norte —, tenha ajudado a desaceleração de preços não ser tão intensa quanto nosso modelo apontava.

Já a receita do segmento de papel alcançou R$3,1b (+2,5% vs. Genial Est.), subindo +3,2% t/t e +25,6% a/a, sustentada por volumes acima do esperado, que atingiram 436Kt (+5% vs. Est.), diante da plena operação em Pine Bluff (EUA) pós manutenção no trimestre passado e pela sazonalidade positiva no mercado doméstico, com destaque para as entregas ao PNLD e a resiliência dos canais gráfico e institucional, fatores que compensaram o preço realizado inferior (-2,7% t/t).

COGS/t: Desaceleração gradual, em linha com o esperado.

O Cash COGS/t ex-paradas foi reportado em R$801/t (+0,1% vs. Genial Est.), totalmente em linha com o projetado, apresentando redução de -3,7% t/t e -7,2% a/a, seguindo a tendência de desaceleração gradual frente aos trimestres anteriores. O desempenho refletiu (i) menores custos de madeira e insumos químicos, beneficiados por menor consumo específico — resultado da maior densidade básica e eficiência na colheita e logística —, além de (ii) redução dos preços de energia e combustíveis, principalmente gás natural, acompanhando o recuo do Brent; e do (iii) efeito cambial com a desvalorização USD vs. BRL (-4% t/t) aliviando a estrutura de custos indexada ao USD, como por exemplo, gastos com soda caustica.

Já o COGS/t incluindo paradas atingiu R$812/t (+1,5% vs. Genial Est.), com leve desvio positivo, retraindo -3,2% t/t e -10,5% a/a, decorrente de um impacto adicional de +R$11/t relacionado às lavagens técnicas de caldeiras exigidas pela Norma Regulamentadora 13, realizadas nas unidades de Três Lagoas (MS), Mucuri (BA) e Ribas (MS), além de ajustes operacionais em Limeira (SP) e Aracruz (ES), ligados a reinícios de caldeiras de biomassa e start-up de novos equipamentos. Mesmo com esse efeito pontual, verificamos que o 3T25 manteve o direcional de convergência dos custos e reforçou a tendência de eficiência nas operações, sustentada por melhor produtividade florestal e gestão de insumos.

EBITDA: Contração de duplo dígito.

A companhia atingiu um EBITDA ajustado consolidado de R$5,2b (+3,7% vs. Genial Est.), levemente acima do projetado, embora recuando -14,6% t/t e -20,3% a/a. Observamos a mesma dinâmica atrelada a receita, com a contração do preço realizado de celulose sendo a maior responsável pela compressão do resultado, mesmo que a companhia venha conseguindo efetivar redução no COGS/t, que totalizou R$812/t (-3,2% t/t ; -10,5% a/a), impactado também pelas lavagens técnicas de caldeiras exigidas pela NR-13.

Analisando por segmento, a divisão de celulose apresentou EBITDA de R$4,5b (+6,2% vs. Genial Est.), retraindo -17,0% t/t e -21,7% a/a, com resultado acima da expectativa, justamente em função do nível de contração de preço realizado ter sido mais suave vis-à-vis o mix geográfico mais favorável, com maior exposição que o presumido à América do Norte e Ásia em detrimento da Europa. Já na divisão de papel, o EBITDA atingiu R$739m (+1,2% vs. Genial Est.), crescendo +4,1% t/t, mas recuando -10,5% a/a, em linha com o esperado, acompanhando a evolução da receita, que foi sustentada por volumes apoiados pela sazonalidade positiva no mercado doméstico e pela retomada plena da operação em Pine Bluff (EUA), que atingiu o breakeven.

Lucro Líquido: Pior que o esperado, ajustes com efeito caixa.

O lucro líquido foi reportado em R$2,0b (-41,8% vs. Genial Est.), recuando -60,9% t/t e -39,4% a/a, vindo significativamente abaixo da projeção, em razão de um resultado financeiro bem inferior ao estimado, que neutralizou o leve desvio positivo no EBITDA. O desempenho operacional, ainda que levemente acima do esperado — com EBITDA de R$5,2b (+3,7% vs. Genial Est.) —, não foi suficiente para neutralizar a queda acentuada do resultado financeiro, que somou R$1,1b (-64,9% vs. Genial Est.), retraindo -76,2% t/t.

Entendemos que a forte compressão na linha de resultado financeiro refletiu maiores despesas em moeda local, decorrentes da alta do CDI médio (14,9%) e fluxo de despesas com juros atreladas ao aumento do endividamento bruto em BRL (R$23,9b; +9,6% t/t), além dos prêmios pagos em operações de liability management — com recompra de bonds 2026/2027 e debêntures locais da 8ª emissão.

Embora o trimestre ainda tenha sido beneficiado por efeitos não caixa da desvalorização USD/BRL (-4% t/t), que geraram ganhos cambiais e de derivativos de +R$1,1b, o montante foi expressivamente menor que no trimestre anterior, reduzindo o suporte contábil observado no 2T25. Com isso, o bottom line atingiu margem de 16,1% (-12,2p.p. vs. Est.), retraindo -21,6p.p. t/t e -10,2p.p. a/a, marcada por pressões financeiras temporárias que efeito no FCF, além de ajustes contábeis não recorrentes.

Nossa visão e recomendação

FCF fraco por juros, prêmios pagos e CAPEX.

A companhia reportou FCF fraco de R$300m (-45% vs. Genial Est.), retraindo -70% t/t e -107% a/a, vindo abaixo das estimativas, refletindo desembolsos financeiros mais elevados e CAPEX acima do esperado. O desempenho operacional, ainda que levemente acima do projetado, foi ofuscado pelo (i) aumento expressivo de juros pagos, que somaram -R$1,6b (+33% vs. Est.), explicado pelo maior saldo de endividamento bruto em BRL (R$23,9b; +9,6% t/t), além de (ii) prêmios desembolsados nas operações de liability management — recompra de bonds 2026/27 e debêntures emitidas em moeda local.

Além disso, o (iii) CAPEX de R$3,5b (+7% vs. Genial Est.) também permaneceu em nível elevado, expandindo +9% t/t, mas contraindo -55% a/a, uma vez que a base comparativa incluía execução financeira do Projeto Cerrado. A elevação sequencial decorre principalmente do desembolso da 1ª parcela de R$878m referente ao acordo com a Eldorado, que por sua vez viabiliza o swap temporal de madeira (mais disso adiante). Averiguamos que isso anulou os gastos em menor escala com manutenção industrial, e a redução paulatina dos desembolsos do Projeto Cerrado — conforme o cronograma—, e menores investimentos em expansão e modernização, ligados a demais inciativas de crescimento, como a nova planta de tissue, o projeto de competitividade em Limeira (SP), agregando capacidade de Fluff.

Swap de madeira: Dispêndio de R$878m.

Como exemplificado anteriormente, a companhia revisou para R$13,3b (+7% vs. anterior) seu CAPEX 25E, após firmar uma permuta de ativos biológicos com a Eldorado, envolvendo 18 milhões de m³ de madeira em pé. A operação prevê recebimento de madeira madura (2025–27) e entrega futura de madeira jovem (2028–31), além de um pagamento de R$1,3b, sendo 67% concentrado em 2025E, o que eleva o CAPEX de “terras e florestas” para R$3,1b (vs. R$2,2b). Este pagamento 25E foi, de fato, efetuado integralmente neste 3T25 via incremento de CAPEX de +R$878m.

Ainda sobre o deal, pontuamos que o movimento reforça a busca por eficiência florestal próxima à planta de Ribas do Rio Pardo (MS), reduzindo custos logísticos e dependência de terceiros para abastecer a capacidade de 2,55Mtpa. Como já estávamos comentando faz algum tempo em publicações anteriores, o COGS/t poderia descomprimir mais rápido, mas a penetração ainda insuficiente de madeira em fase de corte dentro da vasta extensão de área plantada nos arredores do projeto Cerrado não configurava um efeito redutor de curto prazo. Pelo contrário, o raio médio ainda era superior a outros ativos da companhia, se considerarmos a ponderação pelo volume, o que freava o ritmo de redução de custos. Por isso, entendemos o racional e concordamos com o approach da permuta realizada com a Eldorado.

Alavancagem em linha com o esperado.

A alavancagem medida pela Dívida Líq./EBITDA encerrou em 3,1x em BRL(+0,1x t/t) e 3,3x em USD(+0,2x t/t), ambas com leve alta, exatamente como o esperado, refletindo a (i) descompressão parcial do passivo financeiro e (ii) contração do EBITDA em -23,1% a/a afetando a base LTM. A Dívida líquida atingiu R$69,1b (-2% t/t), com redução guiada pela suavização da taxa de câmbio USD/BRL (-4% t/t) e pela expansão da posição de caixa para R$23,9b (+15% t/t), em um trimestre marcado por gestão de liquidez e rolagem de passivos. Pontuamos que, embora o FCF tenha sido fraco, a posição em caixa e equivalentes subiu, decorrente principalmente da captação de dívidas (~R$9,7b, que não constaram no FCF). O nosso olhar permanece similar ao já antecipado, o que reforça a presunção de que a relação Dívida Líq./EBITDA convirja para ~2,7x 26E em BRL (ex. pagamento de US$1,7b pela aquisição dos ativos de tissue da KC internacional).

China: Mercado de celulose em equilíbrio frágil, com estoques elevados.

Os preços de BSKP e BHKP na China voltaram a caminhar em direções opostas em Out, refletindo um mercado global ainda marcado por excesso de oferta e demanda heterogênea entre os segmentos consumidores. Ainda estamos enxergando uma produção global estável — quando o natural seria ver cortes coordenados de produção em outros players para além da Suzano—, diante de taxas de utilização das usinas em pontos normais e embarques externos consistentes. Ainda assim, a pressão de oferta permanece elevada, sustentada por estoques domésticos volumosos e pela presença de lotes antigos que seguem pesando sobre os contratos recentes. Nossos dados de monitoramento indicam que os estoques portuários chineses voltaram a subir em Out, atingindo 2,1Mt (+0,3% m/m; +15% a/a) —, como reflexo do ritmo regular de embarques em Qingdao e leve redução em Changshu, após saídas >80Kt.

Segundo os dados divulgados em meados de Out. pela Administração Geral de Alfândegas da China, o fluxo de importações somou 3Mt em Set(+11,3% m/m; +10,3% a/a), totalizando ~27Mt nos 9M25 (+5,6% a/a). Dentro desse volume, destacamos que BHKP atingiu 1,4Mt (+7,8% m/m), reforçando a vasta oferta e limitando o espaço para novas inserções de repasses. Já pelo lado da demanda, o cenário segue desigual entre os principais segmentos. O mercado de papel-cartão, por exemplo, apresentou leve melhora nas margens e nos volumes, enquanto o de imprimir & escrever permanece fraco, com taxa de operação inferior à média histórica.

Embora o segmento de tissue seja mais resiliente, sustentando parcialmente as cotações, ainda não há força suficiente para impulsionar o consumo agregado de papel. A demanda inelástica e a cautela nas recompras mantêm o ambiente de negociação de celulose morno, com margens comprimidas e compras pontuais da indústria papeleira. Em síntese, nosso entendimento segue sendo de que o mercado chinês permanecerá pressionado no curto prazo, com preços oscilando em níveis baixos diante de: (i) estoques portuários persistentemente altos; (ii) importações em ritmo de expansão; e (iii) demanda desigual com ambiente de negociação morno.

China: Expansão de capacidade de tissue amplia folga de oferta.

Entre Jan-Out/25, a indústria chinesa de tissue adicionou +1,1Mtpa em novas capacidades (-19% a/a), mas ainda suficiente para manter o mercado em sobreoferta. Essa expansão seguiu um padrão sazonal claro da indústria papeleira, com concentrações em Jan, Mai e Out — meses em que a demanda costuma aquecer por conta do pré-Festival da Primavera (Ano Novo calendário lunar) e dos eventos de e-commerce como “6.18” e “Double 11”. Ainda assim, acreditamos que o aumento da produção justamente nesses períodos tem neutralizado o efeito tradicional de alta de preços, refletindo um mercado cada vez mais saturado.

Avaliamos que os dados de 2025 ilustram bem esse desequilíbrio; em Jan, o preço do tissue atingiu apenas US$860/t (+0,3% m/m), mesmo com custos avançando mais (+4,5% m/m); em Mai, o movimento foi oposto, com o preço recuando para US$805/t (-3,8% m/m), enquanto, em Out, a média se manteve praticamente estável, em US$793/t (+0,3% m/m) — todos os resultados significativamente abaixo dos padrões sazonais históricos (+5% m/m, na média). Na prática, entendemos que o aumento de capacidade impediu que o mercado respondesse positivamente ao período de maior consumo, minando o potencial de repasse. Ademais, o cenário para Nov-Dez também não nos parece promissor. Estão previstos +200Ktpa de nova capacidade (a serem comissionadas no final do ano)— sobretudo nas regiões de Hebei, Jiangxi e Guangxi —, o que deve ampliar ainda mais a folga de oferta.

Embora haja algum fôlego pontual de reposição antes do “Double 11”, o consumo tende a desacelerar na sequência, com retração estimada em Dez (-4% m/m), levando a um potencial novo acúmulo de produto nos canais de distribuição. Do lado dos custos, o ambiente tampouco oferece suporte. A entrada de novas usinas de celulose, somada ao ramp-up de unidades já inauguradas e à regularidade das importações, mantém ampla disponibilidade de BHKP, nos deixando ainda com um sentimento bearish.

Celulose: Continuamos a ver mais oferta do que demanda.

O mercado global de celulose deve enfrentar maior pressão sobre preços no 4T25E, em meio a um ambiente de margens deprimidas na indústria papeleira na China e crescimento mais acelerado da oferta em relação à demanda (quase 2x mais em 25E). Segundo nossa avaliação de mercado, o baixo nível de rentabilidade das fabricantes de papel segue como o principal vetor contracionista, levando produtores de celulose de mercado a adotarem descontos agressivos para reduzir estoques. A margem bruta da indústria papeleira deve contrair -2,5-3p.p. t/t no 4T25E., o que deve exercer nova força negativa sobre os preços da celulose.

Apesar disso, há alguns vetores de sustentação marginal no curto prazo. A entrada gradual de novas máquinas de papel na China— tanto as que iniciaram ramp-up no 3T25 quanto as programadas para o final do ano — deve elevar a demanda de celulose em +3,5% t/t no 4T25E, atenuando parcialmente o ritmo de queda consolidado. Ainda assim, acreditamos que a expansão da oferta tende a superar esse avanço da demanda. Novas unidades da Nanning Sun Paper, Guangxi Jianhui Paper e o retorno da capacidade da Chenming devem elevar a produção doméstica de papel, enquanto os volumes importados de celulose também devem crescer, impulsionados pelo aumento dos embarques vindos do Brasil e do Chile. No total, acreditamos que o fluxo das importações deve subir +11% t/t no 4T25E, acentuando o quadro de excesso de oferta.

Por fim, os custos de importação médios para o 4T25E devem ficar ~US$611/t, ligeiramente acima dos preços spot, o que pode oferecer suporte limitado à queda de preços. No entanto, ainda consideremos a relação oferta-demanda frouxa, e o potencial de alta permanece restrito, de forma que não conseguimos caracterizar esses aumentos que ocorreram em BHKP (3 repasses de +US$20/t cada para China desde Ago.) como um ciclo bullish para celulose.

Ruído temporário no FCF.

Em nossa avaliação, a tese de investimentos da companhia continua a ser ancorada sob o conceito de suporte adaptativo via custos, que serviria como principal vetor de resiliência diante do ciclo de baixa da celulose.

Avaliamos que o incremento dos custos de importação para a indústria de papel não integrada na China — projetados em ~US$611/t no 4T25E, acima dos níveis spot, deverá atuar como piso técnico para as cotações globais, limitando o espaço para novas quedas. Além disso, o reporte de custos da companhia no 3T25 (flat vs. Genial Est.) demostrou que a convergência do COGS/t para ~R$815/t 25E (-2% a/a) — ainda conservador vs. soft guidance de R$807/t 25E —, deve ser compreendida como crível, reforçando a capacidade de adaptação da companhia em meio à conjuntura desafiadora, permitindo atenuar a pressão de margens mesmo sob dinâmicas restritas de preço, como na conjuntura atual. Ou seja, embora o curto prazo siga pressionado por desequilíbrios no balanço entre oferta vs. demanda, acreditamos que o suporte virá de custos, seja os internos (redução do COGS/t) ou externo (piso técnico de preço pelo produtor de alto custo), configurando um cenário de adaptabilidade favorável, sustentando nossa visão construtiva do equity story.

Mesmo diante de uma geração de FCF aquém do prospectado, parte relevante de sua explicação vem associada à dinâmicas pontuais, como os prêmios desembolsados nas recompras de bonds 2026/27 e debêntures emitidas em BRL e dispêndio de CAPEX em nível elevado decorrente, principalmente, do desembolso da parcela de R$878m referente ao acordo com a Eldorado. Senão fossem por esses pontos one-off, era elementar presumir que a companhia seria capaz de gerar algo próximo as nossas expectativas (FCF R$650m Est.), mesmo sob conjuntura altamente depreciada de preços da celulose.

Tão logo, mantivemos nossa prospecção de FCF Yield em 16% 26E, que continua figurando robustez. Atrelada ao fato de que a companhia segue negociando a um EV/EBITDA 25E de 5,8x (vs. média histórica de 7x), exageradamente descontada em nossa opinião, reiteramos nossa recomendação de COMPRA, com um Target Price 12M em R$63,50 e implicando em um upside de +30,5%.