Encerrado o pregão, o Assaí divulgou os resultados do 3T25. A mensagem é relativamente simples, o trimestre veio fraco em crescimento, com Same Store Sales zerado e receita abaixo das nossas estimativas, em um cenário setorial já conhecido de desaceleração de volumes e ambiente de consumo mais apertado.

Do lado positivo, a companhia fez bem o que estava ao seu alcance, preservou margem, manteve o EBITDA dentro de uma banda próxima ao esperado e seguiu entregando geração de caixa e desalavancagem, ainda que em um ritmo que deve ficar no limite do guidance.

O grande eixo estrutural da tese continua sendo a desalavancagem. A Dívida Líquida sobre EBITDA encerrou o 3T25 em torno de 3,0x, queda em relação ao ano anterior, mas ainda acima do patamar que consideramos confortável para um atacarejo de grande porte.

O guidance da companhia aponta para algo próximo de 2,6x ao fim de 2025. Não vemos esse número como inatingível, sobretudo considerando a forte geração de caixa recente, mas acreditamos que a entrega deve acontecer mais na parte de baixo da banda, algo entre 2,6x e 2,7x, com pouco espaço para surpresas positivas adicionais.

Para frente, a comunicação do Assaí tenta deslocar o foco do mercado para o 4T25. No release, a companhia destacou de forma explícita que o Same Store Sales de outubro foi de 5,2%, e que o quadrimestre de julho a outubro apresentou crescimento de 1,3% em vendas mesmas lojas, sinalizando uma normalização parcial após o efeito de calendário das campanhas promocionais.

Achamos saudável que a empresa ofereça essa visibilidade, mas tratamos esses números com certa cautela, dificilmente um SSS de 5% deve se repetir de forma consistente nos próximos meses, dado que os vetores que comprimem o consumo, como renda apertada e reduflação, continuam presentes.

Um pouco mais sobre o resultado

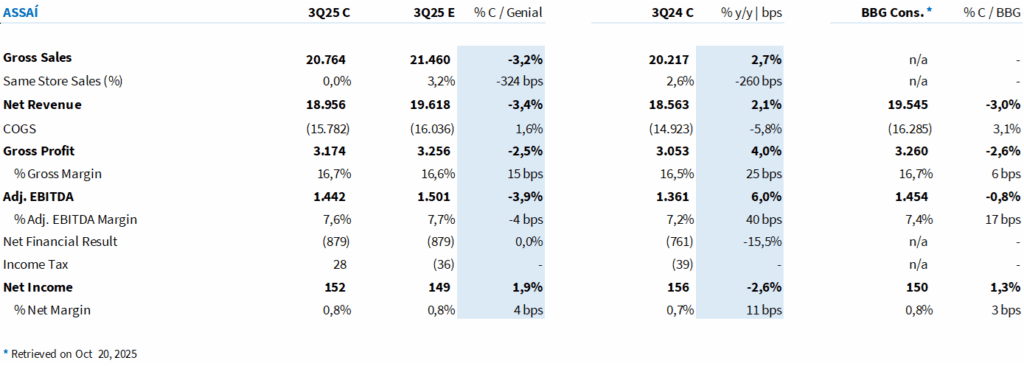

Do lado de cima do resultado, a Receita Bruta somou R$ 20,8 bilhões no 3T25, alta de 2,7% a/a, mas 3,2% abaixo da nossa projeção. A Receita Líquida alcançou R$ 19,0 bilhões, crescimento de 2,1% a/a, ficando 3,4% abaixo do nosso modelo e cerca de 3,0% abaixo do consenso da Bloomberg.

O principal ponto de frustração está no Same Store Sales, que veio em 0,0% no trimestre, contra 2,6% no 3T24 e 3,2% na nossa estimativa. Na prática, praticamente todo o crescimento de vendas na comparação anual veio das aberturas dos últimos 12 meses.

Esse comportamento não é exatamente uma surpresa quando olhamos o setor. Atacadão e GPA já tinham mostrado uma queda relevante de volumes nos resultados mais recentes, mesmo com estratégias comerciais agressivas (no caso do Atacadão), o que reforça que o problema está mais no consumidor do que na execução das empresas.

De um lado, a alta de juros dos últimos anos ainda pesa sobre a renda disponível das famílias, do outro, a reduflação ganhou tração, com fornecedores reduzindo tamanho de embalagens para preservar preço de prateleira. O resultado é um mix adverso, menor volume por visita e um ticket que cresce menos do que a inflação de alimentos, pressionando o crescimento nominal mesmo em um ambiente de inflação ainda relativamente alta.

Diante desse pano de fundo, a fotografia operacional do Assaí tem dois lados. Por um lado, o fato de o Same Store Sales consolidado ter ficado no zero a zero indica que as lojas mais antigas sentiram o aperto do volume. Por outro, as lojas abertas nos últimos 12 meses, que representam um acréscimo de cerca de 2,4% na área de vendas, parecem estar maturando em um ritmo razoável, garantindo praticamente todo o crescimento a/a do faturamento. Em outras palavras, o Assaí continua fazendo as novas lojas funcionarem, mas o contexto macro tem sido um vento contrário relevante para a base instalada.

Nas margens, a companhia cumpriu o papel de segurar o que está sob sua alçada. O lucro bruto atingiu R$ 3,17 bilhões, alta de 4,0% a/a, com a margem bruta avançando para 16,7%, ganho de 25 bps na comparação anual e 15 bps acima da nossa estimativa.

Acreditamos que esse movimento reflete principalmente maior penetração de serviços dentro da loja, como açougue, padaria e perecíveis em geral, além de uma disciplina comercial que equilibra competitividade em preço com rentabilização da cesta. Em um cenário de volume fraco, esse ganho de margem bruta é um ponto importante para sustentar a tese.

Na visão pós IFRS 16, o EBITDA Ajustado somou R$ 1,44 bilhão no 3T25, aumento de 6,0% a/a, porém 3,9% abaixo da nossa projeção e 0,8% abaixo do consenso. A margem EBITDA Ajustada ficou em 7,6%, 40 bps acima do 3T24, apenas alguns bps abaixo do nosso número e cerca de 20 bps acima da mediana de mercado. Em resumo, o Assaí compensou parte da frustração em crescimento com uma execução correta em margem e despesas, reforçando a capacidade de defesa da rentabilidade em um ambiente mais desafiador de vendas.

Olhando a linha abaixo, o resultado financeiro continua sendo o principal freio ao lucro. O resultado financeiro líquido foi negativo em R$ 879 milhões no trimestre, deterioração de cerca de 15% em relação ao 3T24 e mantendo-se em um patamar ainda elevado em proporção da Receita Líquida. Com uma estrutura de capital que segue alavancada e um custo de dívida ainda pressionado, a conta de juros continua consumindo uma parte relevante do EBITDA, limitando o avanço do lucro líquido mesmo com melhoria operacional.

Na linha de imposto, a companhia voltou a registrar um efeito positivo, com um resultado de IR/CSLL que ajudou a suavizar a taxa efetiva. Com isso, o lucro líquido pós IFRS 16 fechou o trimestre em R$ 152 milhões, queda de 2,6% a/a, mas levemente acima dos R$ 149 milhões que projetávamos e do consenso de R$ 150 milhões.

Tabela 1: Comparação entre o resultado consolidado pelo Assaí e a expectativa Genial (IFRS 16; R$ milhões).