Encerrado o pregão, o Magalu divulgou os resultados do 3T25. É um resultado fraco, principalmente para uma tese que, na essência, ainda é de crescimento. A companhia não está destruindo valor na operação, já que preserva margens e eficiência, mas também não consegue transformar essa disciplina em aceleração de GMV. Em um cenário de juros a 15% e competição intensa no online, o resultado é um modelo de negócios que segue rodando com crescimento travado e lucro sensível ao custo de capital.

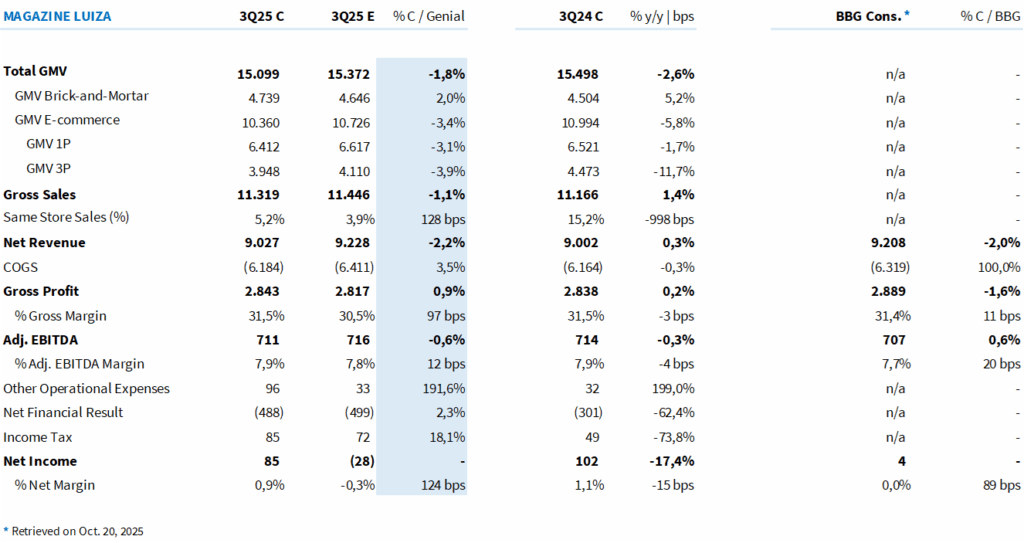

Do lado de cima, o GMV somou R$ 15,1 bilhões no 3T25, queda de 2,6% a/a e 1,8% abaixo da nossa estimativa. Dentro desse número, as lojas físicas foram o ponto relativamente mais construtivo, com GMV de R$ 4,7 bilhões, alta de 5,2% a/a e 2,0% acima do nosso modelo.

O e-commerce, por outro lado, recuou para R$ 10,4 bilhões, queda de 5,8% a/a e 3,4% abaixo do que projetávamos, com o GMV 1P em R$ 6,4 bilhões, recuo de 1,7% a/a e 3,1% abaixo da Est. Genial, e o GMV 3P caindo 11,7% a/a, para R$ 3,9 bilhões, 3,9% abaixo da nossa projeção. Em resumo, o físico ainda segura parte do balanço, enquanto o online continua sendo o principal vetor de frustração.

O comportamento do Same Store Sales reforça essa leitura. As lojas físicas cresceram 5,2% em SSS no trimestre, 128 bps acima da nossa estimativa de 3,9%, mas bem abaixo dos 15,2% do 3T24. Depois de vários trimestres de forte recuperação, a base de comparação ficou mais pesada e a carteira de crédito de Magalu não cresce mais no mesmo ritmo, o que reduz a capacidade de empurrar volumes na loja física. Ainda assim, o desempenho segue razoável quando lembramos que se trata de um varejista de bens duráveis em um ambiente de consumo mais fraco.

No online, o diagnóstico é mais desafiador. Shopee e Mercado Livre seguem ganhando participação, seja por queimar caixa, caso da Shopee, seja por abrir mão de rentabilidade no curto prazo para acelerar GMV, como o próprio Mercado Livre vem fazendo. O Magalu, por sua vez, tem optado por não sacrificar margem de forma agressiva, o que é defensável quando lembramos que a escala de Mercado Livre é muito maior e que a operação local precisa se financiar em um ambiente de juros altos.

Na prática, porém, essa escolha se traduz em um GMV digital que encolhe 5,8% a/a, com o 3P recuando 11,7% a/a, em um contexto em que o consumidor migra com mais facilidade para plataformas mais baratas ou com sortimento mais amplo.

Na receita, o quadro reflete esse trade-off entre volume e preço. A receita bruta alcançou R$ 11,3 bilhões, alta de 1,4% a/a, 1,1% abaixo da nossa projeção, enquanto a receita líquida somou R$ 9,0 bilhões, crescimento de 0,3% a/a, 2,2% abaixo do nosso modelo e 2,0% abaixo do consenso da Bloomberg.

Nas margens, o número agregado não surpreende, mas a composição difere do que projetávamos. O lucro bruto atingiu R$ 2,84 bilhões, 0,2% acima do 3T24 e 0,9% acima da nossa estimativa, com margem bruta em 31,5%, praticamente estável a/a e cerca de 100 bps acima do nosso número de 30,5%.

Dado o recuo de 11,7% do GMV 3P, que é um importante injetor de margem bruta, esperávamos uma pressão maior. A companhia, porém, conseguiu compensar parte dessa perda com gestão de mix e preço, preservando a margem bruta em patamar saudável. Em contrapartida, as despesas operacionais ajustadas vieram mais pesadas do que o que tínhamos no modelo, o que neutralizou o ganho de margem bruta e deixou o EBITDA ajustado praticamente em linha com o nosso cenário base.

Na visão pós IFRS 16, o EBITDA ajustado foi de R$ 711 milhões no 3T25, queda de 0,3% a/a, 0,6% abaixo da nossa estimativa, mas 0,6% acima da mediana de mercado. A margem EBITDA ajustada ficou em 7,9%, muito próxima dos 7,9% do 3T24, 12 bps acima do nosso número e 20 bps acima do consenso.

Em outras palavras, o Magalu manteve a operação eficiente e dentro da banda de rentabilidade que vínhamos projetando, ainda que com uma combinação de custos e despesas diferente da esperada. Na visão contábil, o EBITDA alcançou R$ 807 milhões, alta de 13,2% a/a, puxado por uma linha de Outras receitas e despesas operacionais bem mais positiva do que o normal.

O principal gargalo para que esse EBITDA se converta em lucro mais robusto continua sendo o resultado financeiro. O resultado financeiro líquido foi negativo em R$ 488 milhões no 3T25, 62,4% pior do que no 3T24, ainda que 2,3% melhor do que projetávamos.

Com uma Selic em 15% e uma estrutura de capital que ainda demanda financiamento relevante para capital de giro, carteira de recebíveis e crédito ao consumidor, a conta de juros segue consumindo uma parte importante do avanço operacional. O modelo de negócios está, na prática, muito condicionado ao custo de capital, o que limita a capacidade de expansão do lucro enquanto o ciclo de juros não aliviar.

A linha de imposto e, principalmente, as outras despesas operacionais ajudam a explicar o descolamento entre o lucro reportado e o que tínhamos no modelo.

No trimestre, o Magalu registrou uma reversão relacionada à discussão sobre a majoração da alíquota de risco ambiental do trabalho, o que gerou um efeito positivo de quase R$ 133 milhões e levou a linha de Outras receitas e despesas operacionais a um resultado líquido de R$ 96 milhões. Trabalhamos com R$ 33 milhões no modelo, ou seja, o número efetivo foi aproximadamente três vezes maior. Esse efeito, somado a uma receita de IR/CSLL de R$ 85 milhões, acima dos R$ 72 milhões que projetávamos, distorce a leitura da última linha em relação ao que seria o lucro estritamente recorrente.

No fim do dia, o lucro líquido contábil fechou o 3T25 em R$ 85 milhões, queda de 17,4% a/a, mas bem melhor do que o prejuízo de R$ 28 milhões que tínhamos no modelo e dos R$ 4 milhões esperados pelo consenso. A margem líquida ficou em 0,9%, contra 1,1% no 3T24, porém 124 bps acima da Genial e 89 bps acima da Bloomberg.

Em termos de direção de viagem, é positivo ver o Magalu ainda no azul em um ambiente adverso, mas é importante reconhecer que uma parte relevante dessa surpresa positiva veio de efeitos abaixo da linha operacional, que não devem se repetir com a mesma intensidade.

Tabela 1: Comparação entre o resultado consolidado pelo Magazine Luiza e a expectativa Genial (IFRS 16; R$ milhões).