A TIM divulgará seus resultados em 30/07/2024, após o fechamento de mercado. Projetamos um trimestre sólido, com receita líquida chegando a R$ 6,3b e crescendo acima da inflação. Acreditamos que o principal driver do trimestre será a linha de serviços móveis, com destaque para o pós-pago devido o (i) reajuste do preço da base de clientes nesse trimestre, (ii) manutenção da dinâmica de migração dos clientes pré-pago para pós-pago e (iii) churn estável em 2,8%. Alinhado a isso, esperamos uma queda natural da receita de pré-pago. Não enxergamos drivers para a linha de serviços fixos, porém esperamos um aumento na venda de aparelhos decorrente da migração de clientes pré para pós, conforme mencionado antes. Prevemos uma leve queda de 0,4p.p a/a na margem EBITDA decorrente de créditos ocorridos no 2T23, o qual esperamos não acontecer novamente no 2T24 e vemos a TIM apresentando lucro líquido de R$ 676m, representando uma margem líquida de 10,8%. Continuamos otimistas com relação ao case e, conforme não enxergamos mudanças na tese da empresa e enxergamos um desconto no papel, mantemos nossa recomendação de Compra e preço-alvo de R$ 21,00 para ação.

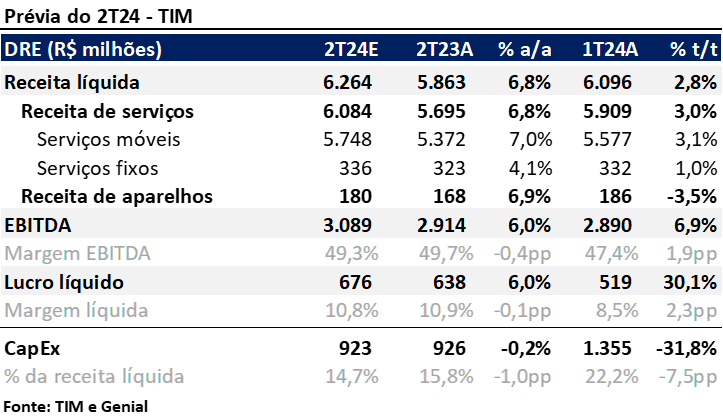

Nossas estimativas

Receita: Dinâmica de migração pré para pós mostrando resultado

Projetamos que a TIM atinja uma receita líquida de R$ 6,3b no 2T24 (+2,8% t/t; +6,8% a/a), impulsionada principalmente pela linha de serviços móveis, com destaque para o pós-pago, que estimamos alcançar R$ 3,8b de receita nesse trimestre (3,9% t/t; 12,5% a/a). Nesse segmento, destacamos o impacto positivo do (I) reajuste realizado na base em abril e maio de 2024, resultando em um ARPU de R$ 44,60 em nossa projeção (+6,0% t/t; +3,5% a/a); (II) a continuidade da estratégia de migração da base de clientes do pré-pago para o pós-pago e (III) a manutenção do churn em 2,8% (0,0 p.p. t/t; -0,3 p.p. a/a).

Para a receita de pré-pago, esperamos um desempenho mais modesto de R$ 1,5b, com queda de 7,5% t/t e 0,5% a/a, devido a uma (I) diminuição na base em cerca de 122 mil acessos e (II) um ARPU desacelerado de R$ 14,8 (+1,2% t/t; +3,5% a/a). Não enxergamos grandes catalisadores de resultado na linha de serviços fixos e prevemos uma receita estável de R$ 336m (+1,0% t/t; +4,1% a/a). Enquanto isso, esperamos que a venda de aparelhos atinja R$ 180m, representando um crescimento significativo de 6,9% a/a, dado a dinâmica de migração de clientes do pré-pago para o pós-pago. Enxergamos um mix de receita similar aos trimestres anteriores, todavia ressaltamos a tendência de crescimento dos serviços pós-pago frente as outras linhas no 1T24 e nos próximos períodos.

Resultado: EBITDA e Lucro Líquido sólidos

Prevemos que a Tim apresente um EBITDA de R$ 3,1b(+6,9% t/t; +6,0% a/a) e que a margem EBITDA alcance 49,3%. Apesar da expansão de 1,9 p.p. t/t na margem, esperamos uma queda de 0,4 p.p. a/a devido ao benefício de créditos ocorrido no 2T23. Com base em nossas estimativas estáveis em relação às linhas abaixo do EBITDA e um benefício fiscal advindo da aprovação de JCP de R$ 300mneste trimestre, projetamos um lucro líquido de R$ 681m(+31,2% t/t; +6,8% a/a) e margem líquida de 10,9% (+2,3 p.p. t/t; -0,1 p.p. a/a).

CAPEX em linha com guidance

Para este trimestre, prevemos um CAPEX de R$ 923m (-31,8% t/t; -0,2% a/a), representando 14,7% da receita líquida do período. Mantemos nossas expectativas alinhadas ao guidance e aplicamos uma curva de investimento semelhante aos anos anteriores, tendo o 2T com menor volume em detrimento dos outros trimestres.