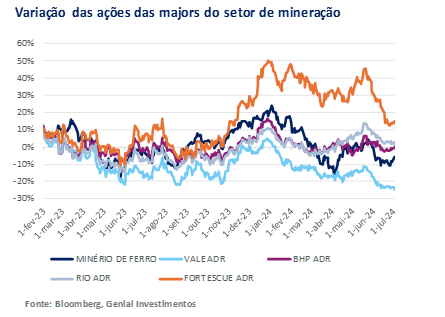

Apresentamos mais uma edição do nosso relatório semanal do setor de Metais & Mineração, referente a semana no 1 do mês de julho de 2024, baseados em dados realizados ao longo da semana anterior a da publicação, que no caso contempla o período de 21 a 28 de junho.

Continuamos a atualizar o mercado sobre indicadores importantes para o monitoramento dos fundamentos de oferta e demanda de aço na China e por consequência, do minério de ferro no sistema transoceânico. Adicionamos também o capítulo sobre Brasil, indicando o sentimento de mercado bem como as dinâmicas de prêmio do aço doméstico para as referências de aços longos e planos vs. os preços dos importados.

O formato do relatório está sendo concebido para trechos em texto, com conclusões e seções individuais de “Nossa visão”, e com diversos estímulos visuais, através de gráficos e tabelas. Nossa intenção é realizar um acompanhamento semanal desses gráficos e tabelas, a depender dos dados disponíveis (há dados que são mensais e não semanais). Para o capítulo de China, separamos as seções em (i) Macroeconomia; (ii) Atualizações políticas e sentimento de mercado; (iii) Mercado imobiliário; (iv) Aço e minério de ferro.

Principais Destaques – China:

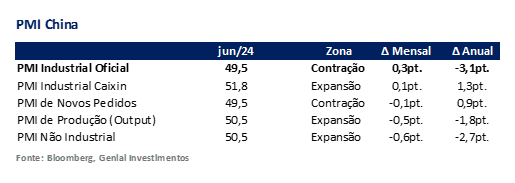

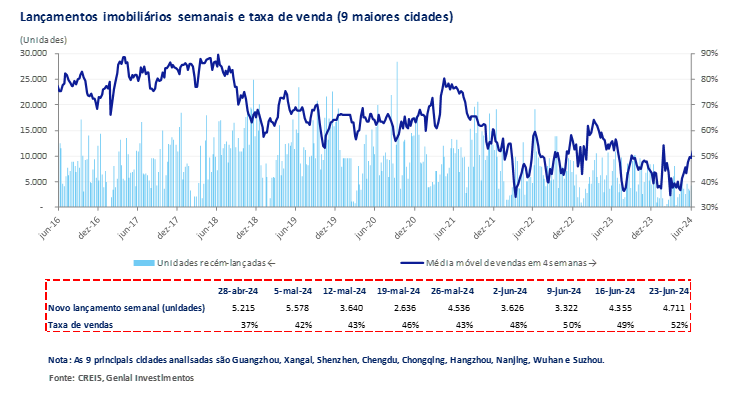

(i) Setor industrial cresce lucros, com recuperação lenta, mas em curso; (ii) PMI industrial oficial medido pelo NBS, divulgado 1 de julho, ficou mais um mês na zona de contração, lateralizado m/m em 49,5pts; (iii) Já segundo dados da Caixin, em junho a atividade no setor industrial da China cresceu no ritmo mais rápido desde maio de 2021. O PMI industrial medido pela Caixin (não oficial) subiu para 51,8pts, um aumento de +0,1pt m/m; (iv) Alguns subíndice importantes permanecem na zona de contração da aferição do NBS, entre eles o volume de compras de insumos (raw materials), que caiu pela segunda vez consecutiva, chegando em 48,1pts (-1,2pt m/m). Esse indicador, portanto, não favorece o sentimento da indústria do aço e minério de ferro; (v) Política de compra de estoques de casas por parte do governo chega em cidades médias; (vi) Pequim reduziu as exigências de pagamento de entrada em -10p.p, chegando a 20% para compradores first buyers e 35% para segundas residências em áreas urbanas, com queda de -5p.p (ou 30% em para áreas não urbanas), alinhado com as medidas de flexibilização em outras cidades Tier I; (vii) Nos primeiros 23 dias de junho, a área de vendas de casas novas caiu -28% a/a, indicando uma conjuntura ainda frágil; (viii) Em 33 cidades menores, as vendas de casas novas caíram -31% a/a no mesmo período, apesar de um ligeiro aumento de +3% m/m; (ix) Recuperação nas vendas de casas está concentrada em cidades maiores (Tier I), favorecendo inclusive o aumento de lançamentos, que chegou a 4.711 unidades na semana (+8% s/s). Apuramos nos 23 primeiros dias de junho aumentos sequenciais na taxa de vendas de +33% m/m a +39% m/m em cidades como Shenzhen, Guangzhou e Hangzhou; (x) Minério de ferro: Os traders estão monitorando de perto as possíveis expansões do apoio financiado pelo PBoC para o mercado imobiliário, seguindo a melhora nos indicadores de venda de casas nas cidades Tier I. Os contratos futuros do minério de ferro 62% Fe para julho fecharam a semana passada em ~US$117/t em Dalian, +4% vs. 2 sessões anteriores. Já para o contrato de agosto, os preços estão em ~US$115/t. O preço spot fechou em ~US$107/t, apresentando alta de +6% s/s; (xi) Aço: Estoque em posse de traders e nas siderurgicas continuam subindo. As usinas siderúrgicas chinesas registraram um aumento de +2,3% s/s nos estoques de aço, com fechamento em 28 de junho, chegando a ~5,5Mt. Enquanto isso, o volume de aço em posse dos traders na china aumentaram pela quarta semana consecutiva, subindo +0,4% s/s, atingindo a marca de 21Mt; (xii) Taxa de utilização dos Alto-fornos não sustenta alta da semana passada e volta a cair. A produção das siderúrgicas de alto-forno (BF) diminuiu devido às paradas para manutenção e à redução das margens de lucro (aumento do preço do coque). Na semana, a taxa de utilização da capacidade em ~240 usinas siderúrgicas que monitoramos caiu para 89,13% (-0,63p.p s/s), regredindo em reflexo da produção diária de metal quente recuando para o patamar de 2,39Mt /dia (-0,2% s/s).

China

Macroeconomia

Setor industrial cresce lucros, com recuperação lenta, mas em curso. Observamos o setor industrial da China com lucros brutos crescendo +3,4% a/a, atingindo ¥2,75 trilhões (~US$380b) nos primeiros 5M de 2024. Somente em maio, os lucros aumentaram +0,7% a/a. Entre 41 subsetores, 32 registraram aumentos anuais. O subsetor de produção e fornecimento de energia elétrica, dentro do segmento de maquinários para infraestrutura, liderou os lucros brutos com ¥272b (~US$37b), um aumento de +35% a/a.

PMI industrial oficial em mais um mês de zona de contração. O PMI industrial oficial da China em junho, calculado pelo NBS (Escritório de Estatísticas da China) e divulgado ontem (1 de julho), ficou lateralizado em 49,5pts (mesmo valor do mês de maio). Entre os destaques, o subíndice de produção permaneceu acima do limite de 50pts (que separa contração da expansão), mas ainda assim diminuiu -0,1pt m/m, ficando em 50,5pts. Já segundo dados da Caixin, em junho, a atividade no setor industrial da China cresceu no ritmo mais rápido desde maio de 2021. O PMI industrial medido pela Caixin subiu para 51,8pts, um aumento de +0,1pt m/m. Isso indica expansão, embora os fabricantes tenham se tornado menos otimistas quanto às perspectivas.

Nossa visão: Macroeconomia

Mesmo com a produção acima do limite de 50pts medido pelo NBS, alguns subíndice importantes permanecem na zona de contração, entre eles o volume de compras de insumos (raw materials), que caiu pela segunda vez consecutiva, chegando em 48,1pts (-1,2pt m/m). Dentro desse subíndice, está envolto a compra de metais (como o aço), para a manufatura de bens duráveis, dentro dos segmentos downstream. Esse indicador, portanto, não favorece o sentimento da indústria do aço e minério de ferro.

Destacamos que vem sendo corriqueiro as leituras medidas pela Caixin se tornarem superiores ao PMI oficial medido pelo NBS, uma vez que a Caixin leva em conta na sondagem uma ponderação maior que o NBS para empresas exportadoras. Isso está em sinergia com a nossa tese de que a China está exportando um volume maior de bens duráveis para tentar compensar a demanda doméstica mais fraca nessa categoria. Dessa forma, a atividade industrial real provavelmente é mais forte do que os dados oficiais do NBS sugerem. O índice de exportações será divulgado dia 11 de julho (referentes a junho). Mês passado (maio), o crescimento foi +7,6% a/a. Esperamos um crescimento de +5% a/a para junho.

Atualizações políticas e sentimento do mercado

Política de compra de estoques de casas por parte do governo chega em cidades médias. O Ministério da Habitação da China divulgou nota semana passada incentivando as cidades em nível de condado a comprar casas não vendidas para reduzir os estoques, expandindo a política que havia sido anunciada em maio para além das grandes cidades (Tier I).

Os governos locais devem considerar a demanda por moradias a preços acessíveis e os níveis de estoque de casas, comprando propriedades para alugar a baixo custo. Ainda não está claro como o governo vai comprar esse estoque. Acreditamos que será parte viabilizado através dos LGFVs, com suporte nas emissões de lotes que totalizarão ¥1 trilhão (~US$138b), nas notas emitidas pelo governo (comentamos sobre isso na edição do relatório da semana passada).

Nossa visão: Atualizações políticas e sentimento do mercado

O governo central autorizou cada província a flexibilizar os requisitos para pagamentos de entrada nas hipotecas em maio. Portanto, Pequim alinhou-se nas últimas semanas com outras cidades de Tier I, como Xangai, Shenzhen e Guangzhou, e os dados começaram a ser divulgados de maneira mais positiva em meio ao colapso do setor. Essa iniciativa faz parte de um pacote de financiamento mais amplo de ¥300b (~US$41b) para a compra de casas não vendidas, o que pode impulsionar as transações de imóveis residenciais e revigorar um pouco a demanda doméstica por aço.

Conforme comentamos acima, esse pacote de ¥300b (~US$41b) nos parece estar ligado a estruturação de LGFVs, com suporte nas emissões de lotes que totalizarão ¥1 trilhão (~US$138b). As transações primárias diárias em 27 de junho (média móvel de 7 dias) aumentaram +25% em Xangai, +51% em Guangzhou e +40% em Shenzhen após a flexibilização da política em 27 de maio (todas cidades Tier I).

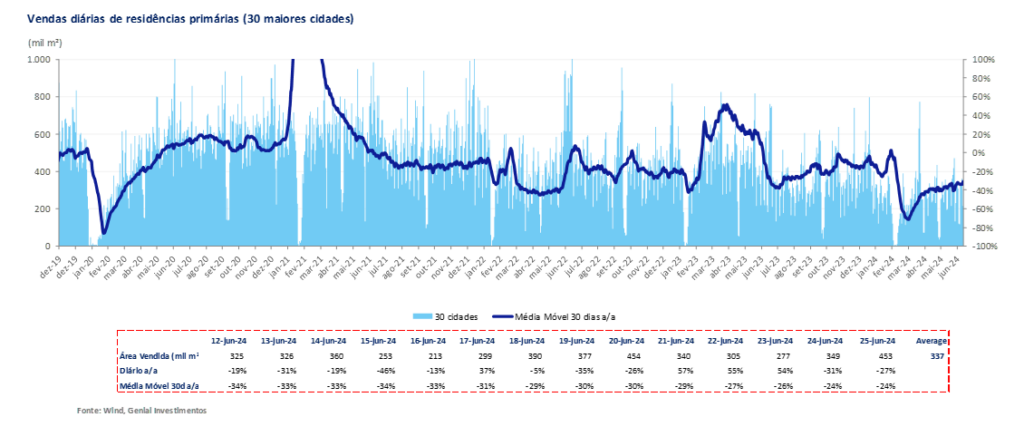

Apesar disso, mesmo com o setor apresentando melhoras em junho, os desafios nos parecem muito gaves, com as vendas de casas novas caindo -23,6% a/a e o investimento em propriedades encolhendo -10,1% a/a, no acumulado dos 5M (jan-maio). Nossa opinião é que a flexibilização da política em nível do governo local pode criar uma melhora nos números para as cidades Tier I que durem de 9 a 12 semanas, vigorando a partir de dados do início de junho.

A nossa maior preocupação, porém, é que o estímulo em cidades maiores acaba “soterrando” ainda mais a hierarquia de prioridades do sentimento de compradores para cidades pequenas e médias, que já estavam em segundo plano no ímpeto dos novos compradores antes mesmo das medidas. Independente dos números de fato estarem representando uma melhora para cidades Tier I, para ir além disso, a recuperação continua dependendo dos detalhes da aquisição de estoques pelo governo local (informações ainda não foram divulgadas), e que agora passariam para cidades médias. Dessa forma, o sentimento do mercado para aumento da demanda de aço hoje é de “esperar para ver”.

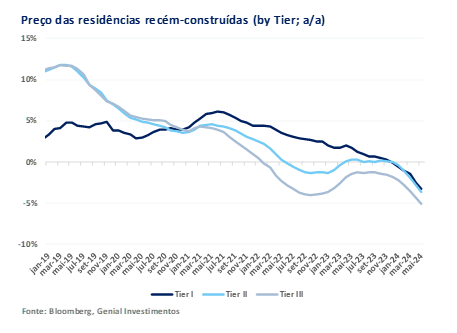

Mercado Imobiliário

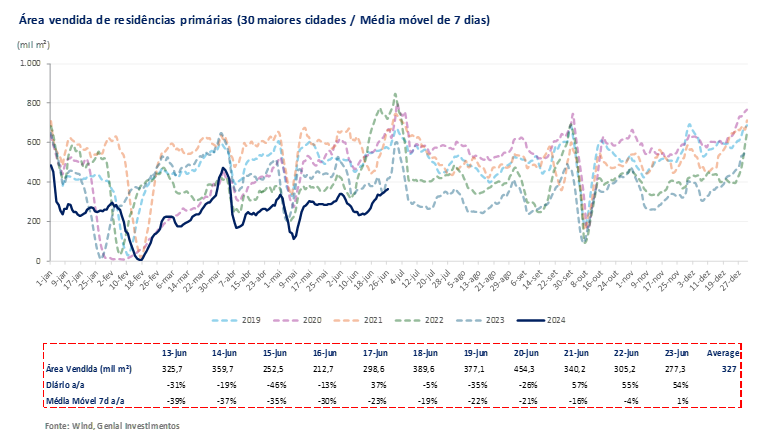

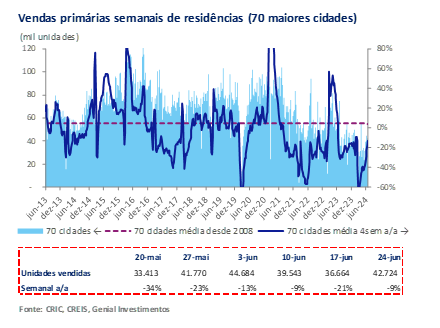

Pequim foi uma das últimas cidades maiores a aderirem a flexibilização. Pequim reduziu as exigências de pagamento de entrada em -10p.p, chegando a 20% para compradores first buyers e 35% para segundas residências em áreas urbanas, com queda de -5p.p (ou 30% em para áreas não urbanas), alinhado com as medidas de flexibilização em outras cidades Tier I. Isso segue o plano do governo central para enfrentar a crise imobiliária. Embora as regras de Pequim agora favoreçam as famílias com 2 ou + filhos, o ceticismo persiste devido ao financiamento mínimo do PBoC (o que nos parece um entrave, conforme comentamos semana passada) e ao progresso lento dos programas de social housing em fase de teste. Por exemplo, apesar de medidas semelhantes, as vendas primárias de casas novas em Xangai aumentaram apenas +8% nos primeiros 23 dias de junho, longe do ideal para compensar o total das 70 maiores cidades chegando a uma contração de -9% a/a na análise semanal.

Vendas contratadas ainda devem cair, mesmo com o as medidas de flexibilização. Com o mês de junho fechado, esperamos que as incorporadoras chinesas enfrentem uma queda de -30% a/a nas vendas contratadas (lembramos que a base ano passado já era fraca). Embora tenham sido introduzidas novas políticas para flexibilização de hipotecas a partir de meados de maio, nossa percepção de que elas não aumentaram significativamente a demanda por imóveis, principalmente em cidades Tier III.

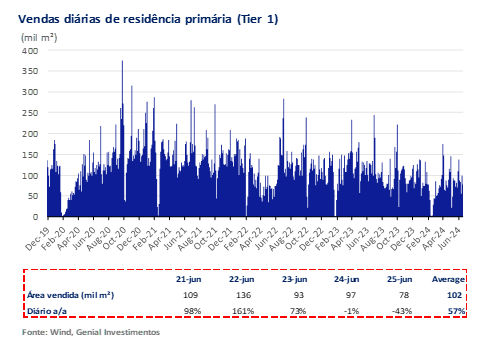

Por outro lado, a recuperação nas vendas de casas concentrada em cidades maiores (Tier I) já é realidade, favorecendo inclusive o aumento de lançamentos, que chegou a 4.711 na semana (+8% s/s). Apuramos nos 23 primeiros dias de junho aumentos sequenciais na taxa de vendas de +33% m/m a +39% m/m em cidades como Shenzhen, Guangzhou e Hangzhou, em contraste com um aumento de apenas +3% m/m em cidades menores. A média semanal nas 9 maiores cidades total ficou em 52% (+3p.p s/s).

Importante acompanhar a sazonalidade típica desse período. Portanto, salientamos que, apesar dos aumentos sazonais de vendas no meio do ano, que normalmente já ajudariam a recuperar parcialmente as vendas contratadas, o sentimento permanece frágil devido à queda dos preços dos imóveis em cidades Tier III e às incertezas econômicas. Nos primeiros 23 dias de junho, a área de vendas de casas novas caiu -28% a/a, indicando uma conjuntura frágil e contínua em relação aos níveis de 2021.

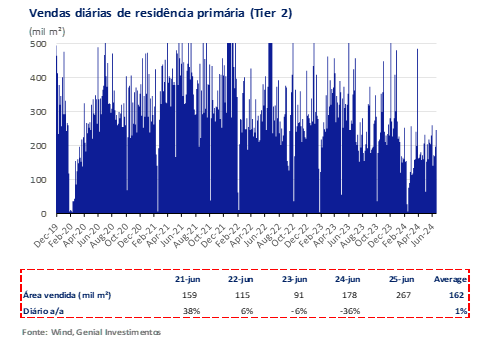

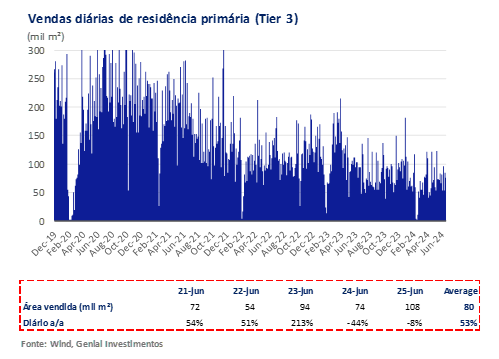

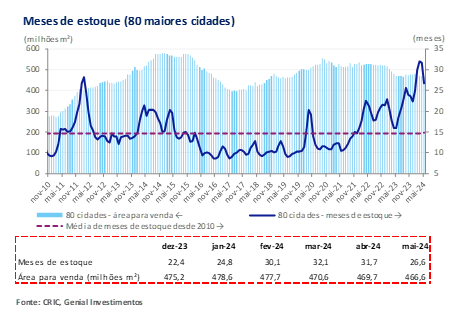

Estamos falando já há algum tempo, o grande impasse está em cidades menores. As cidades médias e pequenas (Tier II e III) contribuem com cerca de 2/3 das vendas totais de casas novas na China. Como a melhora no desempenho de vendas está focada nas cidades Tier I, acreditamos que eventualmente os dados de cidades menores irão apresentar razões para o sentimento do mercado permanecer em baixa, devido ao excesso de oferta e à desaceleração da demanda.

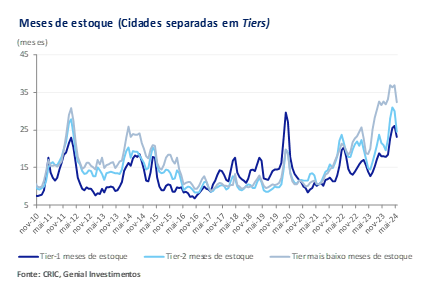

Meses de estoques em cidades menores é o indicador mais preocupante. Em 33 cidades menores, as vendas de casas novas caíram -31% a/a nos primeiros 23 dias de junho, apesar de um ligeiro aumento de +3% m/m. O aumento de meio do ano foi brando e típico pela questão sazonal, mesmo com taxas de hipoteca e índices de entrada reduzidos. Isso pode afetar especialmente as incorporadoras como Country Garden, Seazen e Agile, que possuem landbanks significativos nessas cidades menores. Dessa forma, mesmo que os meses necessários para zerar o estoque de casas esteja de fato diminuindo no consolidado das 80 maiores cidades, quando olhamos para cidades Tier III, o número ainda é 2x superior à média dos últimos 10 anos.

Foco em cidades maiores ofuscam o verdadeiro obstáculo para superação da crise. Os esforços de estímulo na China podem favorecer as grandes cidades em detrimento das menores, o que representa um desafio para a Longfor (top 6 entre as maiores incorporadoras da China), por exemplo, com 67% de seus terrenos em cidades Tier III e de Tier II menos populosas. Conforme já citamos, acreditamos ser provável que as restrições de compra flexibilizadas transfiram a demanda para cidades maiores, e as propriedades grandes podem não atender aos critérios de tamanho para o social housing.

Incorporadoras focadas em cidade menores continuarão com preços em queda. Nossa opinião é de que a Longfor e Agile (entre outras focadas em low tier) precisarão oferecer descontos maiores no valor dos imóveis lançados para liberar o estoque, o que foi evidenciado por uma queda de -15% m/m em maio, para ¥11,8K/m2. Apesar disso, a Longfor registrou um declínio moderado nas vendas de -4% m/m em maio, em comparação com -16% m/m em abril. O fraco poder de fixação de preços pode resultar em uma margem bruta anêmica no ano.

Indice de ações com empresas incorporadoras continua sofrendo. O indicador que acompanha as ações das principais incorporadoras chinesas caiu -1,1% na manhã da quinta-feira passada (27 de junho), ampliando o declínio deste ano para -15%. Pequim enfrenta o pior excesso de oferta de moradias entre as 30 principais cidades monitoradas, com um estoque que precisa de 48,9 meses para ser vendido. Os preços das casas novas em Pequim caíram -1,1% em maio, a pior queda em quase uma década. Os formuladores de políticas pedem medidas “criativas e ousadas” para lidar com os 60 milhões de apartamentos não vendidos em todo o país, que levariam pelo menos 4 anos sem que nenhum lançamento ocorresse nesse período para serem liquidados (excluindo ajuda do governo).

Aço e minério de ferro

Demanda doméstica ainda fraca pela sazonalidade, com sentimento de “esperar para ver”. Na semana passada, os preços do aço no mercado spot flutuaram devido às altas temperaturas e à estação chuvosa (baixa demanda sazonal), com transações focadas em vendas de baixo preço. A pressão de alta na produção de ferro-gusa é perceptível. No curto prazo, esperamos que os preços do aço possam sofrer pressões pelo aumento da oferta sem demanda doméstica.

Por enquanto, o sentimento de “esperar para ver” garantiu uma certa estabilidade. Por exemplo, o preço do tarugo quadrado em Tangshan fechou a semana em ~¥3.300/t (~US$455/t), sem alteração s/s. A produção diária de tarugo entre as 25 siderúrgicas de Tangshan que monitoramos foi de 43,3Kt/dia entre 21 e 28 de junho (+3% s/s). Algumas usinas aumentaram a produção devido à melhora nas vendas (bens duráveis para exportação), mas a maioria manteve a produção estável.

Insumos: Preço da sucata continua desacelerando e minas de carvão retomam produção. A queda nos preços da sucata de aço na China, iniciada no final de maio, persistiu na semana passada, impulsionada pela demanda doméstica ainda enfraquecida das siderúrgicas. O preço nacional composto de sucata de aço caiu para ¥2.805/t (~US$386/t), em 28 de junho (-1% s/s). Enquanto isso, as taxas de operação em 110 usinas de lavagem de carvão de coque aumentaram em +2,4p.p, chegando a uma média de ~69% entre 22 e 26 de junho, atingindo a maior alta em três semanas. Segundo nossa interpretação, essa recuperação deveu-se, em parte, à retomada da produção nas minas de carvão de coque na cidade de Yan’an, que haviam interrompido temporariamente as operações durante a visita do Presidente Xi Jinping.

Insumos: Margem dos produtores de coque começa a levantar. A produção das usinas de coque da china aumentou ligeiramente à medida que os lucros melhoraram. Na semana de 21-28 de junho, a produção total de coque metalúrgico se recuperou em 600/t por dia, atingindo uma média de 537Kt/dia, nos 230 produtores que acompanhamos, puxado pela maior atividade nas minas de carvão. Embora o aumento ainda seja singelo, acreditamos que os avanços nas margens dos produtores de coque promoveram incentivos para uma produção levemente maior durante a semana, especialmente depois de terem acabado de ganhar o primeiro aumento de preço de seus clientes siderúrgicos para este mês.

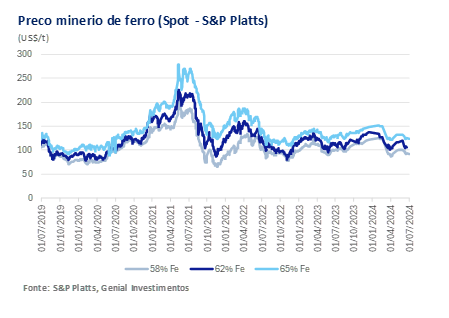

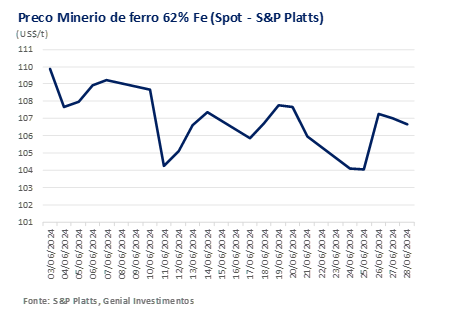

Minério de ferro: Preços tem repique, puxados por dados de venda de casas. Os traders estão monitorando de perto as possíveis expansões do apoio financiado pelo PBoC para o mercado imobiliário, seguindo a melhora nos indicadores de venda de casas nas cidades Tier I. Portanto, observamos um aumento das expectativas para a seção de reuniões do Politiburo, que ocorrem no início da segunda metade do ano. Os contratos futuros do minério de ferro 62% Fe para julho fecharam a semana passada em ~US$117/t em Dalian, +4% vs. 2 sessões anteriores. Já para o contrato de agosto, os preços estão em ~US$115/t. O preço spot fechou em ~US$107/t, apresentando alta de +6% s/s.

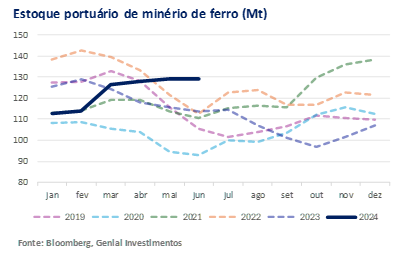

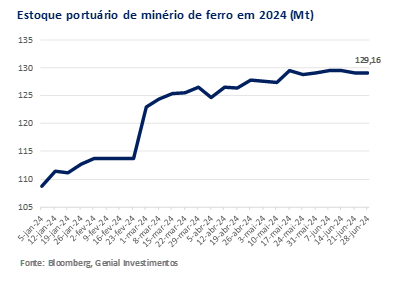

Minério de ferro: Dados do mercado imobiliário derem um alívio, mas nível de estoque portuário preocupa. Após 2 semanas de quedas, os estoques de minério de ferro importado nos 40 portos chineses que acompanhamos aumentaram suavemente em +0,3% s/s, atingindo 129Mt. Esse volume é 14% maior vs. mesmo período de 2023. Conforme já havíamos identificado no relatório da semana passada, acreditamos que a ruptura do nível de 5 anos ocorrida no início de junho se deve ao impulsionamento nas chegadas das cargas de minério de ferro nos portos vs. uma taxa de descarga mais baixa, devido a demanda doméstica fraca.

As chegadas de transportadoras entre 21 e 28 de junho aumentaram em +2,7Mt (+12% s/s) para 24,7Mt, com as mineradoras australianas se recuperando e as brasileiras seguindo em ritmo forte desde o início do ano. Embora reforcem o lado operacionalmente positivo das mineradoras, o acúmulo de oferta nos portos deve fazer com que o preço caia novamente.

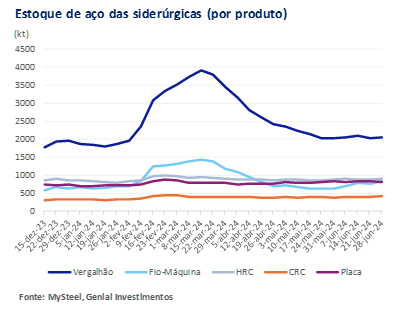

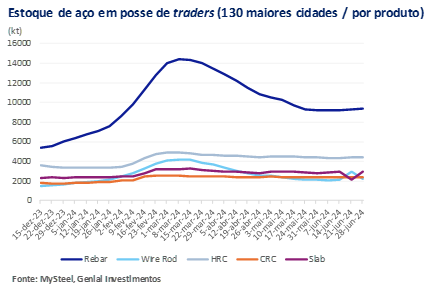

Aço: Estoque em posse de traders e nas siderurgicas continuam subindo. As usinas siderúrgicas chinesas registraram um aumento de +2,3% s/s nos estoques de aço, com fechamento em 28 de junho, chegando a ~5,5Mt. Enquanto isso, o volume de aço em posse dos traders na china aumentaram pela quarta semana consecutiva, subindo +0,4% s/s, atingindo a marca de 21Mt. Nossa análise indica que aumento dos estoques, contendo vergalhões, fio-máquina, bobinas laminadas a quente (HRC), bobinas laminadas a frio e placas, ocorre devido a fraca demanda doméstica durante a baixa temporada do aço.

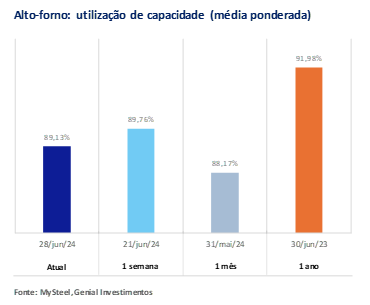

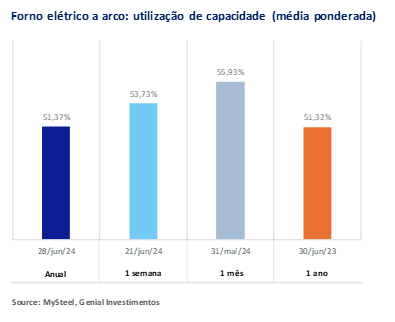

Aço: Taxa de utilização dos Alto-fornos não sustenta alta da semana passada e volta a cair. A produção das siderúrgicas de alto-forno (BF) diminuiu devido às paradas para manutenção de grandes fornos e à redução das margens de lucro (aumento do preço do coque, conforme comentamos). Na semana fechada em 28 de junho, a taxa de utilização da capacidade em ~240 usinas siderúrgicas que monitoramos caiu para 89,13% (-0,63p.p s/s), regredindo em reflexo da produção diária de metal quente recuando para o patamar de 2,39Mt /dia (-0,2% s/s). Da mesma forma, os produtores de fornos elétricos a arco (EAF) também desaceleraram o ritmo, já que mais usinas diminuíram as horas de trabalho para cortar perdas financeiras. A taxa de utilização da capacidade de ~85 usinas EAF monitoradas caiu para 51,37% (-2,36p.p s/s).

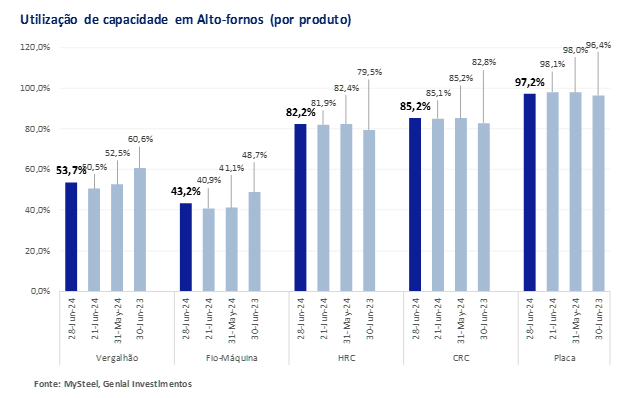

Aço: A produção de vergalhões atinge o maior nível do ano, saindo da baixa da semana passada. Depois de cair por três semanas consecutivas, a produção de vergalhões da China nas 137 usinas siderúrgicas rastreadas aumentou para 2,45Mt (+6,2% s/s), na semana que teve seu fechamento em 28 de junho, marcando a maior produção semanal do ano, atingindo uma taxa de utilização de 53,7% (+3,2p.p s/s). Alguns fabricantes de alto-forno em Xinjiang (noroeste da China), colocaram seus laminadores de volta em operação na semana passada, levando a um aumento significativo na produção de vergalhões. Portanto, o aumento nos parece ter sido impulsionado principalmente por usinas no Noroeste e na região central da China. Por outro lado, a produção no leste e no sul da China permaneceram estáveis devido às margens ruins do vergalhão.

Aço: Produção de HRC também sobe, mas em nível mais brando. A produção de HRC da China entre 37 usinas de aço monitoradas atingiu 3,2Mt (+0,35% s/s), com fechamento em 28 de junho. Diferente das usinas de vergalhões, que não subiam produção fazia tempo, as usinas voltadas para HRC passaram por um ciclo de alta, que foi interrompido apenas na semana passada. Embora essa semana tenha retornado a subir, o valor parece mais sido mais moderada. Ainda assim, demonstra que o output se manteve resiliente, com a taxa de utilização chegando a 82,2% (+0,3p.p s/s) . Esperamos que semana que vem a produção recue, devido ao efeito da suavização na taxa de utilização ponderada dos alto-fornos, ocorrida nessa semana.

Brasil

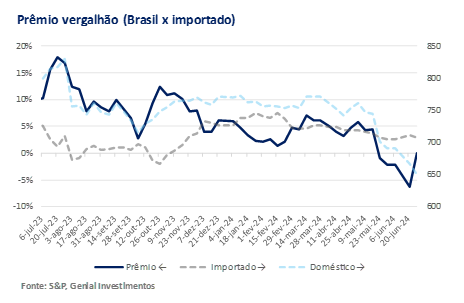

Aço Brasileiro: Preços do vergalhão ficaram estáveis, aguardando negociações de aumento. Na semana passada, observamos preços estáveis para a referência de aços longos em R$ 3.625/t (~US$650/t), com uma faixa de R$ 3.500-3.750/t, segundo a S&P Platts. As usinas estão buscando um aumento de preço de até +8% nas negociações de julho, conforme já adiantamos na edição do relatório da semana passada. Apesar da diminuição da demanda, reforçamos que é provável que a carteira de clientes seja adepta aos reajustes, já que o vergalhão brasileiro está com prêmio negativo de -8,3% vs. o aço importado, cotado a ~US$708/t.

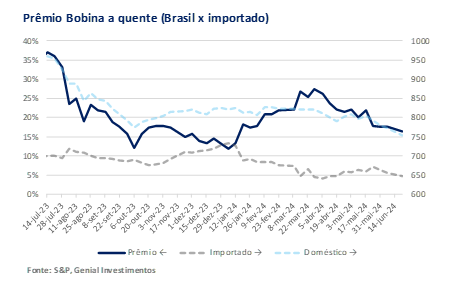

Aço Brasileiro: Para o HRC, a situação é a inversa. Prêmio está alto. Nossa análise sugere que sistema de quotas implementado pelo MDIC (Ministério do Desenvolvimento e Comério), conforme comentamos na edição semanal passada, ainda não trouxe efeito. Dessa forma, não sentimos repercussão dentro da base de dados das importações, que não arrefeceram de maneira suficientemente clara, de forma que o prêmio continua muito alto. Portanto, a referência para aço plano doméstico, HRC (Bobina a quente) fechou a semana passada com um prêmio de +15,5% vs. o importado, redução de -5p.p s/s, devido ao efeito do câmbio USD/BRL que subiu na semana passada. O HRC doméstico ficou cotado em US$734/t (-2,5% s/s), com contenção do preço em USD diante da manutenção do preço em BRL, na faixa de R$4.000-4.200/t, segundo a S&P Platts, com o ponto central estável em R$4.100/t vs. US$507/t do importado.

Dados importantes das companhias