A Vale divulgou seu relatório de Produção e Vendas do 2T24 ontem (16 de julho), após o fechamento do mercado. Para nós, o grande destaque negativo foi o preço realizado para finos de minério de ferro, marcado em US$98,2/t (-2,5% t/t; -0,3% a/a), abaixo da nossa expectativa (-4,7% vs. Genial Est). Frisamos que é mais um trimestre que nos decepcionamos com o preço realizado da companhia, diante de uma dinâmica de prêmio muito fraca, ficando em finos de minério de ferro negativo em -US$3,2/t (vs. -US$1,5/t no 1T24), o que levou o all-in também para o território negativo ao ponderar com pelotas, chegando em -US$0,1/t (vs. +US$2,2/t no 1T24), diante de um mix com maior teor de sílica (low grade). O resultado financeiro será divulgado no dia 25 de julho.

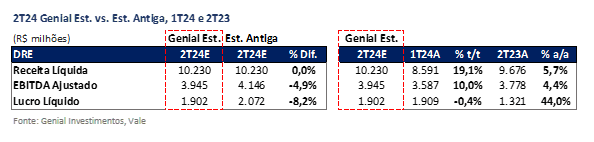

Apesar de preços fracos, por outro lado, a companhia demonstrou superioridade nos números de produção (+3,4% vs. Genial Est.)e vendas (+7,8% vs. Genial Est.) para finos de minério de ferro, levando a um resultado perto do que esperávamos, uma vez que o aumento de volume acabou compensando o preço realizado bem mais fraco, o que não nos fez alterar a projeção da receita líquida. Porém, em metais básicos os números de preço e, neste caso, de volume também não foram satisfatórios, o que acabou ampliando a diferença em nossa revisão para baixo de EBITDA consolidado, causando um impacto no custo pela redução da capacidade de diluição de gastos fixos, uma vez que também revisamos para cima o C1/t em ferrosos. Nossa projeção de EBITDA ajustado passa a ser deUS$3,9b (-4,9% vs. Est. Antiga).

Valuation e recomendação. A nossa opinião é de que a Vale apresentou resultados positivos para volumes (produção e embarques) em finos de minério de ferro. Contudo, o preço realizado foi muito fraco, desacelerando para US$98,2/t (-4,7% vs. Genial Est.), compondo uma queda de -2,5% t/t e -0,3% a/a. Em pelotas a realização de preço também ficou aquém do que esperávamos, sendo marcada em US$157/t ( -4,1% vs. Genial Est.), com recuo de -8,6% t/t e -2,0% a/a. Certamente isso amplifica a desconfiança do investidores sobre o nível de aptidão das usinas chinesas em aceitar pagar por prêmios de qualidade em produtos de baixa sílica. O que vimos no 2T24 foi justamente o contrário, com um alto despejo no mix de composição low grade.

Conforme já comentamos em relatórios passados, a Vale está perdendo um dos seus maiores diferenciais competitivos frente às demais majors(BHP, Rio Tinto e Fortescue), que é justamente a qualidade do mix, que equivaleria a um prêmio all-in muito superior ao que estamos testemunhando em -US$0,1/t (vs. +US$2,2/t no 1T24). O grande problema em relação a isso é que a falta de aderência em emplacar o prêmio em finos de minério de ferro está ligado a baixa adesão das siderúrgicas na china em pagar um adicional para produtos de baixa sílica, sendo que suas margens continuam comprimidas e dependentes de subsídios. Portanto, não é uma falta de gestão operacional da companhia, mas sim uma condição de mercado, vis-à-vis a decisão estratégica da Vale de compensar com volume de embarques maior a baixa aderência no prêmio, que afetou drasticamente a composição de preço realizado no 2T24.

Além disso, há a questão também dos overhangs. Nesse tópico, acreditamos que os valores divulgados recentemente sobre o acordo de Mariana (MG) ajudaram a fornecer um “piso” e um “teto” para os investidores, reduzindo a assimetria de informações do mercado. Esperamos uma resolução em breve, o que pode diminuir o impacto negativo sobre as ações da Vale. No entanto, os investidores continuam preocupados com a economia chinesa e possíveis estímulos no setor imobiliário, influenciando a percepção e o desconto das ações da empresa.

Apesar de haver uma percepção entre a maioria dos investidores com quem temos contato de que a Vale está de fato subvalorizada, as preocupações macroeconômicas relacionadas à China continuam a pesar sobre o interesse do mercado. Porém, nossa estratégia para tentar comprovar que o desconto que os gestores de fundo (especialmente os locais) fazem nas ações de Vale é excessivo é aplicar um cenário pessimista em quase todas as variáveis em nosso modelo proprietário e verificar que ainda assim o valuation atual de mercado nos parece atrativo. Entre as variáveis, estão (i) uma curva do minério de ferro 62% Fe abaixo do consenso, com valor terminal de ~US$75/t em 2028 e flat até 2030, quando fazemos a perpetuidade; (ii) prêmio de qualidade sempre abaixo do bottom do guidance, (iii) condições mais apertadas para o acordo de Mariana (MG) do que a média dos investidores projetam; (iii) C1/t alinhado com a banda de cima do guidance. Mesmo conjecturando todas essas variáveis para o lado negativo, detraindo valor do nosso modelo proprietário, ainda assim observamos que o modelo continua gerando upside para as ações da Vale vs. o valuation atual de mercado.

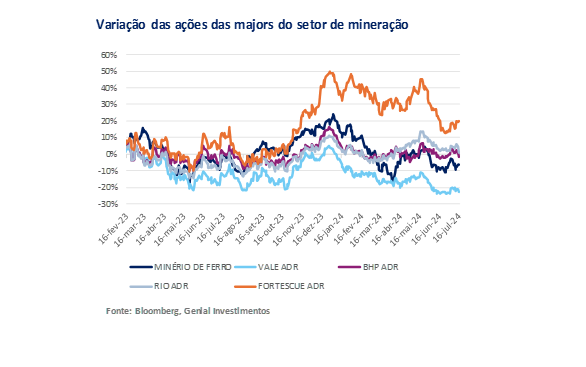

Ao analisarmos o gráfico de volatilidade das majors do setor de mineração, observamos a Vale se distanciando muito mais da curva do minério de ferro 62% Fe do que as outras companhias. Não acreditamos que isso seja justificável. Afinal, o maior overhang considerado pelo mercado é o acordo de Mariana (MG), que envolve, também, a BHP, que está muito mais alinhada com o preço spot do minério de ferro do que a Vale, neste momento. A Vale, portanto, permanece sendo a major de mineração mais descontada do mundo. Negociando um EV/EBITDA 25E de 3,3x (vs. 5,0x na média histórica), vemos a companhia excessivamente penalizada pelo mercado. Reiteramos nossa recomendação de COMPRA, com um Target-Price 12M de VALE3 em R$78,50 e Target-Price 12M das ADRs-NYSE em US$14,50, com um upside de +25,94%.

Principais Destaques

(i) Produção de finos em superou nossa expectativa; (ii) Processo de desestocagem foi superior as estimativas e número de embarques veio forte; (iii) Leve decepção em produção e vendas de pelotas; (iv) Preços na divisão de ferrosos abaixo do esperado, com dinâmica de prêmio muito fraca, ficando em finos de minério de ferro negativo em -US$3,2/t (vs. -US$1,5/t no 1T24), o que levou o all-in também para o território negativo ao ponderar com pelotas, chegando em -US$0,1/t (vs. +US$2,2/t no 1T24), diante de um mix com maior teor de sílica (low grade); (iv) Estoques de metais básicos constituídos no 1T sendo escoados no 2T24, ajudando a manter algum nível de vendas mesmo com manutenções programadas em sudbury, Canadá; (v) Curva de referência da LME para Níquel mudando de direção depois de 3 trimestres, ajudando no preço realizado; (vi) Receita líquida permanece igual à estimativa anterior, em US$10,2b Genial Est. (+19,1% t/t; +5,7% a/a), uma vez que aumento de embarques compensou dinâmica mais fraca de realização de preço em finos de minério de ferro; (vii) C1/t deve ser um grande empecilho no 2T24. Estamos projetando C1/t (ex. compra de terceiros) em US$25,3/t Genial Est. (+7,8% t/t; +7,6% a/a); (viii) Custo de frete deve vir mais alto, em US$20/t Genial Est. (+3,9% t/t; +14,3% a/a), diante de maior exposição nesse trimestre ao spot do frete; (ix) Custo nominal subindo t/t e a/a; (x) EBITDA muito provavelmente mostrará avanço trimestral e anual. Alteramos nossa projeção do EBITDA ajustado para US$3,9b Genial Est. (+10% t/t; +4,4% a/a), caindo -4,9% vs. Est. Anterior; (xi) Lucro líquido projetado com leve contração t/t e expansão a/a; (xii) Overhangs ou China, o que está incomodando mais os investidores? Temos o sentimento de que, por mais que os overhangs sendo destravados possam ajudar, ainda assim o grande temor que freia o interesse dos investidores está relacionado a economia chinesa; (xiii) Por outro lado, nossa perspectiva para a produção de aço bruto na China não é de uma queda intensa, uma vez que o aumento das exportações está compensando parcialmente a demanda doméstica fraca; (xiv) Nosso modelo aponta para a divulgação de dividendos, em US$0,38/ação para as ADRs- NYSE (~R$2/ação para VALE3-B3), o que implicaria em um yield trimestral de 3,3% (ou ~13% anualizado); (xv) Potencialmente perto de selar o acordo de Mariana, retirando mais uma desconfiança que sondava as ações, e com a manutenção de resultados sólidos, tanto em volume de produção quanto em vendas, a companhia parece estar sendo excessivamente penalizada pelo mercado. Negociando um EV/EBITDA 25E de 3,3x (vs. 5,0x na média histórica), acreditamos que o nível de desconto é injustificável perante a uma relação risco/retorno atrativa, promovida pelo valuation atual de mercado. Reiteramos nossa recomendação de COMPRA, com um Target-Price 12M de VALE3 em R$78,50 e US$14,50 para as ADRs-NYSE, com um upsidede +25,94%.

VALE3 Prévia 2T24: No detalhe!

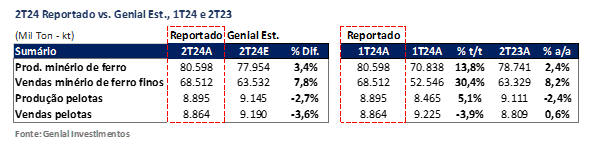

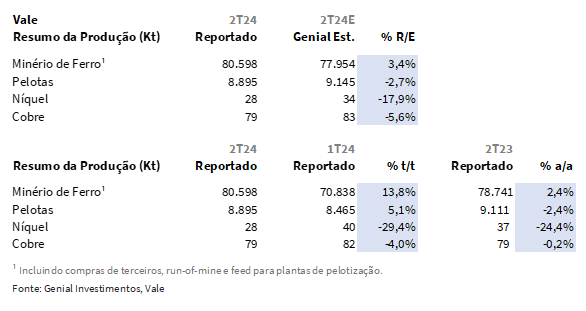

Produção de finos de minério de ferro superou nossa expectativa.

Destacamos em nosso último relatório (2T24 Prévia Operacional), esperávamos um volume de produção de finos minério de ferro com uma leve redução de -1% a/a, mas ainda em um nível satisfatório, com avanço sequencial em função da sazonalidade um pouco mais favorável dos 2Ts, período em que o sistema Sudeste já passa por dias de estiagem. Ainda assim, nesse quesito, a Vale apresentou números mais fortes do que estávamos aguardando, com a produção chegando a 80,6Mt (+3,4% vs. Genial Est.), acelerando +13,8% % t/t e +2,4% a/a. Mesmo com uma base anual difícil de ser superada, por um 2T23 com uma produção robusta, ainda assim a Vale cresceu produção a/a, contrariando a nossa expetativa mais conservadora.

Processo de desestocagem foi superior as estimativas e número de embarques veio forte.

Sobre os embarques, conforme também comentamos no relatório passado, durante o 1T24 a companhia realizou a melhor produção de um 1T desde 2019 e resolveu estocar em decorrência da dinâmica desfavorável de mercado observada, uma vez que o preço abriu o ano para a referência 62% Fe em ~US$140/t e desceu até US$97/t no início de em abril. Portanto, a Vale tinha acumulado uma quantidade razoável de estoques para queimar.

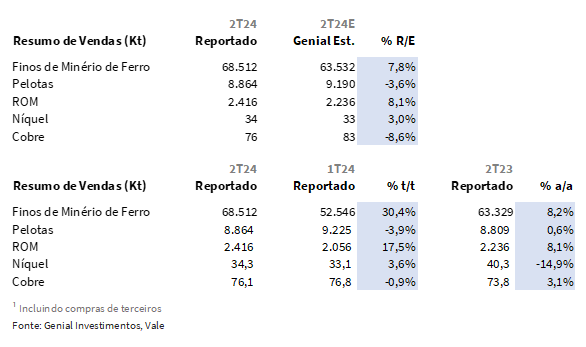

Mesmo que a média de preço para a referência 62% Fe tenha sido inferior no 2T24 vs. 1T24, ainda assim o comportamento da curva foi um pouco menos volátil no final do trimestre, o que teria auxiliado no peso de marcação de preço no sistema provisionado forward impactar menos a realização se comparado ao 1T24. Por isso acreditávamos que a Vale iria desestocar um pedaço do acumulado no trimestre passado. Porém, como a companhia resolveu ampliar o deságio compondo o mix com produtos de mais sílica, o prêmio ficou muito rebaixado e o apetite de vendas subiu, fazendo com que a Vale conseguiu aumentar demasiadamente dos embarques e diminuir o gap construído no 1T (produção vs. vendas). O número de embarques reportado foi de 68,5Mt (7,8% vs. Genial Est.), com uma alta de +30,4% t/t e +8,2% a/a.

Leve decepção em produção e vendas de pelotas.

A produção de pelotas apresentou uma suave contração anual de -2,4% a/a, chegando a 8,9Mt (-2,7% vs. Genial Est.), crescendo +5,1% t/t em função da sazonalidade. Mesmo com uma produção mais fraca na base anual, a melhora sequencial ocorreu devido ao delay logístico existente entre a retirada de finos de minério de ferro na seção de lavra em Brucutu (MG), diante de uma produção ainda robusta de finos de minério de ferro no 1T24, que passariam pelo processo de pelotização no 2T24.

No entanto, acreditamos que já foi observado quase todo o ramp-up da mina de Brucutu devido ao comissionamento da barragem de Torto estar completando ~1 ano. Portanto, devemos acompanhar um crescimento, daqui para frente, em menor escala. Os embarques registraram uma queda de -3,9% t/t com estabilização de +0,6% a/a, ficando em 8,9Mt, (-3,6% vs. Genial Est.), e configurando um número levemente abaixo do esperado.

Preços na divisão de ferrosos abaixo do esperado, com prêmio all-in muito aquém do desejável.

O preço realizado de finos de minério de ferro foi de US$98,2/t (-4,7% vs. Genial Est.), compondo uma queda de -2,5% t/t e -0,3% a/a. Embora tenhamos observado um impacto menor do efeito do sistema de preço provisionado forward, ainda assim a realização de preços foi pior sequencialmente. Atribuímos a razão deste fato ao (i) enfrentamento de uma média da curva 62% Fe mais baixa (US$112/t no 2T24 vs. US$124/t no 1T24), além de (ii) a Vale ter optado por embarcar produtos com maior teor de sílica, e, portanto, menor qualidade, afetando drasticamente o prêmio. Para finos de minério de ferro, o prêmio ampliou a margem negativa, sendo reportado em -US$3,2/t (vs. -US$1,5/t no 1T24).

Para pelotas, a situação também não foi favorável. Vimos a curva de referência 65% Fe cair para uma média de ~US$130/t no 2T24 (-5,8% t/t). O preço realizado sofreu uma queda de -8,6% t/t e -2,0% a/a, ficando em US$157/t (-4,1% vs. Genial Est.), com um prêmio de +US$3,13/t (-US$0,7/t vs. 1T24). Compondo o efeito ponderado de pelotas e finos de minério de ferro, o prêmio all-in fechou o 2T24 em -US$0,1/t (vs. +US$2,2/t no 1T24).

Estoques de metais básicos constituídos no 1T sendo escoados no 2T24.

Antecipando os efeitos das paradas de manutenção no 2T24, principalmente em Sudbury no Canadá, a Vale fez estoque de metais básicos ao longo do 1T24. Assim, conseguindo se aproveitar desse estoque no 2T24 para manter o nível de vendas, a companhia acabou registrando embarques de níquel em 34,3kt (+3,0% vs. Genial Est.), acelerando +3,6% t/t apesar da queda de -14,9% a/a. No caso do cobre, a situação foi semelhante, mas acidávamos que a adição de uma sazonalidade mais favorável no Brasil iria ajudar um pouco mais a guiar os embarques do que acabou acontecendo. O volume de vendas alcançou 76,1kt (-8,6% vs. Genial Est.), com queda de -0,9% t/t e uma melhora de +3,1% a/a. Como mencionamos no relatório anterior, Onça Puma e Sossego apresentaram um efeito mínimo no trimestre.

Curva de referência da LME para Níquel mudando de direção depois de 3 trimestres.

A Vale reportou preço realizado de níquel em US$18.638/t (-2,9% vs. Genial Est.), acelerando +10,6% t/t apesar da queda de -19,2% a/a. Conforme acompanhamos ao longo 2T24, o níquel atingiu um preço médio de US$18.660/t (+10,8% t/t). Uma grande parcela de explicação para esse aumento se deve aos movimentos separatistas que ocorrem na Nova Caledônia (ilha localizado perto da Austrália, anexada à França), que acabaram por interromper a operação nas minas do território, que são responsáveis por ~6% da produção mundial. Em cobre, vimos a curva de referência chegar a uma média de US$9.873/t no 2T24 (+15,5% t/t), seguindo a tendência de alta. Sendo assim, a Vale reportou preço realizado em US$9.202/t (-0,7% vs. Genial Est.), configurando uma alta de +20,6% t/t e +31,0% a/a.

Com efeitos compensatórios, a estimativa para receita líquida permanece inalterada.

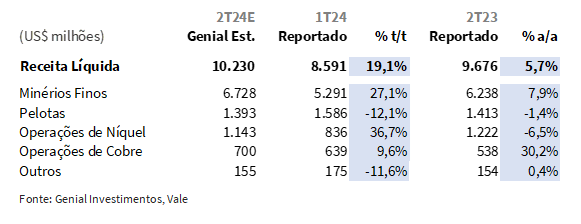

A venda de finos de minério de ferro compensou a divergência da nossa estimativa de preço realizado vs. o que acabou sendo reportado. Portanto, a receita consolidada total é esperada em US$10,2b Genial Est. (+19,1% t/t; +5,7% a/a). Destrinchando o top line, estamos projetando uma receita de finos de minério de ferro em US$6,7b Genial Est. (+27,1% t/t; +7,9% a/a), em função das vendas robustas que a Vale apresentou, principalmente advindas do sistema Norte, mesmo com prêmios muito fracos. Do lado positivo, S11D alcançou o recorde produtivo para um segundo trimestre (19,5Mt; +0,4Mt a/a). Para pelotas, esperávamos uma operação um pouco mais forte, tanto em preços quanto em volume de vendas. Dessa forma, com números bem abaixo das nossas projeções iniciais, nossa estimativa de receita atual para pelotas recebe um downgrade e passa a ficar em US$1,4b Genial Est. (-12,1% t/t; -1,4% a/a).

Já em metais básicos, em detrimento da recuperação da curva de referência do níquel na LME e a continuidade do preço do cobre, esperamos ver avanços sequenciais expressivos. Para o níquel, estimamos receita em US$1,1b (+36,7% t/t; -6,5% a/a) e para o cobre US$700m Genial Est. (+9,6% t/t; +30,2% a/a).

C1/t deve vir a ser um grande empecilho no 2T24.

Como os 1Ts representam trimestres de produção mais lenta, tem-se menos diluição de custo fixo. Embora o resultado seja do 2T, os embarques demoram ~45 dias para chegar nos portos da China. Dessa forma, uma parcela do que foi produzido no 1T24 naturalmente seria computado como venda no 2T24. Além disso, como a Vale resolveu compensar a dinâmica fraca de preço com robustez de volume, usou estoque acumulado no trimestre passado, justamente o que tem menor capacidade de diluição de custo fixo, dado os dinâmicas sazonalmente desfavoráveis pelas regiões produtoras estarem passando pelo período de maior pluviosidade.

Usualmente, os 2Ts representam o pior trimestre do ano para a vale com relação ao efeito de expansionista do C1/t, e acreditamos que esse trimestre possa ser um ainda mais desafiador com relação aos custos se comparado ao mesmo período do ano passado. Assim sendo, estamos projetando C1/t (ex. compra de terceiros) em US$25,3/t Genial Est. (+7,8% t/t; +7,6% a/a).

Acreditamos também em um aumento do custo de frete.

A Vale fecha contratos longos de embarcação e usualmente sofre pouco com a oscilação do preço do frete. Porém, durante o 2T24, observamos a companhia embarcar uma quantidade relevante de minério de ferro, além de uma composição de filas de navios para atracar aos portos chineses. Isso nos leva a crer que ela precisou, portanto, contratar serviços de frete spot para conseguir transportar mais carga, o que levou a companhia a ser expor mais ao custo mais alto do frete de mercado vs. embarcações contratuais com armadores. Dessa forma, projetamos o custo do frete em US$20/t Genial Est. (+3,9% t/t; +14,3% a/a).

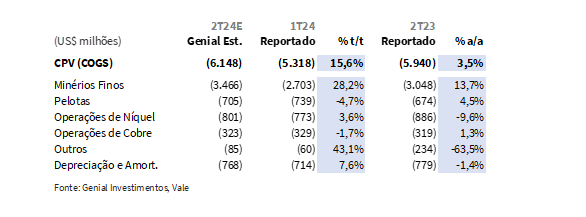

Custo nominal sobe a/a e t/t em nossas estimativas.

Nossa estimativa sugere que o custo nominal consolidado sofra uma alta de +15,6% t/t e +3,5% a/a, ficando em US$6,1b Genial Est. O grande responsável por esse aumento é o COGS de finos de minério de ferro, que apresentaria uma firme elevação, calculada em US$3,5b Genial Est. (+28,2% t/t; +13,7% a/a). Resumindo esse aumento de custo em poucas palavras: (i) custo decorrente do estoque em trânsito e desestocagem do trimestre passado, com baixa capacidade de diluição de gastos fixos e (ii) custo mais alto do frete devido a filas para atracar aos portos chineses. O custo de metais básicos deve sofrer pouca alteração na base sequencial. As operações de níquel são esperadas para registrar um aumento de +3,6% t/t e ficar em US$801m Genial Est., demonstrando uma queda de -9,6% a/a. Já para o cobre, estimamos COGS basicamente lateralizado e ficando em US$323m Genial Est. (-1,7% t/t; +1,3% a/a).

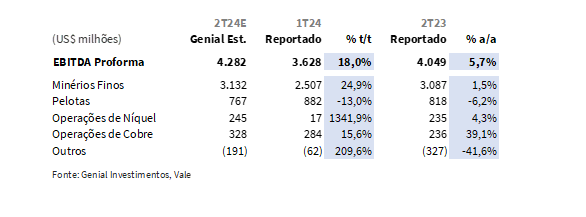

EBITDA muito provavelmente mostrará avanço trimestral e anual.

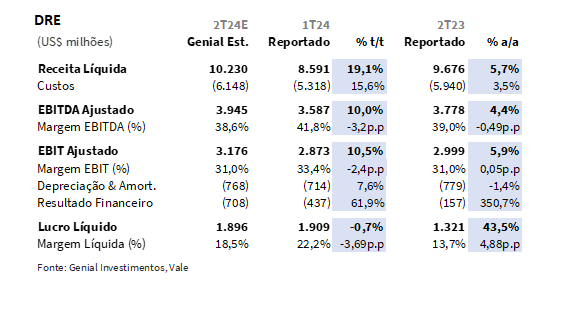

A Vale demonstrou números interessantes de vendas em todas as operações, portanto acreditamos em um avanço do EBITDA ajustado, que aparece em nossas estimativas em US$3,9b Genial Est. (+10% t/t; +4,4% a/a), caindo -4,9% vs. Est. Anterior. Isso porque, mais uma vez, testemunhamos a companhia realizar (i) prêmio negativo em finos de minério de ferro (-US$3,3/t), (ii) um prêmio all-in de -US$0,1/t e (iii) passamos a projetar um custo C1/t mais alto devido ao nível de desestocagem. Nossa estimativa anterior já levava em consideração um custo elevado no 2T24, mas estávamos mais otimistas do que ficamos nesse momento. Para finos de finos de minérios de ferro, projetamos um EBITDA de US$3,1b Genial Est. (+24,9% t/t; +1,5% a/a). Outro ponto que chama atenção é a operação de pelotas, que não conseguiu suportar bom preço realizado do trimestre passado e deve entregar um EBITDA de US$767m Genial Est. (-13% t/t; -6,2% a/a).

Esperamos um lucro líquido com leve retração t/t mas crescente a/a.

Embora um EBITDA em expansão sequencial, prevemos uma retração muito suave no bottom line. Após um resultado financeiro de -US$700m (+61,9% t/t; ~5x a/a), chegamos a um lucro líquido de US$1,9b Genial Est. (-0,7%; +43,5% a/a). Importante mencionar que estamos considerando provisão para o acordo de Mariana de ~US$195m Genial Est tramitando pelo P&L do 2T24.

Nossa visão e recomendação

A Vale reportou resultados positivos para volumes de produção e vendas, com aumentos nos produtos mais importantes. No entanto, a grande decepção esteve nos preços realizados de finos de minério de ferro e pelotas. A realização de preço novamente gera desconfiança quanto a demanda das usinas de aço na china por produtos de baixo teor de sílica, que exigiram um prêmio maior. As incertezas sobre o cenário macroeconômico da China que envolvem diretamente a precificação da companhia já são amplamente conhecidas pelos integrantes do mercado. Porém, acreditamos que no 2T24 ficou mais evidente o quanto isso pode vir a prejudicar o angariamento de prêmio por qualidade, o grande diferencial competitivo da Vale frente às outras majors (BHP, Rio Tinto e Fortescue).

Acreditamos que como uma demanda doméstica na China enfraquecida, com as siderúrgicas estão atravessando um período relativamente longo de margens comprimidas, reduzindo assim o ímpeto no pagamento de prêmio para finos de minério de ferro. Isso deve aumentar os questionamentos sobre a sustentabilidade da estratégia da Vale de optar por crescer produção com maior penetração de minério de ferro high grade. Que a desconfiança em demanda chinesa por minério existe, todos já sabem, porém presenciar a Vale, mais uma vez, registrando um prêmio negativo, desta vez de -US$3,3/t, ampliando o deságio, é mais um desânimo para o investidor, que já segue com uma alocação muito abaixo da média nas ações.

Esperamos anúncio de dividendos no 2T24, com yield anualizado de 13%.

Diante de um cenário ainda resiliente para geração de fluxo de caixa, com um FCF Yield 24E de 14,5%, e considerando que para a vigência do 1T24 não houve anúncio de dividendos, acreditamos que a Vale provavelmente anunciará pagamento para setembro, durante o disclosure do 2T24 no dia 25 de julho. Nosso modelo aponta para US$0,38/ação para as ADRs- NYSE (~R$2/ação para VALE3-B3), o que implicaria em um yield trimestral de 3,3% (ou ~13% anualizado).

Overhangs ou incertezas sobre a China, o que está pesando mais?

O disclosure dos valores ao longo dos últimos 2M acerca do acordo de Mariana (MG), desde a proposta de R$127b da Vale + BHP em abril, passando pela contraproposta da AGU de R$164b em 12 anos, chegando até a última proposta divulgada oficialmente pela Vale + BHP no dia 12 de junho, de R$140b em 20 anos, forneceram dados mais precisos para os investidores, estabelecendo um “piso” e um “teto”, tanto para o valor terminal quanto para o prazo, reduzindo a assimetria de informações do mercado. Esperamos uma resolução do impasse referente a Mariana nos próximos dias, diante da pressa em costurar o acordo pela mudança no mediador do TRF-6, desembargador Ricardo Rabelo, que deve acontecer em agosto. Acreditamos na possibilidade de as partes envolvidas chegarem a um consenso antes da saída do Sr. Rabelo do cargo.

Não negamos que os overhangs existentes gerem desconfiança no investidor. Portanto, a tendência é que mediante a costura oficial do acordo de Mariana, as ações diminuam o gap para a curva do minério de ferro (que voltou a abrir nos últimos ~60 dias), liberando algum residual no valuation de mercado. Porém, destacamos que não possuíamos expectativas de que as ações subam fortemente já sem o peso desse overhang nos ombros da Vale.

Em rodadas de conversas com investidores, nossa percepção é que a maioria afirma julgar a Vale muito descontada. Embora prezem para que os acordos como de Mariana e os das ferrovias (EFVM e EFC) saiam logo, ficam muito mais preocupados com os dados econômicos da China e sinalizações de estímulos efetivos sobre o setor imobiliário. Conforme já destacamos em diversos relatórios, as incertezas perante a China parecem fazer mais peso para o desinteresse do mercado, especialmente os gestores de fundo locais, que se encontram com alocação muito abaixa da média no nome. Isso acaba influenciando o nível de desconto das ações (que está excessivamente alto vs. média histórica).

Não tem para onde correr!

Construímos o pior caso que pudemos em nosso modelo a fim de visualizar até onde as ações poderiam chegar, atribuindo (i) números mais severos no acordo de Mariana, (ii) considerando uma redução de curva de minério de ferro mais agressiva que o consenso, chegando em US$75/t no 3T28, e (iii) prêmio all-in ligeiramente abaixo do bottom do guidance. Porém, mesmo assim, observamos um desconto severo do que consideraríamos como preço justo para ações em nosso modelo proprietário, usando essas premissas pessimistas vs. o valuation de mercado. Sabemos que os investidores se preocupam muito com a economia chinesa e possíveis estímulos do governo, além dos overhangs, que também não favorecem um sentimento bullish nesse momento.

De fato, a situação macro da China não é animadora, e estoques de minério de ferro passaram em maio a ocupar o ponto mais alto dos últimos 5 anos, revertendo a tese de restrição de oferta para 2024, diante do elevado grau de embarques movimentos pelas mineradoras brasileiras (haja visto o número do 2T24 da Vale) e da retomada dos embarques das mineradoras australianas, após um início de ano mais conturbado com as condições climáticas.

Portanto, não há para onde correr, o aumento considerável de embarques efetuados pela companhia no 2T24, aparentes nos dados de produção e vendas divulgados ontem, mostram que o balanço entre oferta e demanda está desequilibrado. Se as majors continuarem imprimindo esse ritmo robusto de vendas do lado operacional, o preço do minério de ferro será derrubado pelo acúmulo de estoques nos portos da China, além de dificultar a Vale a negociar o prêmio pela qualidade, uma vez que amplia o sentimento negativo que paira pelo setor. Para mais detalhes sobre a situação econômica da China e fundamentos do minério de ferro, recomendamos fortemente a leitura do nosso relatório setorial da semana (Direto do Alto-forno: Semana 3, julho 2024).

Ainda assim, acreditamos que, fundamentalmente, a ação esteja com um grau de desconto muito ampliado, penalizando em excesso a companhia diante das incertezas, que são evidentes para todos os investidores. Por outro lado, acreditamos que muitos ignoram o efeito do aumento das exportações na produção de aço bruto, que segue crescente a/a nos últimos 2M na China, então não há razões para tamanho desespero, apesar de que também não julgamos que o sentimento deveria ser bullish com os dados macroeconômicos da China. Apesar identificamos um exagero no grau de aversão que gestores de fundo (principalmente os locais) possuem com teses ligadas a minério de ferro, especialmente a Vale. Ao analisarmos o gráfico de volatilidade das majors do setor de mineração, observamos a Vale se distanciando muito mais da curva do minério de ferro 62% Fe do que as outras companhias, consolidado a companhia como a mineradora mais descontada do mundo frente aos pares.

Negociando um EV/EBITDA 25E de 3,3x (vs. 5,0x na média histórica), vemos a companhia excessivamente penalizada pelo mercado. Reiteramos nossa recomendação de COMPRA, com um Target-Price 12M de VALE3–B3 em R$78,50 e Target-Price 12M das ADRs-NYSE em US$14,50, com um upside de +25,94%.