A Vale divulgará seu relatório de Produção e Vendas referente ao 1T25 no dia 15 de abril, após o fechamento do mercado. Acreditamos que o trimestre deve ser marcado por um ambiente desafiador, com destaque para o impacto das chuvas intensas nas operações do Sistema Norte, o que afetou negativamente os volumes de produção, especialmente no minério de ferro e pelotas. Ainda assim, cremos que a companhia conseguiu sustentar um patamar saudável de vendas de finos de minério de ferro, apoiado no uso estratégico de estoques acumulados em 2024. Lembramos que o resultado financeiro será divulgado no dia 24 de abril, também após o fechamento do mercado.

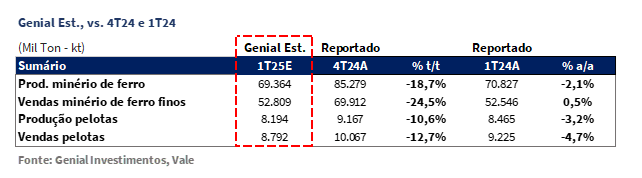

Projetamos embarques de finos de minério de ferro em 52,8Mt Genial Est. (-24,5% t/t; +0,5% a/a), com queda relevante na base sequencial (diante das chuvas), mas com sustentação na comparação anual devido à estratégia de balanceamento entre produção e desestocagem. Em termos de preços, projetamos o realizado de finos em US$92,0/t Genial Est. (-1,1% t/t; -8,6% a/a), refletindo a combinação entre deterioração do mix de qualidade (mais chuvas no sistema Norte, há menos possibilidade de blend de maior % Fe). Estimamos uma compressão do prêmio (-US$2,0/t Genial Est. vs. +US$1,0/t no 4T24), apesar da leve alta no benchmark 62% Fe no 1T25 (+7,2% t/t). Do lado dos custos, a companhia deve reportar um C1/t ex. terceiros de US$22,6/t Genial Est. (+20,2% t/t;-3,5% a/a), pressionado sequencialmente pela menor diluição de custos fixos diante da redução de volumes esperada.

Do ponto de vista comercial, acreditamos que a Vale segue comprometida com sua estratégia de flexibilidade operacional e foco em produtos de maior valor agregado. Mesmo com a deterioração dos prêmios— que projetamos em -US$2,0/t Genial Est no trimestre. Na visão anual, avaliamos que a companhia mantém o direcionamento de reduzir a participação de produtos com alta sílica, priorizando margens em detrimento de volumes. Essa abordagem, associada à gestão disciplinada de estoques, reforça nossa visão de que a companhia avança no redesenho de sua estratégia comercial – independentemente da detração esperada típica do 1S – com foco em: (i) recomposição de prêmios de qualidade e (ii) disciplina operacional e de custos.

Por isso, mantemos nossa recomendação de COMPRA, mas com corte no Target Price 12M para R$61,50 (vs. R$65,20 anteriormente) para VALE3 e US$10,50 (vs. US$11,40 anteriormente) para as ADRs–NYSE, vinculado ao rebaixamento que fizemos na curva projetada do minério de ferro (explorado na seção “Nossa visão”), refletindo um upside de +18,4%.

Principais Destaques:

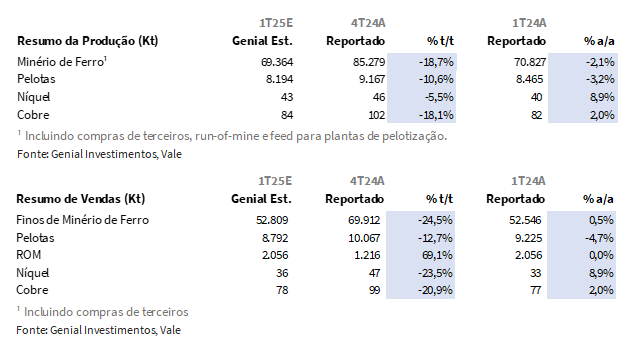

(i) Produção de finos de minério de ferro projetada em 69,4Mt Genial Est. (-18,7% t/t;-2,1% a/a), impactada pelas fortes chuvas no Sistema Norte e pela paralisação pontual da ferrovia EFC; (ii) Embarques de finos estimados em 52,8Mt Genial Est. (-24,5% t/t; +0,5% a/a), sustentados pelo uso de estoques formados no 2S24; (iii) Preço realizado de finos deve alcançar US$92,0/t Genial Est. (-1,1% t/t; -8,6% a/a), com compressão dos prêmios (-US$2,0/t) e deterioração do mix de qualidade; (iv) Produção de pelotas estimada em 8,2Mt Genial Est. (-10,6% t/t; -3,2% a/a), afetada por menor padronização do feed devido às chuvas intensas; (v) Vendas de pelotas projetadas em 8,8Mt Genial Est. (-12,7% t/t; -4,7% a/a), pressionadas pela ausência de estoques acumulados; (vi) Preço realizado de pelotas estimado em US$142,0/t Genial Est. (-0,7% t/t; -17,4% a/a), com recuo nos prêmios contratuais; (vii) Produção de níquel deve atingir 43Kt Genial Est. (-5,5% t/t; +8,9% a/a), com vendas projetadas em 36Kt Genial Est. (-23,5% t/t; +8,9% a/a), refletindo a formação estratégica de estoques para o 2T; (viii) Preço do níquel estimado em US$16.050/t Genial Est. (-0,7% t/t; -4,7% a/a), ainda pressionado pela volatilidade da LME; (ix) Produção de cobre projetada em 84Kt Genial Est. (-18,1% t/t; +2,0% a/a), com vendas em 78Kt Genial Est. (-20,9% t/t; +2,0% a/a); (x) Preço realizado de cobre em US$9.279/t Genial Est. (+1,0% t/t; +21,6% a/a), impulsionado pela recuperação parcial da LME; (xi) Receita líquida consolidada estimada em US$8,1b Genial Est. (-20,0% t/t; -4,2% a/a); (xii) EBITDA Ajustado em US$2,8b Genial Est. (-25,7% t/t; -17,3% a/a), com margem de 34,8%, pressionado pela menor alavancagem operacional; (xiii) C1/t ex. terceiros projetado em US$22,6/t Genial Est. (+20,2% t/t; -3,5% a/a), impactado por menor diluição de custos fixos; (xiv) Ação segue negociando a EV/EBITDA 25E de 3,0x (vs. 5,0x média histórica), com FCF Yield 25E de ~15% e Dividend Yield 25E de ~9%, mesmo com revisão da curva 62% Fe para uma média de US$94/t em 25E (vs. US$99/t anteriormente) (xv) Reiteramos nossa recomendação de COMPRA, com corte no Target Price 12M para R$61,50 (vs. R$65,20) em VALE3 e US$10,50 (vs. US$11,40) para as ADRs, com upside de +18,4%.

VALE3 Prévia Operacional 1T25: Produção e Vendas

Minério de Ferro: chuvas intensas pressionam produção; resiliência das vendas

Projetamos que a produção de finos de minério atinja 69,4Mt Genial Est. (-18,7% t/t; -2,1% a/a), refletindo o forte impacto das chuvas no início do ano, especialmente no Sistema Norte, onde o índice pluviométrico superou significativamente os níveis históricos. A comparação anual reforça esse contraste, dado que o 1T24 foi marcado por um regime de chuvas atipicamente brando. Além disso, o bloqueio da ferrovia EFC por protestos indígenas ao longo de 5 dias representou um desafio adicional. Ainda que a paralisação não tenha sido material em termos de impacto direto, considerando que parte da produção foi mantida via estoques, o evento reforça o ambiente operacional mais desafiador do trimestre.

Acreditamos que os embarques de finos de minério de ferro totalizem 52,8Mt Genial Est. (-24,5% t/t; +0,5% a/a). A leve alta na comparação anual deve ser explicada pelo uso de estoques formados no 2S24. Esse fator permitiu à companhia sustentar o nível de vendas mesmo diante das adversidades climáticas que limitaram a produção.

Preço realizado de finos: recuo anual persistente com deterioração do mix e dos prêmios.

Estamos projetando que o preço realizado de finos de minério de ferro atinja US$92,0/t Genial Est. (-1,1% t/t; -8,6% a/a), refletindo um leve recuo sequencial e uma retração relevante em relação ao mesmo período do ano anterior. Acreditamos que a queda deve se explicar por uma combinação de fatores: (i) deterioração do mix de qualidade — influenciada pela maior incidência produtos com mais sílica e menor teor de ferro no 1S vs. 2S típica de cada ano, conforme sazonalidade histórica —, (ii) compressão generalizada dos prêmios de mercado, que deve voltar para o território negativo ao atingir -US$2,0/t Genial Est. vs. +US$1,0/t no 4T24.

Avaliamos que a detração nos prêmios como o Metal Bulletin 65% Fe e o blend BRBF 63% Fe, sendo que este último chegou a negociar com prêmio negativo vs. Platts 62% Fe, está indicando um ambiente de preços de mercado ainda deprimidos. Acreditamos que essa situação não está ligada a fatores específicos da Vale, mas sim por uma dinâmica global de enfraquecimento na precificação dos produtos de maior qualidade; e (iii) menor exposição a vendas spot no 1T25 – cuja curva de referência 62% Fe atingiu, na média, US$103,0/t (+7,2% t/t).

Pelotas: volume deve ser impactado por menor padronização do feed; com recuo de preços realizados.

Projetamos que a produção de pelotas atinja 8,2Mt Genial Est. (-10,6% t/t; -3,2% a/a), refletindo os efeitos adversos das fortes chuvas no início do ano, especialmente nas operações do Sistema Norte. Ao contrário dos finos de minério de ferro, a pelotização exige um feed com maior grau de padronização, o que se torna mais desafiador em períodos de elevada pluviosidade. Avaliamos que esse fator operacional deve comprometer a estabilidade no fornecimento de matéria-prima para as plantas pelotizadoras, impactando diretamente o volume produzido. As vendas de pelotas, por sua vez, devem totalizar 8,8Mt Genial Est. (-12,7% t/t; -4,7% a/a), com retração nas duas bases de comparação. O desempenho mais fraco deve ser explicado pela ausência de estoques acumulados ao longo de 2024, o que impede a companhia de amortecer choques de produção no curto prazo. Ademais, historicamente a Vale adota uma abordagem cautelosa quanto à comercialização de pelotas no início do ano.

Estimamos que o preço realizado das pelotas fique em US$142,0/t Genial Est. (-0,7% t/t; -17,4% a/a), refletindo uma leve compressão sequencial e uma queda mais significativa na comparação anual. Apesar da estabilidade do preço de referência do minério de ferro 65% Fe (US$118/t no 1T25 vs. US$116,1/t no 4T24), a retração esperada nos preços realizados deve-se à redução dos prêmios contratuais em -US$3,0/t — principal componente responsável pela receita unitária do segmento de pelotização.

Níquel: produção em linha com o plano de estabilização, enquanto vendas são represadas estrategicamente.

Projetamos que a produção de níquel atinja 43Kt Genial Est. (-5,5% t/t; +8,9% a/a), refletindo continuidade a execução do plano da companhia de expansão marginal dos volumes em metais básicos exemplificada pelo guidance. As vendas devem somar 36Kt Genial Est. (-23,5% t/t; +8,9% a/a), com produção superando vendas em virtude da intencionalidade da companhia: a formação de estoques no 1T, com o objetivo de atender contratos no 2T — quando ocorrem paradas programadas para manutenção em plantas no Canadá.

Já o preço realizado é projetado em US$16.050/t Genial Est. (-0,7% t/t; -4,7% a/a), em linha com o recuo da curva de referência na LME (US$15.794/t no 1T25 vs. US$16.255/t no 4T24) e o ambiente ainda volátil do mercado. Apesar da oscilação nos preços spot, os contratos da Vale seguem protegidos por mecanismos de precificação que suavizam os efeitos de curto prazo.

Cobre: produção e vendas avançam na comparação anual, apesar de impacto sazonal das chuvas.

Estimamos que a produção de cobre totalize 84Kt Genial Est. (-18,1% t/t; +2,0% a/a), refletindo o impacto das chuvas intensas – sazonalmente típicas aos 1Ts – nas operações nas minas de Salobo e Sossego, ambas no Pará (PA). As vendas devem somar 78Kt Genial Est. (-20,9% t/t; +2,0% a/a), acompanhando o ritmo da produção, sem desvios relevantes. O preço realizado é projetado em US$9.279/t Genial Est. (+1,0% t/t; +21,6% a/a), em linha com a leve recuperação na curva da LME no t/t que atingiu US$9.419/t no 1T25 vs. US$9.318/t no 4T24, e suavizado pelos mecanismos contratuais da companhia.

Nossa Visão e Recomendação

Melhora na dinâmica de custos não deve compensar a queda de receita no 1T25.

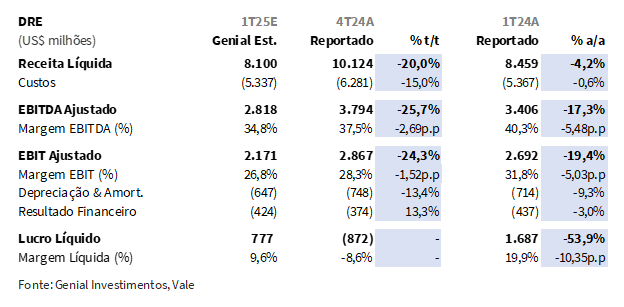

A Receita líquida consolidada do 1T25 está projetada em US$8,1b Genial Est. (-20,0% t/t; -4,2% a/a), refletindo a queda nas vendas e preços de minério de ferro e pelotas. O C1/t ex. compras de terceiros está projetado em US$22,6/t Genial Est. (+20,2% t/t; -3,5% a/a) em virtude do ganho de eficiência operacional que deverá ser parcialmente atenuada pelo alto índice de chuvas no sistema norte – que é o de menor custo para a companhia congregado pela menor diluição dos custos fixos, diante de um volume significativamente mais baixo, que devem comprometer a alavancagem operacional do trimestre.

Por fim, o EBITDA ajustado está estimado em US$2,8b Genial Est. (-25,7% t/t; -17,3% a/a), com margem de 34,8% (-2,69p.p. t/t; -5,48p.p. a/a), evidenciando a deterioração da rentabilidade. Esperamos um Lucro líquido de US$777mn Genial Est., com queda de -53,9% a/a, mas revertendo o prejuízo contábil do trimestre anterior. Lembramos que esses números são provisórios, uma vez que iremos atualizar as estimativas assim que a Vale reportar o relatório de Produção e Vendas no dia 15 de abril, após o fechamento do mercado.

China contra-ataca e EUA não deixa barato: tarifas escalonadas intensificam tensões.

A disputa comercial entre China e EUA atingiu um novo patamar de gravidade com o anúncio de tarifas recíprocas de 34% sobre o comércio bilateral em 04/abril, marcando o primeiro contra-ataque da China. Em resposta às medidas impostas pelos EUA, a China adotou uma ampla gama de contramedidas. O ambiente geopolítico voltou a se acirrar novamente hoje (09/abril) com mais um anúncio administração Trump, diante da elevação das tarifas sobre produtos chineses para 125% (10% + 10% + 34% + 50% + 21%), em resposta à retaliação do governo chinês, que subiu por sua vez as tarifas para quaisquer produtos dos EUA para 84% (34% + 50%).

Avaliamos que a decisão, que terá efeito imediato, representa uma intensificação substancial da guerra comercial, com potencial para reverberar sobre cadeias de suprimento. Por outro lado, diante de uma turbulência nos mercados, o governo dos EUA reavaliou, e foi instituída uma pausa tarifária de 90 dias para parceiros estratégicos – incluindo Canadá e México, com os valores ficando no piso de +10%. Acreditamos que isso deve reduzir o risco de recessão global e retirar uma pressão excessiva que se figurou nas últimas seções de negociação em bolsas ao redor do mundo, com fuga de capital de ativos de risco (equity, principalmente). A suspensão das tarifas não se aplica a China, que fica em 125% por enquanto. Entendemos que isso sinaliza uma tentativa de conciliar postura protecionista com espaço de negociação (países que se aproximarem para negociar, devem receber tratamentos diferenciados).

Nesse momento ainda é difícil mensurar impactos, mas ficamos com a impressão de que o comércio se torna inviável para China e EUA nesses patamares de tarifa. Entendemos que a alternativa factível é uma negociação, embora o grau aplicado de tarifas pode ampliar a animosidade do governo chines. Do lado racional, nos parece que a China está em uma posição mais frágil na narrativa, e mesmo com ressentimento, terá que ceder, abrindo espaço para chegar a um entendimento que alivie a pressão excessiva exercida do governo dos EUA sob suas exportações.

Fundamentos não estão tão ruins: demanda está se recuperando, oferta está restringindo.

Apuramos que os Altos-fornos nas usinas que monitoramos na china estão operando com uma média de 89,6% da capacidade (alto ciclo poderia ser considerado 90-95%), impulsionados pela normalização pós-manutenção em Hubei e Henan e por reajustes positivos de preço promovidos por usinas como Angang e Bensteel. Taxa de utilização vem subindo semana após semana, inclusive figurando +6p.p. a/a. Movimento é também puxado pela retomada pós-feriado do Ano Novo Chinês (início de fev), com aceleração da indústria e entrada da sazonalidade de construção civil (residencial e não residencial). O movimento, no entanto, reflete recuperação operacional, não aquecimento pleno da demanda. Insumos estão caindo e usinas siderúrgicas estão começando a repassar reajustes de +US$50/t. Preço do carvão caiu -11% m/m, levando a aumento de margens. Ainda assim, as margens estavam quase negativas para boa parte das usinas.

Já do lado da oferta, os estoques portuários de minério na China caem pela 9ª semana consecutiva, atingindo 125,3Mt (-0,5% s/s; -7,3% vs. fev/25) nos 45 portos principais, com pressão vinda de: (i) clima extremo na Austrália (ciclones); (ii) queda da produção doméstica de minério de ferro na China (-12,6% y/y), (iii) redução de oferta colocada pela Vale no sistema seaborne e (iv) retorno da demanda de usinas na China.

Minério de Ferro: curva 62% Fe revisada novamente. Média 25E cai para US$94/t.

O ambiente externo permanece instável, com novas tarifas de +25% sobre aço e alumínio impostas pelos EUA, além de tarifas de 125% sobre todos os produtos chineses (anunciadas hoje pela administração Trump, após a segunda retaliação da china), o que adiciona volatilidade ao mercado. Reduzimos nossa projeção média de preço para 2025E, chegando agora em US$94/t (-5% vs. Est. anterior), e, rebaixamos a projeção média de preço para 2026E, ficando agora em US$91/t (-2,2% vs. Est. anterior). Ainda que tenhamos cortado a projeção da curva para esse ano e o seguinte, diante do potencial perda de demanda da indústria chinesa com exportações, avaliamos que a curva do minério de ferro permanecerá sustentada pelo custo marginal global na faixa de US$80–90/t, mas com ajustes pontuais nos trimestres.

Olhando para os números específicos, o 2T25E passou para US$90/t (vs. US100/t anteriormente), mesmo com dados mais favoráveis observados ao longo das últimas semanas (já mencionados no trecho acima), uma vez que estamos tentando capturar o efeito especulativo da redução da demanda atrelado as tarifas. O preço spot da referência 62% Fe regrediu fortemente hoje, chegando a US$95,9/t (-5,6% nos últimos 3 dias), cotado na bolsa de commodities de Dalian (DCE). Em ato contínuo, reduzimos a estimativa do 3T25E para US$94/t (vs. US$99/t anteriormente) e rebaixamos o 4T25E, chegando agora em US$89/t (vs. US$93/t anteriormente), refletindo a soma deflacionária de dois fatores: (i) condições climáticas favoráveis à produção típicas dos 3Ts, o que tende a erguer o nível dos embarques no 4T, elevando a oferta ao longo do 2S; e (ii) resfriamento esperado na demanda seaborne, em virtude do impacto das tarifas sobre a balança comercial da China, além dos cortes de capacidade em siderúrgicas antigas promovidos pelo governo central chinês (redução de -45Mt Genial Est. na demanda chinesa nos próximos 12M).

Entre chuvas e tarifas, cortamos o Preço-alvo.

Apesar do ambiente global significativamente mais volátil — com (i) a escalada da guerra comercial entre EUA e China; (ii) revisão da curva 62% Fe 25E para US$94/t; e (iii) uma recuperação ainda em percalços da demanda —, reiteramos nossa visão de que a Vale continua sendo negociadaà múltiplos excessivamente descontados, descolados de seus fundamentos operacionais. Mesmo com o preço do minério de ferro tendo uma contração significativa, chegando à US$95,9/t (-5,6% nos últimos 3 dias), ação segue como a major global mais descontada vs. spot da curva 62% Fe (-46,0%), precificado a um EV/EBITDA 25E de 3,0x (vs. a média histórica de 5,0x), entregando um FCF Yield 25E de ~15% (vs. ~16% anteriormente) e um Dividend Yield 25E de ~9% – sustentados por uma contínua geração robusta de fluxo de caixa, mesmo num cenário de detração esperada do preço do minério até US$89/t no 4T25E (vs. ~US$95,9/t atualmente).

Esperamos que os dados operacionais do 1T25 a serem divulgados mostrem um impacto maior das chuvas, gerando uma leve queda a/a na produção de finos de minério de ferro e piorando a qualidade do mix. Adicionalmente, embora reconheçamos os riscos inerentes a uma eventual deterioração na balança comercial chinesa e à pressão sobre o crescimento industrial, avaliamos que esse risco já se encontra mais do que precificado nas ações da companhia – por ser, até o momento, de cunho fortemente especulativo – e está acentuando penalização hiperbólica sobre as ações, oriundas da escalada de reciprocidade tarifária (a ação caiu -7,4% nos últimos 5 dias). Do lado racional, nossa visão é de que os vetores fundamentalistas de preço atualmente estão colaborando para um cenário que não é tão ruim como o precificado. A oferta segue reduzindo nos portos da China— com estoques portuários regredindo durante 9 semanas consecutivas, enquanto a demanda dá sinais de recuperação, com altos-fornos das usinas chinesas operando a 89,6% da capacidade(+6p.p. a/a), puxados pelas margens em processo de recomposição (reajustes de preço do aço e queda no preço do carvão metalúrgico).

Ainda somos favoráveis ao reposicionamento estratégico do ponto de vista comercial esperado pela companhia para 2025. Por isso, mantemos nossa recomendação de COMPRA, mas com corte no Target Price 12M para R$61,50 (vs. R$65,20 anteriormente) para VALE3 e US$10,50 (vs. US$11,40 anteriormente) para as ADRs–NYSE, vinculado ao rebaixamento que fizemos na curva projetada do minério de ferro, refletindo um upside de +18,4%.