A Vale irá divulgar o seu relatório de Produção e Vendas no dia 15 de outubro, após o fechamento de mercado. Em linhas gerais, esperamos uma melhora t/t na produção de finos de minério de ferro, mas um número mais arrefecido de embarques, considerando que o trimestre passado a companhia optou por intensificar as vendas e tornou a base mais difícil de ser superada. É notório que 2024 já está se provando como um dos mais secos dos últimos anos. Além disso, tipicamente os 3Ts são os trimestres onde há menos incidência de chuvas, tanto no sistema Norte quando no Sudeste.

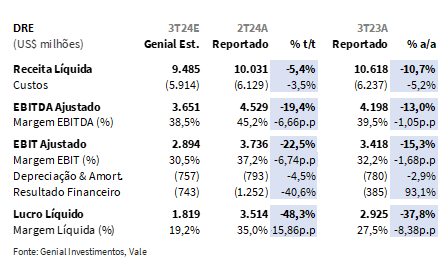

Tão logo, analisando apenas essa conjuntura, era de se esperar uma melhora sequencial no resultado do 3T24, em razão da forte correlação de períodos de estiagem com aumento de produção pela Vale. Entretanto, projetamos que o EBITDA será golpeado com uma forte queda, por enquanto estimado em US$3,6b Genial Est. (-19,4% t/t; -13,0% a/a), sobretudo, devido à queda no preço realizado de finos de minério de ferro para US$92,5/t Genial Est. (-5,8% t/t; -12,0% a/a), puxado pela desaceleração da média da curva 62% Fe durante o trimestre. Ressaltamos que nossa estimativa será atualizada conforme publicarmos o relatório do review sobre produção e vendas, após a divulgação da Vale prevista para o dia 15 de outubro. Por sua vez, o resultado financeiro do 3T24 possui a data de divulgação marcada para 24 de outubro.

Principais Destaques

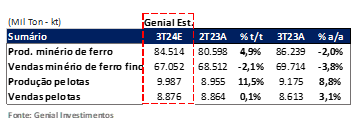

(i) Produção esperada de finos com leve contração a/a e alta t/t pela sazonalidade; (ii) Embarques de finos em desaceleração e leve alteração na estratégia comercial; (iii) Preço realizado em finos deve recuar para US$92,5/t Genial Est. (-5,8% t/t; -12,0% a/a), mas em intensidade inferior a curva 62% Fe; (iv) Mecanismo de precificação atenua impacto negativo do arrefecimento da curva 62% Fe, através de um melhor mix + sistema de provisionamento forward; (v) Divisão de pelotas provavelmente virá com melhora de volume, mas preço em contração; (vi) Preço do níquel retoma tendência de queda; (vii) Normalização de produção e aumento das vendas em níquel; (viii) Cobre deve apresentar redução de preço realizado e desaceleração marginal de embarques; (ix) Receita líquida consolidada projetada para US$9,5b Genial Est. (-5,4% t/t; -10,7% a/a), com redução puxada desaceleração profunda na curva do minério de ferro durante o 3T24 (-11,3% t/t); (x) Vemos como provável que a companhia capture um efeito diluidor de custos fixos significativo, com redução do C1/t ex. compra de terceiros, projetado em US$21,1/t Genial Est. (-15,3% t/t; -3,9% a/a); (x) Em relação ao EBITDA, nosso modelo aponta para US$3,6b Genial Est. (-19,4% t/t; -13,0% a/a). Tão logo, uma compressão no lucro líquido também é esperada, chegando a US$1,8b Genial Est. (-48,3% t/t; -37,8% a/a); (xi) Melhora no preço do minério de ferro diante do anúncio de estímulos não deve ser interpretado como estrutural (mais sobre isso na seção “Nossa visão” ao final do relatório); (xii) Negociando a um EV/EBITDA 25E de 3,1x (vs. 5,0x na média histórica), com um FCF Yield 25E de 14,5% que suportaria um Dividend Yield 25E de 10%, as ações da Vale se mostram penalizadas vs. seu próprio desempenho passado. (xiii) Entendemos que a eliminação dos overhangs, adjuntas da perspectiva de recuperação parcial dos preços do minério de ferro, mesmo que no curto prazo atrelados a especulação (estímulos fiscais na China), poderão destravar valor para as ações, que permanecem duramente castigadas pelos investidores, sobretudo os locais. Reiteramos, portanto, nossa recomendação de COMPRA, embasada por um Target-Price 12M para VALE3-B3 de R$78,50 e US$14,00 para as ADRs-NYSE, com upside de +26,35%.

Valuation e recomendação. Além de modificações que acreditamos que possam ter acontecido na estratégia comercial do trimestre, despachando menos volume e aumentando o gap entre produção e vendas vs. o mesmo período do ano passado, o fator que mais deve se sobressair para explicar uma desaceleração de Receita líquida, EBITDA e Lucro líquido é o preço realizado com contração significativa. Segundo nossa avaliação, o preço realizado para finos de minério de ferro deve ficar em US$92,5/t Genial Est. (-5,8% t/t; -12,0% a/a). Portanto, a significativa pressão deflacionária sobre a curva da referência 62% Fe, que fechou o 3T24 com uma média de US$99/t (-11,3% t/t), impactará sensivelmente a performance financeira da companhia. Entendemos que a queda substancial do preço de referência do minério de ferro é justificada pela alta associação à fragilidade da demanda preponderantemente exposta à China, adicionada de um excesso de oferta nos portos. Fatores que monitoramos e indicamos ao longo de todo o trimestre em nossos relatórios setoriais, divulgados semanalmente.

Dessa forma, reforçamos que, embora o normal seja uma melhora t/t de resultado, em virtude do aumento de embarques pela elevação na produção, que por sua vez seria decorrente da ausência de chuvas típicas dos 3Ts, ainda assim, o ganho de produção não será transmitido para o EBITDA. Acreditamos que a Vale irá promover um nível de estoque um pouco maior do que fez no mesmo período do ano passado, portanto, já incluindo o efeito da sazonalidade. Essa nossa premissa se baseia na percepção de que os portos na China estavam com empilhamentos de estoques que passaram a atingir o maior nível dos últimos 5 anos durante o trimestre, de forma que o bom número de produção esperado para o 3T24 poderá não ser refletido em embarques avançando t/t, reduzindo o volume de vendas e a receita líquida.

Ainda assim, o impacto do preço realizado pela desaceleração da curva 62% Fe, frente aos desafios de demanda e excesso de oferta, constitui o fator adjunto crucial para uma queda forte de EBITDA tanto t/t quanto a/a, consolidando um resultado que nós esperamos que seja fraco. Por trás da expressão “cavalo sem nome” está a ideia de que, embora os níveis operacionais de produção da companhia devam ser satisfatórios no 3T24, a incerteza com relação ao balanço de oferta e demanda de minério de ferro ainda tiram o norte do investidor. Depois de passar dias em um deserto, não há nem mais recordações do nome do cavalo que você está montando, apenas do seu próprio nome.

De fato, reconhecemos que o ambiente é desafiador, mas o nível de desconto que há nas ações nos parece injustificável. Comparativamente aos seus pares globais a companhia segue ocupando, desde o trimestre passado, a posição de major mais descontada vs. o preço do minério de ferro no mundo (com desconto quase 20% acima do histórico). Além disso, negociando a um EV/EBITDA 25E de 3,1x (vs. 5,0x na média histórica), com um FCF Yield 25E de 14,5% que suportaria um Dividend Yield 25E de 10%, as ações da Vale se mostram penalizadas vs. seu próprio desempenho passado. É importante também destacar que estamos incluindo nessa média momentos de baixo ciclo da commodity, por exemplo quando o minério de ferro esteve em um nível inferior a US$40/t em 2015. Entendemos que (i) a eliminação dos overhangs, adjuntas da (ii) perspectiva de recuperação parcial dos preços do minério de ferro, mesmo que no curto prazo atrelados a especulação (estímulos fiscais na China), poderão destravar valor para as ações, que permanecem duramente castigadas pelos investidores, sobretudo os locais. Reiteramos, portanto, nossa recomendação de COMPRA, embasada por um Target-Price 12M para VALE3-B3 de R$78,50 e US$14,00 para as ADRs-NYSE, com upside de +26,35%.

VALE3 Prévia Operacional 2T24: Produção e vendas

Produção esperada de finos com leve contração a/a e alta t/t pela sazonalidade.

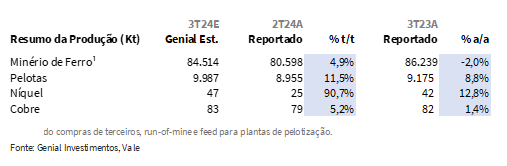

Projetamos que a produção de finos de minério de ferro chegue a 84,5Mt Genial Est. (+4,9% t/t; -2,0% a/a), beneficiada pela usual conjuntura sazonal (típica dos 3Ts), que provoca a retomada de mais volume extraído do sistema Norte em virtude da entrada no período mais seco do ano, adjunto também do sistema sudeste com menos chuvas, usando os 2Ts como base comparativa. Além disso, estimamos um incremento marginal em S11D (19,5Mt ou +0,5% a/a), que não chega a compensar o deplation de Serra Norte (27Mt ou -5% a/a). Tão logo, embora apuremos uma elevação sequencial em nosso modelo, se relativa ao escrutínio de condições específicas evidenciadas a/a, destacamos as dificuldades em superar a elevada base do 3T23, uma vez que julgamos que tenha sido um trimestre bastante robusto de produção para a companhia.

Embarques de finos em desaceleração e leve alteração na estratégia comercial.

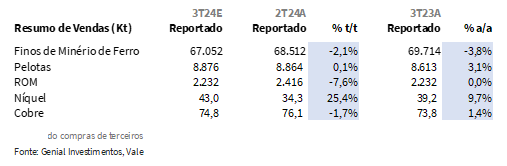

Quanto às vendas, aguardamos alcance de 67,1Mt Genial Est. (-2,1% t/t; -3,8% a/a), com uma desaceleração tanto de forma sequencial quanto na base anual, ainda que de baixa intensidade. Esse viés redutor é resultado de uma demanda doméstica mais fraca na China, e um nível de empilhamento de estoque nos portos, que desestabilizou os preços da referência 62% Fe durante o curso do trimestre. Lembramos que no 2T24 a Vale optou por uma estratégia de embarcar mix com mais alta sílica (menor % Fe) e aumentar a venda de minério de ferro de terceiros. O efeito prático dessa estratégia foi uma queda substancial no preço realizado do trimestre passado, porém, conseguindo efetivar um volume de embarques robusto, o que surpreendeu a nós e ao consenso na época.

Dado o volume de vendas bastante expressivo considerando o que normalmente ocorre nos 2Ts, acreditamos que a abordagem usada pela companhia no trimestre passado contribuiu para o efeito do acúmulo excessivo de estoques portuários de minério de ferro que atualmente testemunhamos na China, figurando no maior nível dos últimos 5 anos desde o final de maio. Considerando esse efeito, nossa percepção é de que a companhia aliviou suavemente os embarques no 3T24, diante de uma dinâmica mais fraca de preço, que foi canalizada pelo excesso de oferta portuário. De certa forma, esperamos uma estratégia reversa do que vimos no trimestre passado, diante de uma (i) melhora de mix no 3T24, (ii) aumento de prêmio (mas ainda no território negativo, conforme exploraremos mais adiante), (iii) uso menos expressivo de minério de ferro de terceiros e (iv) redução no nível de vendas. Ainda que os 3Ts normalmente apresentem o maior gap entre produção vs. vendas do ano, esperamos um nível de estocagem um pouco maior para o 3T24 no movimento a/a, figurando em nosso modelo em 20,9% (vs. 19,2% 3T23).

Preço realizado em finos deve recuar, mas em intensidade inferior a curva 62% Fe.

Esperamos que o preço realizado de finos de minério de ferro seja marcado em US$92,5/t Genial Est. (-5,8% t/t; -12,0% a/a), apresentando uma compressão significativa. O movimento depreciativo, durante o 3T24, da curva de referência 62% Fe ocorreu como reflexo de um ambiente deflacionário frente à desaceleração do crescimento econômico chinês, que reverbera uma demanda doméstica mais arrefecida por aço, somado ao excesso de estoques portuários, como já comentamos no trecho acima. Os vetores de pressão, tanto do lado da demanda reduzida como do excesso de oferta, levaram a média de preço da referência 62% Fe a regredir para a marca de US$99/t (-11,3% t/t), e ficar muito em linha com a nossa curva projetada desde fevereiro (acertando na frente do consenso a voraz queda de preço).

Mecanismo de precificação atenua impacto negativo do arrefecimento da curva 62% Fe.

Conforme já esclarecemos em relatórios passados, o modelo de precificação de finos de minério de ferro é sensível a uma série de elementos, entre eles o mix de vendas e o percentual do volume de embarques que foram realizados dentro do sistema de provisionamentos futuro (forward). Estamos no aguardo de um (i) melhor mix, com adição de mais BRBF (blend de maior % de Fe). À medida que o sistema norte gera mais volume, entendemos que o prêmio por qualidade deve evoluir para -R$0,8/t Genial Est. (vs. -R$3,3/t no 2T24), mas ainda assim ficar no território negativo, apresentando algum ponto de deságio (de menor intensidade que no 2T24). Já para o (ii) sistema de provisionamento forward esperamos uma contribuição positiva (+U$2,40/t vs. a média da curva 62% Fe), uma vez que a marcação foi realizada sob condições melhores de preço, que vigoraram na última semana de setembro e durante os primeiros dias de outubro, alterando a dinâmica depreciativa dos contratos futuros do minério de ferro mediante a um pacote de estímulos que o governo chinês anunciou. Estimamos que ~38% do volume de vendas da companhia no 3T24 tenha sido realizado utilizando o sistema provisionado forward, o que, junto com um melhor mix, teria ajudado o preço realizado não desacelerar de maneira tão enfática quanto a média da curva 62% Fe vigente no período.

Divisão de pelotas provavelmente virá com melhora de volume, mas preço em queda.

Para pelotas, projetamos uma produção de 9.987Kt Genial Est. (+11,5% t/t; +8,8% a/a), acelerando tanto sequencialmente como na base anual. Esse aumento é justificado por: (i) sazonalidade favorável típica dos 3Ts, caracterizada por menos chuvas, o que otimiza as condições para a lavra e posterior pelotização; e (ii) um bom desempenho na produção de finos de minério de ferro pela Vale no 2T24 (+2,3% a/a). Como já explicado em demais relatórios, normalmente aguardamos um aumento na produção de pelotas em trimestres subsequentes aos que tiveram uma produção de finos de minério de ferro mais elástica. Essa situação ocorre devido ao delay logístico até a chegada da carga ao pátio da planta de pelotização, adicionados do tempo necessário para o processo de transformação de finos em pelotas. Olhando a dinâmica de preços, entretanto, projetamos uma queda, com o preço realizado chegando a US$174/t Genial Est. (-6,2% t/t; -8,5% a/a). Apesar de projetarmos um prêmio de qualidade maior, subindo para US$35/t Genial Est. (+20,3% vs. 2T24), ainda assim, a contração da média que observamos da referência 65% Fe para US$116/t (-9,1% t/t) deve fazer peso para a queda do preço realizado da companhia em pelotas no 3T24.

Preço do níquel retoma tendência de queda.

A Nova Caledônia (ilha pertencente ao governo francês) contribui com ~6% da oferta global de níquel e atravessa atualmente um conflito separatista com a França. Durante as fases iniciais desse conflito, algumas minas e portos ficaram inoperantes, o que reduziu parcialmente a oferta e ajudou a criar uma elevação de preço durante o 2T24. O governo francês adiou as eleições da Nova Caledônia em um ano, agora programadas para o final de 2025. Durante esse período, governo francês decidiu não avançar com as emendas constitucionais controversas, que teriam permitido o direito de voto nas eleições regionais apenas para os residentes que moram na Nova Caledônia há mais de 10 anos. Dessa forma, houve um arrefecimento do conflito e o retorno das operações e embarques de níquel, levando novamente a um excesso de oferta, com a continuidade da sequência baixista no preço. O valor médio da da curva de referência da LME regrediu para ~US$16.300/t (-12,6% t/t), aliado aos baixos ânimos relacionados ao cenário de demanda global de curto prazo. Esperamos uma contração de preço realizado em menor escala que a curva da LME, ficando em US$17.421/t Genial Est. (-6,5% t/t; -18,0% a/a).

Normalização de produção e aumento das vendas em níquel.

Destacamos que o baixo volume de produção no 2T24 foi resultado de pausas para manutenção em plantas no Canadá adicionados de uma sazonalidade ruim no Brasil, com a companhia utilizando estoques de feed acumulados do 1T24 para captar algum volume de vendas e manter contratos com clientes ativos. Já para o 3T24, caracterizado por uma sazonalidade mais favorável em um trimestre com menos chuvas, devemos observar uma operação com uma produção mais normalizada. Esperamos um aumento substancial na visão sequencial para níquel, chegando a uma produção de 47,5Kt Genial Est. (+90,7% t/t; 12,8% a/a), e embarques atingindo a faixa de 43Kt Genial Est. (+25,4% t/t; +9,7% a/a).

Cobre deve apresentar contração de preço e redução marginal de embarques.

Em relação ao cobre, esperamos que o desempenho arrefeça no 3T24, mas continue alinhado com o guidance para volume. No Investor Tour deste ano, realizado em setembro, a Vale destacou melhorias operacionais nas minas de cobre, com ganhos de eficiência e crescimento orgânico. O management projeta que isso se traduza em um aumento de produção de +500Ktpa até 2028, especialmente nas unidades de Salobo (PA), cujos resultados devem começar a se refletir a partir do 4T24. Além disso, a companhia reduziu o guidance de custo all-in 24E do cobre para US$3.300-3.800/t (vs. US$4.000-4.500/t anteriormente). Contudo, a redução não deve ser totalmente revertida em rentabilidade no curto prazo, dado a recente queda nos preços de referência da LME para cobre em -5,0% t/t, após trimestres de forte alta e as baixas vendas sequenciais projetadas para 75Kt Genial Est. (-1,7% t/t; +1,4% a/a). Esperamos preço realizado de 17.421/t Genial Est. (-6,5% t/t; -18,0% a/a), com uma redução um pouco mais intensa do que a apresentada na curva de referência da LME.

Nossa visão e recomendação

Melhora na dinâmica de custos não deve compensar a queda de receita.

Projetamos uma receita líquida consolidada de US$9,5b Genial Est. (-5,4% t/t; -10,7% a/a), mediante a receita líquida de finos de minério de ferro de US$6,2b Genial Est. (-7,8% t/t; -15,3% a/a), implicando impacto adverso da redução de preços da curva de mercado na referência 62% Fe, adicionadas de uma expectativa de embarques com leve contração. Cremos que a compressão da receita será consequência direta da alta elasticidade da oferta de minério de ferro nos portos da china vs. uma demanda doméstica chinesa mais arrefecida, que catalisou uma desaceleração profunda na curva do minério de ferro durante o 3T24 (-11,3% t/t). Embora os mecanismos de precificação da Vale, contendo uma melhora aguardada de mix + o sistema de provisionamento forward, possam ajudar a atenuar o impacto da curva de referência 62% Fe mais depreciada, ainda assim, esperamos que o preço realizado prejudique de maneira mais enfática o resultado do 3T24.

A situação só não será pior em decorrência de um ganho de eficiência esperado. Vemos como provável que a companhia capture um efeito diluidor de custos fixos significativo, justificado pela alta produtividade diretamente correlacionada às condições climáticas especificamente secas, além de trabalhos específicos, como a (i) troca de turno mais rápida em Serra Sul (80% mais rápida do que no ano passado) e a (ii) estratégia de carregamento bilateral de caminhões e equipamentos pesados em Serra Norte. Acreditamos que o impacto será visível pela redução do C1/t ex. compra de terceiros, projetado em US$21,1/t Genial Est. (-15,3% t/t; -3,9% a/a). No entanto, segundo nossa análise, esses esforços serão insuficientes para neutralizar o efeito do preço contracionista sobre o resultado consolidado.

Em relação ao EBITDA ajustado, nosso modelo aponta para US$3,6b Genial Est. (-19,4% t/t; -13,0% a/a), demonstrando que, mesmo com uma redução considerável do C1/t, o impacto da queda nos preços foi tão significativo que companhia certamente irá apurar uma forte desaceleração sequencial no EBITDA, mesmo em um trimestre sazonalmente mais favorável. Tão logo, uma compressão no lucro líquido também é esperada, chegando a US$1,8b Genial Est. (-48,3% t/t; -37,8% a/a). Ressaltamos que nossa estimativa será atualizada conforme publicarmos o relatório do review sobre produção e vendas, após a divulgação da Vale prevista para o dia 15 de outubro. Por sua vez, o resultado financeiro do 3T24 possui a data de divulgação marcada para 24 de outubro.

Perspectivas macroeconômicas ruins e demanda ainda relutante mesmo com os estímulos.

Melhora no preço do minério de ferro diante do anúncio de estímulos não deve ser interpretado como estrutural. Embora o preço do minério de ferro tenha saltado de US$92/t para US$108/t, apurando uma alta de +17% em ~10 dias, após os sucessivos anúncios de pacotes de estímulos do governo chinês visando correr atrás do tempo perdido e atingir a meta de crescimento e 5% do PIB em 2024, ainda assim, acreditamos que o mercado exagerou na alta ao precificar os contratos futuros da commodity, especulando que o governo iria anunciar medidas, nos dias subsequentes, que fossem mais intensas. Isso não aconteceu. O mercado se frustrou especialmente com a divulgação de uma antecipação valorada em ¥100b (~US$14b) do orçamento para investimentos do ano que vem e outro montante equivalente para projetos de construção. A expectativa do consenso era de um valor bem mais representativo, o que voltou a derrubar o preço do minério de ferro para US$104/t (-3,7% em 3 seções de negociações). Alertamos que a volatilidade do preço do minério de ferro está envolta em um viés especulativo sobre os estímulos, e não possui correlação prática com a economia real. Entendemos que o balanço entre oferta e demanda ainda continua sem catalizadores expressivos no curto prazo para uma alta consistente de preço.

A taxa de utilização dos Altos-fornos na China está abaixo do que mesmo período do ano passado. Salientamos que a fraqueza da economia chinesa e sua incipiente recuperação reproduzem efeito devastador sobre o preço da curva de referência 62% Fe, uma vez que o país comanda 65-70% da demanda global do volume transoceânico de minério de ferro. Considerando o estouro da bolha imobiliária entre 2021-2022, o setor que mais oferecia suporte para demanda por aço na China, acreditamos que as usinas devem continuar a operar com nível reduzido vs. a capacidade instalada de ~1,2Bt, com a taxa de utilização dos Altos-fornos atualmente em ~84% (-9p.p a/a), contraindo de maneira perceptível vs. 2023, um ano que já não foi muito bom para demanda de aço doméstica. Hoje, a China se encontra com ~90 milhões de casas já terminadas e nunca ocupadas (intituladas como “cidades fantasmas”). A crise habitacional continua crítica, com ~48 milhões de casas pré-vendidas ainda não construídas, o que equivale a todo o estoque de moradias da Alemanha em 2021. De 2000 a meados de 2023, as incorporadoras chinesas ficaram aquém do esperado em 8,4 bilhões de m2, o que representa 38% do total de vendas. A taxa de não conclusão aumentou drasticamente para 47% na média entre 2015 e 2023 vs. 17% na década que antecedeu 2015, coincidindo com o início da inversão da pirâmide etária em 2022 (chamada pelo mercado de “crise demográfica”).

Por que os estímulos não devem reviver a demanda real por minério de ferro? Acreditamos que a lacuna que comentamos acima sobre o enorme estoque de moradias já prontas vs. as que estão em fase de construção ameaça de maneira substancial a receita das incorporadoras, pois os compradores podem preferir casas concluídas em vez de pré-vendas. No 1S24, as casas concluídas constituíram 27% das novas vendas, um aumento significativo em relação aos apenas 10% em 2021. Portanto, estimular a compra de casas com (i) redução de taxas de hipotecas e (ii) queda no valor da entrada, ambas medidas que foram anunciadas pelo governo no pacote oficializado ao final de setembro, não parecem resolver a questão dos imóveis ainda em construção. Tanto o preço dos imóveis no mercado secundário quanto os de pré-venda estão caindo desde 2022 e ampliaram a queda em 2024, de forma que muito provavelmente, o chinês que ainda se interessa em comprar uma casa nova irá optar por comprar uma unidade já construída e não uma em fase de construção. Esse comportamento deve continuar a frear o ímpeto das incorporadoras a lançarem novos empreendimentos, o que, por sua vez, seguirá derrubando a demanda por aço mesmo com o pacote de medidas.

Atravessando o deserto em um cavalo sem nome.

Acreditamos que o impacto do preço realizado pela desaceleração da curva 62% Fe, frente aos desafios de demanda e excesso de oferta, constitui o fator adjunto crucial para uma queda forte de EBITDA tanto t/t quanto a/a no 3T24, consolidando um resultado que nós esperamos que seja fraco. Relembrando a música “A Horse With No Name”, um grande sucesso do trio de folk rock “America”, o clima seco deveria ajudar a Vale no 3T24, mas a companhia segue tentando direcionar o seu “cavalo” através da estratégia comercial do minério de ferro (ora fazendo estoque, ora embarcando maiores quantidades), atravessando esse “deserto” em um momento que o mercado passa por um excesso de oferta e uma incerteza grande sobre o futuro da demanda, deprimindo o preço e achatando o resultado. Por trás da expressão “cavalo sem nome” está a ideia de que, embora os níveis operacionais de produção da companhia devam ser satisfatórios no 3T24, a incerteza com relação ao balanço de oferta e demanda de minério de ferro ainda tiram o norte do investidor. Como indica a narrativa da música, depois de passar dias em um deserto, não há nem mais recordações do nome do cavalo que você está montando, apenas do seu próprio nome.

O preço realizado que projetamos em US$92,5/t Genial Est. (-5,8% t/t; -12,0% a/a) mostra acentuada penalização conjuntural do sistema de precificação, mesmo que seja aguardado uma melhora de mix e que o mecanismo de provisionamento forward ajude a atenuar o impacto negativo da redução da curva de referência 62% Fe (-11,3% t/t). De fato, reconhecemos que o ambiente é desafiador, mas o nível de desconto que há nas ações nos parece injustificável. Obviamente, as incertezas perante o nível de preço do minério de ferro fazem com que os investidores se afastem das ações da Vale. Dessa forma, observamos durante boa parte do ano um nível extremamente baixo de alocação dos gestores de fundos locais no nome. Isso fez com que as ações ficassem mais descontadas do que acreditamos que seja o justo, mesmo considerando premissas agressivas em nosso modelo proprietário com relação a redução em anos subsequentes do preço de minério de ferro. Como já comentamos em diversas ocasiões, a projeção da nossa curva de longo prazo para o minério de ferro é de US$75/t 2028E vs.~US$85-90/t do consenso. Embora seja compreensível o descaso dos investidores com a Vale, se ainda enxergamos valor na companhia com esse nível de preço abaixo da curva usada pelo consenso, considerando os prêmios por qualidade sempre na banda inferior do guidance, entendemos que esse desdém é excessivo.

O cenário não é fácil, mas a Vale ainda possui métricas interessantes.

Comparativamente aos seus pares globais a companhia segue ocupando, desde o trimestre passado, a posição de major mais descontada vs. o preço do minério de ferro no mundo (com desconto quase 20% acima do histórico). Além disso, negociando a um EV/EBITDA 25E de 3,1x (vs. 5,0x na média histórica), com um FCF Yield 25E de 14,5% que suportariaum Dividend Yield 25E de 10%, as ações da Vale se mostram penalizadas vs. seu próprio desempenho passado. É importante também destacar que estamosincluindo nessa média momentos de baixo ciclo da commodity, por exemplo quando o minério de ferro esteve em um nível inferior a US$40/t em 2015.

Adicionalmente, estamos testemunhando, pouco a poupo, a eliminação dos overhangs (ou ruídos) que dificultavam as ações a ganharem tração, como por exemplo a falta de clareza sobre quem seria o substituto do Eduardo Bartolomeo como CEO em 2025. Como é de comum conhecimento, Gustavo Pimenta (Ex. CFO) já assumiu antecipadamente a cadeira de CEO, eliminando o risco de alguma interferência política na gestão da companhia. Sobre a resolução do impasse do acordo de Mariana (MG), acreditamos que as condições definitivas para a repactuação no TRF-6 devem ser divulgadas de forma oficial entre o final deste mês e novembro (podendo ser inclusive no dia do resultado do 3T24, como uma expectativa nossa). É possível que as condicionantes sejam mais levianas que o premeditado anteriormente, principalmente quanto ao espaçamento de tempo para o desembolso do valor remanescente da indenização, uma vez que usamos como cenário base um prazo de 12 anos solicitado pela AGU/MPF vs. 20 anos no pleito da Vale (+) BHP.

Entendemos que (i) a eliminação dos overhangs, adjuntas da (ii) perspectiva de recuperação parcial dos preços do minério de ferro, mesmo que no curto prazo atrelados a especulação (estímulos fiscais na China), poderão destravar valor para as ações, que permanecem duramente castigadas pelos investidores, sobretudo os locais. Reiteramos, portanto, nossa recomendação de COMPRA, embasada por um Target-Price 12M para VALE3-B3 de R$78,50 e US$14,00 para as ADRs-NYSE, com upside de +26,35%