A Vale divulgou ontem, dia 31/01/2023 seu relatório trimestral sobre vendas e produção, e irá divulgar seu resultado do 4T22 no dia 15/02/2023. Esperamos que as fortes vendas de um trimestre de queima de estoque, atreladas a uma melhor realização de preços por conta do aumento do provisionado, deve resultar em números melhores para a Vale no 4T22 em relação ao t/t.

Mesmo mantendo nossa visão com um tom menos otimista (em relação ao consenso) sobre a reabertura da China, entendemos que no curto prazo esse evento é um grande driver para as mineradoras, e deve trazer uma melhora significativa no resultado das Companhias do setor enquanto o mercado se mantiver aquecido, na expectativa de uma melhora na demanda chinesa, que na nossa visão, será menor do que o consenso imagina, conforme comentamos em nosso relatório setorial publicado junto com a prévia da Vale. Relatório segue em anexo (Relatório Setorial de Metais e Mineração: O que esperar de 2023?).

Nossa percepção é que o grande destaque para o resultado do 4T22 estará justamente em uma melhora no preço provisionado, que costumava ser um detrator no preço realizado durante os outros trimestres de 2022.

Dessa forma, acreditamos que a Vale está bem-posicionada para colher os frutos da reabertura chinesa, apesar de enfrentar morosidade em licenciamentos ambientais, principalmente em Serra Norte (N5), que dificultam aumento de produção, o que ainda nos impede de ficarmos otimista com a tese. Realizamos um rebaixamento da nossa recomendação de COMPRA para MANTER ~15 dias após as notícias começarem a vincular sobre a flexibilização do Covid-zero, isso porque nesse tempo o papel andou +18%, e expurgou boa parte do upside que víamos para a mineradora em termos fundamentalistas.

Acreditamos que há algum nível de especulação, tanto no preço do minério de ferro a patamares de US$120-110/t, quanto em volatilidade alta das ações, marcando um impulsionamento de mais de 15% de valorização em um tiro curto de menos de 30 dias. Esses movimentos costumam ser muito eufóricos pelo mercado, que na maioria das vezes, erra a mão na intensidade.

Diante de um cenário em que não vemos suporte para as curvas de referência 62% Fe acima de US$110/t já no 2T23, acreditamos que há um risco maior de as altas serem baseadas em expectativas futurais irreais sobre o aumento de consumo na China, o que eventualmente, irão regredir para preços mais baixos.

Gostamos da tese da mineradora pela sua grande capacidade de execução, porte para ganhos em escala (algo que a CMIN ainda não possui), e minas em localidades com alto teor de ferro no minério, na frente dos pares australianos. Vemos, porém, como contraponto as indenizações de Mariana (MG) ainda sem uma definição, com o imbróglio sofrido com BHP Billiton na Fundação Renova e menos agilidade do que o previsto nas licenças ambientais.

Acreditamos que essa morosidade implicou na divulgação de um guidance de produção para 2023 flat a/a, fechando o dia da divulgação com as ações em queda de ~4%, ao ter levando uma parcela relevante do mercado à frustração, mas não há nós, que já estávamos neutros no papel antes do Investor Day e o guidance divulgado já estava em sincronia com as nossas estimativas.

Sendo assim, reiteramos nossa recomendação de MANTER, mas revisamos o nosso modelo para incorporar o nosso novo cenário de curva da commodity, levando a um leve incremento no Preço-alvo para R$105,00, vs. R$95,00 na nossa recomendação anterior, deixando o papel com um upside de +11,10%.

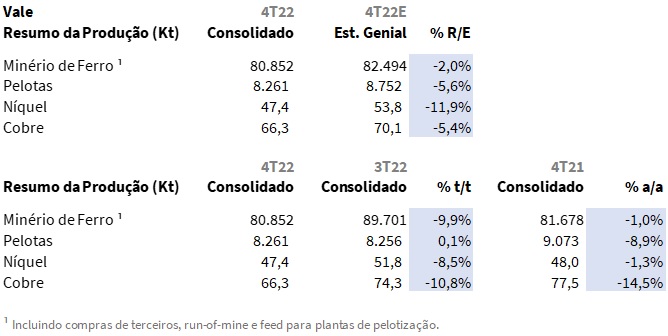

Produção de finos em linha com as nossas expectativas

Os números divulgados para sua produção de minero de ferros finos vieram em linha com o esperado, consolidando um trimestre fortemente afetado por maior incidência de volumes pluviométricos, e entregando uma produção de minério de ferro em 80Mt no 4T22 (-9,9% t/t; -1,0% a/a) Vs. 82Mt Est. Genial.

Mesmo com os contratempos naturais pela sazonalidade, a comparação a/a ainda demonstra os obstáculos da Vale em aumentar sua produção, principalmente por motivos relacionados a lentidão de licenças ambientais. Com a divulgação de um guidance para 2023 já refletindo essa dificuldade, mantendo a meta estável (310-320Mt), ainda assim a Companhia conseguiu somar 308Mt ao longo de 2022, chegando bem próximo da meta para esse ano (~310Mt).

Produção de pelotas fica flat t/t

Nas pelotas, a Companhia entregou 8,2Mt (+0,1% t/t; -8,9% a/a) vs. 8.7Mt Est. Genial, levemente abaixo das nossas expectativas. Acreditamos que a manutenção na planta 7 do complexo de Tubarão e na planta de São Luís, mesmo após a retomada da produção da planta 5, impactaram a produção abaixo das nossas estimativas. Com as perdas que a manutenção trouxe, a Vale chegou perto do guidance divulgado para 2022 de ~33Mt, mas não cravou o número, chegando a 32,1Mt no somatório anual, e em -2,7% do guidance.

Produção de metais básicos decepciona

A produção de Níquel atingiu 47,4Kt no 4T22 (-8,5% t/t; -1,3% a/a) vs. 53,8 Est. Genial, bem abaixo das nossas expectativas, já que o número divulgado não foi capaz de atingir plenamente o guidance para 2022 de ~180Mt, batendo apenas 174Mt.

A produção de Cobre também não veio totalmente em linha, em 66,Kt no 4T22 (-10,8% t/t; -14,5% a/a), vs. 70,1Kt Est. Genial. Apesar de ser uma leve diferença, é explicada por uma queda de 1 dígito na produção em Sossego e Salobo, ambas sofrendo manutenções corretivas e impactando a planta durante o trimestre.

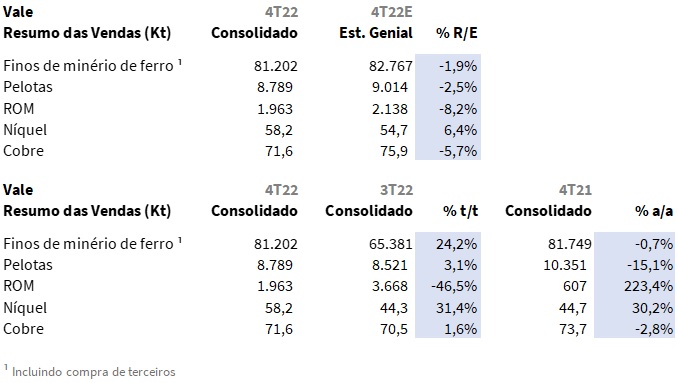

Queima de estoques nas vendas foi leve

Por causa da grande de produção que acontece no 3T22, principalmente por baixos índices pluviométricos, esperávamos para o 4T22 uma queima de estoque, em virtude da maior demanda para prévia do fechamento de portos na China (ano novo lunar em 23 janeiro), efeito sazonalmente normal para mineração, justamente como reflexo das embarcações em trânsito até a China, em que uma viagem que dura ~45 dias.

Esse delay faz com que alguns embarques tenham sido iniciados no 3T22, mas contabilizadas apenas no 4T22. Em linha com esse efeito temporal, a Vale divulgou 81Mt no 4T22 (+24,2% t/t; -0,7% a/) vs. 82Mt Est. Genial, representando uma leve queima de estoque durante o trimestre, ainda não sentindo uma demanda muito aquecida pela China, tendo em vista que a flexibilização do Covid-zero ocorreu apenas no último mês do trimestre.

Já as vendas de pelotas, vieram em 8,7Mt no 4T22 (+3,1% a/a; -15,1% a/a) vs. 9,0Mt Est. Genial, marcando uma entrega muito em linha com as nossas expectativas. Entrando na parte de Metais Básicos, apesar de uma leve quebra de expectativa na produção, tivemos as vendas de Níquel em 58,2Kt no 4T22 (+31,4% t/t; +30,2% a/a) vs. 54,7Kt Est. Genial, por uma conversão de vendas relacionada ao trimestre anterior maior que o esperado.

Preço provisionado deve ajudar na formação de uma receita mais positiva no 4T22

Como já comentado na prévia setorial para a mineração, esperamos que o grande destaque do trimestre seja o quesito preço realizado no minério de ferro, apesar de ser também positivamente afetado por uma sazonalidade para as vendas, durante a queima de estoques.

A cotação média do Platts IODEX durante o 4T22 de US$99/t esconde alguns efeitos que devem acontecer no resultado das mineradoras, sendo o principal deles, o preço provisionado, no qual parte dos contratos da mineradora com seus clientes são precificados.

O preço provisionado é geralmente marcado no final do trimestre, e para o 4T22, esperamos que ele seja de grande ajuda para melhorar o preço realizado da mineradora, mesmo observando uma retração de -4,9% t/t na curva de referência, puxadas pelos 2/3 do trimestre ainda com a China em lockdown. Dessa forma, estimamos que o preço realizado para Minérios Finos CFR/FOB seja de US$101/t Est. Genial no 4T22 vs. US$93/t no 3T22, o que representaria um aumento de +9,1% t/t.

Estimamos que no caso das Pelotas, a comparação t/t seja injusta, principalmente por conta de prêmios recordes vistos no 3T22, chegando a US$73/t acima da curva de referência para o minério 65% Fe. Mesmo assim, ainda esperamos prêmios relativamente satisfatórios considerando a queda de ciclo da commodity, com US$144/t Est. Genial Vs. US$194/t no 3T22 (contração de -26% t/t Est. Genial). Acreditamos que essa contração ocorreu em reflexo da desaceleração do minério durante o 3T22, que não foi acompanhada pelos preços realizados de Pelotas CFR/FOB.

Prêmios de pelotas devem reduzir o descolamento para a curva no 4T22

Verificamos que enquanto a curva para o minério 65% caiu -25,5% t/t, o prêmio ainda se manteve em patamares muito elevados, com uma desaceleração menor que a da curva (US$194/t 3T22 vs. US$201/t 2T22), criando um spread relevante após um recuo leve de -3,5%, de forma que acreditamos que um impacto maior e um fechamento desse spread seja sentido no preço realizado das pelotas no 4T22. Com a normalização do prêmio a curva, esperamos prêmios em relação em relação a 65% Fe de ~US$30/t no 4T22.

Na parte de Metais Básicos, esperamos que os preços realizados sigam as curvas de referências para ambos Níquel e Cobre, mas corrigindo apenas de forma parcial.

Expectativa de crescimento da receita líquida é de +35% t/t

Com uma dinâmica favorável de melhores preços realizados por preços provisionados mais altos e uma queima de estoque nas vendas, esperamos que o topline venha com uma alta de dois dígitos. Apesar da parte de Metais Básicos estarem ganhando corpo, e representarem parte da expectativa de geração de valor da Companhia no longo prazo, a receita Vale ainda é muito concentrada na sua exposição ao minério de ferro, o que deve contribuir positivamente no 4T22.

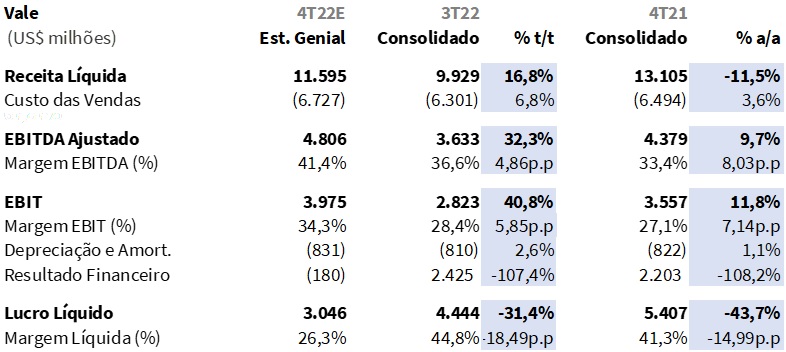

Sendo assim, esperamos uma receita líquida de US$11,5b Est. Genial (+16,8% t/t; -11,5% a/a), marcado principalmente por uma alta na receita de minérios finos, chegando a US$8,2b Est. Genial no 4T22 Vs. US$6,0b no 3T22, representando o quanto que uma sazonalidade positiva adicionada a uma dinâmica de preços melhor é capaz de agregar no resultado da Vale.

Apesar de uma alta de minérios finos, estimamos que a receita atrelada as Pelotas devem cair, principalmente por causa do fechamento de um gap entre a curva de minério 65% e o preço realizado pelas Pelotas no 3T22, que como comentamos acima, devem retrair o prêmio em relação a curva. Logo, estimamos uma receita de US$1,2b no 4T22 Est. Genial (-23,6% t/t; -33,0% a/a), uma retração que reflete a normalização dos prêmios extraordinários surfados pelos últimos trimestres, em virtude de uma oferta menor de pelotas pela interrupção da produção durante a guerra da Rússia e Ucrânia.

Por causa do grande aumento de vendas de Níquel, mas também da valorização dos preços de referência, a expectativa é de um aumento significativo para sua receita. Esperando US$1,3b Est. Genial para o 4T22 (+39,5% t/t; +55,9% a/a), o que ajuda a Companhia a trazer bons números nesse 4T22.

COGS também deve subir levemente por preção inflacionária

Esperamos um trimestre de custos levemente maiores. Projetamos um COGS consolidado em -US$6,7b Est. Genial, acelerando +6,8% t/t. Mesmo assim, a expectativa é que ainda pelo grande aumento das vendas, alguns custos sejam diluídos na comparação por tonelada.

Redução no frete ajuda COGS não subir a ponto de deteriorar margem

Estimamos que o Custo Frete tenha uma redução significativa no trimestre, causada principalmente pela diminuição que deve ser observada no custo do óleo diesel, deve chegar a uma retração de ~-12% t/t, puxadas pela redução de -20,17% t/t no preço do barril de petróleo tipo Brent ao longo do trimestre.

A curva de referência para o Frete, especificamente a Rota Tubarão-Qingdao SSY desacelerou -21,3% t/t; e seu impacto deve ser sentido parcialmente no custo de frete da Vale, apesar da Companhia não estar totalmente exposta a navios de mercado e operar com contratos de longo prazo. Sendo assim, esperamos US$23,8/t Est. Genial para 4T22 Vs. US$26,4/t no 3T22.

Além disso, nossos cálculos apontam para um Custo C1 com uma leve expansão t/t devido a expectativa de baixa diluição de custo fixo, no qual projetamos US$20,1/t Est. Genial. O nosso número para o trimestre faz com que a Vale atinja o guidance de Custo C1 para o ano de US$19,5/t a US$20/t, já que na média ponderada estaria com US$19,8/t em 2022.

EBITDA acelerando deve se traduzir em ganhos de margem

Em um trimestre com um forte aumento de topline, motivado tanto pelo quesito preço como pela sazonalidade positiva aumentando as vendas, mas seguido apenas por um leve aumento no COGS, esperamos um EBITDA mais forte.

Projetamos um EBITDA em R$4,8b Est. Genial (+32,3% t/t; +9,7% a/a), o que além de demonstrar novamente o que um cenário macro cenário trabalhando a favor da mineração é capaz de causar em resultado, demonstra a boa posição que a Vale se encontra para trazer fluxos de caixa operacionais quanto dada a oportunidade.

Apesar do principal componente positivo do resultado ter sido a mineração, visto a sua grande representatividade na receita do 4T22 em 81,6%, gostamos da dinâmica vista em sua parte de Metais Básicos, principalmente no Níquel, que apesar de trazer produção menor que o esperado, trouxe vendas bem acima do esperado, que devem refletir um ganho de representatividade na receita líquida consolidada no 4T22, e ajudar a melhorar o resultado da Vale.

O 4T22 também marca uma expansão na margem EBITDA, chegando a 41,4% Est. Genial vs. 36,6% no 3T22, levando um ganho de quase +5p.p, demonstrando que apesar de uma dinâmica sazonal positiva.

Para o lucro líquido, base comparativa é muito difícil de ser superada

Esperamos que os ganhos apresentados tanto no minério de ferro quanto na metais básicos refletidos na topline, deve refletir em um resultado satisfatório também no lucro líquido, no qual projetamos US$3b Est. Genial. Ainda assim, a base comparativa no t/t sofre efeito não recorrente que ajudou no aumento de lucro líquido no 3T22, e no 4T21 a companhia auferiu lucro líquido recorde por topo de ciclo do minério de ferro. Dessa forma, nossas estimativas apontam para um encolhimento de -31,4% t/t e -43,7% a/a na última linha de resultado.

Nossa visão e recomendação para Vale

Apesar de estarmos posicionados com um tom pessimista sobre a China para longo prazo, com (i) uma expectativa nossa de que a retirada de 100% das medidas de restrição não deve ser definitiva e (ii) enxergando que o dilema do mercado imobiliário descrito ao longo do relatório setorial de commodities ainda serão enfrentados no médio e longo prazo, achamos que o curto prazo pode trazer frutos importantes para as empresas de mineração, principalmente a Vale.

Mesmo de maneira prematura com a reabertura, já podemos enxergar grandes efeitos do evento no resultado a ser apresentado no 4T22, puxando principalmente o quesito de preço, que vinha sofrendo quedas bruscas ao longo de 2022, com um cenário mais desafiador se desenhando. De repente, a decisão governamental para derrubar as medidas trouxe um grande otimismo aos mercados da commodity ferrosa, com grandes especulações sobre a expectativa de consumo futura.

Sucesso não é o final, falhar não é fatal. Dessa forma, com um cenário macro no curto prazo dando suporte para as mineradoras, as falhas nas perspectivas de crescimento de resultados vistas nos trimestres passados começam a ser revertidas e já nesse 4T22 diante de uma expectativa de consumo futuro de aço na China, puxando as curvas de referência de minério para patamares acima de US$110/t na reta final do trimestre.

As falhas então estão longe de serem fatais para a Vale, mas o sucesso que deve ser o resultado desse trimestre também não é o final, mais desafios estão por vir. Diante de um cenário projetado por nós mais pessimista que o consenso, tanto no que diz respeito aos efeitos sentidos ao longo de 2023 pela reabertura da economia chinesa quanto pelos desafios de médio e longo prazo que acreditamos que o país asiático passará.

Adaptamos nosso modelo de valuation para refletir mais precisamente a reabertura, resultando em uma alta no Preço-alvo para as ações da Vale, mas que de certa forma, foram liquidadas pelo recente rally junto ao minério.

Gostamos dos planos de carve-out da sua unidade de Metais Básicos e enxergamos valor, além dos buybacks como aconteceram em dezembro, recomprando mais de 50 milhões de ações. Contudo, enxergamos que a verdadeira geração de valor está relacionada ao minério de ferro, no qual no curto prazo, mesmo tendo em vista um cenário desafiador, a Vale está posta de maneira eficiente a colher os frutos que a especulação em cima da reabertura da China está plantando no mercado.

Além de que, na nossa interpretação, a Vale negocia hoje em múltiplos atrativos para 2023, com um EV/EBITDA de 5,1x, com uma projeção de 7,1% de dividend yield. Sendo assim, reiteramos nossa recomendação de MANTER, mas revisamos o nosso modelo para incorporar o nosso novo cenário de curva da commodity, levando a um leve incremento no Preço-alvo para R$105,00, vs. R$95,00 na nossa recomendação anterior, deixando o papel com um upside de +11,10%.