A Vale divulgou seu resultado no dia 24 de abril, após fechamento de mercado, refletindo um trimestre pressionado por menor realização de preços na divisão de ferrosos e efeitos sazonais relevantes, sobretudo em Carajás (PA). O acúmulo de chuvas no período foi intenso, com a média de precipitação do Sistema Norte atingindo 1.039mm (+42,9% a/a). Resumidamente, foi um trimestre com destocagem, nivelando vendas diante de uma produção mais fraca e preços em queda. O resultado é não cativante, mesmo que a companhia tenha apresentado ganhos de eficiência (como comentaremos mais a frente).

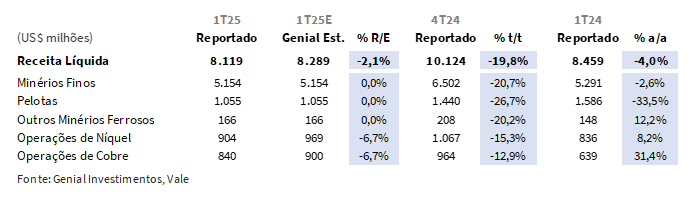

A Receita Líquida Consolidada totalizou US$8,1b (-2,1% vs. Genial Est.), recuando -19,8% t/t e -4,0% a/a, em um movimento amplamente explicado pela contração dos preços realizados em finos de minério de ferro (US$90,8/t; -2,4% t/t) e pelotas (US$140,8/t; -1,5% t/t), apesar da resiliência dos volumes embarcados devido a um maior nível de desestocagem em finos de minério de ferro, além da estratégia de um portfólio comercial otimizado. Dessa vez, observamos a companhia priorizando blends com teor médio (como o BRBF 63% Fe), na ausência de mais IOCJ vindo do Sistema Norte diante das chuvas mais intensas. Ainda que o mix tenha empobrecido no movimento sequencial, levando a contração de prêmios para -US$1,3/t (vs. +US$1/t), ainda assim vimos a estratégia comercial sendo bem executada, com a companhia recuando fortemente as vendas de produtos de baixa qualidade, como os de alta sílica (-72,7% a/a).

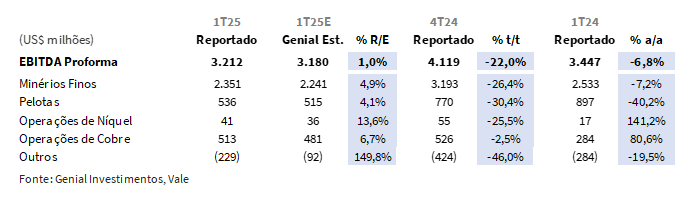

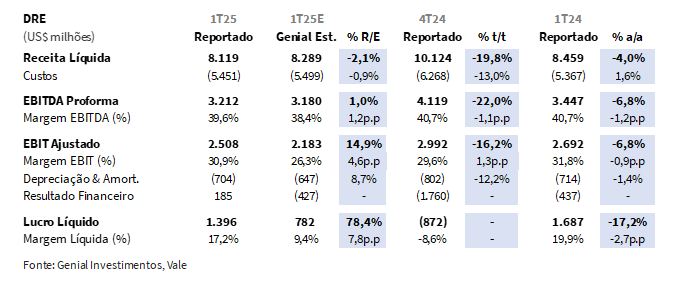

Em custos, temos motivos para ficarmos um pouco mais animados, diante da boa performance de eficiência, com o C1/t ex. terceiros em US$21,0/t (-6,2% vs. Genial Est.), apresentando um recuo de -10,4% a/a, marcando o menor nível de custo de 1Ts desde 2022. Acreditamos que isso ajudou a sustentar a margem operacional, ainda que não tenha sido suficiente para evitar uma retração no EBITDA Proforma, que somou US$3,2b (+1,0% vs. Genial Est.), com queda de -22,0% t/t e –6,8% a/a. Por fim, o Lucro Líquido foi de US$1,4b (+78,4% vs. Genial Est.), comprimindo em -17,2% a/a, mas revertendo o prejuízo contábil do trimestre passado, beneficiado por efeitos pontuais na linha de resultado financeiro, especialmente a marcação a mercado dos swaps cambiais (+US$765m), e pela ausência de impactos extraordinários como o impairment registrado no 4T24.

Já a geração de FCF totalizou +US$504m (+9,6% vs. Genial Est.), ligeiramente acima da nossa estimativa, em um trimestre ainda marcado por pressões sobre o capital de giro. O principal diferencial frente às nossas projeções foi o CAPEX mais contido, que somou US$1,2b (-14,3% vs. Genial Est.), favorecendo a preservação do caixa operacional. Ainda assim, o FCF apresentou contração expressiva de -78% a/a, explicada, em grande parte, pela reversão da dinâmica de capital de giro, que passou de uma contribuição positiva de +US$1,5b no 1T24 para um consumo de -US$252m neste que acaba por contrastar com a expectativa de liberação de caixa via desestocagem de finos (+8,0% a/a).

Principais Destaques:

(i) Finos de minério de ferro: Embarques totalizaram 56,8Mt (+7,5% vs. Genial Est.), com alta de +8,0% a/a, sustentando a estratégia de desestocagem. O preço realizado foi de US$90,8/t (-1,3% vs. Genial Est.), com queda de -2,4% t/t, mesmo com valorização da curva de referência. O prêmio retornou ao campo negativo, em -US$1,3/t; (ii) Pelotas: Vendas de 7,5Mt (-14,8% vs. Genial Est.), com compressão de -25,6% t/t e -18,8% a/a, limitadas por menor produção, ausência de estoques e menor padronização do feed. O preço realizado foi de US$140,8/t (-0,9% vs. Genial Est.), com queda de -1,5% t/t, impactado pela curva 65% Fe e deterioração dos prêmios; (iii) O C1/t ex. terceiros foi de US$21,0/t (-6,2% vs. Genial Est.), o menor nível para 1Ts desde 2022. O custo de frete também surpreendeu positivamente, a US$18,6/t (-7,1% vs. Genial Est.; -7,3% t/t); (iv) EBITDA Proforma totalizou US$3,2b (+1% vs. Genial Est.), com retrações de -22,0% t/t e -6,8% a/a; (v) Lucro Líquido chegou a US$1,4b (+78% vs. Genial Est.), revertendo o prejuízo contábil do 4T24, ainda que recuando -17,2% a/a,; (vi) FCF: Registrou US$504m (+9,6% vs. Genial Est.), favorecido por CAPEX de US$1,2b (-14% vs. Genial Est.), mas com capital de giro consumindo -US$252m. Na base anual, queda expressiva de -78% a/a; (vii) A despeito de fatores sazonais adversos e menor realização de preços, a companhia entregou um C1/t abaixo do esperado, reforçando o avanço operacional satisfatório no controle de custos e execução comercial. Ainda assim, notamos que o fluxo dos investidores tem respondido mais ao noticiário geopolítico — sob âmbito da Guerra Comercial entre EUA e China — do que à performance atrelada à fatores de controle da companhia. Negociando a 3,7x EV/EBITDA 25E (vs. média histórica de 5,0x), seguimos construtivos com o case. Mantemos a recomendação de COMPRA, com Target Price 12M de R$61,50 para VALE3-B3 e US$10,50 para ADRs-NYSE, implicando upside de +11,2%.

Retrospectiva de Produção e Vendas

Minério de ferro: Produção um pouco abaixo do esperado. Embarques fortes a/a.

A produção de finos de minério de ferro alcançou 67,7Mt (-2,5% vs. Genial Est. da época), retraindo -20,7% t/t e -4,5% a/a, diante da sazonalidade de chuvas (mais fortes inclusive do que o mesmo período do ano passado, o que refletiu na menor atividade operacional no Sistema Norte — impactado também por restrições pontuais de licenciamento em Serra Norte — parcialmente compensada por novo recorde em S11D. No Sistema Sudeste, o recuo de -1,2Mt a/a decorreu de manutenções em Cauê, enquanto no Sistema Sul (-1,1Mt a/a), a redução esteve ligada à reconfiguração estratégica do mix, com foco em qualidade e menor produção de alta sílica.

Já os embarques de finos de finos de minério de ferro totalizaram 56,8Mt (+7,5% vs. Genial Est. da época), apresentando um recuo proeminente na base sequencial de -18,8% t/t diante da sazonalidade de mais chuvas, mas acelerando +8,0% a/a. Ainda que a produção tenha surpreendido para baixo e os embarques para cima, constatamos a ampliação do gap produção vs. vendas para 16,3% (+0,9p.p. a/a), em linha com a estratégia de manejo de estoques. O prêmio all-in recuou para US$1,8/t (vs. US$4,6/t no 4T24), pressionado pela menor participação do Sistema Norte. O prêmio de finos de minério de ferro voltou ao território negativo, em -US$1,3/t (+0,7/t vs. Genial Est. da época).

Finos de minério de ferro: Preços contraem, mas foco da companhia se mantém.

O preço realizado de finos de minério de ferro foi de US$90,8/t (-1,3% vs. Genial Est. da época), configurando uma contração de -2,4% t/t e -9,8% a/a, refletindo menor exposição a contratos spot e defasagens nos mecanismos de precificação, apesar da alta de +7,2% t/t na curva de referência 62% Fe. Destacamos a expressiva redução nas vendas de produtos de alta sílica (-72,7% a/a), em linha com a estratégia de reposicionamento comercial. Paralelamente, cargas de maior qualidade (se comparadas com os produtos de alta sílica), como BRBF (+40,4% a/a) e PFC1 (+50,2% a/a), ampliaram participação no mix, reforçando o foco da companhia em capturar maior resiliência de margem.

Pelotas: Chuvas e falta de estoque comprometeram. Preço decai por efeito da curva 65% Fe.

A produção de pelotas totalizou 7,2Mt (-12,3% vs. Genial Est. da época), recuando -21,6% t/t e -15,1% a/a. Acreditamos que a produção foi impactada por manutenções nas plantas de Vargem Grande (MG), maior pluviosidade em Carajás (PA) — que afetou o pellet feed — e menor padronização do insumo proveniente de Itabira (MG), comprometendo o desempenho em Tubarão (ES). As vendas somaram 7,5Mt (-14,8% vs. Genial Est. da época), desacelerando -25,6% t/t e -18,8% a/a, refletindo menor produção, ausência de estoques acumulados e postura sazonalmente conservadora da companhia no 1T.

O preço realizado foi de US$140,8/t (-0,9% vs. Genial Est. da época), com compressão de -1,5% t/t e -18,1% a/a, em linha com a queda da curva de referência 65% Fe (-1,6% t/t) e a deterioração dos prêmios contratuais, com valor implícito de US$25,7/t (vs. US$27/t no 4T24).

Cobre: Complexo de Salobo auxilia alta na produção e vendas. Preços recuam por timing.

A produção de cobre totalizou 91Kt (+8,8% vs. Genial Est. da época), com queda de -10,9% t/t diante da sazonalidade de chuvas no Pará (PA), mas subindo +11,0% a/a, impulsionada por maior taxa de processamento nas plantas de Salobo I, II e III (PA) e pelo avanço operacional das minas subterrâneas em Voisey’s Bay (Canadá). As vendas atingiram 82Kt (+4,5% vs. Genial Est. da época), também com recuo de -17,3% t/t; mas acelerando +6,6% a/a, acompanhando o ritmo produtivo do período. O preço realizado foi de US$8.891/t (-4,2% vs. Genial Est. da época), comprimindo -3,2% t/t, e apresentando elevação de +16,5% a/a, impactado negativamente pelo timing da precificação final. Ainda assim, os efeitos foram parcialmente mitigados por menores descontos de TC/RC e por uma curva de referência da LME ainda resiliente (+1,4% t/t).

Níquel: Recuperação de Onça Puma auxilia volume; Preços em queda.

A produção de níquel foi de 44Kt (+2,1% vs. Genial Est. da época), regredindo -3,5% t/t diante da sazonalidade de chuvas, mas compondo alta de +11,1% a/a, impulsionada pela recuperação de Onça Puma (PA), após reforma do forno 1, e pelo avanço das operações subterrâneas em Voisey’s Bay (NL). No Canadá, Thompson (MB) também contribuiu positivamente, enquanto Sudbury (ON) apresentou leve recuo por limitações temporárias de processamento. As vendas somaram 39Kt (+8,0% vs. Genial Est. da época), com recuo de -17,4% t/t (também explicado pela sazonalidade), e subindo +17,5% a/a, com parte do volume estrategicamente represado para atendimento contratual no 2T25.

O preço realizado foi de US$16.106/t (+0,3% vs. Genial Est. da época), com compressão de -3,2% t/t e figurando aceleração de +16,5% a/a. Vemos ainda que o níquel segue pressionado pela queda da curva de preços de referência na LME (-1,5% t/t), diante do excesso de oferta global, notadamente da Indonésia, o que limitou a recomposição de margens no período.

VALE3 Resultado 1T25: No detalhe!

Receita Líquida sofre por contração de preço.

A Receita Líquida Consolidada totalizou US$8,1b (-2,1% vs. Genial Est.), compondo queda de -19,8% t/t e -4,0% a/a, refletindo um trimestre marcado por menor realização de preços. A divisão de finos de minério de ferro reportou US$5,2b (0,0% vs. Genial Est.), em linha com nossas projeções uma vez que já havíamos remodelado as estimativas após a divulgação do relatório de Produções e Vendas no dia 15 de abril. Observamos a divisão de finos de minério de ferro sendo impactada negativamente por prêmios comprimidos e menor teor médio do mix na comparação sequencial, apesar da resiliência dos embarques na comparação anual. Para a divisão de pelotas, a receita somou US$1,1b (0,0% vs. Genial Est.), compondo expressivas quedas de -26,7% t/t e -33,5% a/a, influenciada por menor volume e preços mais baixos.

No segmento de metais básicos, a divisão de níquel apresentou receita de US$904m (-6,7% vs. Genial Est.), com desaceleração de -15,3% t/t e alta de +8,2%, frustrando nossas expectativas mesmo com desempenho produtivo em recuperação. Já as operações de cobre totalizaram receita de US$840m (-6,7% vs. Genial Est.), contraindo -12,9% t/t, apesar da alta +31,4% a/a, com crescimento robusto na base anual, sustentado por maior volume processado no complexo de Salobo (PA), embora pressionado na margem por efeitos logísticos e ajuste de precificação no período.

C1/t abaixo do que esperávamos, mostrando eficiência de custos.

O C1/t ex. compras de terceiros foi reportado em US$21,0/t (-6,2% vs. Genial Est.), mostrando mais eficiência frente à nossa estimativa e ainda sendo entregue marginalmente abaixo do consenso. A redução de -10,4% a/a reflete uma combinação de vetores mais benignos do que o antecipado, entre eles: (i) o efeito positivo do giro de estoques, com consumo de volumes acumulados (principalmente no 4T24) a custos inferiores (pela volumetria expandida típica dos últimos trimestres); (ii) maior diluição de gastos fixos, viabilizada por embarques superior ao previsto agora no 1T25 diante da desestocagem mais proeminente; e (iii) a aceleração da taxa de câmbio USD vs. BRL ocorrida no 4T24, que favoreceu a conversão cambial de custos denominados em BRL nas operações das minas no Brasil. Não só houve marcação de estoques a custos mais baixos no 4T24, como também o USD estava a um patamar mais forte. Portanto, avaliamos que a posterior venda desse volume agora no 1T25 trouxe à tona o efeito conjunto de ambos os fatores, ajudando a guiar o C1/t para baixo.

Já o custo médio de frete marítimo alcançou US$18,6/t (-7,1% vs. Genial Est.), também abaixo da nossa projeção, com retração de -7,3% t/t. A surpresa positiva decorre da menor exposição sazonal a contratos spot e da queda nas tarifas de bunker. No agregado, o desempenho de custos logísticos e operacionais mostrou-se mais eficiente que o estimado, contribuindo para atenuar os efeitos da compressão de preços sobre as margens. As vendas sob regime CFR representaram 90% dos embarques de finos no trimestre, totalizando 50,9Mt.

EBITDA: C1/t abaixo da expectativa não atenua queda no consolidado.

O EBITDA Proforma consolidado foi de US$3,2b (+1,0% vs. Genial Est.), com compressão de -22,0% t/t e -6,8% a/a. A queda já era amplamente aguardada pelo mercado surpresas positivas em finos, pelotas e cobre, que compensaram parcialmente o fraco desempenho em níquel e “outros”. O EBITDA de finos de minério de ferro somou US$2,4b (+4,9% vs. Genial Est.), pressionado por (i) preços mais baixos, mas sustentado por (ii) embarques resilientes na visão anual, (iii) taxa de câmbio favorável para desestocagem e (iv) custos abaixo do projetado. Em pelotas, o EBITDA foi de US$536m (+4,1% vs. Genial Est.), com retrações relevantes a/a e t/t, refletindo menor produção e preços mais fracos, levando inclusive a uma retração do prêmio All-in.

Já para as operações de cobre, o EBITDA alcançou US$513m (+6,7% vs. Genial Est.), com alta de +80,6% a/a, impulsionado por maiores preços e receitas de subprodutos. A divisão de níquel, por sua vez, entregou um EBITDA de US$41m (+13,6% vs. Genial Est.), acima das nossas expectativas, mas compondo queda de -25,5% t/t, impactado pela desconsolidação da PTVI e preços provisórios.

Lucro Líquido: Marcação à mercado de swap favorece bottom line.

A companhia reportou Lucro Líquido de US$1,4b (+78,4% vs. Genial Est.), revertendo o prejuízo de -US$872m registrado no 4T24, mas ainda aquém anualmente (-17,2% a/a). Este resultado é explicado, em grande parte, pela combinação entre (i) menor geração EBITDA e (ii) aumento da carga tributária, esta última impactada por efeitos relacionados aos ativos de energia classificados como mantidos para venda (Aliança Energia). Averiguamos que esses fatores foram parcialmente atenuados por um resultado financeiro menos adverso, favorecido pela valorização do BRL vs. USD EoP, que resultou em efeito positivo na marcação a mercado de instrumentos de hedge cambial (swaps), para o valor de U$765m. Ainda que o ambiente operacional permaneça desafiador, o resultado líquido veio bem acima do esperado, sustentado por efeitos pontuais não recorrentes.

Nossa visão e recomendação

FCF: Alívio de CAPEX, mas giro aperta.

A geração de FCFtotalizou US$504m (+9,6% vs. Genial Est.), levemente acima da nossa estimativa, mesmo em um trimestre marcado por uma pressão no capital de giro. O principal diferencial frente às nossas projeções foi o desembolso de CAPEX abaixo da expectativa, que somou US$1,2b (-14,3% vs. Genial Est.), contribuindo para a preservação do caixa operacional. Acreditamos que uma possibilidade que explicaria a divergência no CAPEX está ligada ao menor ritmo de desembolsos para com projetos em andamento – como, por exemplo, (i) Serra Sul +20, (ii) Briquetes Tubarão e (iii) Britador de Compactos S11D, apesar da manutenção de suas respectivas progressões físicas (73%, 96% e 69%, respectivamente).

Na comparação anual, o FCF apresentou queda expressiva de -78,0% a/a, justificada sobretudo pela piora no capital de giro, que consumiu –US$252m — revertendo a contribuição positiva de +US$1,5b observada no 1T25 e em desacordo com a expectativa sob efeito da alta desestocagem em finos de minério de ferro. Essa reversão refletiu a menor conversão de caixa na linha de ativo mantidos para venda (Aliança Energia), além de efeitos sazonais como desembolsos com remuneração de bônus a funcionários e a alta administração(-34% t/t) e recomposição de estoques (+7% t/t).

A posição de caixa também foi pressionada pelo pagamento de dividendos e JPC, que totalizou US$2,0b no trimestre, parcialmente compensado por captação líquida de +US$671m no âmbito da gestão da dívida, encerrando o trimestre com uma redução líquida de caixa de -US$1,1b vs. 4T24.

Trégua na Guerra Comercial? China rebate…

O Secretário do Tesouro dos EUA, Sr. Scott Bessent, declarou anteontem que as tarifas vigentes — 145% sobre produtos chineses e 125% sobre bens norte-americanos — tornaram-se “insustentáveis”, configurando um verdadeiro embargo de fato. Segundo ele, qualquer avanço nas tratativas bilaterais dependerá de uma redução recíproca e coordenada dessas alíquotas antes da retomada de um canal formal de diálogo. Já o Presidente Donald Trump manifestou disposição para um “corte substancial” nas tarifas, embora tenha deixado claro que não tomará medidas unilaterais, indicando que um eventual acordo deverá se apoiar em diretrizes amplas, com os desdobramentos técnicos ficando para etapas subsequentes.

Apesar da retórica conciliatória pela administração Trump, do lado da China, autoridades ligadas ao governo central negaram a existência de negociações em curso e condicionaram qualquer aproximação à eliminação integral das tarifas unilaterais. Em paralelo, o Ministério do Comércio da China intensificou seus esforços diplomáticos, buscando aproximação estratégica com a União Europeia como forma de contrabalançar o poder de barganha norte-americano.

No front dos mercados, notamos uma resposta imediata: o índice S&P 500 subiu +2% e o Ibovespa avançou +1,8% na seção de negociações de ontem (24 de abril), refletindo o alívio momentâneo diante da possibilidade de descompressão tarifária e retomada gradual do fluxo global de mercadorias. Entretanto, ainda manifestamos uma preocupação com a disrupção nas cadeias de suprimento, de forma que o movimento positivo nos ativos nos parece mais uma precificação de expectativas otimistas (talvez mais do que deveriam) do que uma resposta a mudanças estruturais já consolidadas. Embora não exista um cronograma oficial, Sr. Bessent indicou que o 3T25 representa um horizonte “plausível” para definição dos novos parâmetros tarifários, alimentando expectativas de que a normalização das relações comerciais ocorra de forma gradual, segmentada e com potencial para revigorar parte das trocas internacionais comprometidas pela escalada protecionista.

E os efeitos sobre o setor de mineração?

Para nós, caso de fato o acordo entre EUA-China se materialize, a queda das tarifas bilaterais tende a reaquecer a demanda chinesa por minério de ferro, pressionando estoques para baixo e elevando o preço spot – que fechou a US$99,4/t (+3,6% vs. piso do 1T25 de US$95,9/t).A retomada das relações comerciais entre as duas maiores economias globais não apenas melhoraria o sentimento de mercado, mas também pode incentivar novos pacotes de estímulo na China, especialmente voltados à infraestrutura, construção residencial e indústria manufatureira — setores intensivos no consumo de aço e, consequentemente, minério de ferro.

Além disso, avaliamos que a reversão parcial das distorções nas cadeias globais de suprimento tende a beneficiar mineradoras com escala global e custos competitivos, como a Vale, que conseguiria reestruturar o mapeamento das rotas logísticas (que vem sofrendo sérias alterações) em um ambiente mais fluido. Antecipamos uma pressão adicional no custo do frete no 2T25 caso as tarifas não cedam. Dessa forma, uma normalização tarifária pode atenuar o desvio de rotas comerciais observado no 1T25, favorecendo a reintegração de fluxos logísticos e uma reorganização mais eficiente da oferta mundial, o que também contribuiria para a incerteza nos preços internacionais. Por fim, o ciclo de recomposição da demanda por metais tende a ganhar tração em um cenário de descompressão protecionista.

Fatores não controláveis direcionam a narrativa.

Além do sugerido em nosso relatório de prévia sobre a adesão a estratégia comercial proposta no Vale Day em dezembro, a entrega do C1/t ex. terceiros em US$21,0/t (-6,2% vs. Genial Est.) – compondo o menor nível de custo para 1Ts desde 2022 –, mesmo diante de influências negativas não controláveis pela companhia, como o excesso de chuvas no Sistema Norte, reforça a tese de incremento de eficiência num ritmo mais satisfatório que o previsto por nós. Mesmo assim, avaliamos que investidores parecem negociar as ações de forma atrelada quase que exclusivamente a fatores que estão desacoplados de itens dos quais a companhia possui real controle. Entre esses fatores, é nítido a correlação do fluxo comprador ou vendedor mediante ao noticiário sobre a guerra comercial entre EUA e China.

Ora o vetor é negativo, quando por exemplo houve a sucessão de acúmulos tarifários dia após dia, ora ele é positivo, diante do fluxo retornando parcialmente para as ações quando a administração Trump decidiu pela suspensão das tarifas para demais países (reduzindo o risco de recessão global), além do momento em que foi anunciado que os EUA poderiam fechar um acordo com a China para uma tarifa substancialmente menor que 145%.

Do ponto de vista fundamentalista, continuamos a acreditar que a companhia está descontada. Negociando a 3,7x EV/EBITDA 25E (vs. média histórica de 5,0x), com um FCF Yield de ~14% e Dividend Yield de ~8%, seguimos construtivos com o case, que combina valuation atrativo e uma execução comercial mais seletiva. Mantemos nossa recomendação de COMPRA para VALE3, com Target Price 12M de R$61,50 na B3 e US$10,50 para as ADRs na NYSE, o que implica um upside de +11,2%. Ressaltamos que nosso modelo implica numa projeção de curva 62% Fe de minério de ferro que ainda considera os efeitos de uma tarifa de 145% sobre produtos chineses além do corte de produção de aço bruto que será implantada pelo Governo chinês no 2S25. Avaliamos que ainda é muito cedo para alterarmos as nossas premissas, diante da alta volatidade derivada do noticiário envolvendo a Guerra Comercial.