A Vale divulgou seus resultados do 4T24 ontem, 19 de fevereiro, após o fechamento do mercado. No geral, os números vieram em linha com nossas estimativas, com exceção do resultado financeiro, que levou a um Prejuízo de -US$807m, surpreendendo negativamente vs. o aguardado pelo consenso. Ainda assim, julgamos que a companhia apresentou dados operacionais sólidos, previamente já discutidos após o relatório de produção e vendas no dia 29 de janeiro, cujo link segue em anexo (Vale Review Produção e Vendas). Para nós, o destaque positivo do resultado de ontem que até então o mercado não tinha conhecimento foi a redução do custo C1/t ex. compras de terceiros, que desacelerou para US$18,8/t (-9% t/t; -9,5% a/a), o menor patamar desde o 1T22 e abaixo das nossas expectativas (-4,1% vs. Genial Est.).

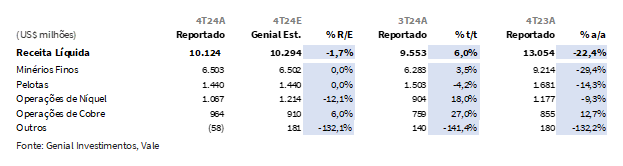

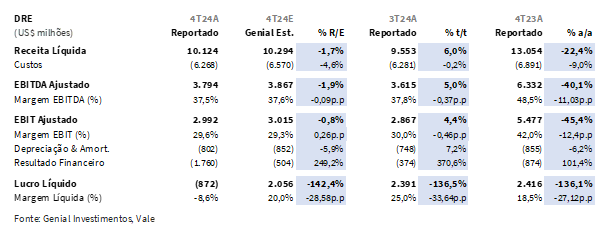

A Receita líquida consolidada foi de US$10,1b (-1,7% vs. Genial Est.), subindo +6,0% t/t, com queda de -22,4% a/a, e levemente menor que o esperado diante de um resultado mais fraco nas operações agregadas ao níquel. Já o EBITDA ajustado somou US$4,1b (-1,9% vs. Genial Est.), com avanço +5% t/t e forte retração -38,8% a/a. Conforme já mencionamos, a companhia reportou um Prejuízo de –US$872m, revertendo a nossa estimativa de lucro de US$2b, que estava apoiada de maneira similar pelo consenso, além da base trimestral e anual, que apuravam também lucros próximos a ~US$2,4b.

Os fatores que contribuíram para o prejuízo foram: (i) despesa não recorrente com impairment, diante da reversão de redução ao valor recuperável em -US$1,9b no ativo de Thompson (MB), no Canadá, além de (ii) pressões adicionais resultados financeiros, que chegaram a -US$1,7b, em linhas impactadas pelo efeito da aceleração da taxa de câmbio USD/BRL na marcação a mercado de swaps de obrigações. É importante mencionar que ambas as situações não possuem efeito no fluxo de caixa, e não deveriam influenciar um fluxo vendedor na seção de negociações de hoje.

A companhia também divulgou, juntamente ao resultado, (i) a aprovação de ~US$2b em dividendos de R$2,15/ação ou US$0,38/ação para as ADRs, com a data ex em 10 de março, além de reforçar o pagamento de JCP em R$0,52/ação ou US$0,09 para as ADRs, que por sua vez já haviam sido anunciados em novembro do ano passado. Tanto o pagamento de dividendos quanto o JCP serão no mesmo dia, 14 de março. Ao juntá-los, isso resultaria em um Dividend Yield anualizado de 9,6% (4,8% no trimestre) ou US$0,47/ação para as ADRs, o que está um pouco abaixo do que esperávamos (US$0,51/ação Genial Est.). Além disso, a companhia também anunciou (ii) renovação do programa de recompra por 18M, de até 120 milhões de ações (~3,0% do market cap), e (iii) novo guidance de CAPEX 25E para ~US$5,9b (-9,2% vs. Genial Est.), dos quais comentaremos na seção de “Nossa Visão”.

Principais Destaques:

(i) Embarques de finos de minério de ferro atingiram 69,9Mt (+0,0% vs. Genial Est.), refletindo retração de -10,2% a/a, impactados pela nova estratégia comercial da Vale. O preço realizado foi de US$93/t (+1,1% vs. Genial Est.) com alta de +2,6% t/t. O prêmio em finos atingiu US$1/t em linha com o esperado; (ii) Em pelotas, os embarques foram de 10,1Mt (0,0% vs. Genial Est.) com queda de -2,1% a/a, enquanto o preço caiu para US$143/t (-3,5% t/t); (iii) A unidade de Metais Básicos teve um 4T24 misto, com o cobre superando expectativas, alcançando 99Kt (+1,5% a/a), enquanto o níquel decepcionou, com vendas de 47Kt (-1,9% a/a), impactadas pelo excesso de oferta na Indonésia; (iv) C1/t ex. compra de terceiros surpreendeu positivamente, recuando para US$18,8/t (-4,1% vs. Genial Est.), o menor nível desde o 1T22; (v) O custo com frete foi de US$20/t (-1,9% vs. Genial Est.), queda de -3% t/t; (vi) EBITDA ajustado totalizou US$3,7b (-1,9% vs. Genial Est.); (vii) A companhia reportou um prejuízo de -US$872m (vs. Genial Est. de +US$2b), explicado por impairment de -US$1,9b no ativo de Thompson (Canadá) e impacto negativo da valorização do USD sobre swaps de obrigações (-US$1,7b); (viii) Dividendos e JCP somam R$2,67/ação, com yield anualizado de 9,6%, em linha com o esperado, além da renovação do programa de recompra por 18M, de até 120 milhões de ações (~3,0% do market cap); (ix) A nova estratégia comercial já provocou redução de embarques na última semana (-1,8Mt s/s). Apesar do cenário desafiador, a Vale negocia com ~35% de desconto frente às mineradoras australianas, com EV/EBITDA 25E de 3x (vs. 5x de média histórica) e FCF yield de 16,5%. Continuamos conservadores quanto nossa projeção para o minério com piso de US$90/t. Com redução do CAPEX 25E para US$5,9b (-9,2% vs. Genial Est.), reiteramos COMPRA, com Target Price 12M de R$65,20 (VALE3–B3) e US$11,40 (ADRs-NYSE), com um upside de +17,08%.

Retrospectiva de Produção e Vendas

Produção de finos de minério de ferro em linha com as expectativas.

A produção de finos de minério de ferro totalizou 85,3Mt (-0,6% vs. Genial Est. na época), com quedas de -6,3% t/t e -4,6% a/a devido a ajustes operacionais e mudanças no mix de vendas. O Sistema Norte teve crescimento de +3,1Mt a/a, impulsionado pelo desempenho recorde para 4Ts dos ativos em S11D. Entretanto, o Sistema Sul apresentou redução de -7,7Mt a/a, resultado de uma estratégia focada em produtos de maior margem, com menos foco na produção de finos de minério de ferro com alta sílica e na redução das compras de terceiros.

Mudança na estratégia comercial impacta os embarques.

Os embarques de finos de minério de ferro totalizaram 69,9Mt (+0,4% vs. Genial Est. na época), com aumento de +0,8% t/t, mas queda de -10,2% a/a. Conforme comentamos em nosso relatório de prévias, essa queda na base anual reflete a nova estratégia da companhia de priorizar estoques e/ou produção de pelotas, enquanto reduz as vendas diretas de produtos de alta sílica (-7,5Mt a/a). Vale O gap entre produção e vendas foi de 18,0% (+5,1p.p. a/a). A estratégia de priorizar estoques e produção de pelotas elevou o prêmio all-in para US$4,6/t (+1,7x t/t).

A produção de pelotas somou 9,2Mt (-8,9% vs. Genial Est. na época), com quedas de -11,5% t/t e -6,9% a/a, devido a manutenções na planta de Vargem Grande (MG) durante os meses de novembro e dezembro, limitando a capacidade produtiva no período. As vendas foram de 10,1Mt (-1,4% vs. Genial Est. na época), apresentando estabilidade t/t, mas queda anual de -2,1% a/a.

Preço realizado de finos de minério de ferro supera expectativas, mas sofre queda anual.

O preço de finos de minério de ferro foi de US$93,0/t (+1,1% vs. Genial Est. na época), com alta de +2,6% t/t, embora tenha registrado queda de -21,4% a/a, devido à desaceleração da curva de referência 62% Fe. O aumento sequencial foi impulsionado por um prêmio médio mais alto (+US$1,0/t vs. -US$1,9/t no 3T24). Conforme comentamos em nosso relatório de prévias, , a companhia conseguiu converter o prêmio de finos de minério de ferro que estava negativo fazia 12M para o território positivo.

Embora vendendo menos IOCJ (finos de carajás, 65% Fe), acreditamos que o redirecionamento da estratégia para reter mais estoque e reorganizar a composição de vendas foi montada para criar uma redução drástica na quantidade de produtos de alta sílica no mix (finos de baixo teor de Fe), chegando a apenas 852Kt (-89,4% t/t; -88,6% a/a). O preço de pelotas foi de US$143/t (-1,4% vs. Genial Est. na época), com quedas de -3,5% t/t e -12,5% a/a, impactado pela desaceleração do mercado, especialmente na China. Contudo, o prêmio all-in subiu para US$4,6/t, 1,7x maior t/t, impulsionado pelo prêmio médio ponderado com o negócio de pelotas.

Desempenho em Cobre supera estimativa e cenário segue desafiador para Níquel.

A produção de cobre totalizou 101,8Kt (+18,5% t/t; +2,7% a/a), superando as estimativas. As vendas foram de 99Kt (+31,6% t/t; +1,5% a/a), com o preço realizado sendo marcado em US$9.187/t (+4,2% vs. Genial Est. na época), com aumento marginal de +1,9% t/t, beneficiado pelo timing de precificação e menor desconto de TC/RC.

A produção de níquel ficou em 46Kt (-6,7% vs. Genial Est. na época), com crescimento anual de +1,6%. As vendas foram de 47Kt (-9,9% vs. Genial Est. na época), com crescimento t/t de +15,7%, mas queda a/a de -1,9%. O preço realizado foi de US$16.163/t (-3,6% vs. Genial Est. na época), impactado pela oferta excessiva da Indonésia e a estabilização dos conflitos na Nova Caledônia.

VALE3 Resultado 4T24: No detalhe!

Receita líquida um pouco abaixo do esperado pelas operações de Níquel.

A Receita líquida consolidada da companhia totalizou US$10,1b (-1,7% vs. Genial Est.), com uma surpresa negativa em Níquel, que ficou em US$1b (-12,1% vs. Genial Est.), atenuada por uma melhora em cobre, marcada em R$964m (+6% vs. Genial Est.), apresentando um avanço na base sequencial de +6,0% t/t e queda de -22,4% a/a, refletindo a base de comparação difícil de ser superada do 4T23. As distorções frente as estimativas são atribuídas aos agregados, como ouro e PGMs, que não são reportados no relatório de produção e vendas.

Como era esperado, a divisão de finos de minério de ferro a receita líquida atingiu US$6,5b (+3,5% t/t; -29,5% a/a) e de pelotas, US$1,4b (-4,2% t/t; -14,2% a/a). Ambos registraram forte retração anual, refletindo a queda da curva de referência 62% Fe e 65%Fe diante de um nível estoques portuários mais elevados na China vs. mesmo período de 2023. Para nós, o avanço trimestral dos finos de minério de ferro decorreu do aumento do prêmio médio (+US$1,0/t vs. -US$1,9/t no 3T24), além da sazonalidade típica do aumento de vendas sequencial, bem como melhorias no mix de qualidade, compensando parcialmente o impacto negativo de ajustes no mecanismo de preços provisórios. Já a queda em pelotas resultou de menor volume de vendas (-0,7% t/t) e preços mais baixos, em US$143/t (-3,5% t/t).

C1/t ex. terceiros ainda mais baixo do que o esperado.

A companhia reportou um custo C1/t ex. compras de terceiros de US$18,8/t (-4% vs. Genial Est.), consolidando um nível de eficiência melhor do que o antecipado por nós, com os gastos contraindo -9% t/t e -9,5% a/a, também ficando abaixo do consenso (-2,6% vs. consenso). Essa entrega também permitiu a companhia a registrar o menor nível de custos desde o 1T22.

O desempenho foi impulsionado por (i) impacto positivo do efeito giro dos estoques, resultado de um consumo parcial de estoques do trimestre anterior a custos mais baixos; (ii) iniciativas de eficiência operacional, com maior diluição de custos fixos; (iii) mix de produção mais favorável, com maior produção própria e menor dependência de terceiros. Fora isso, em nossa visão, um dos fatores preponderantes foi (iv) a depreciação da taxa de câmbio BRL/USD (-5,3% t/t), dado que uma parte considerável das operações tem custos em BRL, e há um ganho na conversão para USD quando a taxa de câmbio estica de forma intensa, justamente como aconteceu neste trimestre.

Custo com frete também foi menor do que as expectativas.

O custo com frete foi de US$20/t (-1,9% vs. Genial Est.), recuando a -3% t/t, embora tenha subido +6% a/a, impulsionado principalmente pela redução nos custos de combustível bunker, que deverá ser mais impactante no 1T25, dado o caráter lagged dos contratos de longo prazo da companhia.

EBITDA segue tendências de preços levemente melhores t/t e volumes em queda a/a.

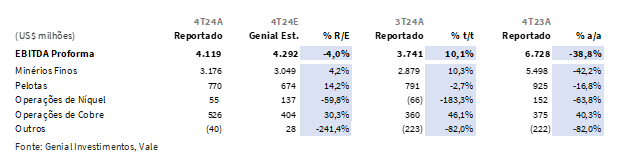

O EBITDA Proforma consolidado foi de US$4,1b (-4% vs. Genial Est.), com avanço +10,3% t/t e forte retração -38,8% a/a, em linha com a receita líquida. O EBITDA para finos de minério de ferro foi de US$3,2b (+4,2% vs. Genial Est.), subindo +10,3%t/t, mas com queda de -16,8% a/a, impactado por (i) menores preços realizados, (ii) embarques mais arrefecidos e maiores custos com frete, ambos na base anual, parcialmente compensados pelo efeito positivo do câmbio USD/BRL e do ganho de eficiência da companhia, fatores que promoveram uma entrega de C1/t ex. terceiros bastante depreciado.

Já o EBITDA de pelotas foi marcado em US$770m (+14,2% vs. Genial Est.), retraindo levemente -2,7% t/t, com queda mais proeminente de -16,8% a/a. Em metais básicos, a operação de Níquel surpreendeu negativamente, com um EBITDA de US$55m (-59% vs. Genial Est.), devido aos menores preços realizados, à desconsolidação da PTVI (-US$111m) e ao efeito negativo de preços provisórios (-US$49m). Por outro lado, a operação de Cobre teve desempenho positivo, alcançando US$526m (+30% vs. Genial Est.), com forte avanço de +46,1% t/t e +40,3% a/a, impulsionado pelos maiores preços realizados e receitas de subprodutos (US$102m).

Prejuízo de -US$872m vs. expectativa de luco líquido de +US$2b.

a companhia reportou um Prejuízo de –US$872m, revertendo a nossa estimativa de lucro de US$2b, que estava apoiada de maneira similar pelo consenso, além da base trimestral e anual, que apuravam também lucros próximos a ~US$2,4b. Os fatores que contribuíram para o prejuízo foram: (i) despesa não recorrente com impairment, diante da reversão de redução ao valor recuperável em -US$1,9b no ativo de Thompson (MB), no Canadá, além de (ii) pressões adicionais resultados financeiros, que chegaram a -US$1,7b, em linhas impactadas pelo efeito da aceleração da taxa de câmbio USD/BRL na marcação a mercado de swaps de obrigações. É importante mencionar que ambas as situações não possuem efeito no fluxo de caixa, e não deveriam influenciar um fluxo vendedor na seção de negociações de hoje.

Nossa visão e recomendação

Mudança de estratégia vai fazer diferença.

Como dito anteriormente, a mudança na estratégia comercial atenuou, parcialmente, o impacto sobre o preço realizado, o que viabilizou um prêmio de qualidade positivo para finos de minério de ferro pela primeira vez após 12M de deságio, atingindo +US$1/t. Ainda assim, a queda na base anual continua a refletir os desafios persistentes impostos pelo excesso de oferta nos portos chineses, que atingiu ~135Mt no fechamento da semana passada (+17% vs. mesmo período de 2024). Recomendamos fortemente a leitura do nosso relatório semanal, para maiores detalhes sobre o balanço de oferta e demanda de minério de ferro e dados macroeconômicos da China, cujo link segue anexo (De Macro ao Micro).

Resumidamente, embora o nível de estoque portuário continue muito elevado, só perdendo para o patamar de 2022 ao olharmos os últimos 5 anos, o volume despachado de minério de ferro oriundos do Brasil e Austrália em direção aos portos que monitoramos na china recuaram -6,6Mt no fechamento da semana passada (-34,6% s/s), alcançando um volume total de 12,4Mt enviado ao longo da semana. Esse é o menor nível desde o início da série histórica em junho de 2019. Isso, para nós, é um reflexo, da alteração na estratégia comercial da Vale, visando reduzir os embarques, parcialmente estendida para outras majors, conjuntamente com situações climáticas adversas na Australia e sazonalmente mais chuvosa no Brasil.

Trump considera um amplo acordo comercial com a China para mitigar tarifas.

A recente sinalização da administração Trump evidencia uma manobra estratégica para redefinir as relações comerciais e geopolíticas entre os EUA e a China. Ontem (19 de fevereiro), o governo norte-americano anunciou oficialmente sua disposição em firmar um acordo “mais amplo e robusto”. Para contextualizar, os EUA haviam previamente indicado a imposição de tarifas de 10% e chegaram a ameaçar a ruptura de relações comerciais formais. Embora as tarifas sobre México e Canadá tenham sido suspensas, as aplicadas à China foram mantidas.

As reações do governo chinês indicam uma abertura para o diálogo, com a possibilidade de compromissos voltados à ampliação de investimentos e geração de empregos em setores estratégicos, como energia solar, veículos elétricos e baterias. Em contrapartida, os EUA buscam que a China concorde com quatro principais exigências: (i) licenciamento de suas tecnologias para parceiros norte-americanos, (ii) cooperação em questões internacionais, sobretudo na estabilidade da Coreia do Norte e na reconstrução da Ucrânia, (iii) compromisso em não apoiar a criação de uma moeda de negociação dos BRICS, reforçando assim a soberania do USD, e (iv) normalização das compras chinesas de safras e outros bens norte-americanos. O governo chinês indicou disposição para negociar esses pontos e avançar em um consenso. Para nós, esse movimento reforça a intenção mútua de equilibrar a balança comercial e preservar a influência global de ambas as potências, ao mesmo tempo em que reduz o risco de uma escalada tarifária para patamares próximos aos 60%, conforme prometido por Trump durante sua campanha.

CAPEX 2024 sendo materializado no avanço de projetos relevantes.

O CAPEX da companhia totalizou US$1,8b no 4T24 (+0,2% vs. Genial Est.), desacelerando – 26% t/t e -17% a/a, e atingindo US$6b ao longo de 2024, em linha com o que esperávamos, refletindo ajustes estratégicos tanto em projetos de crescimento quanto em iniciativas de manutenção.Os investimentos em projetos de crescimento somaram US$324m (-33% a/a), com queda explicada, principalmente, por menores despesas em: (i) o projeto Serra Sul +20, com a redução nas compras de equipamentos, (ii) a duplicação da Ponte Rio Tocantins na ferrovia de Carajás e (iii) as plantas de briquete em Tubarão (ES), que avançaram fisicamente, além de um efeito de arrefecimento diante da elevação da taxa de câmbio USD/BRL incidida no orçamento em obras contratadas em BRL e reportadas em USD.Dentre os projetos em andamento, destacamos o projeto de Capanema (MG), cujo comissionamento teve início em novembro de 2024, e adicionará 15Mtpa de capacidade ao complexo de Mariana (MG) após o ramp-up.

Já os investimentos em manutenção totalizaram US$1,4b no 4T24 (-12% a/a), impactada por menores despesas operacionais na malha ferroviária de minério de ferro e da VBM. A conclusão do projeto de expansão da mina de níquel de Voisey’s Bay (NL) e a menor necessidade de reposição de equipamentos nas operações de níquel também contribuíram para essa redução, além de um efeito cambial favorável t/t. Outro marco relevante do trimestre foi a conclusão da construção e do comissionamento do projeto VBME em dez/24. Com capacidade produtiva estimada de 45Ktpa de níquel, 20Ktpa de cobre e 2,6Ktpa de cobalto, o ramp-up total do projeto está previsto para o 2S26.

Novo guidance para CAPEX 25E retraído, FCF yield sobe.

Como uma boa notícia, diante da velocidade de execução de cronograma, a companhia revisou seu guidance de CAPEX 25E para ~US$5,9b (-9,2% vs. Genial Est.), refletindo os ganhos de eficiência identificados no portfólio de projetos. Isso irá criar uma retenção de FCF na ordem de +US$400m vs. Est. anterior, o que por sua vez aumentou o nosso FCF yield para 16,5% (+0,5p.p vs. Est. anterior). Mesmo com o aumento de FCF yield, achamos prudente ainda manter o nosso Dividend Yield 25E inalterado, em ~10%.

No caminho certo, apesar do prejuízo contábil.

Com a nova estratégia comercial acertada, já vemos efeitos de redução no empilhamento de estoques nos portos da China, diante de um despacho menor da Vale. Especificamente, a Vale foi responsável por uma redução de -1,8Mt s/s nos embarques na última semana, contribuindo para expurgar parte do excesso de oferta que estava desbalanceado o preço da referência 62% Fe. Mesmo diante de um ambiente macroeconômico desafiador, ainda enxergamos a companhia sendo negociada com um desconto significativo em relação a seus pares globais. Atualmente, a companhia é a major com maior deságio no mercado global frente ao preço do minério de ferro, apresentando um desconto de ~35% (vs. média histórica de 20-25% das mineradoras australianas). A companhia segue precificada a um EV/EBITDA 25E de 3,0x (vs. 5,0x na média histórica), com métricas de valuation muito atrativas, suportadas pelo FCF yield de 16,5% mesmo considerando o desembolso de ~US$2b para o acordo de mariana (MG) em 2025, junto à renovação do programa de buyback por 18M, de até 120 milhões de ações (~3,0% do market cap) –, corroborando devolução de valor ao investidor.

Além disso, entendemos que, embora o mercado tenha incorporado premissas excessivamente pessimistas para o minério de ferro, nossas projeções indicam um piso limitado em ~US$90/t, com potencial de recuperação para até US$110/t, a depender da sazonalidade do ano. Vale ressaltar que o preço spot do minério de ferro 62% Fe está em US$106,8/t (+18,7% vs. piso Genial Est.), de forma que continuamos adotando premissas que nos parecem conservadoras. Nosso posicionamento reflete a convicção de que as ações da Vale se encontram significativamente subprecificadas, impactadas por uma percepção excessivamente pessimista em relação à economia chinesa. Embora reconheçamos os riscos inerentes à desaceleração industrial na China e à possibilidade de maior tensão comercial entre EUA e China, recentemente atenuada pela disposição mútua em chegarem a um acordo comercial, avaliamos como desproporcional a magnitude do desconto embutido pelos investidores ao valuation de mercado da companhia.

Além disso, diante da redução de guidance de CAPEX 25E para R$5,9b (-9,2% vs. Genial Est.), reiteramos nossa recomendação de COMPRA, com aumento de Target Price 12M para US$11,40 nas ADRs- NYSE (vs.US$11,10 anteriormente). Entretanto, como desde nossa última alteração de modelo, no dia 28 de janeiro, o BRL se desvalorizou frente ao USD (-2,3% em 22 dias). Dessa forma, o reflexo da revisão para cima nas ADRs-NYSE não será refletido para VALE3-B3, que terá seu novo Target Price 12M cortado para R$65,20 (vs. R$65,60 anteriormente), o que indica um upside de +17,08%.